顺丰也想成为下一个东方甄选?

最近顺丰在微信小程序,低调上线直播带货,带货产品主要为生鲜水果等助农产品,顺丰踏上了现在最火的直播带货风口。

这已不是顺丰*次尝试踏入电商赛道,2010年,推出综合电商平台,第二年拿到支付牌照,2012年又推出生鲜电商“顺丰优选”。后来O2O便利店、社区团购、跨境电商、无人零售,这些电商热门赛道,顺丰都没落下。

顺丰之外,通达系也尝试过涉足电商,没有结果,都是“重在参与”。

相比于快递涉足电商,更多的剧本是,电商企业挺进快递行业。比如,京东从一开始就自建物流,阿里的菜鸟,先是快递企业信息服务者角色,如今也走向了自营,唯品会曾经有快递品牌品骏。

抖音电商GMV不断创新高后,对抖音自建物流的传言不断,近期,就有传言称抖音要收购韵达,后来双方都辟谣了。

电商是否早晚会走上自建物流之路?物流快递企业为什么把手伸到“衣食父母”的地盘?各自的优势以及阻力是什么?本文将回答这些问题。

01

电商VS快递:互相跨界

最早自建物流的民营企业,不是京东,而是美的、海尔等老牌家电企业。

这类物流企业建立物流体系,主要是为了运送大型的家电,特别是海尔的日日顺物流,2013年估值43亿元,还获得了阿里的战略投资。

电子商务兴起后,以京东为代表的电商企业,将线下数码家电通过线上销售,京东也成为*批自建物流的自营类电商。

快递属于物流行业的分支,也是随着电商快递发展而兴起的快递企业,通达系的发展壮大很大程度上依赖于淘宝、天猫。

刚开始,阿里的态度是坚决不做快递业务,不与通达系竞争,后来,阿里开始通过入股通达系的形式实现物流的布局,今年,菜鸟集团高调入局,亲自下场做快递,主打半日达、当日达以及次日达。

近两年,传言跨界最多的是拼多多和抖音。

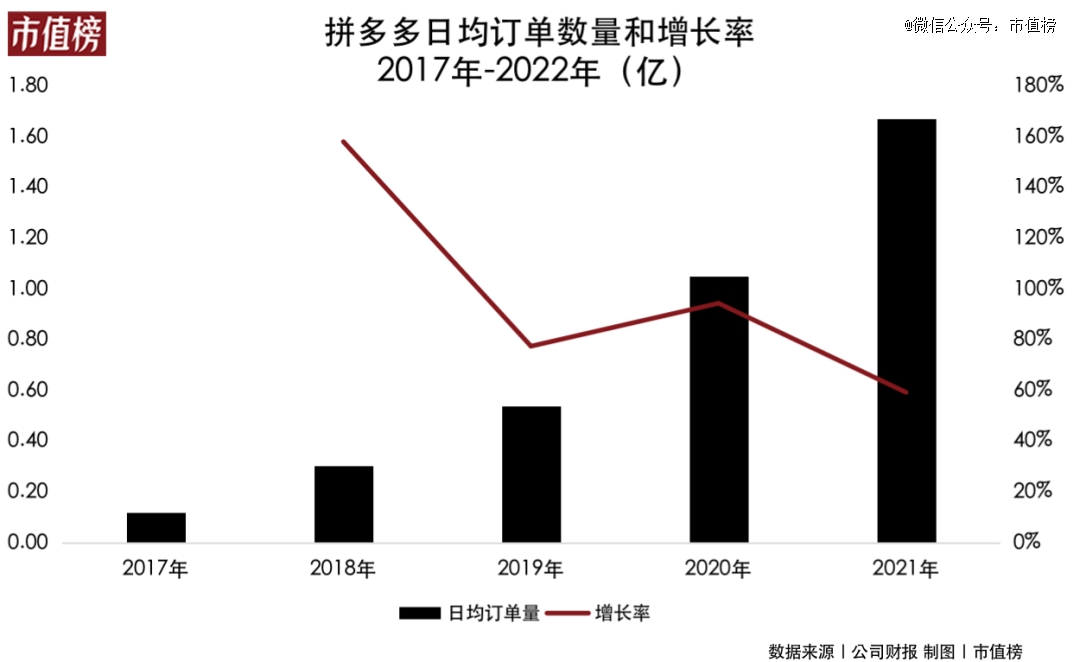

2020年,拼多多订单总量达383亿单,日均订单总量1.05亿单,同比2019年增幅94%。2021年,拼多多日均订单总量超1.6亿单,增幅52.4%。

GMV已赶上京东,拼多多布局快递,庞大的订单量是它的底气。去年年初,多多买菜要做快递代收的业务的消息在业内传开,先是“多多驿站”开通抖音账号,不到一周又在APP上线快递代收的申请接口。

据媒体报道,多多买菜已与中通、圆通、申通、韵达、中国邮政等快递公司签署协议,打通签收系统。当时,外界都在猜测,拼多多是否通过快递驿站切入快递赛道。

直播带货大火后,抖音跨界快递行业的传言,就没断过。

2021年,抖音成立两家公司,分别涉及物流和供应链。在物流和仓储上,字节已经投资了不少于10家的机器人公司。抖音跨界快递,似乎只是时间问题。

快手也一样,在末端试水过“按需配送”服务,也成立了供应链公司。

可以看到,头部电商平台,不是在做物流就是在做物流的路上,至于能不能做成,谁能做成,还没有确定的答案。

快递跨界做电商,却有一种“前赴后继却屡战屡败”的壮烈。电商、跨境电商、社区团购、严选模式,快递公司从不缺席。

除了上文提到的顺丰屡次尝试电商之外,2013年,中通快递旗下的B2C电商平台“中通优选”开始内测,韵达在2015年上线跨境电商平台“UDA优递爱商城”,后来社区团购火的时候,韵达也上线溜达社区购业务。2016年,圆通上线生鲜电商平台“鲜果优派”。

从结果来看,无论是顺丰,还是四通一达,上线的电商平台,有的已经关了,仍然运营的大多不温不火,很多商品都处于暂不供货的状态。

都是为了发挥电商与物流的协同效应,为什么物流跨界电商更容易扑街?电商入局的时机不同又是什么促成的?

02

为什么电商跨界快递?

不管是线上还是线下,传统零售还是新零售,总是围绕“多快好省”做文章。

电商刚刚兴起的时候,第三方物流企业服务质量跟不上,暴力装卸货问题严重,经常有客户因为物品损坏而投诉,而京东主要经营的是数码家电,手机、电视、冰箱等都属于易碎品,运输过程需要避免震动和颠簸。

因此,京东对物流的布局更早。

“快”和配送环节的“好”是京东持续了很多年的核心竞争力。

淘宝介入物流,是“多”所驱动的。

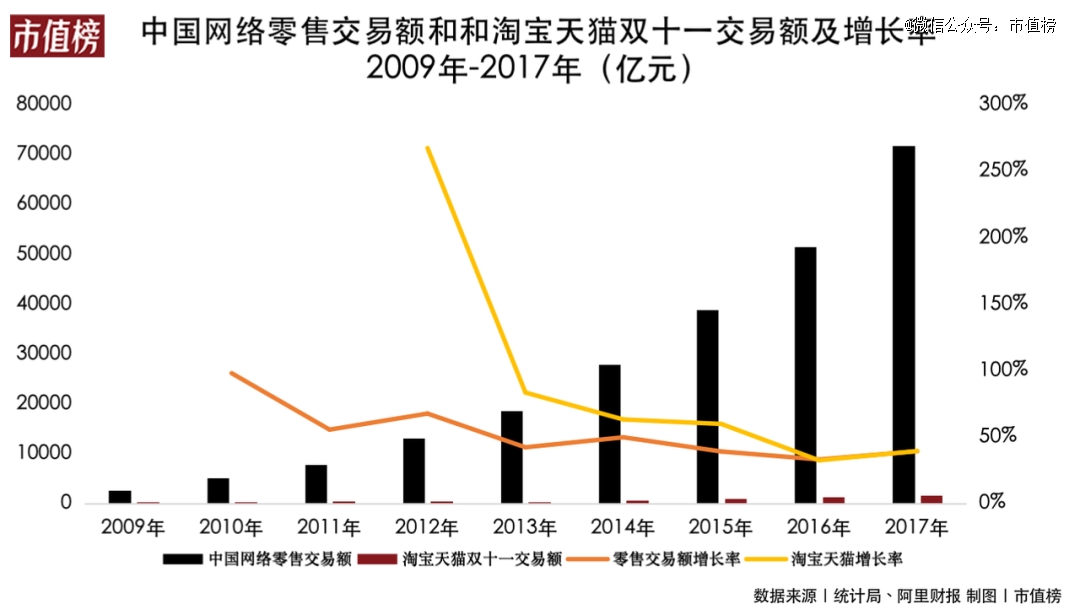

2009年,淘宝天猫*届双十一,此后四年,电商行业的爆发式增长,中国网络零售交易额增长率是这样97.9%、55.4%、67.5%、42.8%。就在双十一的第二年,快递企业开始出现爆仓现象,2011年快递企业的爆仓现象受到大范围关注。

为了解决频繁出现的爆仓问题,2013年,阿里以快递企业信息服务者角色切入快递行业,成立菜鸟网络,十年来,对快递的控制逐渐加强。

随着电商变得成熟,消费者的选择更多,要求也变得更高、更多元。他们不仅关注产品的价格和品质,还注重购物的便捷性、服务人员的专业性和态度、售后服务等方面的体验。

每一个需求都可能催生新的市场、新的模式,比如“有趣”成就了内容电商,对“快”的*要求,让即时零售成为新的大厂争夺地。

打天下的时候,“快”“多”都是进攻的长矛利剑,但随着电商趋向于基建化、同质化,单个优势不再那么明显,补短板就成了守城的重要因素。

所以京东在补充三方商家的商品、把低价提到重要位置,淘宝在大力发展直播业务和布局自营物流,拼多多在搞品牌上行,抖音推出货架场景等泛商城,部分原因是希望提升商家复购。

搞物流,提升配送的质量和效率,也是在补充短板,增加电商业务的竞争砝码。

物流,也是供应链的重要构成。

现在,消费互联网向产业互联网转移已经是确定性趋势,物流环节的数字化、智能化,除了“快”,也能影响产品的品质与价格。

布局物流更是电商的长线考虑。

除了与电商业务协同,物流本身也是一个比较具有成长性的行业。

从国内来看,观研天下预计到2029年物流行业市场规模将达16.8万亿元,年均增速达61.25%。其中,工业品物流是重要角色。

比如,京东物流已经把业务从电商零售扩展到企业工业品的配送服务,截至去年年底,京东物流在全国运营1500个仓库,全球80多个保税仓库。

电商和物流这对好“搭子”还可以在海外复制,找到新的增长点。

03

跨界难在哪里?

电商跨界物流行业的*个关键因素是,是否具备资金实力。

物流行业的产业链包括上游基建、设备、仓储地产,中游提供运输、仓储以及信息管理服务的企业,下游对货物运输需求的企业和个人。

成立一家快递公司需要建设转运中心、购买运输车、快递信息系统,这些投入需要大量的资金,典型的重资产模式。

京东跨界自建物流,从一开始就不被外界看好,2013年,高领资本给京东投资3亿美元,京东才能继续坚持自建物流。

第二,是否具备规模效应。

比如唯品会在2012年上市后,也做了类似京东的自建物流,但是2018年唯品会放弃自建物流,转向和顺丰合作。

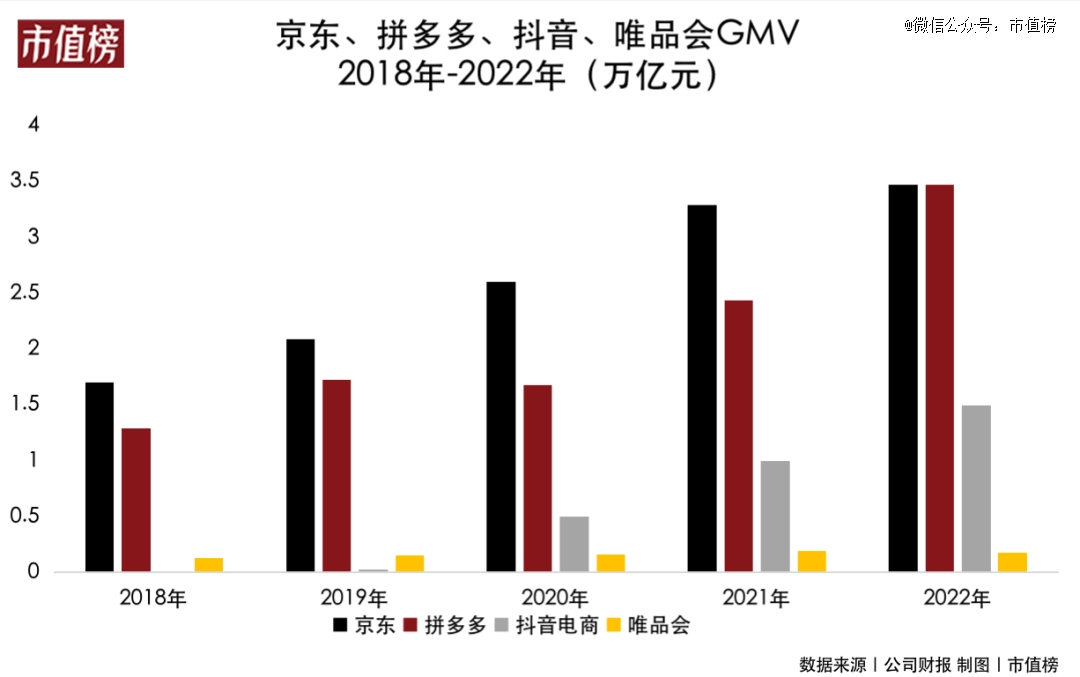

唯品会放弃自建物流的原因,平台订单量不足,尚未形成规模效应,2018年,唯品会GMV只有1310亿元,而京东是1.7万亿元,相差13倍。

规模不够的还有小米,2018年,小米切入快递的模式类似菜鸟,通过信息服务的方式切入,经过4年多的运营,今年年初小米快递业务停止运营。

相比唯品会和小米,拼多多和抖音的规模已经很大,2022年,GMV分别超过3万亿元和1.5万亿元,对于跨界做物流他们虽然口头一直不承认,但却动作不断。

再来看快递布局电商。

快递跨界电商,门槛很低,只需要上线一个电商入口,然后通过第三方厂家拿货,再通过物流配送,就算是上线了电商业务。

但做大很难。

在与电商的合作中,快递公司处于相对弱势的地位,所以才会频频以低价抢市场,甚至爆发低于成本价的恶性价格战。

也正是因此,快递公司希望向电商进攻,抓住利润的源头。

那么,快递做电商有什么优势?

只有一个字,快。这一点在农产品上很重要,快递公司以往的跨界、顺丰现在的直播带货,多和生鲜有关。

如果物流公司愿意让出物流部分的利润,有机会做到省。在“多”和“好”上面,物流的角色基本没有加成。

“多”“好”和“省”往往是相互关联的,采购销量大,就有商品价格上和品质上的优势。

所以,物流做电商具有确定性的优势,其实只有一个“快”字。

有人会说,那东方甄选开始的时候连“快”的优势也没有,不也跑出来了吗?

那现在东方甄选的物流需求,顺丰会拒绝吗?会因为不是自己家的物流需求,就降低品质、降低速度吗?

答案是不会。所以,“快”并不是差异化的优势。

其他的要素,比如“多”“好”“省”“有趣”,都是和用户数量、质量相关的。

理想的正循环是:内容越有趣,用户越多,需求越多,愿意合作的供应商越多,商品品质越可控,价格越有优势。

而这些,快递公司和其他的商家、直播间、品牌基本在同一条起跑线上,都需要从流量端、选品、营销等方面构建运营体系。

物流做电商,也只有到了一定规模之后,才能将“快”以及“省”变成消费者认可的优势。

国际市场也是这样,电商做快递不鲜见,而快递跨界做电商的几乎没有,都是围绕主营业务做大规模,或者是内生式发展,或者是外延式并购,收购在电商快递和物流领域内具有专长的企业。

比如,联合包裹于2014年10月收购专门从事电商快递服务的i-Parcel,增强了其在低成本电商快递服务市场的竞争力;联邦快递2014年12月收购Genco逆向物流公司,增强了其在电商退货方面的处理能力。

当然,在电商纷纷自建物流平台的当前,虽然快递做电商没有什么优势,却也是必要的尝试。

参考文献

[1]《中国物流行业发展深度分析与未来投资研究报告》观研天下

[2]《对电商与快递跨界竞争的思考》 国家邮政局发展研究中心