2019年,小熊电器顶着“创意小家电*股”的光环登陆深交所。到20年8月,短短一年时间,小熊电器的股价翻了4倍多,从36元/股冲至159元/股。

然而,这样的高光时刻并没有持续太久,20年8月后小熊电器的股价便是一路下跌,到22年4月,直接回吐了自20年2月以来的所有涨幅。

之后,股价开始震荡上行,涨势持续到了23年6月中旬,股价也从底部实现了翻倍。就在近日,小熊电器发布了23H1业绩预告后,股价出现大幅下跌。目前,股价回调至63元附近,一个多月的时间跌去了超过30%。

面对疲软的股价,多位创始股东接连减持套现。对此,投资者们难免好奇:小熊电器未来还能行吗?为何昔日香饽饽失去了资本市场的宠爱?

图:小熊电器股价走势

来源:Wind

二季度盈利能力大幅下滑

导致小熊电器近期股价低迷的最根本原因,是其盈利能力出现边际下滑、基本面受到了损伤。

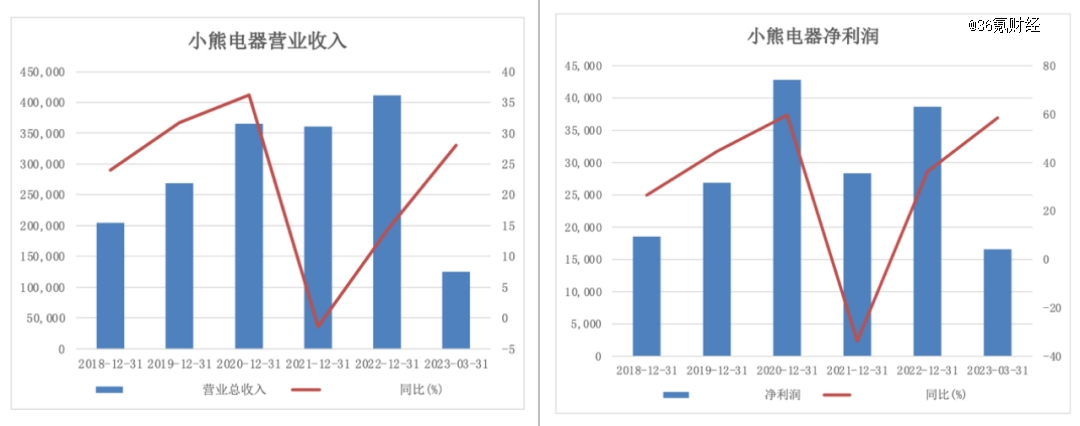

业绩预告数据显示,23H1小熊的归母净利润在2.22-2.45亿元,同比增长50%-65%,扣非归母净利润在2.05-2.28亿元,同比增长30%-45%。

上半年看似交上了一份不错的答卷,但单季度数据里,可窥见利空已现。营收增速与一季度相当,还处在一个较高的水平,主要的问题还是在利润端。23Q1扣非归母净利润1.51亿元,而Q2的扣非归母净利润在0.54-0.77亿元,同比减少了9%-31%,环比则减少了49%-64%。

所以,半年度利润大部分由一季度贡献,二季度的业绩贡献大幅落后于一季度。

实际上,小熊电器的基本面受损的情况并非首次出现。21年其营收和归母净利润同比增速分别为-1.46%、-33.81%,这与20年同增36.16%和48.4%的强劲数据相比可谓天壤之别。到了22年,其基本面有所修复,收入端和利润端增速均由负转正,且23Q1的业绩表现也较为强劲,虽然增速与*时期不可同日而语,但边际向好再次提振了投资者的信心。那么,当Q2的业绩预告后,好预期落了个空,体现在股价上自然是跌跌不休。

图:小熊电器营收&净利润

来源:Wind,36氪制图

业绩不振,市场萎缩,产品策略换打法

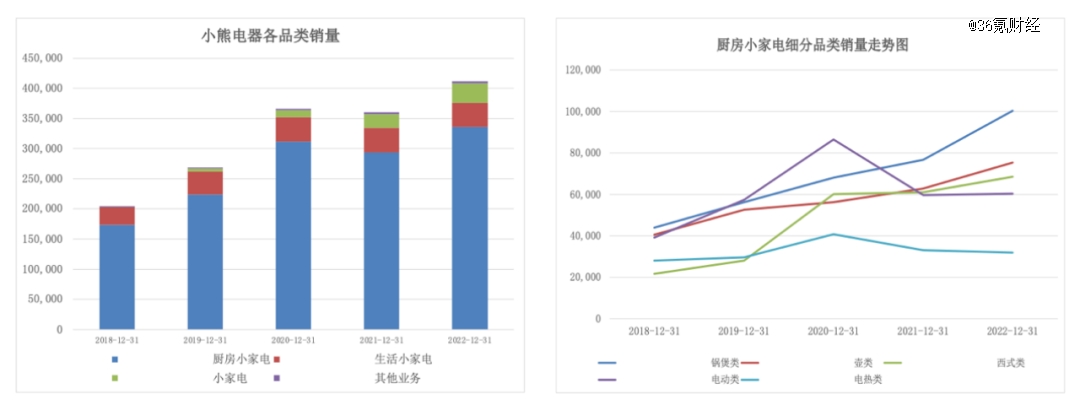

主打小家电的小熊电器,主营业务按产品类别可分为厨房小家电、生活小家电以及其他品类。从营收构成来看,在其他品类销售占比逐渐扩大的背景之下,厨房小家电营收占比仍超过80%,是公司当之无愧的支柱业务。

图:小熊电器各品类销量

来源:Wind,36氪制图

然而,近期的行业数据显示出厨小电市场出现了规模萎缩的迹象。根据奥维云网的数据,23年1-6月全渠道厨小电整体零售额275.5亿元,同比下降8.5%。

行业表现不佳的主要原因是需求不足,一方面,厨电品类在前三年得到集中性的需求爆发;另一方面,产品换新周期一般为2-4年,产品仍未到换新期,因此换新需求也较为低迷。当核心业务所在的市场出现萎缩,小熊电器的成长性自然会受其影响。

不仅如此,厨小电市场的萎缩,一定程度上也显示出小熊电器主攻的长尾市场的生意变得更难做。所谓长尾市场,主要由需求不旺、销量一般的产品构成,虽说单个品种的市场规模不大,但当品类够多、够广,需求积少成多,那么长尾市场整体的规模也是相当可观。

因此,小熊电器此前的产品打法就是拼品类数量。据22年年报披露,小熊的产品品类超过了60个、SKU超500多款,可见其产品类别之丰富,产品矩阵之全面。这套打法也的确为公司带来了阶段性的成功,例如在小熊主营的厨小电品类之中,绞肉机、打蛋器、煮蛋器等都有热卖,这类非刚需类产品的放量是公司之前一段时间业绩增长的核心动能。

不过,这类产品的可选消费属性突出,更加容易受到经济周期的影响。此前出圈的产品多是利用了消费者对于精致生活的向往或是尝鲜心理,而当前经济弱复苏的背景下,生活方式类短视频的风格已经从“精致”转变成了“实用、高效”,可见人们的生活方式和消费理念都有所转变,自然这些非刚需类的厨电卖不动,近期的行业数据也佐证了这一观点。

而当前,面对长尾市场萎缩,业绩增长困难的局面,小熊选择了转换产品策略。一方面,小熊电器开始精简SKU,淘汰低效产品。另一方面,公司在厨电之外的品类发力,均衡产品销售结构的同时寻找新的业绩增长点。例如切入母婴赛道,从数据来看,这一举措取得了不错的效果,今年618期间,公司的母婴小家电销售额突破2000万,同比增长109%。

虽然小熊电器母婴产品的放量打开了投资者对于业绩再增长的想象空间,但是且不说在当前的社会环境下母婴单品市场规模是否能够维持,在精简了SKU之后,产品数量下降亦会导致爆款出现的概率下降,这就要求公司在产品方面需要更能洞察用户的需求和痛点,但是这并非易事。

缺少“核心科技”就只能卷了

在市场规模萎缩的背景之下,公司的业绩增长乏力除了产品战略方面的因素,在其他方面亦存在一定问题。

首先,小熊电器目前尚不具备较高的护城河。小家电的技术含量不高,同品类下不同品牌之间很难形成差异化,因此外观、价格便成为了消费者决定是否购买的考虑因素,尤其是外观。此前,小熊电器出圈靠颜值,其品牌定位便是“萌电器”。

而外观是很容易被其他厂商复制的,那么小家电这门生意很容易演变成了价格战。并且,当前的消费者更为价格敏感。据奥维云网数据,23H1厨房小家电产品均价210元,同比-9.2%,当前消费者对价格更加敏感,小熊电器在价格上却相对不占优势。

从其热销品类的天猫榜单来看,小熊电器目前的售价在上榜产品之中处于中间水平。例如,小熊电器热卖的绞肉机售价为124元,券后价也需84元,而榜单中销量更高的产品仅需49.9元,甚至外观与小熊电器的产品差异不大。

所以,小熊电器的产品在价格不占优势的情况下,外形与功能方面与竞品又有着较高的同质性,逆周期下的业绩预期与当年是不可同日而语。对此,小熊电器亦有所认识,他们在品牌定位上做出转变,将“萌电器”转变成了“做年轻人喜欢的小家电”。

品牌定位的转变驱动了产品开发和布局的转变,即公司通过对于目标客群的细致刻画,把主打“颜值”的产品开发思路拓宽成“创新多元、精致时尚、小巧智能”三大产品策略。这样的转变,可见小熊电器明白,颜值并非是能够打动年轻人进行购买的*充分条件,公司更希望通过明确目标客群,洞察消费者需求,夯实自身的品牌力、产品力,打造护城河。

从产品销售情况来看,转型取得了一定成效。去年双十一,台式净饮机、养生壶等满足年轻人“朋克养生”需求的产品增幅较大。可见,持续洞察年轻人的消费心理,针对其痛点不断推出新产品,可以驱动公司业绩回归高速增长,然而洞察预测消费趋势又是非常困难。

其次,小熊电器主攻国内线上渠道,但当前渠道的优势已经慢慢退散。一方面,此前疫情封控管理期间,线下渠道受阻,小熊因其较为完备的线上供应链,充分享受到了这波红利,22年销量有所回暖;但全面放开后,这一优势与其他品牌相比就没那么突出了。另一方面,当线上购物成为了趋势,小熊主攻的线上渠道之间各个平台流量的竞争也更加激烈。

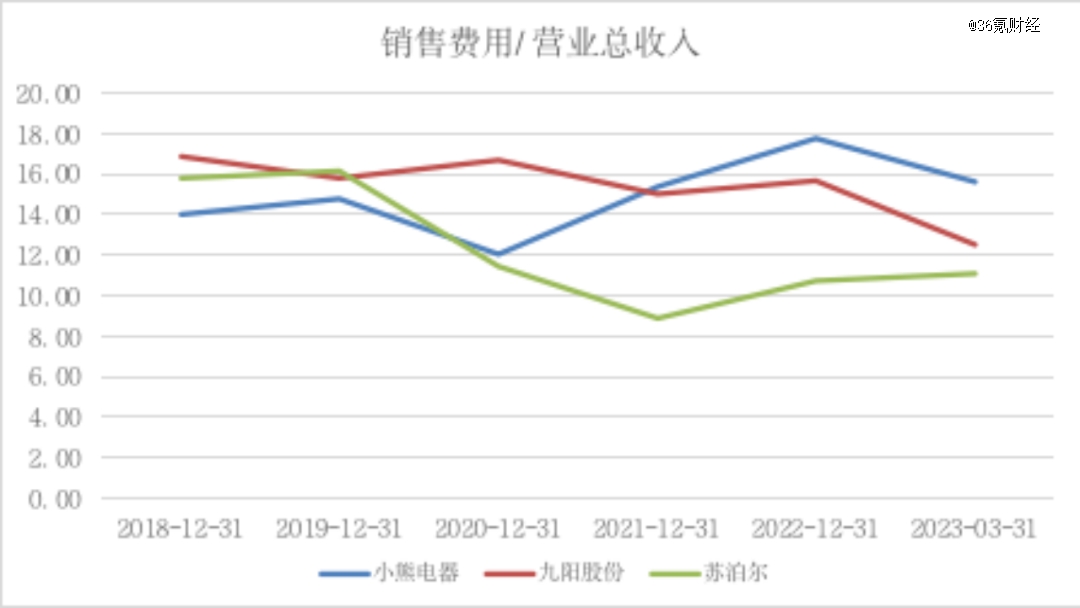

面对更卷的线上赛道,小熊不得不加大营销力度,尤其是如抖音之类的新兴渠道。从数据来看,小熊电器的销售费用占营收的比例也有小幅上涨。的确,通过营销铺路,小熊取得了不错的业绩增长。根据魔镜数据,23H1小熊的销售额在京东平台同增16.94%,天猫淘宝同增8.7%,抖音同增323.82%。可见随着新兴渠道的推广投放加大,平台开始起量,且增速较快。

但与此同时公司销售费用相较之前总体在抬升,而且与苏泊尔和九阳相比,小熊电器销售费用占比的提升也相当显著,目前是三家之中销售费用占比最高。

图:销售费用/营业总收入

来源:Wind,36氪制图

综上,小熊电器本身护城河不高、产品缺少核心竞争力,在当下又要面对逆周期的问题,既然选“卷”线上渠道,费用支出侵蚀利润的情况更加严重,业绩提升难度加大。当前,基本面有瑕疵的小熊电器,对于投资者而言缺少了一些吸引力。那么,未来小熊电器在资本市场的看点又是什么呢?

未来小熊电器还值得投资吗?

关于小熊电器的基本面,原先走颜值经济、精致流的打法本质上是消费升级,更适合顺周期的情况,所以在经济进入逆周期后,小熊是适时地调整了产品战略,但从业绩预告的情况来看,新品类还不足以支撑起业绩增长,且持续性存疑。

除了产品方向的战略调整外,公司还试图通过优化产品结构、精简sku后将带动经营效率的提升。精品化策略虽然能够减轻运营负担,但实际上这一举措是“双刃剑”,SKU数量减少使得爆款产品出现的概率降低,因此这一策略能否驱动业绩增长且提升效率有待观望。

长期来看,小熊电器主营的小家电本身护城河不高,业绩增长又非常依赖对消费趋势的洞察能力,而对消费趋势的洞察与预测本身存在相当大的不确定性,所以小家电这一赛道的很难做到长期稳定的业绩增长。

从渠道端来看,目前由于开辟抖音平台等新渠道,销售费用的上涨会对业绩造成一些额外的压力。电商平台二八分化明显,头部平台的宣发成本相对较高,再加上内卷严重,所以销售费用预计很难在短期内会出现明显下降。

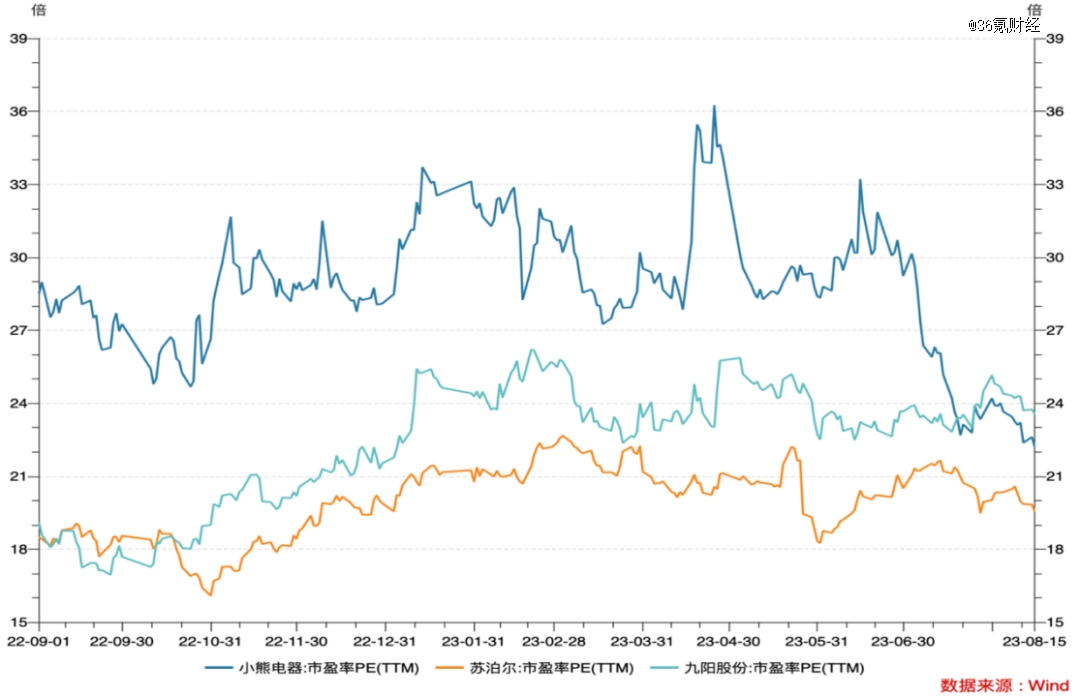

估值方面,在经过前一轮的股价下跌后,小熊电器的估值来到一个较低的水平,目前PE-TTM在22x左右,仍然高于同业苏泊尔。在当前业绩预期负面、业绩增长乏力的情况下,或许小熊电器又将面临一次戴维斯双杀。

图:小熊电器、苏泊尔、九阳股份市盈率PE(TTM)走势来源:Wind