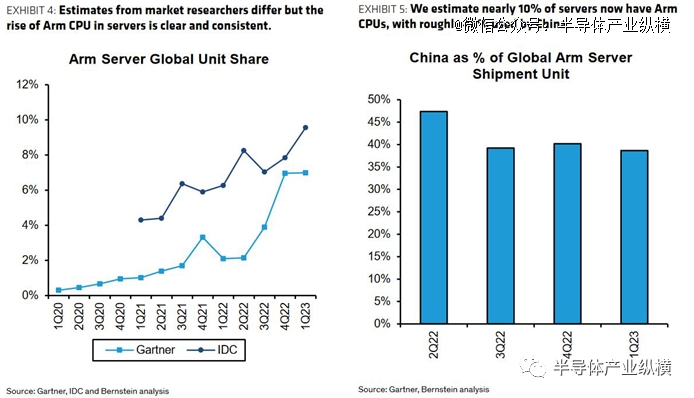

上周,一则外媒报道十分引人关注,根据投资银行Bernstein的数据,目前,全球40%的Arm服务器在中国大陆使用。40%,这个比重还是很高的,之前没有预料到,毕竟,无论是CPU架构IP开发和所有者,还是相关处理器在数据中心的应用,主要还是由美国和欧洲公司主导,包括AWS,Ampere,Google,Fujitsu,Microsoft和Nvidia在内的多家芯片、系统设备和互联网企业都在开发或采用了基于Arm架构的SoC,美国的大企业正在其数据中心中扩大Arm处理器的布署规模。在这种情况下,中国大陆相对少数的几家重点关注Arm的企业,如阿里巴巴,华为和飞腾等,能够取得全球40%的份额,是相当高的比例了。

仔细想一想,40%虽然在意料之外,但也在情理之中,毕竟,在中国大陆,有很多事业单位和国有金融企业和机构,它们所采用的核心设备及相关CPU的信息在媒体渠道很少能看到,不像美国的AWS,Google,Microsoft、Meta、甲骨文等企业,采购和使用的IT设备及相关核心芯片经常在媒体上看到。

另外,2019年之后,在美国的封锁和打压下,中国大陆系统设备厂商越来越难以买到英特尔和AMD的高性能服务器CPU,这在客观上也迫使中国本土企业将更多资源和精力放在了基于Arm架构自研的CPU上,虽然Arm授权的IP也受到了美国限制,但与直接购买英特尔和AMD的高性能服务器CPU相比,基于Arm自研CPU受到的限制会小很多,且有更多的操作空间。

可以说,在美国的限制政策下,中国大陆基于Arm架构的CPU及服务器系统发展达到了一个新高度,在可预见的未来几年,在全球市场的占比还将取得新突破。

上周,还有一则本土CPU取得技术和市场突破的消息,龙芯中科成功流片新一代四核处理器3A6000。

中国电子技术标准化研究院赛西实验室的测试结果显示,龙芯3A6000在2.5GHz运行频率下,SPEC CPU 2006 base单线程定/浮点分值分别达到43.1/54.6分,SPECCPU 2006 base多线程定/浮点分值分别达到155/140分,双DDR4-3200内存通道Stream实测带宽超过42GB/s,Unixbench实测分值超7400分。综合相关测试结果,3A6000处理器总体性能与英特尔2020年上市的第10代酷睿四核处理器相当。

相比于上一代龙芯3A5000桌面CPU,3A6000在相同工艺下单线程性能提升60%以上,全芯片多线程性能成倍提升。龙芯中科正在研发的服务器CPU将比上一代16核3C5000和32核的3D5000服务器CPU性能成倍提升。

作为中国本土CPU研发企业中的“异类”,早些年一直不被看好的龙芯,其价值在2019年之后得到突出体现,近几年,在自研指令集架构LoongArch的基础上,不断推出新的、性能更高且能将功耗控制在一定水平的CPU,虽然也有一些波折,受到非议,但大方向还是对路的,未来几年,相信还会有新的突破出现。

不止龙芯,近来有消息显示,华为很可能会在年底将其自研的5G手机处理器带回市场,如果真能实现,无疑会是一针强心剂,无论是对华为,还是对中国本土手机处理器市场而言,都是如此。

华为5G手机处理器回归的消息带出了另一个话题,即中国本土10nm以下先进制程芯片的制造。

由于受到美国限制,华为无法获得台积电或其它晶圆代工厂先进制程产能,致使华为高端手机市占率每况愈下。因此,要想使5G手机,特别是高端手机复活,有先进制程工艺产线支持是关键。

此次,如果华为年底发布的新5G手机能搭载自研处理器的话,说明中国本土晶圆代工厂的制程工艺水平又上了一个台阶,备受关注的晶圆代工龙头N+1制程工艺(与7nm工艺相近)很可能实现了新的突破,特别是在芯片量产的良率方面,或许能给市场提供更稳定的支持。

中国本土晶圆代工厂,特别是以发展先进制程工艺为目标的厂商,在近几年遇到了很大困难,核心问题就是先进制程半导体设备,由于受到美国限制,无论是来自美国,还是来自欧洲的半导体设备厂商,都很难向中国本土晶圆厂出售先进制程设备了,使得这些晶圆厂发展先进制程工艺产线的工作极为艰难,只能靠美国限制政策正式生效前的短暂时期,拿到了有限数量的先进设备,结合原有设备,组合出新产线,但这样的晶圆厂硬件水平很难量产出高良率的先进芯片。在这种情况下,产业对中国本土先进半导体设备的呼声越来越高。

近期,有消息称,中国本土企业研制的先进光刻设备将在年底出货,虽然与ASML的先进EUV和DUV设备相比还有不小的差距,但通过工艺技术的改进,例如采用多重曝光技术,可以明显缩小这种差距。这些对中国本土芯片制造业水平的提升是利好的。不过,总体而言,中国大陆先进制程芯片制造的工艺水平与国际大厂相比,差距依然比较大,还需要本土半导体设备企业和科研院所不断努力,争取量产出更多先进设备。

除了芯片设计和制造,中国大陆在高性能计算系统构建方面也受到了限制,特别是当下最为火爆的AI服务器系统,由于无法买到英伟达*进的GPU产品A100和H100,中国大陆相关企业,如阿里、腾讯和华为,只能退而求其次,采用现有处理器芯片,并简化AI模型和程序。

据悉,通过采用英伟达低性能版本的A800和H800,腾讯推出了一款新的计算系统,进行AI模型训练。但是,这种方法的成本很高,因为H800的用量大概是H100的三倍,才能获得类似的效果。

有消息称,为了控制成本,有中国本土公司设计出了采用不同芯片类型组合训练AI大模型的方法,例如,使用英伟达的A100、V100和P100,以及华为Ascends组合成一个系统。不过,这种方法的技术难度较大,且可靠性难以保证。

此外,中国本土公司还在软件技术方面下功夫,以减少训练AI大模型的算力要求,也就是用软件弥补硬件性能的不足。

01 突破后的效应

可见,虽然受到种种限制,但中国本土电子半导体产业依然在前进,当然,这种进步的速度是缓慢且艰难的。

在看到中国电子半导体相关企业寻找各种应对策略,且有一定成效之后,美国政府又坐不住了,提出了新的限制措施,主要体现在:有意进一步限制AI芯片出口,可能针对英伟达为中国大陆*的A800和H800;加强对中国大陆电子半导体产业投资的限制;可能会进一步限制中国本土成熟制程产线的发展。

这里特别关注一下成熟制程方面的限制。尽管美国去年10月出台的规定减缓了中国大陆先进制程芯片制造能力的发展,但基本上没有影响14nm以上较为成熟制程技术的能力。成熟制程种类繁多,市场规模大,且竞争充分,是中国本土芯片制造业发展较好的选择。

不久前,美国商务部长吉娜·雷蒙多在美国企业研究所的一次小组讨论中表示:“中国投入大量资金补贴成熟制程芯片产能,这是我们需要思考并与盟友合作解决的一个问题。”拜登政府一位高级官员表示,虽然没有采取行动的时间表,但正在收集相关信息。

就目前情况看,美国在成熟制程方面限制中国本土产业发展的顾虑较多,其中很重要的一项就是如果中国大陆成熟制程芯片产能大幅减少的话,美国需要转移相关产能,且规模很大,这样,很多美国企业需要承担相应成本,而美国企业并不愿意投资那些必须与接受大量政府补贴的中国大陆晶圆厂竞争的产线。据悉,美国政府正在衡量西方半导体公司投资此类项目的意愿,然后再决定采取什么行动。

与美国政府已采取或想采取的行动不同,美国半导体企业,特别是行业排名前列的芯片大厂,都十分看重在中国大陆的发展,继英伟达之后,英特尔于近期推出了中国*版本AI芯片Gaudi 2。而且,就在上周,AMD也表达了推出中国*版本AI芯片的意愿,该公司CEO Lisa Su表示,AMD看到了中国大陆AI市场的销售潜能,不排除为相关客户开发定制化产品的可能。她说:“我们的计划当然会遵守美国的出口管制规定,但我们也确实相信,有机会为正在寻找 AI 解决方案的中国大陆客户开发产品,我们会继续努力朝那个方向走。”

Lisa Su没有详细说明AMD的计划,如果做的话,该公司可能会优化一些Instinct MI系列加速器,例如计划在今年第四季度推出的最新InstinctMI300。

除了推出定制化芯片,英特尔还于近期与深圳市南山区政府合作,成立了英特尔大湾区创新中心,重点关注人工智能、芯片应用和边缘计算。英特尔的这一举动似乎释放出了一个信号,那就是不久前英特尔、英伟达和高通等美国芯片巨头CEO与白宫高层进行了闭门会谈,表达不愿意失去中国大陆市场的态度和决心,或许,会谈期间,芯片大厂与美国政府达成了某种妥协或默契,使得像英特尔这样的美国芯片巨头敢于在当前的形势下做出与深圳市深化合作的决定。当然,这样的合作肯定不是在几天时间内想出并执行的,相信已经筹备了一段时间,但最终决定执行,还是要将美国政府的态度和未来政策作为重要参考要素的。

面对美国政府不断变化的限制措施,以及美国芯片厂商多个版本的*芯片,未来,中国本土设计和制造中高端芯片的决心是否会随着国际供应链的松动而发生变化呢?

我们要看到,中国*版芯片只是临时解决方案,并不能从根本上解决问题,对于那些美国芯片厂商来说,开发定制化芯片来应对美国政府出口限制政策是对研发资源的巨大浪费,对于中国本土产业来说,这样的*芯片具有很强的不确定性,长远来看,依然是在被美国牵着鼻子走。

因此,即使中国大陆企业会购买这些*版芯片,也不能完全依赖美国供应,更不能放弃自己的产业链和生态系统建设,中国必须发展本土的高端芯片制造业。

02 未来的极限在哪里?

据统计,今年6月,中国大陆芯片产量达到321.5亿个,同比增长5.7%,而前5个月芯片进口量同比下降约20%。来自海关总署的消息显示,今年前7个月,中国大陆进口集成电路2701.7亿个,同比减少16.8%,价值1.32万亿元,同比下降16.2%。

可以看出,中国本土芯片产量在持续增长,进口在减少,总体来看,芯片自给率有所提高。不过,必须看到,本土生产的多为中低端产品,而进口的则以中高端产品为主。

在可预见的未来一段时期内,伴随着美国不断变化的限制政策,中国大陆需要在芯片设计、制造,以及系统集成方面不断取得突破,才能争取主动权,不陷入被动泥潭。

芯片设计方面,在没有*进EDA工具和国际先进设计经验辅助的情况下,中国本土企业能否设计出与国际高水准保持同步的芯片?相信这一点实现起来,难度比芯片制造要小很多。目前,中国本土多家芯片设计企业都已具备先进制程芯片设计能力和经验,虽然与高通和英伟达等大厂依然存在差距,但已不存在代差,且距离还在缩小。以CPU为例,中国大陆企业设计的产品很难拿到台积电7nm及更先进制程产能,目前,中国本土量产CPU能获得的*进制程工艺是12nm,在这种情况下,以设计能力提升CPU性能见长的企业就凸显了出来,如龙芯,即便被美国列入实体清单,无法拿到相关产业资源,其CPU依然能够迭代前行,且性能在不断提升。

芯片制造方面,任务最为艰巨,在目前的国际供应链发展态势下,要想制造出高水准的芯片,不仅要提升晶圆厂的工艺水平,还需要相关设备厂的跟进,并要深度参与晶圆厂工艺产线建设,此外,芯片设计与制造的融会贯通显得尤为重要,这就是为什么我们不能放弃发展中国本土IDM的一个重要原因。只有做好以上工作,才能实现过去几年经常说的:用14nm制程工艺产线制造出相当于7nm性能、功耗表现的芯片。

在芯片应用和系统集成方面,特别是高性能计算数据中心和云端,在越来越难获得国际大厂高端芯片的情况下,如何弥补因单一芯片算力不足而形成的系统性能缺失?前文提到了一些本土厂商的应对策略,但那些方法大都很难持久,且不适合大规模应用,必须在芯片层级有所突破才行。