米哈游,从未离开资本市场的视线。

2020年9月11日,中国证监会网站披露首次公开发行股票终止审查企业名单,米哈游赫然在列,皆因米哈游主动撤回上市申请材料,终止其在A股的IPO申请。

这意味着,米哈游“空窗”约三年之久。

尽管再无IPO的消息传出,为何资本市场仍有期许?米哈游没有继续拥抱资本市场,背后究竟是何缘由?当下,米哈游又面临哪些挑战?

1、时机依然不成熟

米哈游还想不想上市,市场的意见不一。

一种声音认为,上市是双赢。

米哈游上市可以提升品牌影响力、增加业务透明度、助力跨界布局等,从而在二次元赛道上发展提速。

从长远来看,上市是一个新的起点。

与之对应的是,投资者也可以分享米哈游开疆拓土的红利。

据中国上市公司协会的数据显示,2022年共有3413家上市公司将进行现金分红,合计现金分红达1.89万亿元,创历史新高,平均股利支付率30.3%。

譬如,吉比特2022年的营业收入为51.68亿元,同比增加11.88%;净利润为14.61亿元,同比减少0.52%;每10股派现金30元。

再譬如,2011年至2023年,三七互娱、吉比特、*世界、巨人网络的累计分红为61.08亿元、47.94亿元、42.33亿元、22.87亿元。

图源:同花顺

如此一来,外界对米哈游有了更多的期待。

另外一种声音认为,时机不成熟。

赴美上市曾经是游戏公司的*,但2013年之后热情消退,再叠加近年来国际形势复杂令中概股前景扑朔迷离,京东、百度、网易、携程、阿里巴巴等互联网巨头纷纷选择以二次上市的方式回归。

关于此,从中概股沦为“中丐股”也可见一斑。

2021年至2023年,纳斯达克中国金龙指数已连跌三年,年度跌幅分别为42.68%、24.63%、3.62%,颓势肉眼可见。

不但赴美上市不好走,A股的限制也没有放开。

2017年之后,游戏公司登陆A股就成为一个“老大难”的问题,冲刺失败成为常态,这也是米哈游主动撤回上市申请材料的重要因素之一。

毕竟,游戏并非A股的产业鼓励方向。

这么一来,赴港上市成为游戏公司的共识,乐逗游戏、中旭未来、青瓷游戏等都如此抉择,好不热闹。

一名业内人士告诉锌刻度:“目前,A股聚焦战略性新兴产业,‘风口’在人工智能、集成电路、新能源汽车、清洁能源等领域,米哈游与之调性不符,而中国香港虽然门槛低,但由于市场相对较小,大多数游戏公司很难获得高溢价。”

2、缺乏上市的内动力

其实,米哈游徘徊在资本市场大门之外,既有外因,也有内因。

一方面,不差钱。

据《2022年中国游戏产业报告》的数据显示,2022年中国游戏市场实际销售收入为2658.84亿元,同比减少306.29亿元,下降10.33%;游戏用户规模为6.64亿人,同比下降0.33%。其中,中国移动游戏市场同比下降14.40%。

不过,米哈游却活得有滋有味。

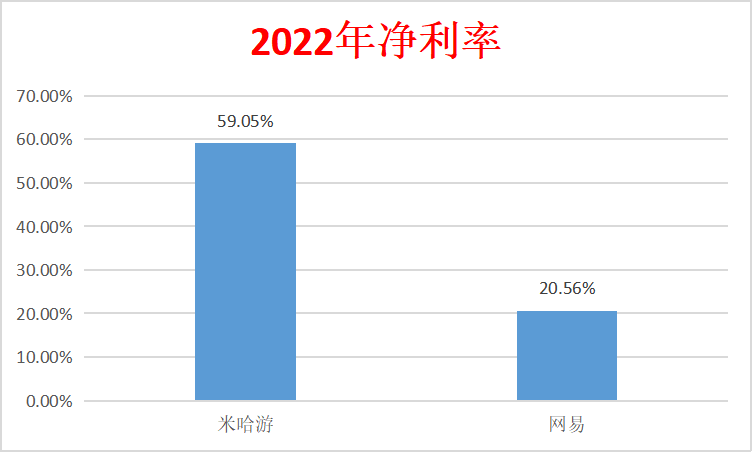

据《光明日报》报道,米哈游先后荣获“全国文化企业30强”“中国互联网*企业”“国家文化重点出口企业”等荣誉称号,2022年全年主营业务收入为273.40亿元,净利润为161.45亿元,截至2022年底,净资产已达374.02亿元。

这意味着,米哈游的净利率高达59.05%,远高于网易的20.56%,通俗易懂地说就是米哈游赚钱更为容易。

米哈游赚钱更为容易

即使跳出游戏圈,其也相对能打。

锌刻度调查发现,A股共有5067家公司发布了2022年财报,仅有9家净利润超过千亿元,73家企业净利润在100亿元~1000亿元,米哈游可排第56名;如若算净资产收益率,则米哈游可排第29名。

不难看出,米哈游盈利能力颇为强悍,进而缺乏上市的动力。

对此,顺丰王卫曾如此道:“上市无非是获得企业发展所需的资金。顺丰也缺钱,但顺丰不能为了钱而上市。上市后,企业将变成一个赚钱机器,每天股价的变动都牵动企业的神经,对企业管理层的管理极为不利。”

另外一方面,缓称王。

多年以来,游戏市场一直上演着腾讯与网易的“双雄争霸”,呈现强者愈强的格局,马太效应之下中小游戏厂商的上跃之路屡屡受阻。

直到米哈游的出现,“双雄争霸”才演变为“三足鼎立”。

尽管如此,外界对米哈游的地位依然争议:网易当下的市值超4000亿元,而《2023全球独角兽榜》披露米哈游的估值为500亿元。

毕竟市值是互联网公司决定江湖地位的关键因素,虽然口头上说的是不以此论英雄,却实际上却是以此论高低。

一名私募人士告诉锌刻度:“如若米哈游现在上市,市值超越网易几无悬念,你可以质疑资本的品性,但不能质疑资本的眼光。”

该私募人士进一步表示,米哈游的目标是成为T0级游戏公司,上跃的过程中或不希望受到过多的关注,引来过多的狙击与捧杀,走一条“高筑墙、广积粮、缓称王”的路线。

3、米哈游的挑战与应战

需要注意的是,米哈游虽然声势看涨,却并非可以高枕无忧。

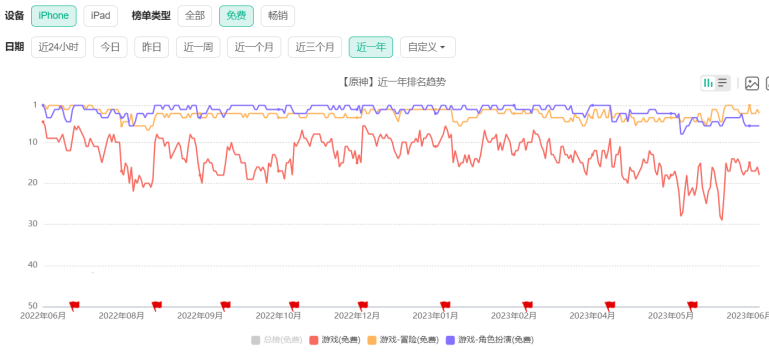

凭借现象级游戏《原神》,米哈游一跃成为全球收入增长最快的手游厂商,也实现了从行业“腰部企业”到“头部企业”的跨越。

毫不夸张地说,《原神》为米哈游顶梁柱。

然而,《原神》也显露了疲态,有了后继乏力的迹象:2022年5月中国App Store手游收入排行榜,《原神》的排名下滑至第5名,而之前可是争夺Top 1的热门选手。

图源:七麦数据

“雪梨兔游戏社”表示:“原神1.0版本的时候*玩,3.0版本之后让玩家失望,后期版本角色不行、剧情不行、玩法不行,玩家都在退游边缘徘徊。”

与之对应的是,对手不甘坐以待毙。

米哈游起势之后,令网易如芒在背,对标推出了二次元卡牌手游《月神的迷宫》,却因为没有“二次元基因”而告终。

不过,网易的运气不错,2022年推出四款新品,收获《暗黑破坏神:不朽》与《蛋仔派对》两个爆款,一定程度上缓解了来自米哈游的反超压力。

迈入2023年,《逆水寒》手游又成功吸睛。

网易宣称:“(《逆水寒》)把市面上能拿的榜单*都拿了,把网易内部的能破的纪录都破了。”

虽然如此,哈游取代网易仍是大势所趋。

米哈游的新作《崩坏:星穹铁道》于2023年4月26日上线,据NGA的数据预估首月流水区间为35.9-45.8亿区间,为《原神》上线首月的两倍,而Sensor Tower的报告显示,《崩坏:星穹铁道》海外收入超越《原神》登顶2023年5月出海手游收入榜。

也就是说,米哈游或找到了下一个“原神”。

总而言之,米哈游缺乏上市的动力与动机,注意力集中在如何复制《原神》的成功,从而续写“逆袭”神话,完成弯道超车。

那么,米哈游,短时间或不会拥抱资本市场。