继上季度净利润重回双位数增长之后,腾讯营收也重回双位数增长。

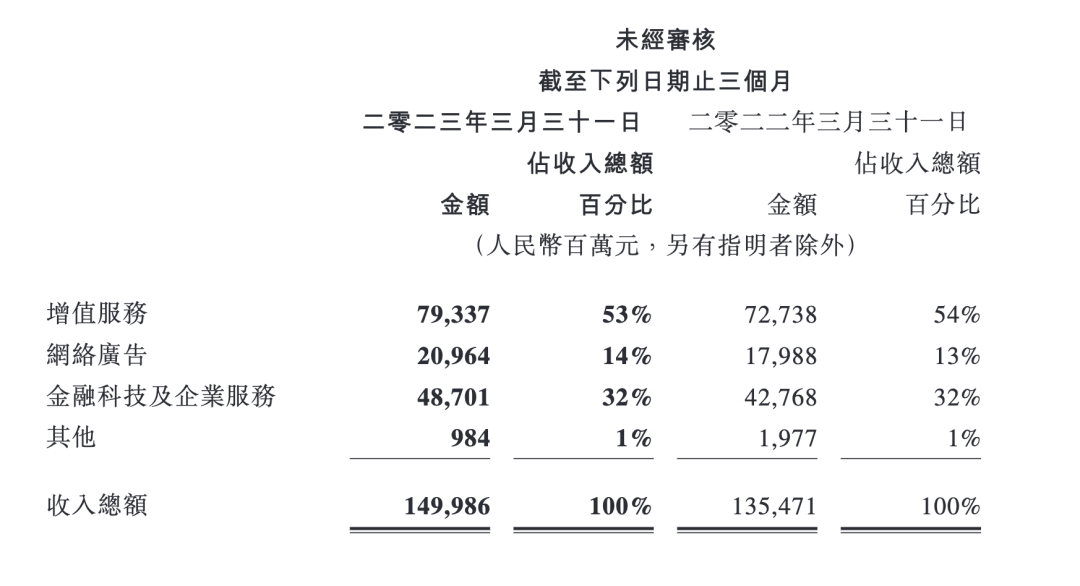

一季度,腾讯营收1499.9亿元,同比增长11%;非国际财务报告准则下,净利润325.4亿元,同比增长27%。

过去两个季度,互联网大厂净利润增长多半是靠裁员、控制支出实现的,现在,它们总算显现出业绩复苏的迹象——营收也跟着增长了。

腾讯发布财报的前一天,百度发布了一份风格类似的财报,一季度,百度营收311亿元,同比增长10%,净利润57亿元,同比增长48%。

不过此时谈互联网公司重回高增长为时尚早 ,因去年业绩基数较低,今年的增长很大程度上是在修复去年业绩。

2021年一季度,腾讯营收1353.03亿元,净利润为331.18亿元。对比看,今年一季度,腾讯净利润仍未回到2021年同期水平。

腾讯的营收增长中同样有部分是跟随经济和线下活动复苏而增长。

一季度,金融科技及企业服务业务同比增长14%至487亿元,财报中指出,相比去年四季度,金融科技服务同比加速的原因正是消费反弹带来的商业支付活动恢复。

作为拥有庞大用户体量超级APP的互联网大厂,腾讯、阿里等互联网大厂的营收自然会随着社会经济的爬坡而稳步上升,但市场对它们的期望显然不止于此。

承接了外界对腾讯期待的依旧是视频号。

“视频号的使用量持续增长,用户使用时长及播放量均迅速上升”,本季财报未披露视频号用户时长增长等具体数据,不过提及了视频号对营收的贡献。

一是对网络广告收入:视频号吸引了新的广告主及现有广告主的新增预算,视频号的平均eCPM高于其他短视频平台;一是对企业服务业务:视频号直播带货交易相关的技术服务费被纳入企业服务业务。

尽管腾讯未在财报中对下季度表现做过多预期,但一个新变化是,能代表公司未来收入预期的数据递延收入,同比增长18%,远高于此前数个季度,显然,这部分收入和它贡献的利润将会在未来几个季度释放。

收入和利润恢复增长,并不意味着腾讯已经告别降本增效。去年底的内部讲话上,马化腾提过这一点,未来还需要继续加强和坚持降本增效,“我觉得这要形成一个习惯”。

两个最能代表腾讯降本增效未停的数据是,一季度,腾讯销售及市场推广开支同比下降13%至70亿元,一般及行政开支同比下降8%至246亿元,该支出的下降是因雇员成本下降,相比上个季度,腾讯员工又减少了2000人。

吹响复苏号的腾讯,依旧走在降本增效的路上。

01从一季度财报看,视频号真的成为了腾讯全场的希望。腾讯三大营收来源,增值服务、网络广告、金融科技及企业服务中,均有视频号贡献的收入。

据《晚点LatePost》报道,去年12月中旬年度员工大会上,马化腾少见地公开批评许多部门花钱大手大脚、内部贪腐现象严重、管理层懈怠没有进取心,“业务的盈利情况如果不好,该砍还是得砍”。

过去几个季度,外界可以看到腾讯各个业务线的商业化都在提速,最典型的就是腾讯视频与抖音达成版权合作。作为腾讯全场的希望,视频号不至于被砍掉业务,但也需要承担更多营收的压力。

“两年多以来,为助力商家经营,视频号持续免收商家技术服务费”,去年底微信官方发布《视频号商家技术服务费管理规则》公告,宣布将于今年1月面向商家收取技术服务费,按照商品类目不同,费率标准在 1%-5%之间,其中,个人护理、服饰内衣、母婴等商品的服务费率达5%。

视频号商业化提速为腾讯带来了新收入,这部分技术服务费被列入企业服务业务;视频号直播的收入则被计入增值服务中的社交网络收入,不过本季度财报未特别提及视频号直播对营收的贡献。

外界对视频号商业化的关注更多是在广告业务。财报提及,网络广告业务同比增长17%至210亿元的重要原因,是视频号的新增收入。

去年7月,视频号上线原生信息流广告,12月,上线原生广告竞价推广服务。

首席战略官詹姆斯·米歇尔在财报会上解释,腾讯广告收入中占比*的是微信广告,其中朋友圈贡献最多,小程序、公众号广告收入占比较小,目前视频号的贡献已经超过小程序和公众号,“视频号广告储备量大,CPM非常高。”

此前腾讯曾公布,去年四季度,朋友圈使用时长同比大致稳定,视频号使用时长是朋友圈的1.2倍。从商业化角度看,这一数据意味着,视频号未来能为腾讯贡献更多广告收入。

视频号广告收入推动下,网络广告收入成为腾讯三大业务中增长最快的业务。财报中也提到了其它业务对广告的贡献:小程序中广告的增加和移动广告联盟的复苏。

“中国广告市场正在经历一次大范围的消费回暖”,詹姆斯·米歇尔指出,目前腾讯在几乎所有垂类中都表现强劲,特别是快消、电商、金融、在线服务、医疗保健以及旅游等垂类,部分垂类如汽车、电子产品的需求仍有波动。

腾讯的网络广告收入分为社交及其他广告收入和媒体广告收入。本季财报未列出两者的具体收入,不过詹姆斯·米歇尔在财报会上补充,长视频、音乐、新闻、QQ以及QQ空间广告收入略有下降。

02与过去几个季度视频号是腾讯财报中的*亮点不同,一季度,金融科技及企业服务重回增长曲线,同比增长14%至487亿元。

不过金融科技业务的加速增长,很大程度是跟随经济复苏的脚步,“消费反弹带来了商业支付活动恢复”,财报指出。

根据国家统计局发布的数据,1-3月,社会消费品零售总额同比增长5.8%,线下业务增速更快,比如餐饮收入12136亿元,增长13.9%,腾讯显然能从中受益。

与腾讯许多业务线相同,金融科技业务也在努力创收。

3月底据界面新闻报道,酝酿多年的“分付”产品已经悄然在四川、广东、江苏、湖北、上海等多地大规模上线。分付属于典型的消费信贷和信用支付产品,不同于“花呗”的40天免息期等规定,分付计息方式均按天计算,日利率为0.04%(年化利率14.6%),另外,分付可以分期还款。

这一金融产品的上线,显然将会给金融业务增加新收入。“目前这项服务仍处于测试阶段,我们也并不急于推广”,腾讯总裁刘炽平在电话会上解释。

另外,财报提及,企业服务收入同比增速转正。

去年年底的内部会上,马化腾直接点出腾讯云做集成商,名义上的数字很好看,但很多业务是毛损毛亏,“实际上是没用的”。正因如此,过去几个季度,腾讯对企业服务业务进行了一场降本行动,砍掉了部分亏损项目。

这直接导致腾讯企业服务收入出现季度同比负增长。尽管本季度腾讯企业服务业务同比录得正增长,但压力依旧不小——该业务收入中,有部分是来自视频号的收入。

而腾讯云也面临行业价格战对收入和利润的负面影响。

4月26日,阿里云启动史上*规模降价,5月16日,腾讯云也跟进了这一变化,部分产品价格降幅最高达40%,降价政策将在6月1日正式生效,这显然会对二季度、三季度,腾讯企业服务业务营收和利润有所影响。

不过,詹姆斯·米歇尔否定了业内降价会给腾讯云带来过多冲击,他解释,腾讯云在公司营收中占比为个位数,另外业内对服务价格的下调主要适配那些长期的预付合同,而这些合同往往是公司与中小型企业签订的,而非与大型企业签订,“业内降价对腾讯整体的影响并不显著。”

腾讯游戏也迎来了业绩反弹。

财报显示,一季度,增值服务业务同比增长9%至793亿元,其中国际市场游戏收入增长25%至132亿元,排除汇率波动影响后,增幅为18%;本土市场游戏收入增长6%至351 亿元。海外游戏收入达到本土游戏收入的38%。

03市场显然对腾讯的业绩复苏早有预期,财报发布后的*交易日,腾讯股价并未上涨,反而转跌。

背后的原因是,因去年业绩处于低基数状态,随着经济复苏,腾讯营收自然会回归原有增长轨道,未来两个季度,腾讯也会有类似表现。

对腾讯来说,更重要的是,去年的降本增效行动是否会改变公司的长期营收结构和毛利率情况。

乐观的一面是,腾讯收入成本占收入情况由去年同期的58%下降至55%,三大业务分部的成本情况都有所改善,其中金融科技业务毛利率达到历史新高。

财报指出,该数据的下降,是因某些高利润业务增长反弹、视频号等新创收服务的推出及降本增效措施的成效,使得收入增长超过成本增长。

从本季财报看,腾讯的降本行动仍在继续,在营收增长的情况下,腾讯仍在控制销售及市场推广开支,一季度,该开支同比下降13%至70 亿元,因员工数量减少带来雇员成本下降,一季度一般及行政开支同比下降了8%至246亿元。

降本增效,是互联网大厂在2022年发起的一场集体行动。裁员、砍掉与主营业务相关性较弱的业务是前半场的主要动作,而现在,这场行动已经来到了增收端。

过去几个月,腾讯也进行一场创收大行动。比如视频号增加信息流广告,开始向商家收取技术服务费,腾讯游戏也在春节期间加大了商业化力度。

浙商证券在腾讯一季度财报前瞻中写道,《*荣耀》商业化力度的超预期提升,23年春节期间的活动力度远超22年。据据时代财经报道,春节七天,《*荣耀》预估收入达到3620.81万美元,排在其后的是腾讯旗下另一款游戏《和平精英》,预估收入1434.18万美元。

不过现阶段,互联网大厂财报展现的营收增长,大部分是因坐在了经济复苏的电梯上,创收行动能为公司业绩带来多大影响依旧是未知数。

而对腾讯这样一家曾两次抓住时代机会的公司来说,更紧迫的事情是要拿到驶入下一个时代的船票。

刘炽平在电话会上再度提及了腾讯人工智能业务的进展:AI基础模型取得良好进展,“AI模型将在未来成为核心优势”。

他提到,AI模型能够帮助用户生成内容、降低成本、创作富有吸引力的内容,有助于提高服务质量、加速变现并降低成本;AI基础模型的应用也有助于提高效率。

面对新机会,腾讯显然要加快脚步。