对于价值投资者而言,近段时间相当难熬。

食品饮料板块从2月中旬一路回撤至今,跌幅高达15%。目前,该指数位置已经跌回去年10月中旬的水平了。

具体到个股层面,更为惨烈。其中,酒鬼酒回撤36%,五粮液、洋河股份均回撤逾22%,海天味业回撤24%,重庆啤酒回撤32%,中国中免回撤41%。不少龙头已经逼近,甚至已经跌破了去年10月31日的低点了。

那么,市场在担忧什么?又在交易什么?

01

今年一季度,不少细分消费龙头的业绩其实是超预期的。比如,千禾味业在业绩披露的第二天(5月4日)强势涨停,但后来连跌9个交易日,跌幅高达13.7%。伊利股份业绩也是超预期的,5月4日大涨6.3%,后很快出现滞涨行情。

很显然,这些个股均受到了整个消费板块β行情的拖累。而消费与宏观经济周期密切相关,受到其扰动的程度也比较大。

昨日10点,国家统计局公布了4月份宏观经济数据。披露之后,消费板块立即做出了相关反应,持续承压下跌。接下来,我们就来展开讲一讲最新月份经济表现。

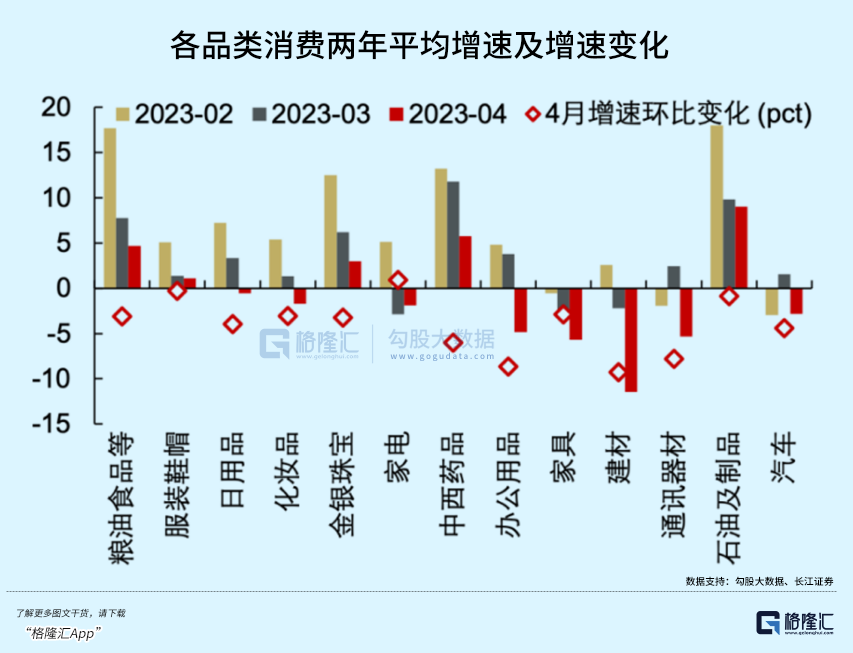

先看消费这架马车。4月社零消费同比增长18.4%(低于市场预期的20.2%),环比加快7.8%,创下2021年4月以来最高。很显然,如此之高的增速与去年同期低基数密切相关——上海疫情封控,导致全国疫情形势陡然紧张,导致去年4月社零同比增速为-11.1%。

刨除低基数,可以更直观观察真实表现。一个可以看环比,另一个可以看两年复合平均增速。

4月,社零两年复合平均增速为2.6%,而3月是3.3%,2月是5.1%。可见消费不仅不及预期,且逐月放缓了。

消费结构中,化妆品、珠宝、体育娱乐等行业表现相对较好,但增速环比均是转弱的。而耐用品消费品,包括装修装潢、汽车、手机等表现更差一些。其中,汽车消费同比38%,但两年复合增速为-2.8%。

这表达了居民消费意愿扩张乏力,背后折射的是对于收入增长预期没有那么乐观。

4月,固定资产投资两年平均复合增速为3.1%,较3月明显回落。主要分项上,制造、基建、地产投资复合增速均在回落。

房地产市场,4月房地产投资同比-16.2%、降幅较3月扩大9%,两年复合为-13.2%。其中,竣工同比37.3%、两年复合8.5%;新开工同比-28.3%、两年复合-36.7%。商品房销售面积大幅下行,同比-11.8%、两年复合-26.7%。

可见,开发商拿到钱之后,首先用于“保交楼”,因此竣工端是比较好看的。而市场比较看重的是新开工,下滑明显,也可反应出开发商对于未来楼市的预期也没那么乐观。

房地产对39个国民经济部门存在直接拉动作用,间接拉动效应更大。如果房地产这一块不能企稳,那么整个宏观经济都将承压。4月地产数据出炉之后,商品市场黑色系开始YY进一步的强刺激措施会出来,包括降息等手段。

但这一乐观预期可能会落空。在4月底召开的政治局会议上,高层对于经济的定调很清晰——经济运行好转主要是恢复性的,内生动力还不强,需求仍然不足。其实,3月-4月房地产市场已经开始趋冷,但会议中再次强调“房住不炒”,而上一次会议是没有提及的。

这亦是5月15日MLF没有如外界普遍预期那样去进行降息动作的核心逻辑。

展望后市,因居民收入以及就业问题导致消费群体的消费意愿偏低、以及房地产消费低迷,很难在短期内实现改善。同时,海外需求的衰退迹象愈发明显,几个合力可能导致宏观经济的修复将继续放缓。

基于以上判断,消费股可能还会继续受β行情的拖累。什么时候能够缓和或止跌,需要一个市场共识来扭转。目前,还没有见到。

02

食品饮料的商业模式比大多数行业都要好,亦是国内外主力资金*重仓配置的超级板块。这样一个行业,需要一个契机,一定会轮动到的,行情短则几个月,长则可达数年。

去年11月初到今年1月,食品饮料板块来了一波非常迅猛的行情,指数反弹了40%。而后受制于宏观经济下行大逻辑,市场证伪了之前的乐观预期。

拉长时间看,食品饮料已经整整回调了2年多时间。这在历史上并不多见。对于现在的位置,中长期投资者应该盯紧了,择机而动了。

接下来,针对食品饮料细分赛道,我们来撸一撸表现最惨的几个龙头。

白酒赛道中,五粮液是几个龙头中跌幅*的。这一波回撤了22%,较历史高峰累计回撤50%左右。现在,PE-TTM为23.3倍。而贵州茅台、泸州老窖以及山西汾酒分别为32.3倍、28倍、30.9倍。

自身对比看,五粮液目前估值已经回到10年来估值中线水平以下,甚至已经低于2020年3月那时的表现。

相比几个龙头同行,五粮液估值*,背后是市场给予其未来业绩增速偏低。一来,五粮液营收利润基数都比较大了,未来增速一定会降下来。二来,在当前以及未来可以预期的时间内,五粮液提价是无望的,只能靠放量来提升业绩。而茅台却可以继续演绎“量价齐升”逻辑。

不过,五粮液基本盘没有被动摇,至少未来几年内应该还能保持10%以上的增长。

在酱油赛道中,海天味业表现比较惨烈。今日,海天再度大跌2.6%。现价已经跌破65元,逼近去年10月底的水平了,较历史最高价回撤56%。

酱油行业基本面还是比较OK的。整个市场还有一些增量空间,虽然没有过去10%以上的高速增长,但个位数增长应该是没有问题。此外,对于海天为首的龙头而言,还有集中度提升、以及品类扩张的逻辑。

疫情三年,海天业绩降速明显,更多是由于宏观外部条件所致——原材料价格大涨、疫情封控、餐饮消费低迷等等。当然,企业内部经营也出现了一些问题。

海天过去非常专注中端产品,忽略了前段需求变化与渠道管理。在B端,疫情期间餐饮定制化配料以及标准化预制半成品对于行业需求发生了一些改变。在C端,消费者对于酱油的需求也发生了一些变化,比如追求更为健康的0添加酱油等等。目前,海天已经意识到问题,开始进行了多方位的改革。

在啤酒赛道中,重庆啤酒这波跌幅远超青岛啤酒、华润啤酒。主要有两个方面原因:

*,重庆啤酒大本营在西部,正在走全国化的逻辑,其扩张速度与深度受到宏观经济的波及影响会更大一些。

第二,重庆啤酒自身经营遇到一些困境,且在东部省份进行扩张时遭遇了同行的防御反击,其业绩确定性没有青啤、华润那么强。后两者不追求放量了,不追求更多的市场份额了,比较专注调整产品结构,提升产品吨价,业绩增长确定性比较强。

以上这些龙头估值已经压的比较低了,一旦宏观经济悲观预期得以扭转,弹性也会比较好,注意把握。

03

今年,A股整体依旧会是一个结构市。在经济承压的大背景下,顺周期板块就有比较强的下行动力,包括食品饮料、消费电子等。而低估值的大块头却受到了主力资金的青睐,也就是最近几个月一直在演绎的“中特估”行情。一旦经济预期扭转,那么顺周期板块就会迎来反弹,甚至反转。

接下来,股市依旧会轮动。什么板块与结构能够跑出来,主要还是看三点,包括是否符合政策方向、确定性怎么样、性价比几何。这都是投资者需要认真思考的。

对于消费板块而言,时间拉长一点看,大行情不会缺席。而下注的*时间,往往是市场很悲观的时候。而现在,市场情绪也比较低落了。