当今时代,芯片设计公司如果没有IP,将难以完成芯片设计。半导体IP,就像建筑行业中的砖瓦和预制件,有了制作好的材料,便能迅速搭建起建筑。

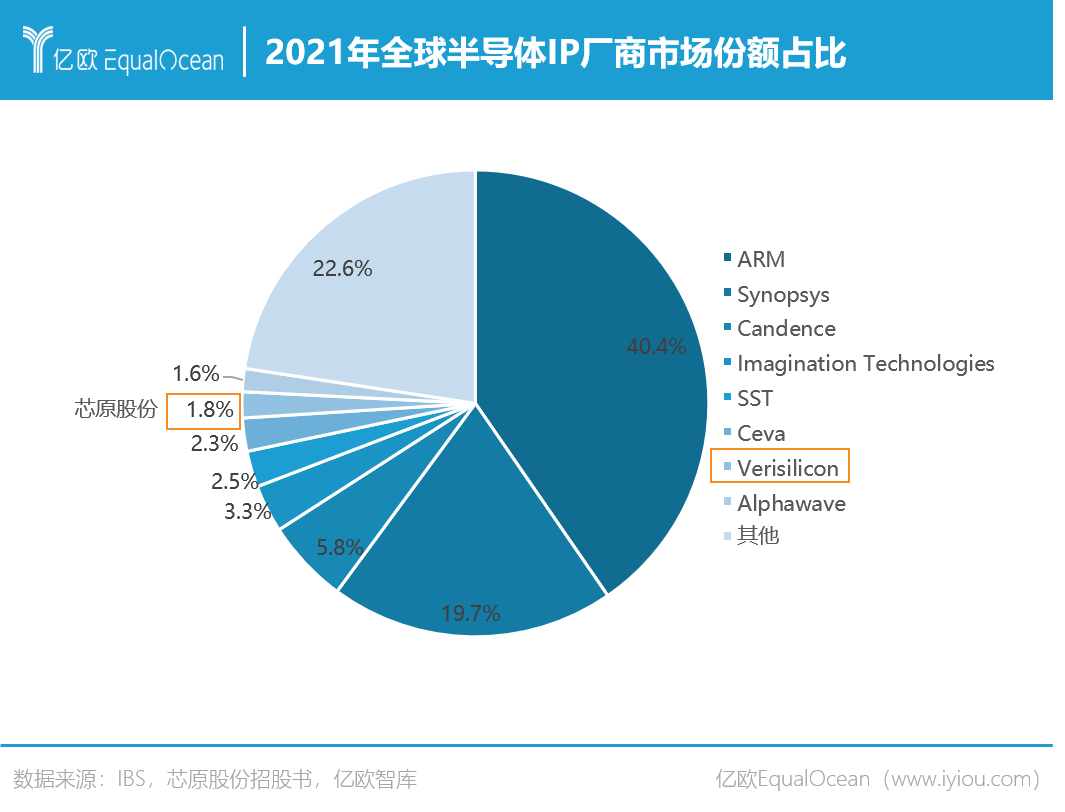

在全球前十大IP厂商中,常年稳坐龙头地位的ARM市占率达到40.4%,*入局的大陆企业芯原股份排名第7,市占率仅为1.8%。实力悬殊巨大,绝大部分国产半导体企业不得不“仰仗”国外公司的IP授权或架构授权。

2022年12月ARM宣布拒绝向中国企业出售先进CPU芯片设计IP,ARM的釜底抽薪使国产芯片在设计上陷入僵局。

1月中旬,美国、荷兰、日本三国政府达成协议,对中国芯片制造施加新的设备出口管制和限制,这让本就“惨淡”的半导体产业雪上加霜。

然而,美国拧熄了“灯塔”,我们将进入“黑暗森林”吗?面对层层封锁,中国半导体IP如何在巨头环伺中突围?

作为科技与产业创新研究院,亿欧智库将在今年发布《2023年中国半导体IP(知识产权)行业研究报告》,通过深入访谈半导体设计厂商、半导体IP供应商、行业专家学者等,以第三方视角洞悉中国半导体IP行业发展机遇与挑战,以期为广大产业参与方提供参考和帮助。

01 IP,芯片大厦的“砖瓦”

半导体IP(Intellectual Property,知识产权),通常也称作IP核(IP core),是指集成电路设计中预先设计、经过重复验证的、可重复使用的功能模块,通常在芯片设计中结合使用EDA软件与半导体IP来缩短芯片设计周期、降低开发成本。

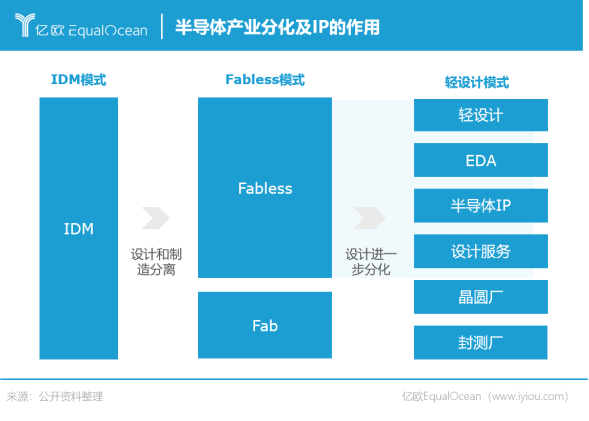

半导体IP行业的诞生正是半导体产业转移、行业分工细化的必然结果。

从历史发展进程来看, 自20世纪60年代半导体产业在美国发源以来,全球半导体产业因行业分工细化和应用市场需求变化,经历了“美国——日本——中国台湾、韩国”两次产业转移,目前正在进行第三次产业转移。

20世纪70年代,美国将半导体系统装配、封装测试等低利润环节转移至日本,日本半导体产业由此开始积累,并在家电市场的需求下不断完善半导体产业链。这次产业转移成就了东芝、索尼、日立等企业,它们大多是具备芯片设计和生产能力的IDM厂商。

随着经济泡沫破灭,日本的半导体产业开始走向没落。台积电和联电两家企业诞生,推动美国、日本半导体产业从IDM模式逐渐转变为Fabless模式(指只专注于设计而没有制造业务的模式)。在第二次产业转移过程中,中国台湾重点发展半导体的制造技术,韩国则聚焦储存业务,并成就了台积电、联电以及韩国三星、海力士等企业。

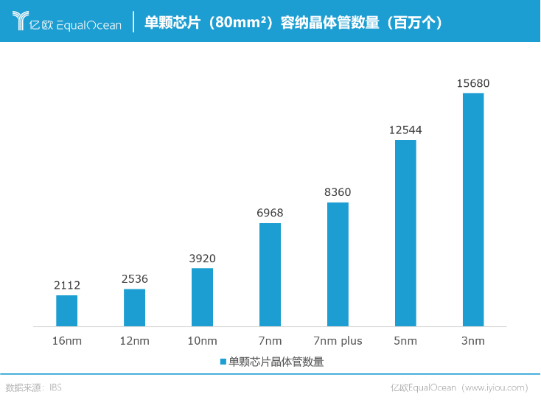

进入21世纪,伴随着手机产业崛起,复杂多样的终端产品导致芯片设计难度直线提升。半导体行业遵循摩尔定律的发展,单个芯片上集成的晶体管数量已达上亿个,所涉及流程愈加复杂,研发费用逐渐升高。

产业升级带来成本、风险和设计难度的提升,促使产业链按专业来分工细化,芯片设计产业进一步拆分出半导体IP产业并催生了轻设计模式。半导体产业的上中下游分工也逐渐明晰:上游包括EDA工具、IP服务以及加工材料设备;中游是芯片设计、制造和封装测试环节;下游则是终端系统厂商。

在轻设计模式下,芯片设计公司专注于芯片定义、芯片架构、软件/算法等,将芯片前端和后端设计、量产管理等全部或部分外包给设计服务公司,通过购买成熟可靠的IP方案,就可以实现某个特定功能,大大降低了芯片设计的难度与成本。

02 巨头釜底抽薪,出路何在?

半导体IP的创收主要来源于前期授权和后期版税,另有基于独立设计IP提供芯片定制服务。

1990年,ARM探索出了IP授权的商业模式,即不再设计芯片,而是以授权的方式将芯片设计方案转让给其他公司,这也成为半导体IP授权行业的开端。

当时,新晋的半导体设计公司几乎都选择从ARM获得授权,通过开放的IP授权模式,ARM迅速在移动端处理器市场获得超过95%的市场占有率,与PC/服务器端处理器霸主英特尔一起,构成了当下全球半导体产业*层的两大指令集标准。

多年来,ARM在全球IP市场一直保持着稳固的龙头地位,尤其在处理器IP方面具有*优势,并在版税收入上也保持大幅*地位,2021 年ARM市占率达到40.4%,第二第三分别为 Synopsys 和 Cadence。

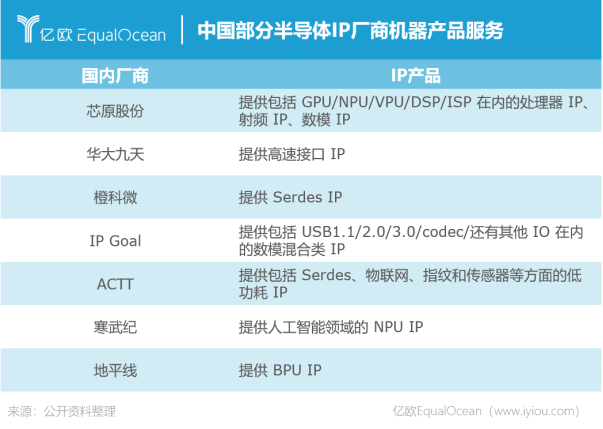

由于半导体IP行业较高的技术壁垒与生态壁垒,市场份额高度集中于海外前三位玩家,CR3达到 66.2%。国内代表企业较少,主要有芯原股份、寒武纪等,且市场份额较低,2021年芯原股份市占率仅为1.8%,半导体IP国产化率低且影响力相对较小,且主要提供接口类IP,其他诸如CPU IP的产出很少。

目前我国绝大部分芯片都建立在国外公司的IP授权或架构授权基础之上,比如华为的麒麟芯片、鲲鹏芯片均使用ARM指令集,因此在技术上很容易被釜底抽薪。2022年12月ARM宣布拒绝向中国企业出售先进CPU芯片设计IP,使得国产芯片在设计上陷入僵局。

核心技术与知识产权受制于人具有较大的技术风险,半导体产业是国家战略性产业,只有做到芯片底层技术和底层架构的完全“自主、安全、可控”才能保证国家信息系统的安全独立,IP 和芯片底层架构国产化是必经之路。

03 IP国产化道路,初现曙光

目前,国内代工厂逐步崛起,涌现出如中芯国际、华虹集团等具备国际竞争水平的企业。IC insights数据显示,国内代工厂全球市场份额从 2011 年的7.2%提升至2021年的8.5%,并预计在2026年有望提升至8.8%。DITITIMES 数据显示,中芯国际与华虹集团进入市场份额前十的行列,市占率分别达到 5.7%与 3.1%。

国内代工厂的快速发展将对上游半导体IP产业形成推力,带动国产半导体行业生态链建构。

一般来说,代工厂为减少设计障碍、提高首次成功率,缩短设计、量产与上市时间,会与IP上游厂商紧密合作。这也为国产IP供应商提供机会,例如中芯国际作为国内代工厂龙头,在IP支持方面,具有1000余种内部自研IP,合作IP供应商50余家,合作伙伴提供IP共800余种,能够为客户设计方案提供充足的IP库支持。

与此同时,AI应用的不断拓展以及汽车智能化等下游领域的推动,也为半导体IP行业竞争格局带来了新变量。

汽车为半导体IP下游主要应用领域之一。根据IHS数据,中国自动驾驶市场是全球范围内最主要的市场之一,2020年市场规模已达1376亿元,预计未来几年仍将保持高速增长。在智能驾驶级别逐步提高的同时,智能座舱对芯片性能要求也逐步增加。国内汽车智能化趋势将为包括半导体IP行业在内的汽车产业链各环节带来增量。

AI应用的泛化使得市场对AI芯片的需求逐步增加,预计全球和中国AI芯片市场在2024 年将分别达到630亿美元与785 亿元,AI芯片市场的快速发展需要IP核的支撑。当前,国内外多个IP厂商已经布局AI IP核领域,包括Cadence、CEVA、芯源股份、寒武纪等。

IP 国产化已成为大势所趋,但这条道路无疑是艰辛的,需要长期的技术积累、搭建完备的生态,也需要持续的研发投入,同时也考验企业的商业策略和能力。

亿欧智库认为,目前半导体产业已进入继PC和智能手机后的下一个发展周期,物联网、大数据、人工智能以及智能汽车等应用的兴起,有望为国产半导体IP 行业带来新增量。细分市场需要特色产品,在细分IP领域进行突破或成为中国半导体IP国产化崛起的路线。