中国集成电路产业“弯道超车”的*机遇是什么?很多人会想到最近爆火的一个概念——Chiplet。

中航证券研报指出,Chiplet发展涉及整个半导体产业链,将影响到从EDA厂商、晶圆制造和封装公司、芯粒IP供应商、Chiplet产品及系统设计公司到Fabless设计厂商的产业链各个环节的参与者。Chiplet是新蓝海,是国产设计大机遇。

在二级市场,Chiplet成为二级市场最热门的题材之一。就在11月底,受半导体产业链Chiplet发展空间广阔消息影响,A股Chiplet概念股持续拉升。在这之后,中京电子(002579.SZ)涨停,文一科技(600520.SH)、通富微电(002156.SZ)、富满微(300671.SZ)、大港股份(002077.SZ)、华润微(688396.SH)等股拉升跟涨。

在外界狂热追捧Chiplet的时候,Chiplet的真正价值便会被无限放大,行业发展预期被一个美丽的泡沫笼罩。对中国芯片产业来说,Chiplet究竟能够改变什么?是否能够加快国产替代的进程?

摩尔定律“拯救者”

在摩尔定律趋缓下,Chiplet(芯粒)模式成为了半导体工艺发展方向之一。那么,Chiplet为何有如此大的魔力?

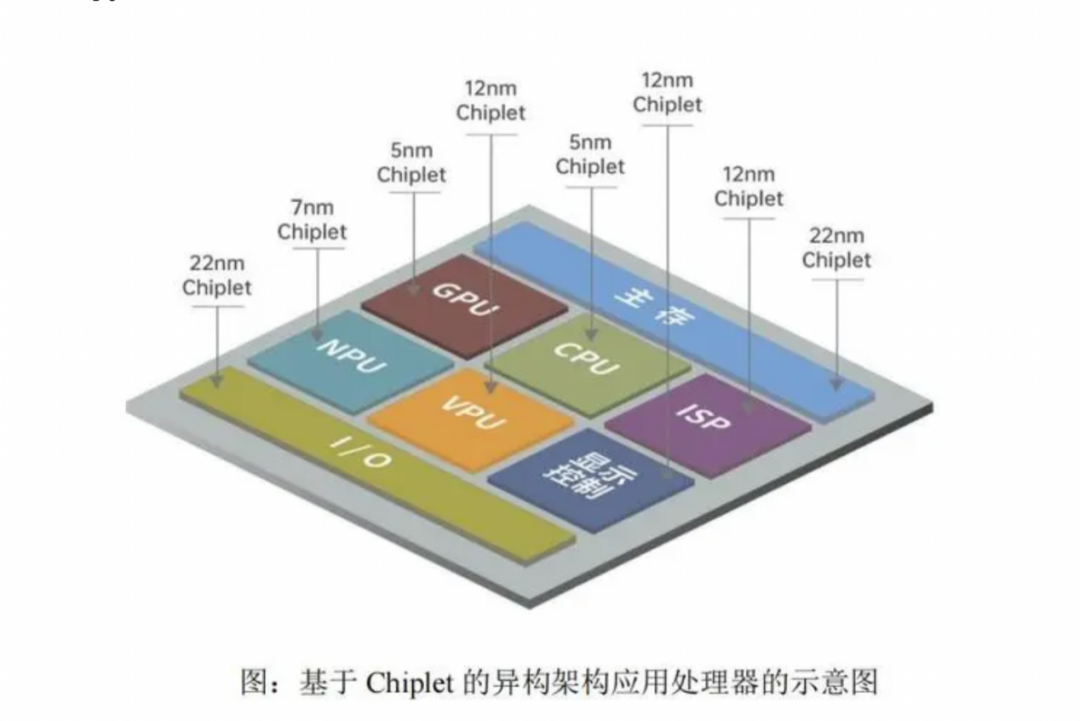

所谓Chiplet,通常被翻译为“粒芯”或“小芯片”,单从字面意义上可以理解为“粒度更小的芯片”。它是一种在先进制程下提升芯片的集成度,在不改变制程的前提下提升算力,并保证芯片制造良品率的一种手段。

想弄明白Chiplet,需要先了解SoC架构的问题。SoC(系统级单芯片)是将多个负责不同类型计算任务的计算单元,通过光刻的形式制作到同一片晶圆上。随着处理器的核越来越多,芯片复杂度增加、设计周期越来越长,成本大大增加,SoC芯片验证的时间、成本也在急剧增加,大芯片快要接近制造瓶颈。

特别是一些高端处理芯片、大芯片,当前集成电路工艺已经受到很大挑战,物理、化学很多方面都达到了极限,单纯靠传统的SoC这条路很难继续走下去。以7nm工艺节点为例,如果想在每平方毫米要做1亿晶体管,这个难度就相当于在一个小小的在指甲盖上造一座大规模的城市。

当SoC遭遇了瓶颈后,产业各界便开始从系统层面寻找解决方案。在Chiplet之前,大家曾尝试过各种方式——2011年初,英特尔推出了一种基于FinFET(鳍式场效应晶体管)的商用芯片,将其使用在22nm节点的工艺上;直到如今GAAFET技术、MBCFET技术也相继问世……

这些技术只是通过改结构而达到缩微的目的,却让芯片生产中出现地工艺误差和加工缺陷越来越严重。于是,将大芯片切割成为小芯片(Chiplet)的方案变成了业界提升芯片良品率的一种选择。

与SoC不同,Chiplet可以将一块原本复杂的SoC芯片,从设计的时候就按照不同的计算单元或功能单元进行分解,然后每个单元分别选择最合适的半导体制程工艺进行制造,再通过先进封装技术将各自单元彼此互联。

一般芯片生产过程中,一片晶圆会切割出很多裸片,如果发现有缺陷的芯片就会直接剔除。在缺陷分布差不多的情况下,如果晶圆上的裸片越大也就是分割的数量越少,需要剔除的面积越大。Chiplet方案则是将大芯片分割成一块块小芯片,尽量将单一裸片面积做小,从而提高芯片良品率。

英特尔公司高级副总裁、中国区董事长王锐在2022世界集成电路大会上表示,Chiplet技术是产业链生产效率进一步优化的必然选择。“不但提高芯片制造良品率,利用最合适的工艺满足数字、模拟、射频、I/O等不同技术需求,而且更将大规模的SoC按照不同的功能,分解为模块化的芯粒,减少重复的设计和验证环节,大幅度降低设计复杂程度,提高产品迭代速度。”

这便是Chiplet另一个优势:灵活的设计和更高集成度。由于光刻掩膜版的尺寸限定是33mm*26mm,单个芯片面积一般不会超过800mm2,Chiplet通过多个芯片的片间集成,可以在封装层面突破单芯片上限,进一步提高集成度。

同时,Chiplet一般会采用先进封装工艺,对芯片上的部分单元进行选择性迭代,迭代部分裸芯片后可制作出下一代产品,加速产品上市周期。不仅如此,,Chiplet还可以将已知合格裸片组合有效缩短芯片的研发周期,节约研发投入成本。此外,Chiplet芯片集成应用广泛和成熟的芯片裸片,还能降低芯片研制风险,重新流片及封装的次数,这也解决了不少芯片公司的痛点。

这两个优势汇合在一起,让Chiplet的成本优势得以放大。随着工艺演进,实现相同功能的情况下单芯片面积几乎不会缩小,Chiplet能合理地将不同功能有效划分到不同工艺节点的芯片上,可以有效降低成本。

越是先进工艺,Chiplet的成本优势越是明显。清华交叉院博士研究生冯寅潇曾在论文中写道,在800mm2面积的单片系统中,硅片缺陷导致的额外成本占总制造成本的50%以上。对于成熟工艺(14nm),尽管产量的提高也节省了高达35%的成本,但由于D2D接口和封装开销(MCM:>25%,2.5D:>50%),多芯片的成本优势减弱。

综合来看,先进制程逼近物理极限的情况下,Chiplet可能是延续摩尔定律的重要手段。

一个全产业链的升级机会

在后摩尔时代,Chiplet极有可能开启一个新的芯片生态。

基于自身诸多优势,Chiplet在设计、制造、封装等多个环节具备成熟的技术支撑,进而推动整个半导体产业链完成升级。

最近一段时间,国内外头部的芯片设计公司正在推动建立一个新的高速互联协议标准。2022年3月,Chiplet的高速互联标准——UCIe(UniversalChiplet Interconnect Express,通用芯粒互联技术)正式推出,旨在芯片封装层面确立互联互通的统一标准,打造一个开放性的 Chiplet 生态系统。在解决Chiplet标准化方面具有划时代意义。

UCIe发起人为 Intel、AMD、ARM、高通、三星、台 积电、日月光、Google Cloud、Meta 和微软等十家公司。UCIe联盟致力于推行Chiplet互联规范,当前联盟成员包括Synopsys、Cadence、ADI、博通等国际龙头。目前,UCIe联盟为Chiplet制定了多种先进封装技术,包括英特尔EMIB、台积电CoWoS、日月光FoCoS-B等。

UCIe标准出现的*意义在于,巨头们合力搭建起了统一的Chiplet互联标准,这将加速推动开放的Chiplet平台发展,并横跨x86、Arm、RISC-V等架构和指令集。在UCIe标准下,未来或许能推出同时集成x86的Chiplet芯片和RISC-V的Chiplet芯片的处理器,并通过架构的混用同时满足PC和移动应用生态的需求。

Chiplet的标准化虽然才刚刚起步,却引来海内外芯片巨头研发投入。2019年,华为推出了基于Chiplet技术的7nm鲲鹏920处理器;AMD今年3月推出基于台积电3D Chiplet封装技术的服务器处理芯片;苹果则推出了采用台积电CoWos-S桥接工艺的M1 Ultra芯片。

同时,Chiplet的影响力也从设计端走到芯片制造与封装环节。而且,先进封装是实现Chiplet的前提,地位十分重要。

在芯片小型化的设计过程中,需要添加更多I/O与其他芯片芯片接口,裸片尺寸必须要保持较大的空白空间。而且,要想保证Chiplet的信号传输质量就需要发展高密度、大宽带布线的先进封装技术。

行业,根据UCIE联盟发布的Chiplet白皮书,UCIe联盟支持了市面上主流的四种封装方式,分别为:

1)标准封装:将芯片间的金属连线埋入封装基板中。

2)利用硅桥连接芯片,并将硅桥嵌入封装基板中,如:Intel EMIB方案。

3)使用硅中介层(Si Interposer)连接芯片并进行重新布线,再将硅中介层封装到基板上,如:台积电CoWoS方案。

4)使用扇出型中介层进行重布线,仅在芯片连接处使用硅桥连接,如:日月光FOCoSB方案。

因而,Chiplet带火了国内外先进封装产业。日前,英特尔推出的Ponte Vecchio计算芯片,就采用3D封装技术,单个产品整合了47个小芯片。47个裸片来自于不同的代工企业,采用5种以上差异化工艺节点,集成了超过1000亿个晶体管,将异构集成技术提升至全新水平。

总体来看,支持 Chiplet 技术的主流底层封装技术还是主要由台积电、ASE、英特尔主导。目前三种方案中,Intel 主导的 EMIB 技术实现的集成度和制造良率更高,但 EMIB 需要封装工艺配合桥接芯片,技术门槛和复杂度较高。

中航证券表示,Chiplet发展涉及整个半导体产业链,将影响到从EDA厂商、晶圆制造和封装公司、芯粒IP供应商、Chiplet产品及系统设计公司到Fabless设计厂商的产业链各个环节的参与者。总而言之,Chiplet是整个半导体产业链生产效率进一步优化的必然选择。

中国半导体产业能否突围成功?

在回答这个问题之前,我们要搞清楚国产芯片厂商的机会在哪?

就在Chiplet产业乾坤未定之际,*受到影响的是芯片IP设计企业。Chiplet实现的是硅片级别的IP复用,本质就是不同的IP芯片化,然后堆叠。例如,CPU、存储器、模拟接口等不同功能IP可灵活选择不同的工艺分别进行生产,从而可以灵活平衡计算性能与成本,实现功能模块的*配置而不必受限于晶圆厂工艺。

目前,我国三类本土IP供应商都在茁壮成长。一类是像华为海思这样有自己的IP甚至指令集开发实力,但不对外;二是互联网巨头如阿里,其旗下的平头哥半导体(T-Head)公司在2019年推出基于RISC-V内核的处理器(玄铁910),加速了中国RISC-V产业化及其生态环境发展;第三类是国内独立的第三方IP厂商,如芯动科技、芯原股份、芯耀辉、锐成芯微、芯来等众多IP公司等,立足于各类IP的积累。

在Chiplet技术将IP价值扩大的时候,一些缺乏设计经验和资源的互联网厂商可以慢慢发展自己的芯片产品;而一些设计能力较强的IP供应商很有可能从半导体IP授权商升级为Chiplet供应商。

据了解,IP企业芯原股份和国内AI芯片独角兽寒武纪,以及在细分领域深耕多年的本土IP厂商,包括本土RISC-V生态引领者芯来科技、提供从0.18um到5nm全套高速混合电路IP核的芯动科技、拥有完全自主知识产权的CPU、DSP、GPU和AI处理器IP的华夏芯,以及提供高速接口IP的华大九天等等,这些IP厂商在各自领域实力不断加强,有望在Chiplet发展期迎来重大进步,实现以Chiplet形式的IP芯片化。

其中,芯原基于Chiplet架构所设计了高端应用处理器平台;芯动科技也发布了自研的首套跨工艺、跨封装物理层兼容UCIe国际标准的Innolink Chiplet解决方案。只不过,上述企业的技术还都处于发展初期,尚未推出了实质性的产品。

与此同时,Chiplet的发展也给国内EDA企业发展带来了一个突破口。除了芯片设计外,EDA工具链以及生态是否完善也是Chiplet技术成功所需要解决的关键问题。

Chiplet技术需要EDA工具从架构探索、芯片设计、物理及封装实现等提供全面支持,以在各个流程提供智能、优化的辅助,避免人为引入问题和错误。尤其在先进封装的背景下,Chiplet理念下不同die的堆叠需要解决可靠性、信号完整性、电源完整性、热分析等一系列仿真分析验证问题。而这便需要EDA与芯片设计厂商一同破解。

作为全球*的EDA解决方案供应商,新思科技也在致力于Chiplet解决方案的研发。新思科技现有的各种单点工具只能解决3D IC设计中细枝末节的难题,为此新思科技推出了3D IC Compiler,为Chiplet的集成提供了统一的平台,为3D可视化、路径、探索、设计、实现、验证及签核提供了一体化的超高收敛性环境,能够将系统级信号、功耗和散热分析集成到同一套紧密结合的解决方案中。

反观国内,芯和半导体已全球首发了“3DIC先进封装设计分析全流程”EDA平台,是业界*用于3DIC多芯片系统设计分析的统一平台,为用户构建了一个完全集成、性能卓著且易于使用的环境,提供了从开发、设计、验证、信号完整性仿真、电源完整性仿真到最终签核的3DIC全流程解决方案,全面支持2.5D Interposer、3DIC和Chiplet设计。

在日前举办的CCF Chip 2022大会上,公司创始人傅勇在国产数字EDA工具链技术论坛上,分析了Chiplet设计方法学对数字验证的新挑战,并介绍了瞬曜为解决系统级高速验证和仿真方面的需求所做的努力。

当前,Chiplet对制程没有太多要求、全球标准也还未确认,国内外EDA软件差距较小。因此,国内EDA企业提升基础研发能力,努力攻克堆叠设计带来的诸多调整,如布线、散热、电池干扰等,或许能够快速打开一片新市场。

在角逐激烈的芯片设计、制造环节,国产企业趁着技术升级不断完成国产化替代。在相对薄弱的先进封装阶段,国产企业也绝不敢错失良机。

实现 Chiplet 所依靠的先进封装技术在产业链内仍然未实现统一,主要分为晶圆厂阵营和封装厂阵营:晶圆厂阵营以硅片加工实现互联为主,可提供更高速的连接和更好的拓展性;封装厂阵营则努力减少硅片加工需求,提出更有廉价、更有性价比的方案。

从当前的现状来看,国产晶圆厂可能无法在提前发展先进封装,国内先进封装业务可能由尚未被制裁的封测服务商承接。

2022 年 7 月,长电科技公告称,在封测技术领域取得新的突破,实现 4nm 工艺制程手机芯片的封装,以及 CPU、GPU 和射频芯片的集成封装。4nm 芯片作为先进硅节点技术,也是导入 Chiplet 封装的一部分,作为集成电路领域的*科技产品之一,可被应用于智能手机、5G 通信、人工智能、自动驾驶,以及包括 GPU、CPU、FPGA、ASIC 等产品在内的高性能计算领域。

通富微电成立于 1997 年,主要从事集成电路封装测试一体化业务。2021 年全球 OSAT 中通富微电位列第五,先进封装方面位列第七。目前,公司技术布局进展顺利,已开始大规模生产 Chiplet 产品,工艺节点方面 7nm 产品实现量产,5nm 产品完成研发。针对 Chiplet,通富微电提供晶圆级及基板级封装两种解决方案,其中晶圆级 TSV 技术是 Chiplet 技术路径的一个重要部分。

坦白讲,Chiplet给中国集成电路产业带来了巨大发展机遇,让国内具备先发优势的厂商有了技术追赶的机会。不过,我们切不可将Chiplet当作弯道超车的救命稻草。业内人士指出,以Chiplet为首的封装技术,是如今中国半导体产业实现质的发展的关键。仅仅通过先进封装技术,来弥补前道工序的不足,是远远不够的,因此,中国半导体在大力拓展先进封装技术的同时,也需要在先进制造方面努力发展,从而才能真正实现大的跨越。

结语

Chiplet,一个被众人寄予厚望的新产业。

根据新思界产业研究中心发布的《2022-2027年芯粒(Chiplet)行业风险投资态势及投融资策略指引报告》显示,目前来看,Chiplet技术主要应用在自动驾驶、数据中心、消费电子、高性能计算、高端智能芯片等领域。随着下游产业发展,Chiplet市场前景广阔。预计2025-2035年,全球Chiplet市场规模将从65亿美元增长至600亿美元,行业发展进入高速增长阶段。

但Chiplet本质上还是一个集成的技术,还存在互联,散热等一系列集成相关的技术难点。同时,Chiplet所涉及的几项核心技术,如芯片设计、EDA/IP、封装技术或者缺失或者处于技术发展初期,在国内的生态还没建立。而这一系列的工作都十分具有挑战性。

好在中国也在为打造更全面、更开放的Chiplet生态系统而努力。2022年12月,在第二届中国互连技术与产业大会上,*由中国集成电路领域相关企业和专家共同主导制定的《小芯片接口总线技术要求》团体标准正式通过工信部中国电子工业标准化技术协会的审定并发布。《小芯片接口总线技术要求》 这项标准描述了CPU、GPU、人工智能芯片、网络处理器和网络交换芯片等应用场景的小芯片接口总线(Chiplet)技术要求。在形成围绕Chiplet设计的广泛设计分工基础之上,这一标准也利于形成Chiplet标准。

总而言之,面对着新技术带来的光明前景,我们更要看到未来道路的重重荆棘。在发展先进工艺过程中,我们可以欢呼、可以激动,但绝不可有任何投机取巧心理。眼下,国产厂商唯有脚踏实地,正面迎击困难,方得始终。