2022年,半导体行业共计发生近百轮融资,数个40亿元以上案例。

星移斗转间,2022进度条已然走完,开始加载2023。半导体行业在这一年里发生了太多事,起起伏伏,但无论发生什么都无法阻挡行业发展坚定又铿锵的步伐。

行业的发展离不开人才、技术和资金,本文站在资金的角度,以半导体的投融资市场为主要依据,对于中国半导体资本市场的2022进行简要汇总分析,并写下对2023年的预测与展望。

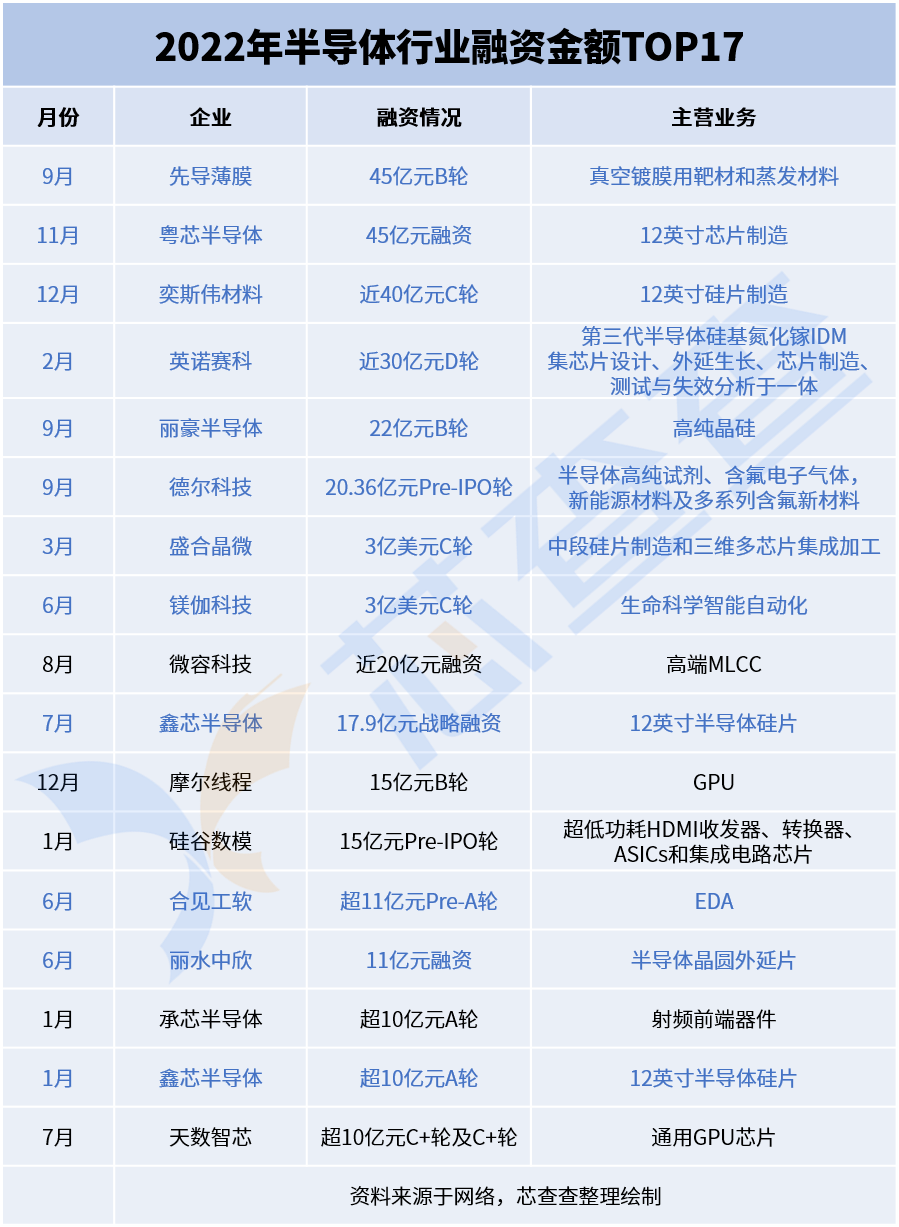

首先看看2022年半导体行业大额融资汇总。

这可能难看出些什么,对于以上数据进行抽丝剥茧,得出2022年半导体行业融资的TOP17,从超大额投融资着手,市场形势更加明了。

标蓝部分的企业为芯片设计以外的半导体设备、材料、EDA和IP授权,从2022年半导体行业融资金额TOP17表中可以看到,超大额的融资主要发生在这些领域。

芯闻路1号以2022年具体的融资数据为依托,对2023年半导体投融资市场做出以下预测。

1、资本投资更加谨慎。

2020-2021年是半导体行业高速发展期,国内新增芯片企业7万多家,许多实力过硬的企业涌现的同时,市场上或多或少存在半导体市场红利的“赶潮人”。但寒潮来的猝不及防,2022年消费电子进入下行周期,半导体市场的优胜劣汰加速显现,2022年由于市场不景气而关停的企业不在少数。有数据显示,2022年1月至8月30日前8个月内,国内吊销、注销芯片相关企业达到3470家,超过往年全年企业数量。

大浪淘沙,资本对于缺乏过硬实力的“空中楼阁”往往会有更敏锐的感知,因此2023年将是个照妖镜,一些因投机而创建的半导体公司或将成为23年*批泡影。

2、资本投资方向转变。

2022年半导体投融资市场,芯片设计公司无论是投资金额还是投资数量上,都是资本青睐的对象。相对于整个半导体产业链,芯片设计公司投入成本较小,回报周期较短,而且市场空间大,在行业高速发展期天然的受资本欢迎。

然而,2022年下半年行业景气度下降,国内半导体发展受到外部限制。这一重大事件给整个行业以及投资市场敲响警钟,行业对于半导体设备、材料、EDA和IP授权等领域的关注度上升,根深方能叶茂,土沃才有花繁,因此半导体材料和半导体设备赛道或将成为2023年的热门投资领域。

3、企业估值水分减少。

2022年半导体公司的估值普遍偏高,而2023年资本对于企业的估值将更严谨和客观,因此2023年相比于2020-2022年会少一些估值奇迹。

草木会枯荣,行业有起伏。面对即将到来的2023年,各大半导体行业分析机构一致给出了悲观预测,行业内的悲观态度似乎已成共识。

但我始终相信,中国半导体的市场情况在国家的宏观调控下,总会与国际预测的大趋势有所不同。行业发展瞬息万变,越是不可预测,考验愈是巨大,越需要定力与勇气去从容面对,直面考验。与其说是行业景气度下降,不如说各企业正在接受市场的考验,在市场淘汰期中仍然屹立不倒,独树一帜的企业才是真正站得住脚的。中国半导体的发展方兴未艾,未来更是大有可为,万里路遥,且歌且行。