从集成电路产业构成来看,IP属于底层技术,非常关键。值得一提的是,通常留给设计者完成热门IC设计的周期一般只有3个月,但IC的复杂度以每年55%的速率递增,设计能力每年仅提高21%,因此,IP的复用可以大大节约时间。

数据显示,去年全球50亿美元的IP销售额带动了5000亿美元的全球半导体销售额,换言之每1美元的IP支出能够带动和支撑100倍价值的芯片市场。从市场价值来看,IP的全球市场规模约为50亿美元,撬动着6000亿美元的半导体产业不断向前发展。

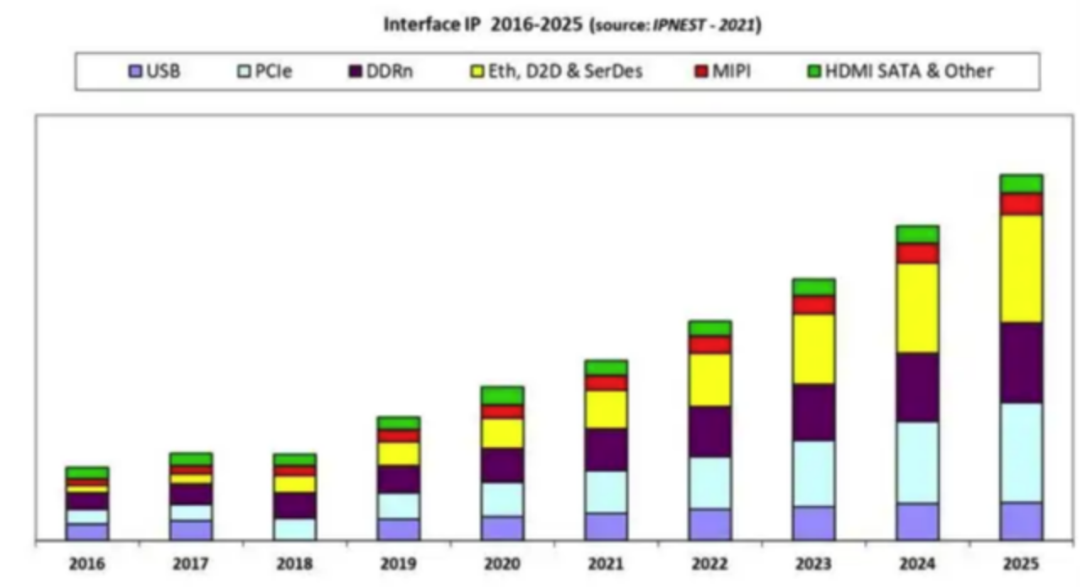

接口 IP 市场从 2017 年到 2021 年以 21% 的复合年增长率增长,我们回顾了这个市场的一部分仅限于 PCIe、DDR、以太网和由 PHY 和控制器组成的D2D IP,它们目标是*进的技术节点和最新的技术节点协议发布。为此,我们认为,专注于高端互连 IP 投资的 IP 供应商可以在2022 年至 2026 年以 75% 的复合年增长率增长。

国内半导体IP已经覆盖处理器和微控制器、存储器、外设及接口、模拟和混合电路、通信、图像和媒体等各类IP。但是本土IP产业的规模并不大,国内如何突围现在的“卡脖子”现状呢?

01 IP动力来源

2010年初,接口IP一直以无线移动为主,其收入的很大一部分来自该细分市场。高端手机在2010年底依然充满活力,2020年则拥有了很多接口IP,如LPDDR5X、MIPI摄像头/显示接口、PCIe 3/4、UFS 3.1、eUSB和USB 3.1/DP,但诸如HPC、数据中心、人工智能或存储等数据中心领域正在蓬勃发展,并维持了 DDR 内存控制器(DDR5、LPDDR5、HBM)、PCIe 和 CXL 等协议的增长(当汽车和移动设备仍在使用 PCIe 3 / 4 时,数据中心采用 PCIe 5 ) 和以太网/SerDes(2021 年开始的 112G SerDes 设计意义重大)。

十年前,“一站式”(One-Stop-Shop)模式是 IP 厂商的口头禅,这一战略对 Synopsys 也极为有利,他们在接口 IP 类别中也占有 55.6% 的市场份额。我们看看其他遵循“一站式商店”模式的供应商,拥有 14% 市场份额的 Cadence 、拥有 3.4% 市场份额的 Rambus 都没有 Synopsys 成功。

下游数据爆发性增长需要更高的带宽来满足数据交换的需求,更高速的接口协议应运而生,接口IP市场得到快速发展。2019年有线接口IP约占全球IP市场22.1%,为8.7亿美元,占比相对于2018年提升2%,是增速最快的IP市场。

IPnest曾分析,从现在到 2025 年,接口IP将保持极高的增长率。根据IPnest提供的数据,接口IP 供应商在2020年的收入总额为10.68亿美元,而2019年这个数据为8.72亿美元,同比增长率为22.4%,并确认增长会是长期的迹象。

接口IP的增长动力是来自以数据为中心的应用、超多纯量(hyperscalar)、数据中心、存储、有线和无线网络以及新兴的人工智能的需求。所有这些应用都需要越来越高的带宽,从而推动 PCIe、以太网和 SerDes 或内存控制器 IP 等接口协议的增长。从热门细分市场也可以看出,5G、汽车电子、IoT、AI、云计算等领域,都需要多种不同协议的接口IP。

02 如何掌握接口IP市场?

随着摩尔定律的持续演进,芯片的集成度越来越高,设计复杂度和难度也随之水涨船高,IP在芯片设计中的重要性愈发凸显。如今,以IP复用为基础的SoC开发已成为业界主流。

在数字化转型的趋势下,大规模数据处理和计算需求激增,接口IP技术对于高性能计算的重要地位不断推高其市场规模,现已成为市占率第二的IP种类。据IPnest预测,2025年接口IP市占率有望超过CPU,成为*的IP品类,而未来接口IP市场增量将主要来自与数据中心关联度较高的PCIe IP、DDR IP以及以太网/D2D。

在50亿全球IP市场需求中,当前大部分仍由全球较*的公司提供。而这50亿美元需求中,中国市场约15亿美元,占比30%;15亿美元的中国市场中,中国本土IP公司的自给率还不到10%。

国内IP厂商虽然目前规模有限,不过就产品种类而言,国内半导体IP已经覆盖处理器和微控制器、存储器、外设及接口、模拟和混合电路、通信、图像和媒体等各类IP。虽然国内芯片设计公司的增长加大了对IP的需求,但目前仍以购买国外IP为主,本土IP产业的规模并不大。

DDR IP迎来快速发展

随着5G通讯、物联网、自动驾驶、人工智能等应用蓬勃发展,暴增的数据量对计算性能、存储容量、数据传输速率都提出了更高要求。除了CPU核及运算密度,大容量内存与储存装置、内存数据存取能力也成为数据中心的核心,推动内存处理接口IP——DDR IP需求迅猛增长。

时下,DDR总线标准逐渐演进,自DDR3 至DDR4/DDR5,最高速率从2133Mbps提升至3200-6400Mbps,容量也由8Gb提升到16-64Gb,支持更高带宽、更高速存取及更高内存密度的需求。

国内DDR IP供应商中,芯动科技是DDR代际品类和覆盖面相对较全的IP公司,所能支持的速率也达到了较高的水平。芯动科技的存储接口IP全面支持JEDEC DDR5/4/3/2、LPDDR5X/5/4X/4/3/2、HBM3/2e,均包含PHY和控制器IP。此外芯动科技还是从GDDR5到GDDR6X全覆盖的IP厂商,据其官网所述,GDDR6X是世界上*个经过硅验证且的商用GDDR6/6X IP,为全球高性能芯片公司提供了重要的接口技术。芯动的合作伙伴美光在官网撰文表示,“这个IP改变了人工智能版图”!

除了DDR IP之外,高速SerDes接口IP已经成为了近年来研究的热点。在这方面,国内的芯动科技可提供16/32/56/64Gbps多标准SerDes全套解决方案,并已实现了最高5nm的设计,其中25G/32Gbps SerDes已经量产,56Gbps SerDes已经发布,64Gbps SerDes即将发布,正在攻克112Gbps SerDes技术。牛芯半导体可支持25/28/32Gbps的速率。和芯微与灿芯能为客户提供1.25-12.5Gbps多速率SerDes IP方案。纳能微电子有0.6G-12.5G通SerDes IP核。锐成芯微的SerDes IP最高速率可达16G,可支持USB、PCIe、SATA等接口协议。

再一个推动接口IP发展的技术则是Chiplet,进入2022年,国际大厂已经陆续推出了Chiplet的产品,国内芯片企业对Chiplet也是一致看好。Chiplet的发展也诞生了高速Die to Die接口的需求。但Chiplet与传统接口相比,其对带宽和时延的需求则更高,设计者还需要对工艺和封装有很深的了解,所以这也进一步增加了相关接口IP的设计复杂度。

本土IP困境

国产IP发展的困境主要来自三个方面:首先是快速升级的各种接口IP标准化协议,这决定了IP研发需要长期的投入;其次是IP研发需要持续跟踪各芯片制造公司的工艺演进,必须具备工艺制程的快速移植能力;最后,把协议标准集成到IP,并针对各家工艺制程做定制化后,还必须与下游芯片设计公司共同进行芯片验证并大规模量产才能保证IP产品的市场化落地。

国内IP厂商背靠巨大的本土市场,也应进一步发挥技术支持与定制化服务的优势。以DDR IP为例,根据芯片的方向、形状以及摆放位置的不同,客户选择的封装类型也可能不尽相同,这些都要求IP厂商可以对产品规格做出灵活调整,但国外IP供应商一般不会、也不愿意提供个性化的定制设计,这对崛起中的国产DDR IP产业而言无疑是一个好的突破口。

目前,使用最广泛的IP内核来自Arm、Synopsys、Imagination和Cadence等国际企业。据行业机构IPNest的数据显示,其中Arm作为龙头在2020年获得了超40%的市场份额,其IP池所带来的专利使用费每年超过数十亿。通常电脑、手机、服务器等平台型应用领域受到软硬件生态系统的影响非常大。Arm能够成为移动时代*的核心因素,除了CPU和GPU架构等核心IP,还在于联合合作伙伴建立了IP-芯片-应用的一体化生态,从而形成了高壁垒。

一方面,国内企业正在向国际*IP厂商全面追赶,另一方面也在寻求突破,向与世界先进厂商并跑迈进。虽然IP to C领域受到软硬件生态系统的影响非常大,但IP to B领域对于后来者却有优势。比如目前正在高速发展的智能驾驶、安防监控、物联网等单一应用场景对软硬件生态的依赖性就大为减弱。随着人工智能、5G通讯、物联网的发展和Chiplet、开源指令集等新浪潮的出现,国内企业可以从中找到新的发力点。

总而言之,国产接口IP的机会在哪里?需要谨记后摩尔时代IP将沿着延续摩尔、扩展摩尔和超越摩尔的三个方向发展。未来IP必须涵盖更加复杂的功能子系统、拥有更高的适配性、智能化自动化以及高抽象层次和高精度的系统级模型和自适应界面,从而打破常规从顶层系统抽象到底层物理实现方法论的革新,来满足未来复杂系统的智能化应用、高度异构集成芯片高速实现的需求;打破系统芯片的设计和验证工作量巨大,复杂性高及周期耗时不断增长的瓶颈。