作为容貌焦虑的承载出口,人们对美容、医美、护肤的买单已堪称“瘾性消费”,相关标的也在近几年相继登陆资本市场。

此前,华熙生物、贝泰妮等公司都在资本市场创造过造富神话,在消费者心中留下“医美概念=暴利”的印象,但“让人变美的生意”都好做吗?

近日,有望成为“美容院*股”的「美丽田园」二度递表港交所,其业务涵盖传统美容、医美以及医疗,是中国*的传统美容服务提供商和第四大非外科手术类医美服务提供商,它的业绩似乎揭开了美容和医美界的非暴利一面。

这家创立于1993年的美容院通常会出现在一线、新一线城市购物中心的四五层,同步看到的往往还有代言人刘涛的大幅海报,由于定位高端、人均年消费超过2万元,它也被称为“坐拥7.7万贵妇”、“美容界的爱马仕”。

美丽田园旗下共有四个品牌,分别为美丽田园、贝黎诗、秀可儿和研源,其中前两者主打传统美容业务,秀可儿主打医疗美容业务,规模较小的“研源”则在专业度上更进一步,提供亚健康评估及干预服务,向医疗品牌靠拢。

截至2022年6月30日,四个品牌共开出352家店,包括177家直营店和175家加盟店。若以直营店覆盖的城市数量计算,美丽田园已经在传统美容服务领域建立了中国最广泛的门店网络。

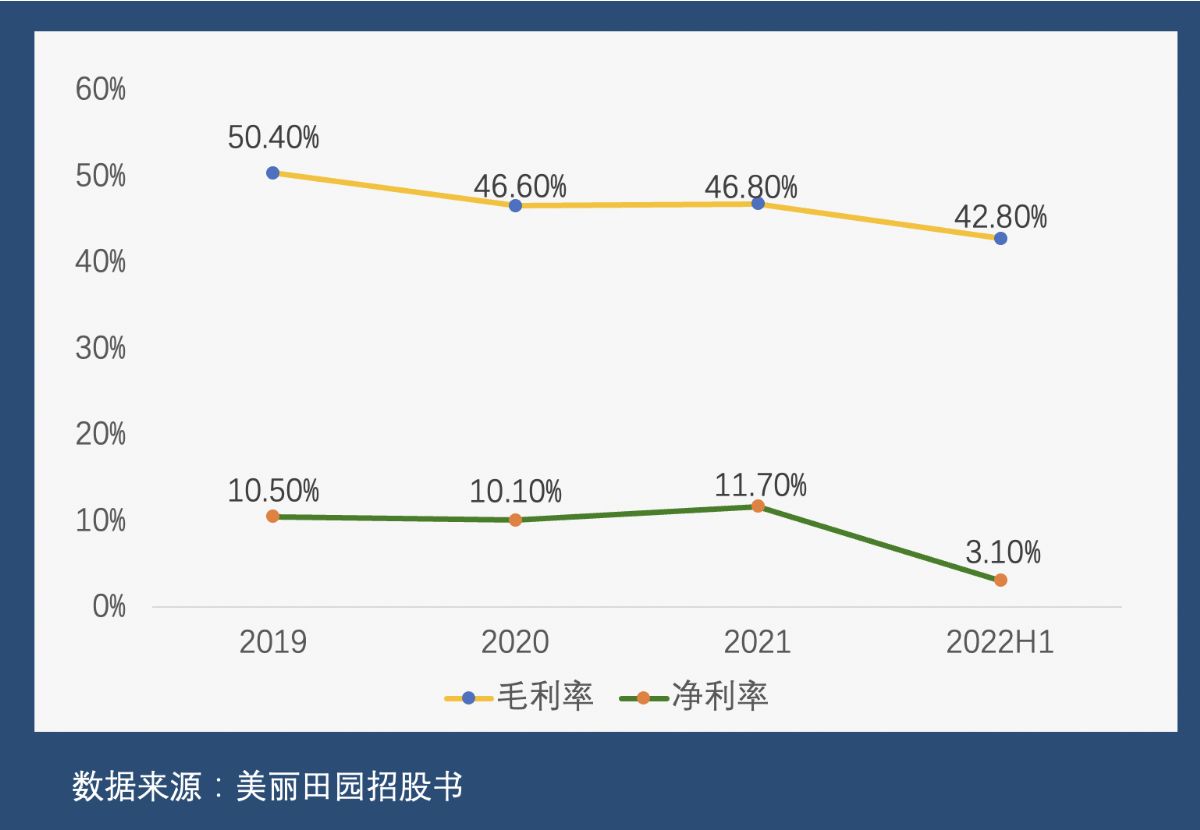

从整体业绩来看,2019年到2021年,美丽田园的营收由14亿元增长至17.8亿元,毛利率和净利率都比较稳定,分别在50%和10%左右。但2022年上半年,业绩急转掉头,营收同比下降12.25%至7.34亿元,毛利润和净利润分别同比下滑19.26%和78.16%。

美丽田园的业绩一定程度上反映了行业的大盘现状,同时也暴露出这类机构在“暴利神话”光环下的重重心事。

传统美容不香了,“轻医美”担起第二曲线

在传统美容领域,美丽田园这些年取得的成绩十分不俗。

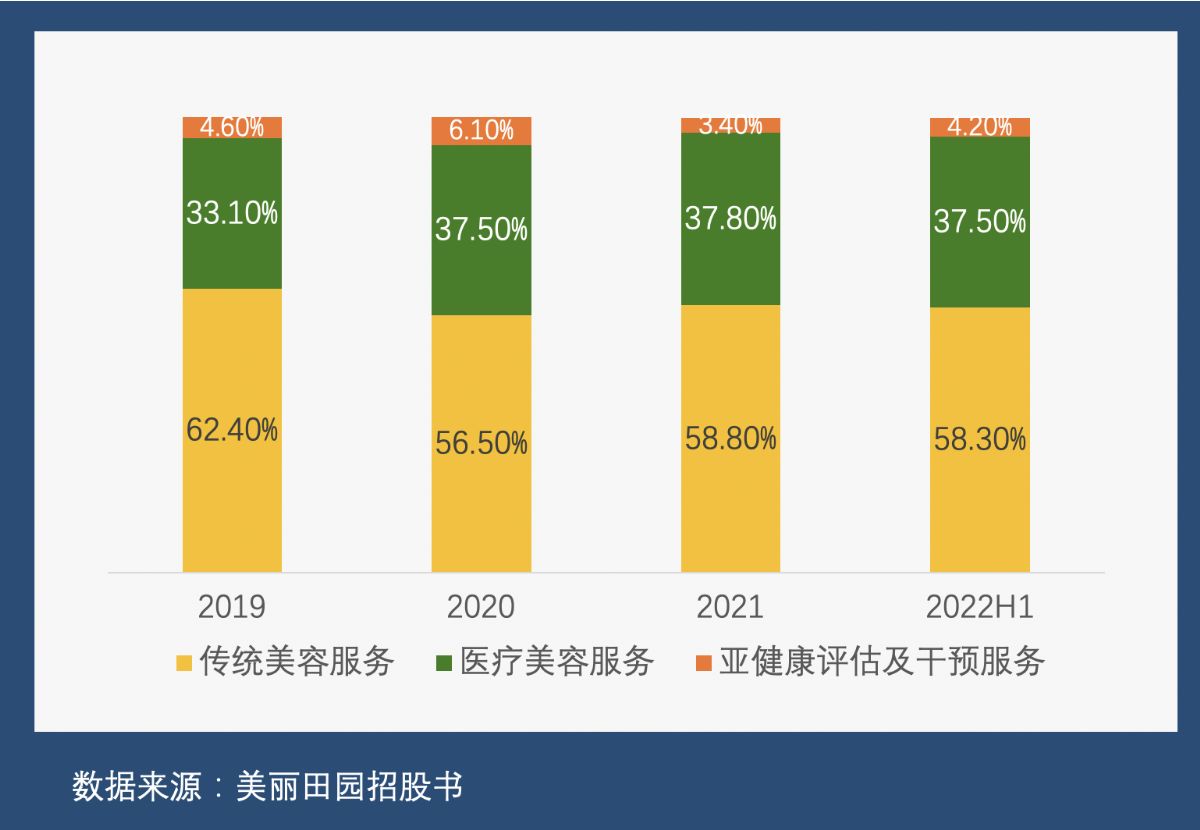

2021年,美丽田园的总营收是17.8亿元,其中有10.43亿元是传统美容服务业务创造的,占比达58%。按照这一收益的*值来计,美丽田园也是中国*的传统美容服务提供商。

但随着新世代消费者的理念变化和“颜值经济”的进一步崛起,即时效果成为年轻人们关注的重点,传统美容院以护理为主的形式难以覆盖这类客群。

美丽田园的招股书显示,与2021年上半年相比,2022年上半年传统美容服务每名活跃会员的平均消费从6899元下降至6008元,到店次数从6.4次下降到5.5次。

疫情反复下的各项限制是一个重要因素,以此来解释会员消费频次的大幅下降也无可厚非。但除此之外,从业者对传统美容院的式微也是有体感的,主营美容设备及耗材的肤泰科技告诉36氪,“轻医美已经越来越成为午餐式的消费项目,传统美容院线现在普遍面临到店率低、耗卡率低的问题”。

与此同时,美丽田园旗下的医美品牌“秀可儿”显然已成为集团的第二条增长曲线,在截至2022年6月30日止的6个月内,该品牌凭借仅有的18家门店就取得集团总营收的37.5%,拥有约329家店的传统美容业务总占比才58.3%。

美丽田园三大业务营收贡献比重(制图:36氪)

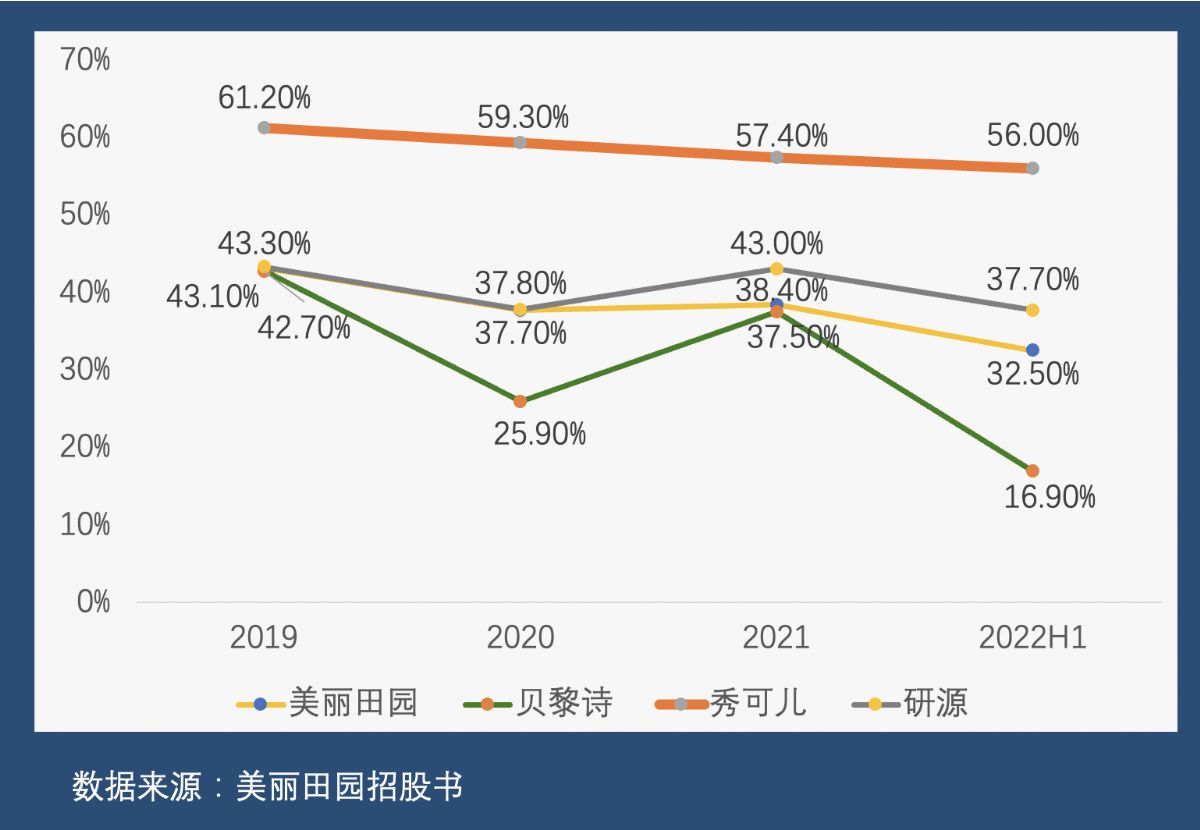

这背后是两类业务盈利能力的差异,主打医美业务的秀可儿一直是美丽田园旗下直营店中毛利率最高的品牌,虽然近几年因大量利用折扣服务引流,使得毛利率有所损失,但也高于56%,其他三个品牌的毛利率则在20%~40%左右波动。

美丽田园旗下子品牌的毛利率对比(制图:36氪)

值得一提的是,医美通常分为手术和非手术类两种,秀可儿青睐的是受众更广、市场更大的“非手术类”业务,可将其视为“轻医美”型机构。新氧发布的《2021医美行业白皮书》也显示,近三年来医美行业手术类消费者占比从2019年的34.2%降至21.3%,而非手术类则从72%上升至83.1%。

目前秀可儿共有300多个SKU,绝大多数是非外科手术类项目,一种是包括热玛吉、光子嫩肤、Fotona4D等在内的能量仪器服务,另一种是肉毒杆菌注射、童颜针等注射服务。虽然也有手术类项目,但仅提供双眼皮成形、脂肪填充等少数服务,都是监管相对宽松的一级手术项目。

招股书也称,“我们目前无意将此类外科手术类医疗美容服务作为业务重点或主要收益来源,尤其是鉴于非外科手术类医疗美容服务市场的潜在增长,仍计划未来进一步加强纯非外科手术类服务”。

毛利高、净利低,中游做的是“苦生意”

美丽田园作为产业链中游的机构方,其实很难沾上医美概念的“暴利”之光,用“夹缝中求生存”来形容似乎更合适。

面对上游,机构们对耗材和设备具有很强的依赖性。就美丽田园而言,已用产品及耗用品一直是成本的最主要构成,占到销售及服务成本的三成。华熙生物也在2020年成为美丽田园的第五大供应商,向后者提供透明质酸面膜及保湿精华。

这些上游企业由于技术壁垒更高、行业集中度也更高,在面对中下游的机构和渠道时话语权更强,成本和利润能够得到保障。华熙生物的毛利率一直在70%~90%;爱美客近几年的毛利率都超过90%,其中2022Q3的毛利率高达94.4%,净利率也超过66%。

除了被上游拿捏,中游的更大难题在于获客。

近三年,美丽田园的毛利率稳定在约50%,净利率却一直只有10%左右,今年上半年更是只有3.1%,其中销售支出往往占据了各项费用的一大部分,也就是获客成本。

美丽田园毛利率及净利率对比(制图:36氪)

目前美容院及医美类机构主要的获客方式包括传统广告、渠道获客和互联网平台获客,成本都十分高昂。以互联网平台的代表“新氧”为例,有调研显示,一线城市的商家每年向其缴纳的“坑位费”约8万元,每个广告的点击费用是7~8元,此外还有消费金额抽佣。

不过,美丽田园在渠道获客中其实有一大优势,即将传统美容院的老客引流至旗下的医美品牌和亚健康评估干预品牌,其在招股书中也提到“我们通过传统美容服务初步赢得客户信任,进而延伸至医美等更复杂的业务,帮助我们保留客户及提高客户消费水平”。

尽管如此,从2019年到2021年,美丽田园每年也需要砸掉近3亿元用于销售支出,占总营收的比重接近20%。此外,与手术类医美相比,美容和“轻医美”的客单价较低,需要靠高复购来赚钱,因此包括美丽田园在内,机构们常常会采用大幅度的折扣优惠来引流,也直接压缩了利润空间。

事实上,在多年经营美容业务的加持下,美丽田园的获客能力在业内已算是佼佼者。作为对比,鹏爱医美国际今年Q1的营收是1.61亿元,但净利率仅有2.69%,且去年同期以及2020年均为亏损状态,其销售费用占营收的比重常年在40%以上;去年在港股冲击IPO的伊美尔,毛利率也在50%以上,却多年亏损,直到2020年才首次完成扭亏为盈。

总而言之,产业链的利润有相当一部分被上游的原料及耗材公司攫取,再加上“丰满”的获客费用,留给“美丽田园们”的利润空间其实很狭窄。

行业原罪:在乱象迭生与高压监管下寻找希望

无论是从服务者还是被服务者的态度来看,美容这个行业都是敏感而脆弱的。

由于信息不透明、服务项目存在医疗风险等原因,加之部分机构和“黑医美”的不规范操作,美容和医美行业的负面事件始终处于频出状态。

今年的央视3.15晚会,也曝光了一起医美速成班乱象,即学员花费几千元学费、经6天培训,便可拿到证书成为“整形医师”。

美丽田园也清楚这一风险,在招股书中提到“我们面临因运营产生的医疗事故、失当、医疗疏忽、不当行为索偿的固有风险”。

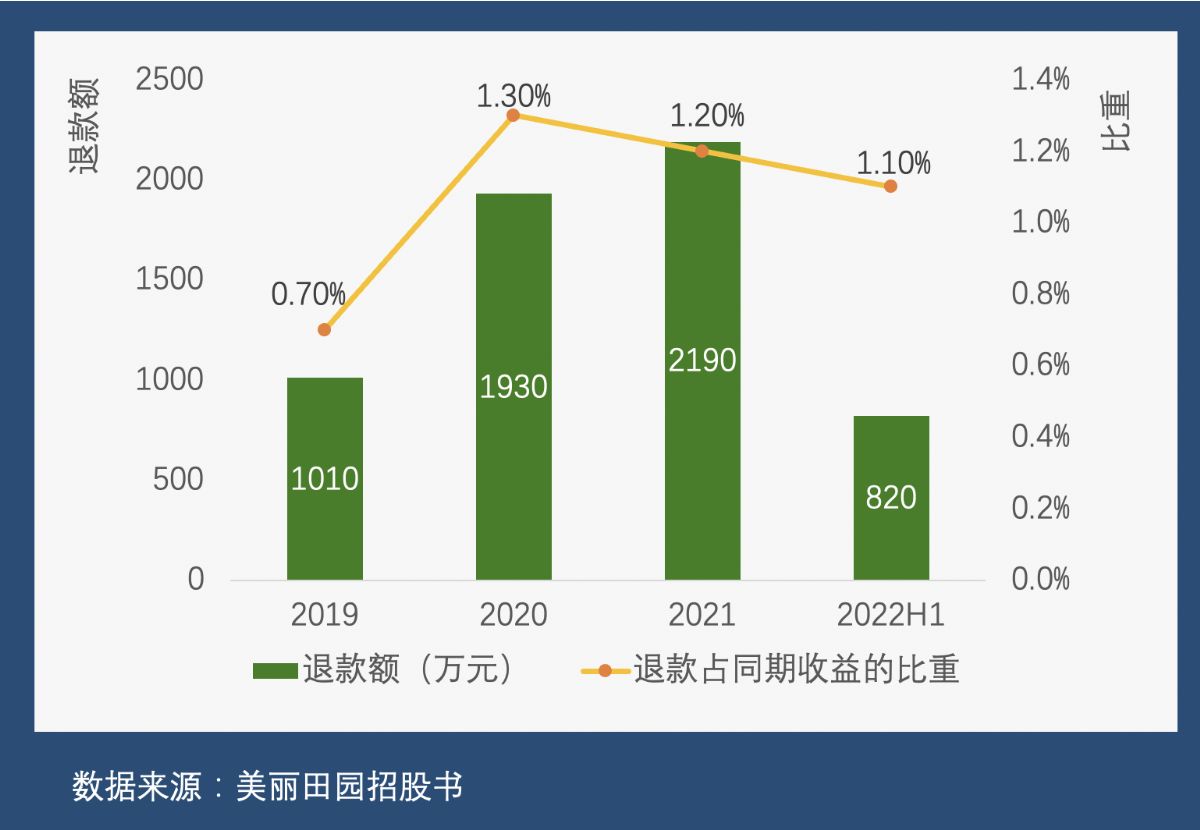

从2019年到2022上半年,美丽田园收到的退款申请总数为4093项,一共退款5950万元,其中与投诉相关的有990万元。招股书中举例称,2019年一名客户在双眼皮手术后的两个月出现视网膜中央动脉闭塞引起的视力受损,起诉了美丽田园,最终法院裁决该店赔偿10.91万元。

美丽田园近年退款情况(制图:36氪)

乱象迭生下,消费者信任度不断降低,2020年以来针对医疗美容行业的整体监管明显收紧。从打击医美乱象到机构分级评价,再到营销渠道限制,国家多部委的一系列管理办法和行动方案相继出台。

以去年发布的《医疗美容广告执法指南》为例,其中提出重点打击制造“容貌焦虑”、不得使用患者形象进行诊疗前后效果对比、严格监管广告中“医生”“专家”的情形等,对市面上一大批的非正规机构打击极大。

电商平台端,淘宝、抖音、美团、小红书等也都开展了针对性的专项治理,或明令禁止发布医美产品,或限制信息传播。此外,互联网医美平台的代表“新氧”也从2019年起开展了数轮平台巡查行动,包括下架问题医生、封禁数百万可疑日记及账号等,在一系列高压操作下,今年以来其营收增速和MAU增速均同比转负。

强监管之后,这个高度分散的行业会进入“优胜劣汰”的整合期吗?以轻医美为主的香港医美市场或许能提供一些借鉴。

上世纪90年代,伴随着“爱美”红利的释放,香港的传统美容机构开始大量涌现,但大都野蛮生长。2013年开始,香港开始以系列政策规范来强化对医疗美容业的监管,管理更标准化、运营流程更为正规的机构逐渐脱颖而出。

根据弗若斯特沙利文的数据,香港医美领域的非手术类服务与手术类服务的市场规模比例是7:3。在2014年时,香港医美市场的CR5只有18.6%,而2017年这个数字已达到50.7%,其中规模*的医思健康一家就占据了49.3%的市场份额。

对应到美丽田园上,按2021年收益计,其在“传统美容”和“传统美容+轻医美”领域的市占率分别位居*和第二,但在美容和非手术类医美的市占率数据却分别只有0.2%和0.6%,足以看出市场的极度分散状态。

就目前的内地市场而言,强监管环境无疑为大医美行业蒙上了一层负面情绪,联合丽格董事长李滨此前也说,“医美市场整体的不确定性在提高,无论在政策层面还是消费者层面”。

不过,美丽田园这类美容和轻医美机构受到的影响会相对较低,长期来看,其能否用规模化和标准化的优势来建立更强的品牌认知和口碑、从而拥有产业链话语权,可能是强监管下更值得期待的问题。