就在日前,英飞凌砸50亿元扩产12英寸产能的计划还在让人感叹汽车芯片市场“霸气”依旧,毕竟全球半导体市场低迷已是不争的事实,但汽车芯片大厂英飞凌仍选择逆势扩产,甚至做出了史上*的单笔投资,这似乎是汽车芯片市场上升势头强劲的*印证。

然而,一周后,国际知名投资机构大摩证券却示警称汽车芯片出现供给过剩情况,并指出瑞萨与安森美都已发出砍单令,将削减第4季的芯片测试订单。在消费电子势弱的当下,汽车业务一度成为众多芯片厂商的“救命稻草”,从2020年年初到2022年年末,昔日的无限风光难道要迎来落幕时刻了吗?

汽车芯片陷“过剩”风波?

其实此前,台积电和世界先进就曾季度法说上提出车用及服务器芯片会库存调整的示警。而大摩证券认为汽车芯片将从短缺转为供给过剩,主要有两大原因:一是台积电第3季车用半导体晶圆产出年增达82%,较疫情前高出140%;二是中国电动车销量转弱(占全球电动车五至六成),使得车用半导体目前已足额供给,进而导致汽车芯片大厂纷纷砍单。

大摩半导体产业分析师詹家鸿指出,对比全球车用半导体营收趋势与汽车产量变化,可以发现近年车用半导体营收年复合成长率(CAGR)高达20%,汽车产量却只有10%。以此趋势来看,车用半导体供过于求的状况早该于2020年底、2021年初就该发生,不过当时受到全球新冠疫情扩散影响,运输不顺甚至断供,造成车用芯片极度短缺,并持续缺货。然而,近期随着运输影响渐趋缓和,芯片制造厂商产能的增加,加上汽车终端需求的减弱,致使车用芯片足额生产,困扰汽车业界多时的芯片短缺问题正式告终。

从周期上来看,汽车芯片短缺已有3年之余。3年前,由于汽车厂商没有预测到新能源汽车、智能汽车的快速增长,因而没有提前下单芯片厂商,加上疫情影响,汽车芯片荒愈发严重。3年后,随着全球疫情趋于缓和,半导体市场也由于高通胀导致需求收缩,再加上过去几年间投资的芯片厂商新产能逐步释放,汽车芯片短缺得到缓解似乎是很自然而然的事情,但是众多汽车厂商似乎并没有感受到汽车芯片“唾手可得”的快乐。

就在日前,福特首席执行官 Jim Farley 还在直呼:“太痛苦了,我们需要芯片工程师。”据福特负责人表示,在过去两年中,芯片供应受限已使福特汽车损失了 130 万辆汽车,而同样的问题导致福特今年损失了 400 万个员工工作日。

显然,因为缺芯影响汽车产量的不止福特一家,长安汽车今年前九个月也损失60.6万辆。汽车行业数据预测公司Auto Forecast Solutions数据显示,截至10月底,由于芯片短缺,今年全球汽车市场累计减产约390.5万辆汽车。根据预测,到今年年底,全球汽车市场累计减产量将攀升至427.85万辆,较此前的预估增加约1.62万辆。

从因缺芯而减产的汽车数量来看,汽车芯片短缺问题还远没有达到告终的地步。而另一边,据经济日报报道,不具名的IC设计业者也坦言称,与之前车用芯片奇缺无比的情况相较,现在确实供需较趋于平衡,供应链长短料的情形已有所改善,但还是不到供应过剩的程度。

明明汽车缺芯都已经长达3年,为何短缺问题仍然存在?既然上游芯片砍单风声已经传出,那么汽车芯片市场还能撑多久?

汽车芯片之所以至今还在缺芯,主要有两大原因:一是汽车供应链长且复杂。从晶圆厂产出芯片到汽车供应链加工,再到像博世这类供应链大厂可以产出,至少要三到五个月时间,此后还要经历组车厂取得车用芯片再组装成车,这期间,通过物流海运抵达目的地的时间相当长。据经济日报报道,众多车厂认为,以目前的供应链现况看来,恐怕到明年年中之前,因为芯片荒造成缺车的问题,还无法改善。

二是汽车所需的成熟芯片短缺严重。相对于先进芯片,成熟芯片才是影响汽车生产的一大阻碍,比如福特用于挡风玻璃刮水器的MOSFET 芯片,每片成本仅为 0.40 美元,但却影响了福特公司40,000 辆车的生产。

为了延续摩尔定律,巩固自身在晶圆代工领域的地位,台积电、三星等半导体大厂大举攻向先进制程,但这些举措对于渴望成熟芯片的汽车厂商来说,更像是斩断命脉的屠刀。虽然目前在巨大需求的推动下,芯片制造商也已经意识到了成熟芯片的市场前景,并开始扩大投资,但是“远水救不了近火”,未来的成熟芯片产能又如何填补得了眼前的芯片缺口呢?

S&P Global Mobility Autonomy 和 E/E & Semiconductor 主管 Jeremie Bouchaud就认为,2022-2023 年,芯片制造商对成熟工艺节点产能激增的扩张投资,是无法在未来 18-32 个月之前的任何时间显示出理想的产能结果,这是平均交货时间半导体行业新产能的调试。

虽然奔驰、和泰、裕日车等车厂认为车用芯片短缺问题要到明年才会有解,但从Jeremie Bouchaud提出的这个时间点来看,汽车芯片明年得到缓解已经是十分乐观的预期,博世中国执行副总裁徐大全就表示,缺芯的问题还没有解决,而且明年的预测也不乐观,很多芯片供货商反应明年还不能满足采购需求,目前汽车芯片供应还有缺口,有些芯片缺口较大。福特Farley甚至认为汽车行业的芯片危机在 2025 年之前都不太可能缓解。

存储大厂,靠汽车吹响反攻号角

目前来看,汽车芯片再撑两三年应该是没有问题的,但作为半导体产业的一员,周期波动是必然的,即便如今再供不应求,也会有供给过剩的一天,大摩证券已经提前给产业打好了预防针,安森美、瑞萨的砍单也暗示了苗头,不过其他芯片厂商们对于汽车业务的偏爱却依旧“有恃无恐”,哪怕是如今直面半导体低迷市场冲击的存储厂商也不例外。

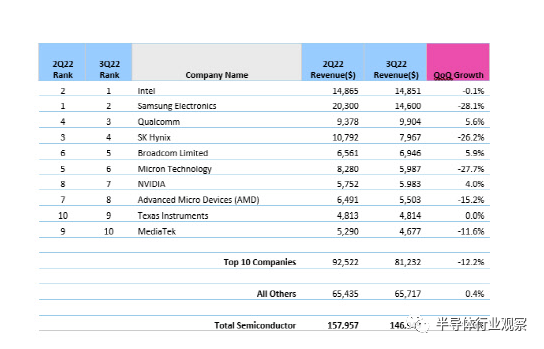

对于存储厂商来说,2022年,尤其是2022下半年,局势格外艰难,存储市场萎缩严重,受其影响,全球前三大存储厂商三星电子、SK海力士和美光科技今年三季度的营收额都大幅下滑,三星第三季度销售额环比下降 28.1%,并因此被英特尔夺走半导体市场龙头之位,SK 海力士销售额下降超过 26%,美光销售额下降 27% 以上。

第三季度全球芯片销售额前10名(不包括晶圆代工) 图源:Omdia

与需求大幅减少的数据中心、个人电脑和移动设备等相反,电动汽车高性能芯片的需求却在快速增长,这可能也是存储厂商将目光转向汽车半导体的原因之一。另一方面,随着智能汽车的普及,车子对内存的需求也越来越大。人们对智能汽车最多的定义就是“长着四个轮子的智能手机”,而在智能手机发展的这些年,手机内存越买越大是很多人的切身感受,社交软件、游戏等无一不占据着大内存,从这点来看,智能汽车配置的内存容量也只会越来越大,这是不可逆的趋势。按照美光估算,全自驾车需要的 DRAM、NAND 是只靠人类驾驶车辆的 30 倍、100 倍。

三星作为全球*大存储厂商,近期在汽车半导体领域的发力是有目共睹的。三星电子预测,到2030年汽车用半导体将与服务器和移动设备用芯片一起成长为三大芯片,因此其定下了到 2025 年在汽车内存市场占据*位置的目标,计划通过提供 LPDDR5X 和 GDDR7 芯片等下一代内存解决方案来响应对高性能汽车半导体的需求。

三星在2017年的时候就推出业界*车用UFS解决方案,去年年底三星开始量产车用内存,产品阵容包括信息娱乐系统专用256GB PCIe Gen3 NVMe球栅数组封装(BGA)SSD、2GB GDDR6 DRAM及2GB DDR4 DRAM,和自驾系统专用2GB GDDR6 DRAM和128GB通用闪存(UFS)。至于韩国另一家存储大厂SK海力士,则是于2016年成立汽车团队,专攻车用DRAM,据businesskorea日前报道,同三星一样,SK海力士也将目光转向汽车半导体。

不过,要论当前车用DRAM哪家强,那自然当属美光。美光科技耕耘汽车专用芯片已有30余年,凭借自身的地缘优势,与欧美Tier-one车厂较长的合作时间,和齐全的产品种类(最传统的DDR到DDR4、LPD2到LPD5及GDDR6,至NAND、NOR Flash及MCP皆有提供),在车用DRAM领域的市占率高达近五成。

作为*的车用存储供应商,美光十分看好未来汽车市场,预估至2025 年,车用市场 DRAM 位年增率将达 40%、NAND 为 49%。去年年初,美光就推出了专为汽车打造的LPDDR5内存,数据访问速度提升 50%、能源效率提升超过 20%,是业界*符合 ASIL 安全等级 D要求的车用内存。今年11月,美光正式发布全球*进的1β技术节点DRAM,虽然目前只给部分智能手机制造商和芯片平台合作伙伴送样以进行验证,但美光也强调,未来一年中将在工业和汽车、嵌入式、数据中心等其他应用中量产1β节点。

此外,中国台湾南亚科和华邦电则以多元化迎战车用市场。南亚科拥有从DDR到DDR4、LPSDR到LPDDR4X完整的产品组合能供使用,暂且良率还算稳定。华邦则在车用领域深耕超过10年,旗下的 NOR Flash 及利基型 DRAM 已经能为全球一线车厂稳定供应,D20制程产品大举抢进车用领域,预计明年会有一系列认证。

华邦电总经理陈沛铭日前强调,华邦电将积极切入较为市场所看好的汽车市场。据其透露,目前在 Nor Flash 方面,华邦电含工控领域汽车市场约占20%的比率,未来将进一步开发车用DRAM领域,台中厂目前已经获得相关客户的认证,高雄厂则会积极准备认证当中,这些步骤对抢进车用电子市场将非常重要。

而旺宏电子更是力拼汽车芯片,旺宏电子自2009年开始拓展车用电子市场,目前全球出货量已超过4.4亿颗编码型闪存,其车用Nor flash芯片已打入包括NXP、TI、NVIDIA、意法半导体以及高通等多家芯片厂商,预计2023年每辆豪华车款都会使用旺宏的芯片,跃居车用NOR Flash龙头。虽然受到大环境影响,旺宏2022年资本支出由原订的160亿元下修至106亿元,但旺宏未来资本支出会聚焦在NOR Flash应用,力守第四季及2023年价格持稳。

虽然众多存储大厂都开始转向汽车半导体,但是想要做好车规芯片却不容易,比如由于汽车使用年限动辄10年起跳,所以车用存储产品线的维持以及耐用度要求远较一般商规产品高;又或者为适应各国不同的极端气候,车用内存在温度容忍度上需有更高的临界值,以避免行驶过程有突发故障,这些都会给车用DRAM带来高制作难度、高生产成本的挑战。

晶圆代工,纯车厂也将成为争夺目标?

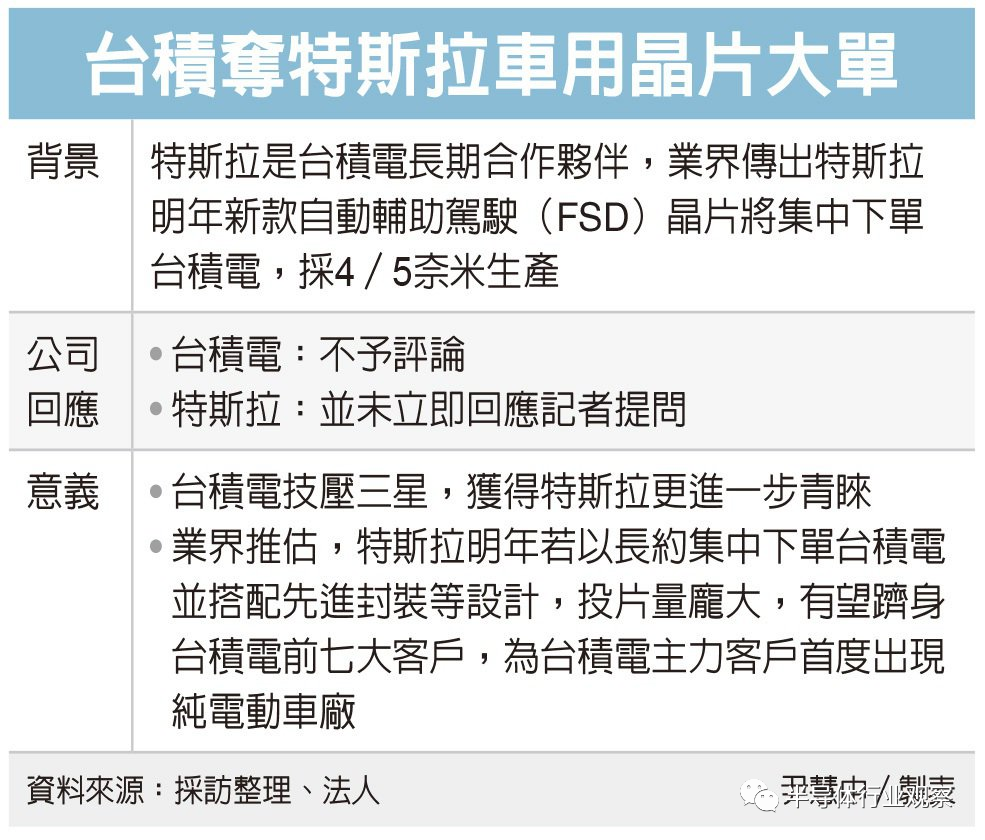

汽车赛道可以说是在消费电子萎缩的当下,晶圆代工厂首当其冲积极布局的新赛道,近期最热门的事件,当属台积电与三星争夺特斯拉订单。

事情的起因是,台积电美国亚利桑那州兴建的 5 nm晶圆厂即将建成,而外媒报道称,该座晶圆厂最重要客户之一就是电动车龙头特斯拉,同时可能是台积电美国厂*笔订单,台积电将为特斯拉代工新世代全自动辅助驾驶(FSD)芯片,以4/5nm制程工艺生产,2023年特斯拉有望成为台积电前7大客户。如果消息属实,那么特斯拉将成为首度出现在台积电主力客户中的纯电车厂。

图源:经济日报

要知道,过往台积电前7大客户多为品牌厂、IC设计公司与IDM厂,纯车厂还是头一例。虽然特斯拉和台积电方面对这则消息都未给出回应,但不得不承认,台积电近期对汽车领域的攻势十分凶猛。除了大摩证券指出的,台积电第3季车用半导体晶圆产出年增达82%外,台积电三季度车用电子营收也十分可观,财报数据显示,台积电今年第3季车用电子营收占比约5%,相关营收金额季成长约15%,季成长性居前三大应用。法人推估,今年第三季台积电来自车用电子营收突破10亿美元。

在MCU领域,台积电生产的汽车MCU已占据约70%的市场份额,英飞凌、ST、NXP、TI、瑞萨电子等MCU主要供应商采用台积电代工;在产能规划方面,台积电南京和日本产线,都可能用于车规晶圆生产。

在特斯拉下单台积电的这则消息中,前者可以拥有更先进的制造工艺,后者可以拥有不菲的订单,而三星或许就成了这则消息的*受伤者。作为仅次于台积电的全球第二大代工厂,三星是特斯拉前一代全自动辅助驾驶芯片Hardware 3.0的主力代工伙伴,主要采用14nm制程工艺。

去年年底,曾有消息人士透露,特斯拉和三星电子代工部门从2021年年初就开始进行芯片设计和样品制作,最后特斯拉决定将HW 4.0自动驾驶芯片外包给三星,而三星将在韩国华城工厂用7nm制程工艺生产。但在一年后,却传出特斯拉将转用台积电主力供应,三星则以提供前一代旧款芯片生产与内存部分支持为主的消息,这对三星的伤害应该不小。

毕竟从业界的估算来看,特斯拉的下单量十分可观。业界以特斯拉生产计划推估,特斯拉明年生产规模将有望从300万辆起跳,以全自动辅助驾驶芯片采用2颗芯片设计(一主一备援)来看,若以长约集中下单台积电并搭配先进封装等设计,对台积电下单量估达近1.5万片,并且持续快速成长中。由此来看,随着未来智能汽车市场规模的持续扩张,那些自研芯片的造车芯势力或许也有望成为晶圆代工厂争夺的目标。

言归正传,虽然三星会不会真的痛失特斯拉这笔订单还未知,但汽车作为如今的热门赛道,三星既然在存储芯片领域不会错过,在代工市场更是如此。10月份南韩分析师指出,三星有计划将在欧洲投资建立新晶圆厂,其目标客户就是欧洲的汽车电子半导体需求。同时三星也在日前举办的技术论坛上,分享了加强其汽车半导体业务的意愿。

在2022 代工论坛上,三星晶圆代工事业部还披露了到 2024 年之际,将把晶圆代工的成熟和专业制程数量增加 10 个以上的计划,增加后的产能将会是 2018 年当时的 2.3 倍。这对于成熟芯片严重短缺的汽车厂商来说,无疑是个好消息。

当然除了台积电和三星,其他晶圆代工厂也在积极布局。联电确认车用芯片将是其布局特殊制程的聚焦领域和主轴之一;世界先进车用电子持续引进多项制程技术并导入量产,并打入国际汽车大厂供应链;格芯将继续扩产汽车芯片产能;华虹挺进车规级芯片市场;晶合车规认证加速…

至于晶圆代工厂为何积极布局汽车芯片赛道,一文将原因归结为三方面:一是汽车市场增量大,产能持续紧张;二是产业链模式调整;三是“缺芯潮”后,汽车产业链重塑。但或许这也离不开车用供应链过于复杂的原因,正如上述提到的,车用芯片从晶圆代工投片生产到终端市场,中间需要漫长的时间,晶圆代工厂只有超前部署才能应对后续景气复苏需求,也能避免芯片荒重演的损失。

封测厂商,本土企业加速布局车用封装

从产业链的角度来看,封测厂受到大环境的影响并不小,众多厂商的库存修正延续至明年上半年,并下调明年资本支出规划。然而,即便如此,他们依旧看好车用及工控需求的持续稳健,封测龙头日月光投控财务长董宏思就预期,今年日月光投控在车用业绩可望成长超过50%,明年第1季车用和网通应用持续强劲。

就在11月,日月光斥资3亿美元在马来西亚建设新厂,预计于2025年完工。日月光方面强调,马来西亚增建新厂主要迎合在 5G、人工智能、高效能运算以及车用电子发展的需求。除此之外,日月光旗下的环旭电子也在积极扩大车用电子业务,目标是到2024年,汽车电子相关年营收挑战突破10亿美元。而旗下日月光半导体则布局chiplet先进封装,锁定人工智能和车用。

另一家封测大厂京元电子也对汽车市场的前景表示了肯定,其法人认为,目前消费性电子需求依然看不到回升迹象,而网通需求也自第三季开始放缓,仅车用大致维持稳定。受到整体市场影响,京元电子预期第四季业绩将下滑个位数百分比,但其也预计全年营收估年增高个位数百分比(7~9%),将续创新高。

中国大陆作为另一大封测战场,厂商们对于车用封装的布局也在加速中。比如,通富微电最新消息透露,其在车用无人驾驶芯片已与国际大厂合作,5纳米芯片封装产品已完成研发逐步量产。通富微电在汽车电子领域布局20年,今年上半年还获得了与英飞凌、恩智浦、意法半导体、博世、比亚迪、士兰微、合肥杰发等汽车电子企业的合作机会。

长电科技作为大陆封测龙头厂商,在11月17日业绩说明会上表示,已持续加大在5G通信、高性能运算、汽车电子和高性能存储领域的产能扩张,尤其在汽车电子行业补足产能短板和在chiplet技术领域。早前,长电科技就规划下半年加速产品结构从消费类向汽车电子,工业控制类应用结构优化的战略布局,2022年在测试领域的资本开支较去年显著提升,还将引入更多的5G射频,汽车芯片,高性能计算芯片的测试业务。

在车载电子领域,长电科技设立专门的汽车电子事业部,今年上半年旗下星科金朋韩国厂获得了多款欧美韩车载大客户的汽车产品模组开发项目,中国大陆的厂区已完成IGBT封装业务布局,同时具备SiC和GaN芯片封装和测试能力,已在车用充电桩出货第三代半导体封测产品。下半年,长电科技宣布完成向全资子公司长电科技管理有限公司的10亿元增资,旨在推动高端封装和车载芯片开发及验证。

图源:长电科技

此外,华天科技的汽车电子封装产品也已量产,华天科技最新财报指出,消费类电子产品的需求有所减弱,封测订单及产能利用率有所下滑,业绩短期承压,但先进封装和汽车电子将提供长期成长动力。据了解,华天科技封装的汽车电子产品主要涉及电源管理、MCU、MEMS、CIS、SOC 等。

写在最后

虽然目前计算机与通信仍是集成电路市场的主要拉动力,汽车应用占比相对偏低,但是放眼未来,前景无疑是巨大的,IDC报告显示中国新能源汽车市场规模将在2026年达到1598万辆的水平,年复合增长率35.1%。芯片厂商们之所以转向汽车半导体,很大部分原因就是超前部署以应对景气未来。至于以后可能会面对的供给过剩问题,整个半导体产业都有着周期特性,只要实力过硬,何惧未知未来?