今年的双十一刚刚落下帷幕,“她经济”再度成为热词。天猫称今年天猫双11交易规模与去年持平,纵使整体消费略显疲态,但“她经济”相关品类却依旧强劲;抖音电商数据也显示,女性购买力远超过男性,女性护理行业销售实现高增长、高爆发……

要知道,曾几何时,消费市场和各种品牌曾一度“看不见”女性。

比如,运动服饰市场上,由于以男性消费者为主要销售对象,安德玛吸引女性用户的方法为“简单粗暴”地将男性产品“号码缩小并变为粉色”;被冠以"速度与激情"标签的汽车市场,也向来与男性强相关,车企长期偏爱男性,忽略女性;而酒水市场,更是常年以男性为消费主力军,在各大酒水品牌的广告中,酒总是“男人的加油站”……

而时代变迁,市场更迭,“她经济”、“女性消费”和“女性营销”等如今却成为了一股热潮。从内衣、美瞳、彩妆等女性消费者为主的行业,到运动品牌、新能源汽车品牌和酒水品牌等原本忽视女性需求的行业,都开始瞄准女性消费红利,大打“更懂女性”的营销牌。

不过,“她经济”的内核理应是对女性需求的深度挖掘和尊重,不少品牌却只想靠营销分块蛋糕……

女性运动服饰:

“细腰”、“翘臀”和“美腿”都标好了价格

“女性运动服饰是怎么打造的呢?缩小尺码,变成粉色。”

“在男性产品上系上了一个粉红蝴蝶结,就宣布大功告成了。”

……

这是曾经的运动服饰品牌对待女性用户群体的态度。而如今,早已时过境迁。

女性正成为运动市场的新消费主力,国家体育总局《2021年大众健身行为与消费研究报告》显示,女性体育消费显著增长,平均总消费达到6362元,相比去年增幅近50%,在购买健身卡及私教课程等方面显著高于男性。而CBNData《线上运动市场女性消费者洞察报告》显示,女性有健身习惯的比例高达7成。

于是,曾经对女性用户不屑一顾的运动品牌一改态度,迅速行动——一边是深耕女性市场已久的国外品牌lululemon们开始在中国市场掀起热潮,另一边则是一些包括阿迪达斯、安德玛在内的众多运动品牌强力布局女性市场,同时,还有MAIA ACTIVE、Particle Fever粒子狂热和Flipped Lab等众多声称更懂亚洲女性需求且专注女性运动服饰的新品牌诞生了。

这些瞄准“她经济”的运动品牌显然改变了曾经简单粗暴的设计思路,似乎的确更懂女性了。正如QuestMobile调查发现,女性运动服饰从多个维度改变了市场的增长逻辑。而市场调研公司NPD的数据显示出其中一个维度,即女性消费者的加入,使得时尚属性较强的品牌,服装占比逐渐提升。从产品设计来看,女性的运动服饰的确在外观和版型上更费心思。

锌刻度通过社交平台上各大博主的分享,以及电商平台上众多买家的评论发现,在国内,女性运动服饰最被关注的点除了色彩、大小和面料材质一类的基础问题,还包括“是否会卡裆?”、“是否容易露点”、“是否能收住小肚子”、“会不会出现内裤勒痕等尴尬线”等与女性身体结构紧密相关,但或许只有女生才会懂的真实问题。除此之外,也会有许多女性关注诸如“是否能够更凸显蜜桃臀?”、“会不会更显直角肩?”一类与身材细节更相关的问题。

于是,这些痛点成为了女性运动服饰品牌设计的重点。无论是粒子狂热还是MAIA ACTIVE,都试图通过线条、内嵌等方式,推出“腰精裤”、“云感裤”等产品,而紧随这些产品的标签则往往是蜜桃臀、细腰翘臀、天鹅颈等关键词。

而从各大品牌此前的爆款产品来看,粒子狂热*件单品是一条不用穿内裤的运动弹力裤,就是为了解决很多女性穿紧身裤会出现勒痕的烦恼。MAIA ACTIVE的“腰精裤”通过高腰版型设计来收紧腰腹,从视觉上打造*腰臀比。而Sumday Atheletics的健身文胸则通过腋下加高的设计来解决副乳凸显问题。

这对饱受身材焦虑的亚洲女性的诱惑力,不言而喻。然而,“细腰”、“美臀”和“天鹅颈”等等标签,都也暗中标好了价格。

一条普通的健身裤或瑜伽裤售价可能在100元左右,而粒子狂热和MAIA ACTIVE需要你把预算翻三倍,至于lululemon,那你至少得准备七倍的钱。

“亚洲的新女性们一方面饱受身材焦虑希望通过运动获得更*的身材,另一方面又开始认同每一种身材都很美的观念,所以这些运动服饰品牌抓住女性的情感痛点,就很容易赢得女性消费者的共情和认可,哪怕这些产品溢价严重。”一家运动服饰代工厂的销售人员曾向锌刻度坦言,即便100元的瑜伽裤和300元的瑜伽裤质量相差不明显,做够了品牌宣传的后者也会更受欢迎。

lululemon和MAIA ACTIVE均出现质量问题

只不过,营销攻势始终并非长久之计,无论是lululemon还是国内的女性运动服饰品牌,已经有越来越多的消费者开始质疑其“不值这个价”。锌刻度在众多社交平台发现,不少消费者指出lululemon容易脱线、起球和变松等问题,并表示“不会再回购”。

而此前曾叫板辛巴的澳大利亚运动品牌YPL,声称以“Marks Your Body(标记你的身体),帮助女性解决所有身体焦虑”的理念服务数以亿计的女性消费者,也被不少消费者质疑产品质量。

据“时代财经”,在社交平台上,有网友吐槽,“跟风海淘买了一件,练深蹲时裆部直接破了个大洞。能不能燃脂不知道,但当场社死。”类似的评价在社交平台并不少见,还有消费者表示在薇娅直播间买的商品回来穿一次就破洞。

“更爱女人”的汽车:还以为女性都是外貌协会?

不仅运动服饰,汽车行业,尤其是新能源汽车也在近年来开始卖力“讨”女性欢心。

要知道,在过去的很长一段时间内,汽车广告片中出现的主角多为男性,女性往往只是配角。

但从直接打出“更爱女人的汽车品牌”长城欧拉,到常常提及“女性思路”、推出了镜空粉等配色的蔚来,再到在女性用户的化妆需求上频频做文章的小鹏,甚至包括主打小巧可爱的五菱宏光……一度偏爱男性、擅长以男性需求设计的车企一改常态,在营销、设计和销售上,对女性愈来愈倾斜。

一个重要的原因就是,新能源汽车,的确往往会成为女性车主的*。

据消费者洞察和市场研究机构J.D. Power(君迪)发布的2021中国新车购买意向研究SM(NVIS)显示,不同人群的购车偏好差异明显:95后女性考虑购买新能源汽车的比例最高,30至40岁的男性对国际品牌燃油车的购买意向更高。

而个灯数据营销也显示,相较燃油车车主们,新能源车主中女性占比会更高,达26.62%,是燃油车车主中女性占比的1.22倍;同时,以25-34岁年龄段人群为主,占比达48.51%,将近一半。

于是,以欧拉为代表的一系列新能源汽车,曾靠着女性市场迅速出圈。四年前,长城汽车成立新能源汽车欧拉品牌,并于2020年推出欧拉好猫系列。凭借着酷似保时捷的外观设计,以及瞄准女性用户的命名风格和营销方式,欧拉好猫以及欧拉整个品牌都曾尝到“女性红利”。

自 2021 年 6 月之后,欧拉好猫的销量一路攀升,至 11 月已经达到月销近 9000 辆的水平,不仅在同级别新能源汽车市场中处于**,即便放在所有 A0 级车型中,欧拉好猫的单月销量高居第二,全年销量也杀入了前五。

然而,”反噬”也比想象中来得更快。

自2021年11月被车主质疑虚假宣传,欧拉便深陷 “芯片门”这团乌云。这场风波的关键在于,欧拉好猫一度宣传使用的高通八核芯片,被消费者们发现并不符实,国内的欧拉好猫实际上使用的芯片为英特尔四核芯片。一经曝光,多名消费者发起投诉甚至上诉,部分车主发布联合声明提出诉求,而欧拉品牌先后发布两次声明回应,也多次修改补偿方案。但这场信任危机显然余波不断。

不少女性用户都对“芯片事件”以及好猫自身的通病感到失望,同时也对欧拉的态度感到不满。“所谓的*女人不过是个幌子,这一次事件让我们看到了欧拉的真实态度,并没有把女性用户的权益放在*位,让我们这些为颜而来的车主长记性了。”一位女车主在社交平台写道。

此外,据“AutoReport”,欧拉芭蕾猫上市后,显然也被现实泼了一盆冷水。在芭蕾猫价格公布之前,曾有不少业内人士猜测其定价大约会在15万左右。结果19.3万~22.3万元的定价一出,“太贵了”、“智商税”的质疑此起彼伏。上市三个月后,上险量只有1366辆。

而除了欧拉,小鹏汽车此前在女性用户需求上做出文章,同样让女性用户不太买账。

彼时,小鹏P7特意在主驾驶的前方设置了一个带有补光灯的化妆镜,相关博主在评测和推荐时大多都会点明这一点称,“专属女生的汽车功能”、“旅游、吃饭、逛街都能随时补妆”、“有柔光补妆镜再也不用到处找光补妆了”…… 但这一设计也引起了部分女性用户的不解,“其实P7的化妆镜平时的使用率真的不高,后来又申请了什么专利要推出根据目的地推荐妆容,真的是很难让人理解,毕竟也不是所有女性车主都要化妆,更不可能换一个目的地就要换一个妆容,感觉这个功能像是画蛇添足。”

这只是一些缩影。事实上,如果仔细观察市面上的女性向汽车,则不难发现这些车型充斥着对女性车主的刻板印象,大部分都以“小巧的造型”、“呆萌的外观”和“粉嫩的配色”为主,且大部分车企呈现出的态度是“女性买车只在意颜值”。不懂车、厌烦技术参数、急于求成、只负责选颜色、控价位,大概是不少车企对女车主的典型用户画像。

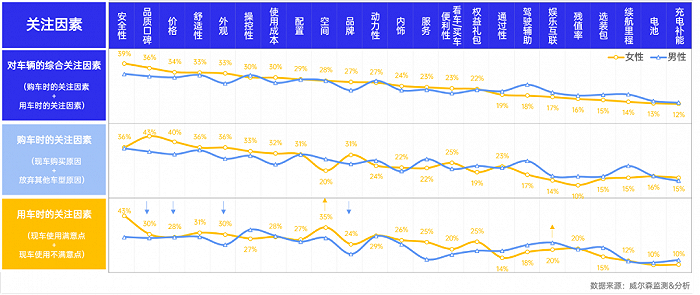

图片来源:威尔森检测分析

然而,女性用户真的都是“外貌协会”吗?根据威尔森对女性用户的调研报告,女性用车场景比男性更丰富、搭载乘客类型更多样、用车时长更长、对车辆的清洁更为频繁,因此她们要求汽车颜值、实用、品质都要并存。

此外,正如《*财经》此前在报道中提到,喜欢钻研汽车技术、性能参数和琢磨用车技巧本就只是小部分爱好者的需求。把这些专业信息作为汽车销售的常用手法,甚至作为一种文化灌输给消费者是错误的。如果基于这种文化把消费者简单划分为懂车和不懂车,再贴上性别标签,那就更傲慢了。

也就不难想象,在这样的刻板印象之下,面对并不真懂女人的“欧拉们”,女性用户必然会用脚投票。

高颜值的低度酒:“小甜水”背后的甜蜜“陷阱”

“洋河蓝色经典,男人的情怀”、“劲酒虽好,可不要贪杯哦”、“衡水老白干,喝出男人味”……

和汽车广告一样,你或许很难从之前的酒水广告中看到女性的声音和形象。但如今,酒水市场同样成为了掘金“她经济”的主赛道。

从表示要“打造一款专属中国女性的情绪饮料”的贝瑞甜心,到分别在“生活真美好”和“中国好声音”等综艺频频出现的寻感sensehunt和十七光年,再到以年轻女性为目标用户,以国风为主调性的落饮……都是近几年来靠低度酒出圈的新品牌。

数据也显示,在“她”经济的驱动下,适合年轻女性饮用的低度酒同比增长46%,年轻女性成为酒类市场新的增长点。而2021年低度酒消费者中女性比例高达63.2%。

于是,打开小红书、微博和各种短视频平台,总能看到“适合女生的小甜水”、“女生放心喝的小甜酒”、“少女心必备晚安酒”等各种低度酒推荐和营销。据北京商报,仅 2021 年上半年,电商平台的果酒销售额同比增长 1626.2%,社交平台上有关“女生酒”的营销铺天盖地,就连传统白酒品牌都在推出玫瑰、草莓主题的女性酒。

仔细观察这类低度酒,除了口味以果味为主,度数较低以外,高颜值是营销的一大热点。其中,贝瑞甜心就是以“甜心小方瓶”出圈,并声称包装颜值在线,“灵感来自古典绘画”等等。此外,醉鹅娘、梅见等品牌也都切中高颜值、微醺等特点去贴近年轻女性消费者。

而在这些营销推广的话术中,甜酒、果酒和小甜水们往往被打造成了闺蜜欢聚必备,或是独居生活的治愈良药。

各种女性酒推荐

但事实上,这些品牌多采用代工模式。例如,包括贝瑞甜心、十点一刻、醉鹅娘等网红低度酒品牌一直采用代工模式,仅有冰青等极少的低度酒品牌建立了自己的工厂。

而这一模式可能会造成不同品牌来自同一家代工厂,很难把控质量和品控,且形成同质化竞争。同时,这种“营销到位,产品贴牌”的路径下,溢价也不言而喻。

此外值得一提的是,这些“小甜水”背后还可能是难以忽视的甜蜜“陷阱”。

正如“丁香医生”此前写道,小甜水看起来人畜无害,“粉色、甜、果味,在如上的包装下,酒好像蜕去了那些过时的外衣,成为了像饮料、甚至是像牛奶一样每日必备,随手可得的饮品。然而,酒精的危害,远比你想象中更大,也更加针对女性。”

以上种种,不过是“她经济”风潮下的几个面向。不可否认的是,女性正成为越来越有力的消费群体,而各大赛道的品牌,不再忽视而是看见女性需求,并围绕女性需求寻找新的发展空间,也是一个积极信号。

然而,至少从眼下来看,不少主打女性市场的品牌还并未真正理解和尊重女性需求,仅仅是想分得一瓢女性红利。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。