我们今天能实现“牛奶自由”,离不开一个名叫虞振镛的人。

1920年,时任清华大学教授的虞振镛赴美求学,专门攻读乳牛学。学成归来时,他专门从美国选购了“荷斯坦”、“娟姗”和“安雪”三个品种的13头奶牛,一路悉心照料,历时一个多月把这13头奶牛带回了清华园。

虞振镛在清华周边建立起的“北京模范奶牛场”,也成为我国自办现代化奶牛事业的起点。

虽然清华奶牛场有三个品种的奶牛,但从那至今的100年里,荷斯坦牛由于年产量最高,一直是我国奶牛的主流品种,占奶牛总数的半数以上。

不过近两年,原本小众的“娟姗牛”却成了牛中“网红”。伊利、认养一头牛、新希望等企业纷纷推出娟姗奶。今年,伊利金典娟姗奶更是一口气冠名了《乘风破浪的姐姐》和《脱口秀大会》两档热门综艺。

荷斯坦牛的“高产”满足了我国牛奶从无到有的普及;而娟珊牛的走红,满足的则是对高品质牛奶的追求。乳企之间的竞争,从之前拼奶源、拼营养成分,到如今直接拼奶牛品种,这背后都是因为我国液态奶行业正变得越来越卷。如此一来,发力高端化被视为一条不错的出路。

01、越来越贵的牛奶

消费者张盼*次听说娟姗奶时,根本没有意识到娟姗是一种牛的品种,还以为“娟姗”是其产品的名字。

娟姗牛,原产于英国泽西岛,18世纪英国为了保证娟姗牛的纯种繁育,还曾颁布法令禁止其他品种的牛引入泽西岛。到了19世纪,娟姗牛被引入到温莎农场,成了英国王室指定乳品。

不仅在国内有了“王室专用”的名头,美国、加拿大等国也开始引进良种娟姗牛,到现在娟姗牛已经成了这些国家的重要品种。

跟其他的奶牛品种相比,娟姗牛体型小,而且更耐热抗病,繁殖性也更强,最容易顺产。虽然有一定的品种优势,但娟珊牛价格并不比其他牛更高。据做进口奶牛生意的张超说,目前一头进口娟珊牛的价格在2万元左右,而一头荷斯坦牛的价格则是3万左右。

跟娟珊牛的“平价”不同,娟姗奶堪称“奶中贵族”,售价远高于普通牛奶。以伊利金典娟姗奶为例,电商平台折后价基本为9元/250ml,大约是普通纯牛奶价格的3倍。

按照各大乳企的说法,娟珊奶之所以这么贵,主要有两大原因,一是因为娟珊牛少;二是因娟姗奶更有营养。

据《三联生活周刊》报道,在目前国内700万头左右的奶牛存栏量中,娟姗牛的数量仅占约1.7%。为数不多的娟姗牛,偏偏产的奶比普通牛更有营养。

其中,最明显的当属脂肪和蛋白质,娟珊牛奶的脂肪含量在5%左右,个别牛产的奶还能到8%,而常见的荷斯坦牛奶则为3.7%左右。不仅脂肪含量高,娟姗奶脂肪还更容易分离,所以是加工奶油的理想原料。

蛋白质方面,娟珊奶含量约为4.3%,比荷斯坦牛要高二三成。脂肪、蛋白质含量更高,所以娟姗奶在口感上也会相对更“醇厚”。

稀缺性和高营养,让娟姗奶成了高端牛奶赛道的“香饽饽”。其实,娟姗奶也只是一个缩影。近些年,牛奶价格越来越贵,尤其是在一线城市。

我们在北京探访发现,不少便利店卖的牛奶以低温奶为主,其中*的低温奶也在3元左右;常温奶产品较少,而且很少会卖普通袋装牛奶,*的基本都是伊利盒装奶,售价2—4元不等。

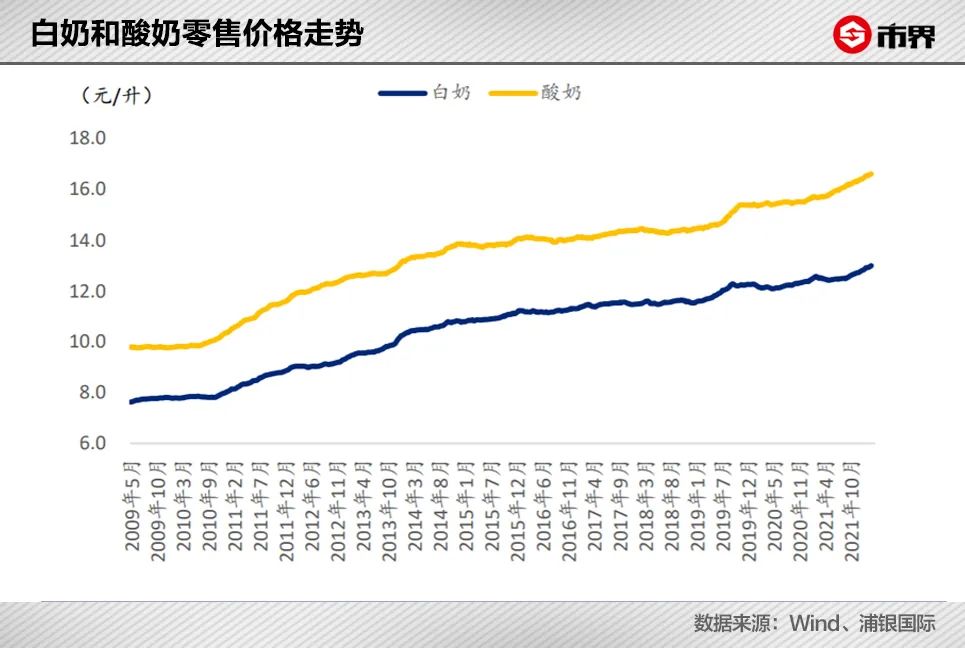

浦银国际统计的数据也显示,过去十年,我国液态奶零售价持续上升。白奶(纯奶)与酸奶的零售价比12年前增长60%—70%,年均复合增长率在4%—5%以上,高于我国整体CPI(消费者价格指数)增速。

牛奶价格上涨除了上游原料奶价格上涨的推动外,更重要的原因在于整个行业产品结构升级,也就是高端牛奶越来越多。

02、“卷”出高端

在我国乳制品行业,真正打响高端化“*枪”的产品,是蒙牛2005年推出的特仑苏。当时,我国乳制品行业经过了十多年的快速发展,正处“混战”之中。

我国乳制品行业发展较晚,刚建国时,我国年产奶量只有20万吨,人均只有不到0.4公斤,对绝大多数人来说,牛奶都是“稀罕物”。

改革开放后,我国乳制品行业也迎来新的发展机遇。不过当时的牛奶以巴氏灭菌奶为主,保存时间短,所以企业辐射范围小,基本只能卖到本地市场,行业参与者也以地方乳制品企业为主。

上世纪90年代,瑞典包装企业利乐开始进入我国市场,它们的无菌包装专利可以把牛奶保质期延长到几个月。“利乐包”、“利乐枕”的出现一下子扩大了牛奶市场,也彻底改变了我国牛奶行业的竞争格局,蒙牛、伊利逐渐成为全国两强,将曾经盘踞各地的“老大们”狠狠甩下。

中国乳制品工业协会的数据显示,2004年我国奶类总产量达2368万吨,比1995年增长2.5倍。那些年,牛奶是真正“供不应求”,企业甚至不需要有工厂,只要做个品牌一样能把牛奶卖出去。1999年刚成立的蒙牛,到2003年营收已经超过40亿元,创下大名鼎鼎的“蒙牛速度”。

虽然增速快,但当时的牛奶市场还没有形成*的龙头,所以“群雄逐鹿”竞争也很激烈。

到2004年前后,一线城市的牛奶市场基本已经饱和,二三线城市还处于市场教育阶段,各乳制品企业为了抢市场不惜展开激烈的“价格战”,我国牛奶行业迎来*次“内卷”。

以蒙牛为例,2004年其毛利率、净利率分别下滑了约3个和1个百分点。小企业的日子自然也就更难过了。中国奶业协会调查发现,2006年光是捆绑销售和特价促销活动,中国乳品企业就减少了50亿元收入,相当于全行业利润的91%。

为了停止“杀敌一千,自损八百”式价格战,同时遏制奶业乱象,2007年各大乳企还在南京签订了《乳品企业自律南京宣言》。

当然,任何一家企业都不能把自己的将来押注在竞争对手“停战”上。面对价格竞争和产品同质化,蒙牛、伊利这样的大企业早就开始了通过产品创新和渠道拓展的方式脱困。产品方面,乳企除了推出乳饮料外,另一个普遍的举措就是发力高端。

2005年,蒙牛推出了高端产品“特仑苏”。特仑苏在蒙语里面是“金牌牛奶”的意思,通过这个高端产品蒙牛既打出了差异化,也提高了利润水平。

2006年,另一乳制品龙头伊利也顺势推出高端品牌金典。从那之后,我国高端牛奶不断升级迭代,从拼奶源、到拼营养成分、强调有机,再到如今的拼奶牛品种,各种概念层出不穷。

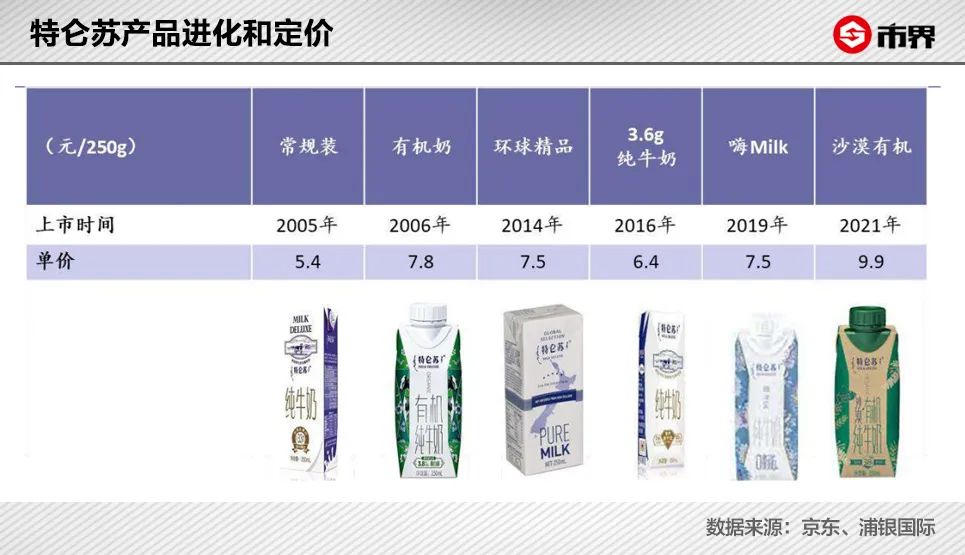

以特仑苏为例,浦银国际整理发现,2005年成立以来特仑苏已经进行了6次产品更新迭代,单价也从最初的5.4元增长至9.9元。

乳企的高端化,恰好碰上了之前持续多年的消费升级,得以乘风而起。2005年刚成立的特仑苏,到2021年销售额已经达到300亿元,占蒙牛营收的三分之一左右。受高端产品提振等影响,2005年到2021年,蒙牛毛利率也上涨了约14个百分点。

国元证券数据显示,2016年到2021年我国高端液态奶零售额从878亿元增长到了1849亿元,而同期普通液态奶销售额却几乎没有增长。

03、光有高端还不够

牛奶高端化,无疑让乳企吃到了甜头。在乳业专家宋亮看来,发力高端几乎已经成了整个行业的“惯性思维”。再加上近几年行业整体增速放缓,乳企依旧在高端道路上停不下来。

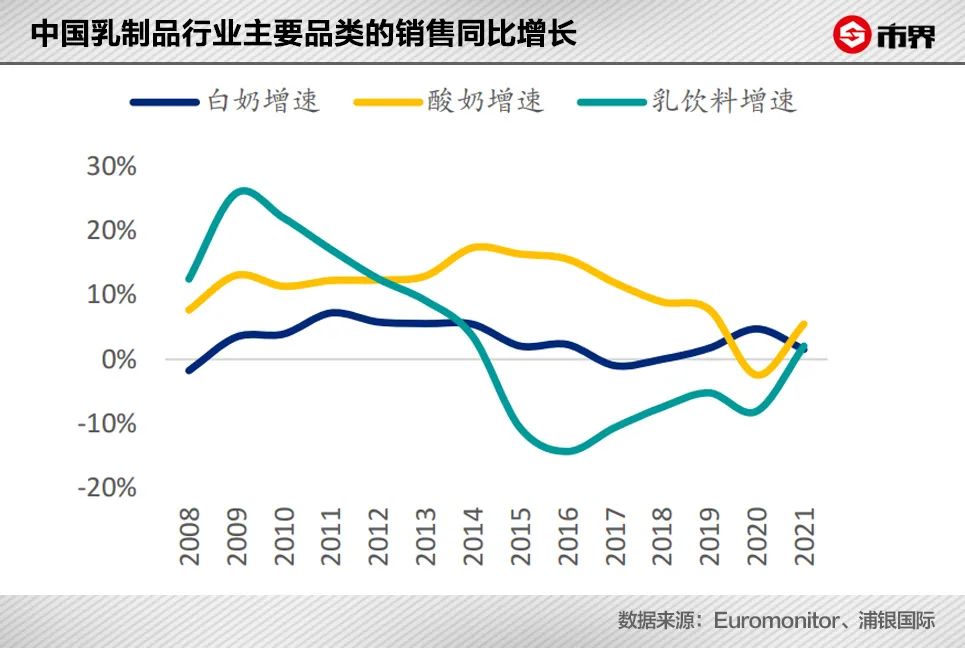

欧睿咨询数据显示,2015年以来我国白奶、酸奶和乳饮料销量增速均有所放缓。其中,Wind数据显示,从2015年到2021年,国内常温奶销量年度复合增长率只有2.58%,行业增长主要由价格驱动。

可今时不同往日,原来高端牛奶卖的好,有一个重要的基础是消费升级。当下,越来越多的消费者开始注重性价比,高端牛奶还能卖的好吗?

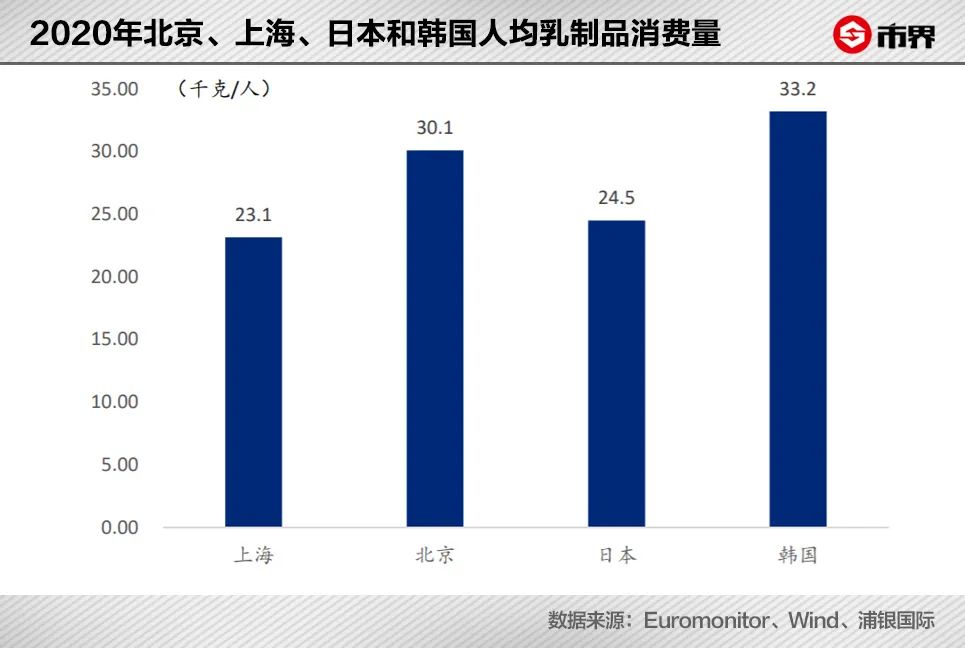

让我们分地区来看,宋亮表示,一二线城市的白奶市场其实已经比较饱和,未来的增量主要在下沉市场。浦银国际数据也显示,2020年,北京人均乳制品消费量已经达到30千克,比日本还多5.6千克;上海这一数据则为23.1千克,与日本相当。

高端奶在一二线城市有客户群,但同时竞争也很激烈。在下沉市场,则还需要挖掘市场需求。

一位县城的牛奶经销商告诉市界,在县城及以下的市场卖的*的牛奶还是*的普通袋装纯牛奶。“一箱二三十,最多四五十;更贵的低温奶和高端牛奶,我们这基本卖不动。”

宋亮也认为,2022年整个乳制品行业已经到了新的消费阶段,原本的行业升级可能会遇到障碍。这种情况下,如果头部乳企还是只靠高端产品怕是“饮鸩止渴”,小企业盲目跟随大企业走高端化则更危险,因为一旦大企业开始用高端产品做促销,小企业的生存状况将会更加艰难。

其实,随着整体液态奶销量增速放缓,近些年乳制品企业也在寻找新的利润增长点,比如奶粉和奶酪等。

2021年伊利入股婴幼儿配方奶粉企业澳优,成为其*股东;奶酪也被视为公司的重要发力业务;2020年至今,蒙牛数次出手收购奶酪企业妙可蓝多的股份,如今已是妙可蓝多的控股股东,持股比例达35%。

除了这种品类创新外,在宋亮看来,我国的乳制品企业还可以提升产品研发和创新实力,拓宽产品线,比如做溢价率更高的专业营养品。

雀巢、达能这两大全球食品巨头走的都是这条路子。雀巢刚成立的时候,只是一家卖奶粉的企业,*次世界大战时,靠着给前线送巧克力、炼乳,名声大噪。二战之后,雀巢通过并购、研发等,将业务范围延伸到了宠物食品、医疗器械、专业营养品以及食品等诸多行业。

如今,雀巢、达能的特医婴幼儿配方奶粉,以及针对糖尿病等特殊人群的专业营养品发展也都不错。

从利乐包装进入中国算起,我国的牛奶行业其实也才快速发展20余年。虽然近些年行业增速有所放缓,但跟其他国家相比,还有很大增长空间。以2019年为例,数据显示,我国人均乳制品销量仅有全球平均水平的三分之一。

这么大潜力的市场,乳企实在不该只靠“高端化”这一条路子。毕竟,绝大多数消费者对于牛奶这种日常消费品价格还是很敏感的。涨价,总有涨不动的时候。