如果你是经常出差的商旅客群,你一定知道一个按摩仪品牌——倍轻松。

这个品牌最擅长的操作,就是在机场大规模开店——因为倍轻松发现,如果在一个机场只开一家店的话,那大概率是亏损的;但开到两家,基本就能持平;开到三家以上就基本能保证盈利了。

这一策略,曾让倍轻松赚得盆满钵满,但在疫情之下,“重仓机场”成了倍轻松的一大负担。

经过大手笔的电商化转型,如今倍轻松已有70%的收入来自线上,并重金聘请肖战作为代言人,而它的直接竞品SKG,代言人是王一博。

大规模的线上化,并没有弥补疫情带来的线下客流损失。

2022年Q1和Q2,倍轻松已经连续两个季度出现亏损,股价较上市初期已经缩水了近4成,市值也蒸发了超80亿。

倍轻松的董秘对剁椒TMT表示,业绩下滑,主要是由于疫情之下居民消费意愿减少,再加上物流快递运输也随之受阻,消费者对非生活必需品的购买欲望大幅下降。

随着这轮疫情逐渐结束,擅长开店的倍轻松重新调整线下布局,一改过往直营店为主的策略,着力拓展加盟;另一方面,开始尝试在高铁列车上进行销售,打造全新销售场景。

在经济下行的背景下,关于倍轻松产品“智商税”的讨论层出不穷倍——这家公司毛利率高达60%左右,也就是说,售价1200元的产品,成本不过四五百元。

倍轻松的逆袭之路,并不轻松。

提高商场渠道占比,

能否拯救线下门店近4成的收入下滑?

创业初期的倍轻松,选址多位于书店旁。

2000年前后各地书店热潮崛起,创始人马学军嗅到了商机,他与朋友共同开发护眼产品,仅一年时间,也就是2001年,倍轻松的*眼部按摩器产品“问世”。

之后,随着书店热潮减淡,倍轻松把客户群体从学生党调整为职业白领,精简了产品数量的同时,其价格也向上进行了调整,并将门店从书店转向机场、商场。

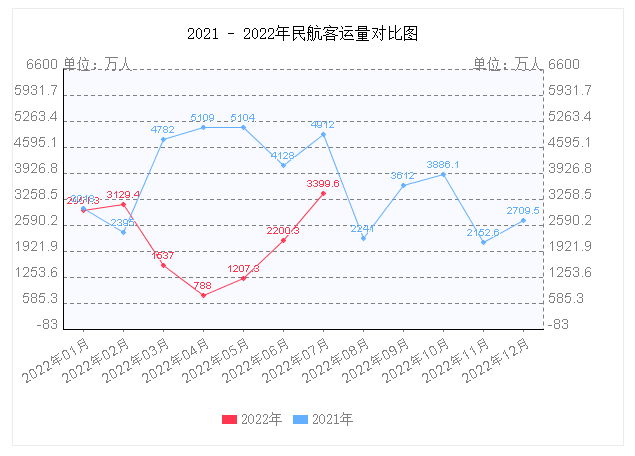

然而,今年Q2,全国每月民航客运量分别为 0.08 亿人、 0.12 亿人和 0.22 亿人,同比去年下降了 84.58%、76.35%和 46.7%。这也直接造成了倍轻松线下门店流量与营业额同步骤减。

近日,倍轻松交出了2022上半年成绩单,截止6月末,倍轻松营业收入为4.59亿元,同比下降15.65%;而净利润亏损3545.81万元,和上年同期盈利4136.32万元相比,净利润减少了185.72%。

这并不是倍轻松*次赔钱了。今年Q1公司净利润就出现了上市以来的首次亏损,共计亏损988.98万元,同比下降188.84%。

而造成营利下滑的原因之一,则是线下门店的进半数的收入下滑。因为倍轻松的选址多为机场等交通枢纽处,受疫情的影响比较大。

不过,虽然疫情造成了收入下滑,但倍轻松并没有放弃线下渠道的打算。

倍轻松认为,经过公司多年的布局与经验积累,线下渠道已经形成了机场直销为主的*优势。公司一直希望,用门店数量来刷新消费者对品牌的印象,从而提高用户的购买频率。

但对于线下门店选址布局的优化已经开始。

倍轻松关闭了一些租金较高不赚钱的门店,并且降低交通枢纽门店整体占比。截至今年6月末,倍轻松线下门店为202 家,其中,线下直营门店 174 家,线下加盟门店 28 家。而在线下直营门店中,购物中心门店占比 61.49%,交通枢纽门店仅占比38.51%。

并且,倍轻松还计划加大加盟店的布局,来弥补亏损。

公司董秘曾公开透露公司今年除计划新开50家直营店之外,还将重点开拓加盟门店渠道。今年1季度倍轻松共完成了25家加盟店的开拓,2季度受疫情影响,仅开拓了个位数的加盟店。因此,3季度将继续实行加盟店的开拓计划,未来将努力提升加盟店的权重占比。

在6月的投资者关系活动中,倍轻松表示公司去年年底就开始试点高铁列车渠道,预计今年3季度会有部分线路渠道跑通。不过,高铁线下门店是否延续机场群体效应的打法,目前还不得而知。

收入近7成的线上渠道,

反哺线下形成流量闭环

除了线下门店收入下滑,占倍轻松收入近半的营销费用,也让公司利润吃紧。倍轻松上半年销售费用高达2.28亿元,占总营收的49.7%。

而去年,倍轻松销售费用为4.85亿元,占营收的比重达到40.75%。对比其竞品公司——未来穿戴(SKG母公司)同期2.15亿元(占营收的20.24%)的销售费用来说,倍轻松营销的费用已经是未来穿戴的2倍多了。

这主要是因为倍轻松多为直营店的销售模式,而且走的是大型商场、机场等高端线下店的模式,因此人工成本、专柜费用等支出比较大。而SKG走的是经销路线,省去了人工成本,并且SKG目前店铺规模也比较小,装修费支出也并不高。

就拿2021年来说,公司4.85亿元的销售费用,有1.04亿元为员工工资,并且专柜费用也有8000多万。就单这两项加起来就有1.8亿元了,基本快和未来穿戴全年的销售费用持平。而在推广和广告费用上两家公司花销也差不多。2021年,倍轻松的推广营销费用约为1.55亿元,而同期未来穿戴的费用为1.6亿元。

从品牌出圈程度上来看,倍轻松和SKG都各有千秋。

首先就是其代言人的选择,倍轻松邀请了肖战,SKG邀请了王一博。基于二位流量明星在《陈情令》的合作,以及CP粉、唯粉的庞大粉丝基数,同品类的代言直接拉满两个品牌热度,一些粉头纷纷表示“没想到选王一博还是肖战的这一天,终究还是来了”。

两家公司也都十分看好直播带货。倍轻松之前曾请直播一姐薇娅,明星主播刘涛等为其带货。而SKG则找来当时的某头部主播来起量。

另外,综艺植入方面它们也没落下,倍轻松选择植入高口碑记录综艺《向往的生活》,而SKG则选择了热度持续不减的《浪姐》。

此外,双方还积极布局新媒体渠道运营,如小红书KOL合作等,打开小红书里面有上万篇倍轻松与SKG产品的开箱笔记,以及各路KOL达人的测评视频。

因为按摩仪的属性问题,提升复购率是公司发展的关键因素。一般来说,按摩产品只要机器不坏,就无需进行多次购买,所以两家公司用小红书把产品推至礼物营销层面。小红书中“父亲节礼物”、“母亲节礼物”、“新年礼物”、“实用礼物”、“办公室送礼”等送礼指南都与两家按摩仪产品密切相关。

通过上述方式,倍轻松在今年上半年其线上渠道收入为3.14亿元,是线下的2倍多。事实上,从两年前开始,倍轻松的线上营收就超过线下了。

目前,倍轻松计划用线上渠道的流量,来反哺线下。

首先,倍轻松把线下直营门店批量进驻大众点评、美团等本地服务平台以及“京东到家”等 O2O 平台,增加线上平台的渠道数量。

其次,倍轻松在北京、上海、杭州、深圳等地组建直播团队,大力发展品牌自播。同时,为部分优秀线下门店在抖音开设账号,将线下门店线上化。

然而,持续的烧钱营销并不是长久之计,如何提高ROI,找到更适合自己的打法,是倍轻松的当务之急。

高毛利率让消费者“存疑”,

小型网红按摩器真的有用吗?

高毛利率一直是按摩仪行业的通病。从财报数据来看,2021年,在倍轻松的5类主营产品中,毛利率在51.94%—63.57%区间。

在小红书,“倍轻松智商税”的词条下有100多篇笔记和分享。今年6月,倍轻松产品成本300元售价高达1000多的话题更是冲上了微博热搜。

小型按摩器的受众多为年轻人,尤其是“Z世代”群体,能否坚持使用也会影响品牌的口碑。

消费者小花就对剁椒TMT表示:“我也不知道倍轻松护眼仪好不好用,因为代言人买的,没有坚持用已经积灰了。”而此前,倍轻松还曾有过因产品不符合国家标准被罚款8.9万的情况。

但它的拥趸认为,和店里一次上百的按摩、针灸服务相比,倍轻松几百块的针灸盒不贵。

并且,这里算的成本是没有包括研发费用、宣传费用、专柜费用以及人工成本等等,所以不少消费者认为,只要产品能立得住,较高的毛利率不会影响其购买意愿。

从同行业的毛利率情况来看,倍轻松的毛利率处于*水平。

据上海证券调研报告显示,目前,以倍轻松、SKG为代表、上市公司奥佳华和荣泰健康,共同组成了按摩器行业的*梯队。

相较于其他品牌来说,倍轻松具备更强的自主定价权。2019年—2021年期间,倍轻松各年综合毛利率分别为60.93%、58.36%、56.73%;而同期SKG毛利率分别为 55.81%、58.31% 和 51.38%,虽然两家均呈现下降趋势,但倍轻松仍高于SKG。而同期奥佳华和荣泰健康的毛利率则在26%—37%之间,倍轻松是其2倍左右。

不过,公司加大对线上渠道的布局,也从一定程度上造成了毛利率的下滑。比如为吸引消费者而进行线上促销活动等等,对比倍轻松去年同期数据,2021年公司毛利率水平为60.94%,而今年上半年毛利率则为52.96%,下降了7.98个百分点。

在发布2022上半年财报的当天,倍轻松官宣了任职5年核心技术大佬的离职。今年5月,任职15年的财务总监也从公司离职,并且两人离职原因均为个人原因。

除了公司人员的变动,其股价的持续下跌也让倍轻松遭到了股民的“抛弃”,截止目前,倍轻松股东人数和上市时相比减少了21.7%。

倍轻松这家“网红公司”,未来能否继续长红下去呢?