进入7月份以来,缺电一度成为全民话题。

“今年热的都没蚊子了,全靠空调续命,真担心风扇都吹不上。”

“没想到今年会因为工厂停电而居家办公。”

“说好的支持电动车发展,结果充电还要将就,真不如汽油车方便。”

“光伏、风电都到哪里去了,关键时刻怎么掉链子?”

实际上,改革开放以来,国内供电在大多数时间里供应处于偏紧的状态。想必90后及之前的人应该不会陌生,秉烛学习的场景历历在目,在1980年代和千禧年后前10年的这两个时期,全国范围内的缺电非常严重。

现如今连续两年的缺电给00后也上了一课,看来缺电没绕过每一代人。不遥远的过去缺,现在又卷土重来的缺,那明年和未来又会不会一缺再缺?

忧虑催人思考,网络上五花八门的议论声此起彼伏。一些人开始将矛头指向新能源,风电、光伏的装机量不是时常超预期吗,怎么还是缺电;到时候连电动车都没法充电了,还有必要再发展新能源车吗?

在街头巷尾的热议中,我们有必要系统性地来严肃思考“缺电”这个问题,毕竟,天热总会过去,但缺电可能不是短期的阵痛。

01

首先,新能源不背缺电的锅

市场首先的争议热点在于:近几年风电、光伏的发展突飞猛进,装机量几乎均保持两位数增长,怎么养兵千日、用兵一时都不行呢?

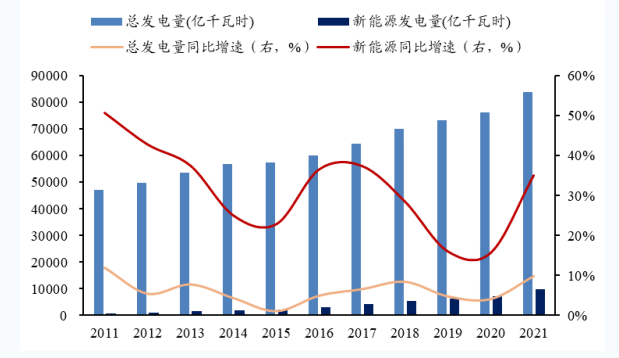

其实这个答案很简单,只需要翻开我国发电结构的账就行,从过去哪怕到现在,发挥电力供应主力的仍然是火电和水电,风电和光伏的发电的声音是很大,但由于发展晚占比仅有11.8%,目前还是小跟班的角色。

所以针对这次缺电,在四川等西北部地区在水电发电量接近腰斩的情况下,风电、光伏即使满负荷运行也只能是杯水车薪,替补队员还打不了主力。

因此在我们看来,缺电并不是因为新能源发电不给力,答案正好相反,而是新能源的装机量远不够大,还要继续补课,这也是为什么在资本市场,新能源总是成为表现最为突出的板块。所以一味让新能源背黑锅着实有点怪错了人。

最近也有另一种声音,就是建议重估火电价值(煤炭股又成了YYDS),在我们看来,这未免过于兴奋了,其实火电接下来的供求已经明牌了,在2021年,国家领导人在气候峰会上提出中国将严控煤电项目,“十四五”时期严控煤炭消费增长,“十五五”时期逐步减少;火电其实我们早已有过解读,未来更关键的角色是作为调峰和补充产能。

图1:我国新能源发电量占比仍然较低

资料来源:发改委,能源局,统计局,国泰君安

还有人在缺电背景下,开始嘲笑起电动车来了。吹空调的电都没有,你这个啥啥Model就等着趴窝吧。在我们看来,电车这完全属于躺枪,怎么不见你在俄乌冲突导致油价飞涨的时候呼吁大家马上淘汰燃油车呢。

即使考虑到车的用电效率,我们也可以简单掰扯掰扯。传统燃油车,其热机被卡诺循环效率极限值锁死;而电动车,哪怕采用火电站发的电,由于是集中发电后通过电网电池最终转为车辆的动能,效率值反而高;简单来说,也就是同样一桶油,电车的使用效率是高于油车的,而且未来,电车更多的电将来自光能和风能。

所以,这轮缺电,新能源的每个子板块都没有必要背锅,反而更让我们看到发展新能源的紧迫性。自我国提出双碳目标以来,未来四十年大势,就是要求我国将以化石燃料为主导的能源体系转变为新能源为主导的能源体系,这一点争论可休矣。

02

其次,缺电是亟待解决的长痛

【1】极端天气凸显电力体系供给之痛

表面上看今年的缺电是受到持续高温、降水骤减等极端气天气所致,其实只是这个“巧合的极端”将我国的电力供需正在遭遇挑战公开化了。

为了厘清这个问题,我们从最上游的发电侧说起,也就是常说的供给端。

从供给系统上来看,我国正处在可再生能源发电替代传统火电的过程中。中国火力发电量占全国发电量的比例正在逐年减少,已经从2014年的77%降到了去年的71%左右,但目前仍是*的主力。那么减少的部分是由什么补充呢?答案是可再生能源。

但转型期间我们不得不面对的现实是,火电装机量虽然逐年较少,但新能源装机量的*值还处在低水平,还挑不起大梁。当遭遇今年这种极端酷热天气,水电供给大幅下滑,叠加高温天气带来居民用电需求骤增,电力系统的这种转型期的脆弱性就被指数级放大。

以浙江省为例,省内电厂发电机组均以达到满负荷状态,煤炭库存也十分充足,但是电力还是供不应求。

另外一方面,新能源发电占比的提升给本就脆弱的供给体系再添一道难关。

众所周知,风电、光伏是间歇性能源:光伏遇到雨雪天气和晚上就无法出力、风电在没风的时候也转不起来,它们是典型的“靠天吃饭”。而且光伏、风电的出力高峰往往与用电高峰是不一样的,所以光伏、风电的这种不稳定性,天然比火电给供电系统带来更大的冲击。

而再要考虑到极端情况的扰动,体系短板将进一步被放大,这就类似于春运期间12306更容易宕机、双十一支付宝卡顿一样。

截止2021年年底,我国发电总装机已达到23.8亿千瓦。单从总容量看,是足够应付国内的电力需求;再看*负荷约12亿千瓦,也具有较强的保供能力。但在实际运行过程中,由于水电、风电、光伏容易受到气候天气影响,在用电高峰时非常容易出现发电机组顶峰容量不足的情况。当遭遇极热极寒天气,新能源出力不及预期时,局部时段的缺电问题就愈发凸显。比如,冬季水电赶上枯水期,我国3.7亿千瓦水电装机超过一半无法出力。

今年夏天总会过去,但接下来还有无数个夏天。全球变暖已经是大趋势,未来不排除极端天气会越来越多。要知道,今年7月,北极圈的温度一度飙升至32.5℃,北极地区的科学家们甚至可以穿着短袖了。

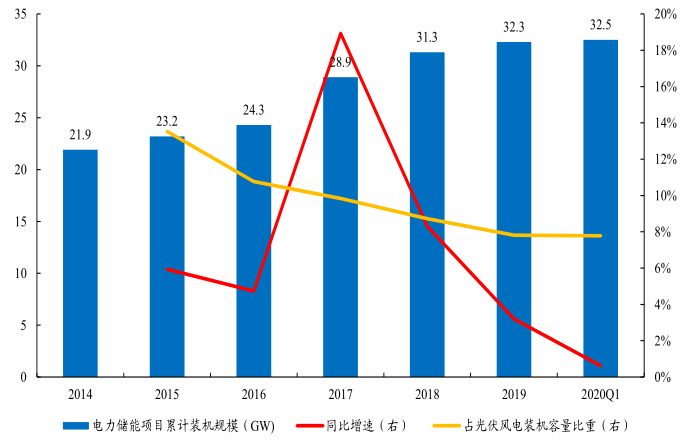

提升体系稳定性的解决方法其实大家现在都已经知道了,就是配套储能。只不过目前储能的装机速度远远赶不上可再生能源发展的速度,存在明显的缺口。

图2:我国储能累计装机规模大幅落后于光伏、风电

资料来源:前瞻产业研究院,Wind,开源证券

在追求碳中和的路上,这一供给冲击是全球性的。其实不只是我国,像欧洲发达国家,他们的新能源发展的更早,目前也同样面临相似的问题。欧洲在可再生能源领域的发展居于前列,水电和可再生能源发电的占比已经高达41%,在2021年同样出现了较为严重的电力短缺问题。

【2】电力需求难以被满足的长期性

用更多的电是提高人们生活质量的直接体现,电成了*层的马斯洛需求。比如过去大家夏天主要还在用电风扇,现在基本上家家户户都有空调,新装修的房子还要加装中央空调、电地暖、新风系统…..

我们正处于电气化深化的时代,未来电气化的场景将会越来越丰富——万物皆可电动化。根据全球能源互联网发展合作组织预测,到2060年,电能占终端用能的比重有望达到66%,电能将成为最主要的能源消费形式。

我国电气化起步虽然大大落后欧美发达国家,但是发展速度惊人,现在我们对电动汽车已经司空见惯。未来不管是民用还是工业领域会有更多电气化新应用,比如电动工具、智能家居、人形机器人等。今天我国电能占终端能源消费比重从2000年的不足12%提高到了2020年的27%左右,远超全球平均水平的19%。

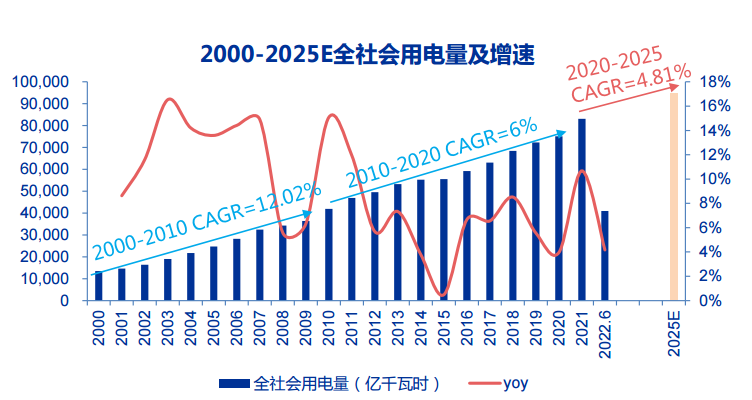

根据国家电网、中电联等机构预测,“十四五”全社会用电量年均增速5%左右,如果未来极端天气常态化,全社会用电量增速还会进一步提高。

不被大众所了解的是,电气化场景加速对电力系统主要会有两方面的影响,一是显著增加对电力的需求;二是电气化场景复杂之后对电网的调节能力可是一大考验。国内用电结构正在悄然转变,由于用电负荷波动较大的第三产业与居民生活用电占比提升,导致电力负荷峰谷差加大对电力系统的安全运行是一大考验。过去传统的电力系统需要被重构。

图3:2000-2025E全社会用电量及增速

资料来源:中电联,申万宏源

03

最终,缺电长痛药方何在?

上一章我们明白了电力供需存在的不容忽视的矛盾,只是由于这轮极端天气才暴露给大家,而这个矛盾,将持续存在,且如果不积极应对将越来越严重。

如何做?

一方面我们要做好长期应对的心理准备,另一方面我们需要构建以新能源为主体的新型电力系统。在实操上,我们越发看到发展新型电力系统的紧迫性与重要性。

【1】特高压连接供需两端

以往,我国电网存在“重发轻供不管用”的历史问题,导致电网结构薄弱、输电系统安全稳定性差、设备质量不高、配网结构薄弱,供电可靠性和电能质量均不满足要求。但经过几十年的努力,这两大问题已经得到大幅度改善,我国的电网系统已达到全球*性水平。

但针对上文提到的供需矛盾的长痛,我们的电力系统势必要百尺竿头更进一步。

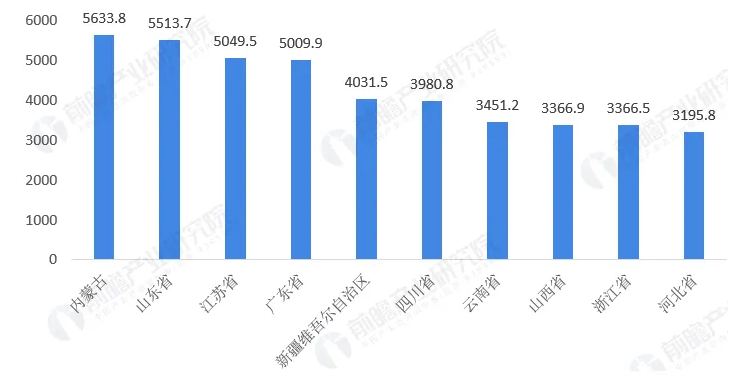

一直以来,我国的火电和水电主要分布在西北和西南地区,但用电却在东部,决定了我国电力远距离跨省输送的格局。而新能源中的光伏、风电,资源丰富的是“三北地区”,离用电负荷区动辄上千公里,发电端与用电端的矛盾在未来将进一步加剧。

图4:2020年我国发电量排名前十的省份

资料来源:前瞻产业研究院

对于发电体系的变革和电力系统的适配问题,我们曾在一文中做过深度解读,提到过“继续加快特高压建设”、“提升电网调节水平”、“提高电网智能化水平”三板斧。

以特高压为例,“十四五”将迎来第二轮高峰。

从2009年我国建成世界上首条1000千伏特高压输变电工程开始,特高压的建设一直作为电网建设的重中之重。截至2020年底,我国已建成“14交16直”共计30条在运特高压线路。按照“十四五”的规划,期间将建成7回特高压直流,特高压建设将迎来第二轮建设高峰期。

2020年,全国发电量排行前十的省份,内蒙古、新疆。需要通过输电通道将大量富余电力送到东部用电地区。特高压的*特点是可以长距离、大功率、低损耗输送电力。特高压输电线路输送电能的能力,是超高压的5倍。如果说超高压输电是动车,那特高压输电就是飞机。

【2】储能配套做保障

在政策鼓励和成本下降的双轮驱动下,光伏、风电等可再生能源装机规模毫无疑问将持续增长,预计2025年国内新能源发电占比将超过20%。随着风电、光伏的占比越来越高,储能的装机配套也迫在眉睫。

政策角度,从中央到地方,都认识到了碳中和发展中,储能作为短板且关键环节,超常发展的紧急性与必要性。各地区正在积极响应储能的配置要求。去年7月,国家发改委发布《关于加快推动新型储能发展的指导意见》,明确到2025年国内储能装机规模达到30GW以上。截至目前,国内已有23个省区发布新能源配储政策,新增风光项目通过自建或租用等方式的配储比例大多位于10-15%。

2022年上半年,国内并网、投运的储能项目共66个,同比增长37.5%。与此同时,项目新招标亦不断启动,7月12日,南网科技发布招标公告,从2022-2024年预计采购采购规模为5.56GWh。而且根据南方电网此前印发的《南方电网“十四五”电网发展规划》预测,“十四五”期间南方五省区将推动新能源配套储能20GW。随着储能配套的跟进,新能源的消纳会进一步提升,利于电网的稳定。

在技术上,储能也在呈现多元化趋势,比如钠离子电池、钒电池,多条路线都值得关注。

不过从投资者的角度,需要警惕一些风险。四月底以来的反弹中,储能板块率先走出了一道靓丽的上升风景线,特别是7月份以来,储能板块的风头甚至盖过了光伏、新能源车等新能源传统热点,不少个股已经翻倍,股估值动辄上百倍,超前兑现的味道已经相当浓厚。说人话就是,储能板块的价格一点也不便宜,现在还想上车的需要谨慎。对于储能的最新观点,可以参考我们此前的研究。

对于新能源体系,我们一直秉承从系统的角度来研究的思路,因此,本次南方高温导致缺电,我们看到的不仅仅是短期的单点问题,更加关注到的是我国电力系统在发电、输电、用电每个环节交织而成的综合难题。

病来如山倒,病去如抽丝,这次缺电折射出来的发展之困,还需要产业链更多的协同努力。