当主营业务增速放缓,第二曲线在哪里?这成为互联网大厂们近些年频繁思考的问题。

大厂们的选择几乎一致,那就是瞄向云计算市场。

云计算一词最早由谷歌在2006年提出,一共包括三个层面的服务,分别为IaaS(基础架构即服务)、PaaS(平台即服务)和SaaS(软件即服务)。

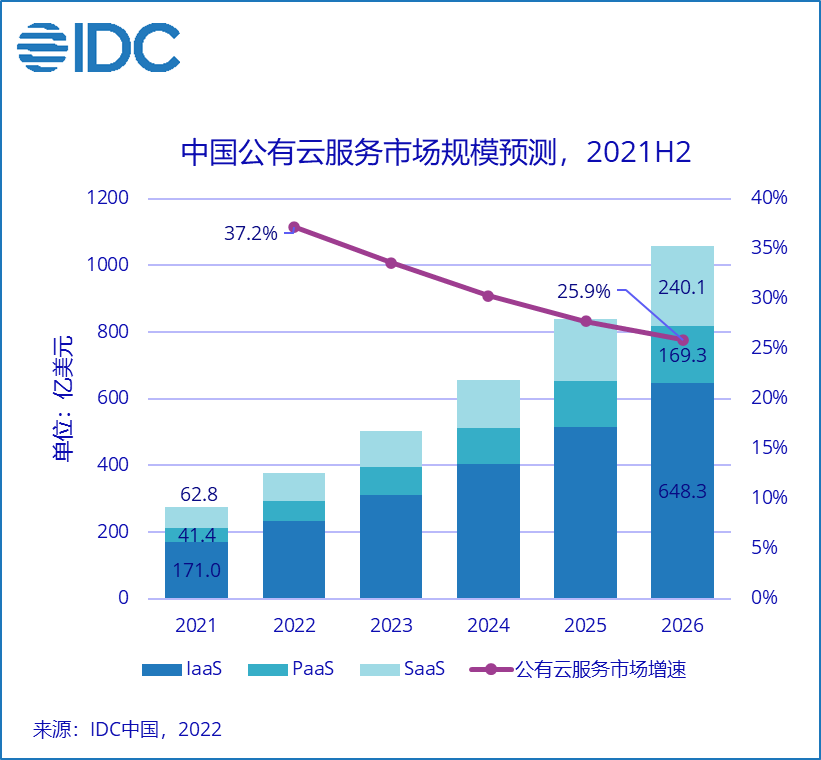

据IDC发布的关于中国公有云服务市场相关报告显示,2021年全年,中国公有云市场的整体规模达到了274.4亿美元(约1852.80亿人民币)。IDC还预测到2026年,市场规模将达到1057.6亿美元,中国公有云服务市场的全球占比将从2021年的6.7%提升为9.9%。

2021年下半年中国公有云市场预测,图源IDC

繁荣的市场也意味着激烈的竞争。

今年7月,云市场热闹非凡。先是阿里云与京东云同在7月13日举办大会。阿里云表示未来三年投入10亿元专项资金,与分销伙伴共同服务全国300个城市;京东云则发布数智供应链全景图,切入零售、能源、城市等不同赛道。

就在前一天,腾讯云宣布成立政企业务线,集团副总裁李强出任负责人,并将目标市场从互联网领域转向政企领域。

更早之前,百度也启动了新一轮管理层轮岗计划,受到李彦宏认可的百度高管沈抖轮岗成为智能云事业群组(ACG)负责人,并在内部信中表示希望沈抖能为百度第二曲线的发展建立新的功勋。

当老玩家拓展赛道、瞄向规模化盈利时,新玩家也在不断冒出。

7月20日,字节跳动旗下火山引擎举办发布会,推出以云为底座的一系列解决方案,覆盖金融、汽车、消费、文娱、医疗、通信传媒六大行业解决方案。这是去年火山引擎上线IaaS产品后,再度扩大云业务布局。

一时间,互联网大厂们纷纷加码云计算业务,并提出了更高的期望与目标。

阿里云已经实现年度盈利,接下来目标是抢得更多政企与传统行业订单;腾讯云在今年立下了盈亏平衡的目标;百度云由沈抖统领后,也将商业化提上了日程;京东云希望从供应链为云业务找到栖息之地;字节跳动则在云市场伺机而动。

这一次,互联网大厂们在同一个市场展开了厮杀,新一轮的云市场争夺战也拉开了序幕。

大厂云业务大调整,瞄准规模与盈利

变革、转型、组织调整,一场对云业务的改革正发生在各大厂内部。

最新的变动发生在腾讯云与智慧产业事业群(CSIG)。7月12日,在经历了几轮裁员风波后,腾讯CSIG宣布进行新一轮组织调整。新成立政企业务线,持续拓展政务、工业、能源、文旅、农业、地产、体育、运营商等领域,该业务线由腾讯公司副总裁李强出任总裁,负责行业团队管理和区域业务拓展。

据界面报道,本次调整中,除了成立政企业务线,腾讯CSIG还新成立了智慧行业九部,负责运营商行业及相关业务的规划和大客户拓展,以及云产品技术支持部,负责协助云基础产品的方案拉通和深度支持工作。

伴随着业务调整,腾讯CSIG高层也在一同发生人事变动。

原产业生态合作部副总经理沈可将调任为智慧行业九部副总经理,作为部门负责人向李强汇报;腾讯云副总裁李哲将调任云产品技术支持部副总经理,作为部门负责人,向云产品研发负责人、腾讯云CTO王慧星汇报;同时李哲还将兼任区域解决方案平台部助理总经理,直接向李强汇报。

这次调整后,腾讯云不仅将原先较为分散的业务板块进行了整合,还集中资源开始拓展政企市场,这也与国内云厂商的步调一致,那就是将目标市场从互联网领域转向政企领域。

腾讯云行业解决方案,图源腾讯云官网

值得注意的是,本次腾讯CSIG业务与人事变动背后,都指向了一个人,那就是李强。这是2021年5月,腾讯进行新一轮架构升级后引入的高管。

公开资料显示,李强原为SAP前全球高级副总裁、中国区总经理,在SAP工作近20年,主要负责SAP在中国市场的业务与运营。SAP成立于1972年,总部位于德国沃尔多夫市,是全球*的企业管理软件解决方案提供商,目前在全球拥有2.2亿云用户。在加入SAP之前,李强还曾在金蝶集团工作6年,是创业初期的管理团队成员之一。

腾讯CSIG引入李强,或许更看重其拥有的丰富政府资源与合作经验。在SAP工作期间,李强成为推动中德“工业4.0”和“中国制造2025”对接合作的关键人物之一。2018年,李强还当选为第十三届上海市政协委员,并被评为“中国ICT产业十大影响力人物”。2019年,李强担任陕西省人民政府国际高级经济顾问,次年受聘担任重庆市市长国际经济顾问。

就在腾讯CSIG大刀阔斧进行改革时,阿里云内部同样上演了一场高层更迭。

今年3月,原华为EBG(企事业事业群)中国区总裁蔡英华空降阿里云,担任阿里云全球销售总裁(职级为M7资深副总裁),负责整个国内及国际销售业务,向阿里云智能总裁张建锋汇报。

公开资料显示,蔡英华在2002年加入华为,先后就职于独联体片区、东欧地区部、中亚地区部、中国地区部等多个国家和区域。在担任华为EBG中国区总裁期间,负责华为政企业务在中国区的战略规划、整体运营与日常管理。

伴随着蔡英华的陡然空降,阿里云内部中高层也进行了一轮大换血。

阿里云中国区总裁任庚(M6)将离职,接任者为阿里云中国区副总裁黄海清。此外,阿里集团副总裁、云智能销售管理与生态发展部总经理郭继军也将离职,生态+销管体系将由蔡英华直接管理。

人事更迭之下,阿里云也公布了新的策略方向,主要分为两点。一是追求高质量增长,持续优化销售组织,形成“行业主建、区域主战”的模式;二是做强区域销售生态及行业ISV(独立软件开发商)生态,向生态让利。

从这两大策略来看,蔡英华发挥了自己的优势。此前在华为任职期间,蔡英华的强项就是建立生态体系的能力与对行业解决方案的建设,如今加盟阿里云后,蔡英华想将在华为的经验充分用于阿里云。

阿里云解决方案,图源阿里云官网

当阿里云与腾讯云都引入政企行业强将,试图抢夺更多政企订单时,百度则选择启动了新一轮的管理层轮岗计划。让百度原执行副总裁沈抖担任智能云事业群组(ACG)负责人,百度集团执行副总裁兼CTO王海峰不再兼任ACG负责人。何俊杰(Jackson)晋升为集团资深副总裁,并轮岗担任百度移动生态事业群组(MEG)负责人。

沈抖是百度体系少有受到李彦宏高度认可,并交出战绩的高管。他在2012年加入百度,历任百度联盟研发部技术副总监、百度金融服务事业群组(FSG)执行总监、百度执行副总裁,主导过手机百度的信息流转型,推动了百度移动生态事业群从搜信息拓展到搜服务。

“具有战略视野,敢打硬仗、能打胜仗。”李彦宏曾如此形容沈抖。

如今,沈抖接过百度云(ACG)后,李彦宏也对其寄予厚望。在内部信中,李彦宏表示:“期待沈抖能带领ACG团队,实现规模和健康度的量变到质变,为百度第二曲线的发展建立新的功勋”。

可见,李彦宏对百度云的期待也是大规模拓展与销量。此前沈抖在百度移动生态事业群(MEG)就任期间,全面负责销售团队,拥有不少商业化与销售体系管理经验,这或许是其转岗带领ACG团队的重要原因。

大厂云业务发展至今,已经走过了数十年。如今各个大厂内部频繁的人事调整与组织架构变动背后,均指向了规模化盈利这个大目标。

赚钱方向各有不同,接下来赚“辛苦钱”

胡晓明没有给腾讯留一点面子,直接怒怼了起来。

“今天在所有人都希望推动企业的发展成就一个行业的时候,马化腾和他的团队用1分钱的投标对行业进行了破坏。”在2017年云栖大会上,原阿里云总裁胡晓明痛斥腾讯对云市场的破坏。

胡晓明如此愤怒源于,腾讯云为了拿下厦门政务外网专有云平台的订单,以0.01元的价格竞标,最终成功中标。但这种超低价格竞标的方式,显然破坏了正常的价格体系。

腾讯云是想通过低价挤入市场,但这种“赔本买卖”显然不好干。在2022年Q1财报中,腾讯云主动提到“重新定位了IaaS服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同”。

现在腾讯云主动放弃了赔本买卖,赚钱盈利成为首要目标。

2021年,腾讯来自金融科技及企业服务的收入为1721.95亿元。不过,自2019后腾讯不再单独披露腾讯云的收入,而这一年腾讯云公布的全年营收为超170亿元。由此推算,2021年金融科技及企业服务的千亿营收中,占大头的还是金融科技,腾讯云所属的企业服务收入比重较少。

从行业来看,腾讯云的的优势还是在游戏、音视频等领域。据腾讯云此前公开数据显示,其服务了国内70%以上的游戏公司,在游戏行业市占率*;在音视频领域也覆盖了国内90%的客户,视频云解决方案市场份额位列行业*。

值得注意的是,2021年腾讯云制定了在2022年实现盈亏平衡的目标,这也迫使腾讯云在各个行业不断出击。例如在政务领域发布数字政务全景解决方案;在能源行业发布了能源连接器和能源数字孪生两款PaaS产品;在智能汽车行业发布了腾讯智能汽车云……

不同于腾讯云四面出击的进攻姿态,阿里云更需要做个坚固的防守者,守住自身已有的地盘,进而拓展新行业扩大收入来源。

据阿里巴巴2022财年(自然年2021年4月-2022年3月)年报显示,截至2022年3月31日,阿里云营收为1001.8亿元,同比增长21%,经营利润(经调整EBITA)达到11.46亿元,这是阿里云首次实现全年盈利。

但阿里云实现盈利的背后,是增速在不断放缓的境况。2022财年(即2021年4月-2022年3月),阿里云的增速分别为30%、33%、20%、12%。

对此,阿里云在财报中解释道,“收入同比增长放缓主要由于来自互联网行业的单一头部客户,基于非产品相关的要求,就其中国以外的业务停止采用我们的海外云服务。”其他原因还包括受到疫情蔓延、经济活动放缓、互联网行业客户需求疲软等因素影响。

众所周知,影响阿里云收入的单一头部客户即为字节跳动。自TikTok受到美国政府高压,其将云服务从阿里云逐渐迁移到Oracle上,这也让阿里云失去了一位大客户。

阿里云也早已意识到收入结构需要多元化,为此一直在拓展其他行业的客户。这一点在财报中也有体现,在对外的云服务中,非互联网客户已经占到阿里云总收入的52%,并呈稳步上升趋势。

2021年上半年,阿里云还设立了18个行业部门,同时划分了16个区域,任命了16个分公司总经理,负责区域的本地化运营。政企业务和传统行业已经成为阿里云重点推进的领域。

相较于腾讯云指向盈利,阿里云增速减缓,百度云则想通过换帅实现市场份额增长。

从百度2021年财报来看,这一年百度智能云业务营收达到151亿元,同比增长64%,增速相对较高,但市场份额还有待提高。

据市场调研机构Canalys发布的2021年中国云计算市场报告,2021年中国的云基础设施市场规模已达274亿美元,百度智能云排名第四,市场占比9%。

Canalys认为,百度智能云将人工智能技术与云基础设施服务相结合,以智能服务为核心,有自身的差异化优势,同时将工业领域作为主要赛道,在工业互联网、智能制造、能源和电力设施方面取得了不错的成绩。

值得注意的是,混战多年的云市场上,京东云姗姗来迟,也想分一杯羹。

自2021年,京东数科整合京东云、京东数科、京东AI三个业务单元,并成立京东科技后,以京东云为代表的技术和产业服务业务在集团的地位得到提升。

京东云*发展的重点也集中在供应链和产业金融两大积累多年的长板上。7月13日,京东云对外公开数智供应链全景图,主要分布在零售、能源、城市、金融、工业制造和大型企业等不同赛道。

供应链是京东的基石和优势,如今京东云也想将这一优势延伸到了云市场。

历数大厂们云业务的发展逻辑,最初客户基本都来自本身的强势业务,再拓展政企等传统陌生领域客户。只不过,习惯了快跑赚钱的大厂们,又该如何保持耐心做慢生意,赚“辛苦钱”?这或许是今后大厂云业务普遍面临的问题。

从质疑激辩到加速快跑,

大厂云业务开启新一轮争夺战

如今当所有玩家都在积极拥抱云计算时,谁能想到十年前各家对云计算的评判褒贬不一。

“云计算这个东西,它是新瓶装旧酒,没有新东西。”李彦宏刚说完,马化腾随后也直言,“云计算是比较超前的概念,可能过几百年、一千年后,到‘阿凡达’时代,那确实有可能。但现在还是过于早了。”

在2010年中国第二届IT*峰会上,两位技术出身的互联网大厂掌舵人对云计算持有否定态度,只有文科背景的马云认为:“云计算最后是一种分享,数据的处理、存储并分享的机制。我们对云计算是充满信心和希望”。

这场关于云计算的激辩,最终也映照了各家日后在云计算的投入与后续的发展。

阿里最早开始步入云市场,2009年在马云的支持下,王坚创办阿里云。马化腾则在那场激辩后一年迅速改变了对云计算的看法,也陆续开始做起了云业务。百度则在2015年才正式对外开放云业务,在三家中下场最迟。

尽管百度云成立最晚,但彼时掌舵百度云的百度公司总裁张亚勤在2016年百度云智峰会上表示:“中国的云市场很像马拉松比赛,42公里的赛道上*者才跑到2公里。”

百度云虽说下场晚,但也还是抢得了一些市场份额。京东云则属于起步早,却由于自身原因迟迟没能在云市场上获得属于自己的名字。

京东早在2011年就决定下场做云,刘强东还特地挖来了原亚马逊云储存S3项目总负责人何刚。

何刚对京东云的发展规划也*前瞻性,在2014年他提出未来七年京东云业务的三步走战略:*步内部私有云化;第二步实现降本增效后,将云资源能力对外开放,卖公有云;第三步整合行业,形成云生态。

在今天回顾何刚的战略规划,可以说这是一条可行的路径。但当时京东虽然想做云,却并不重视云业务,其定位还是服务京东商城,存在感并不高。

到了2018年,各家互联网大厂对云业务都做出了关键性改革。

腾讯启动了著名的“930变革”,整合各个事业群的ToB团队,正式成立云与智慧产业事业群(CSIG),推动腾讯云业务的发展。阿里也将云事业群升级为阿里云智能事业群,并让阿里CTO张建峰兼任总裁,开始与对手展开竞争。百度也在年底将百度智能云事业部(ACU)升级为智能云事业群组(ACG),进一步提升了云业务在集团的地位。

错过了十年前*发展时机的京东云,如今在IDC发布的关于公有云报告中,均被列为“其他玩家”,这也让其只能另辟蹊径选择做数智供应链。

当老玩家们加速快跑想要补齐云业务版图时,新玩家们也想要来分一杯羹。

去年字节跳动旗下火山引擎入局云市场,上线了IaaS云基础产品,由此搭建起了IaaS+PaaS+SaaS完整体系。今年,火山引擎由开始推出行业解决方案,想要从老玩家手里抢夺市场。

快手也在今年迈开云计算业务*步,推出了为音视频及AI服务的云服务业务“StreamLake”。

但面对当前较为稳定的云市场格局,新玩家突围的机会并不多。

今时不同于往日,如今各家的原有业务都到了一定的天花板,很难有较大的增长空间。2022财年,阿里营收增速从上一年的41%降至19%,新任中国数字商业板块分管总裁戴珊将经营重心从获取新用户(流量)调整为留住老用户(留量);腾讯也告别了暴利,净利润出现连续3个季度同比下滑。

此时,寻找第二曲线成为了大厂们的集体任务,万亿规模的云市场显然是一个优质目标。而且大厂们在云业务上投入了太多时间、资金和精力,如今也到了该收获的时候。

十年前各家还在激辩云计算有没有价值,十年后争夺的方向已经指向了市场、规模与盈利,一场新的争夺战也在持续进行中。

参考资料:

《腾讯CSIG新调整:成立政企业务线,李强任业务线总裁》,36氪

《阿里云销售体系大调整》,天下网商

《阿里云高层大调整,或是战略调整前兆》,钛媒体

《京东战略性做云,现在晚不晚? 》,财经杂志

《“迟到”的京东云:刘强东的野心距离AWS和阿里云有多远?》,懂财帝