今年11月15号,陆山与爱人在2019年买的房子按约应在这天交付。按照他们老家习俗,交房那天值得办场热闹的乔迁宴。

这本是两个“小镇做题家”扬眉吐气的日子——按陆山的话说,他与爱人一路努力读书、考研,留在北京就业、结婚、生子,到2019年凑够首付回二线城市买房,每一步都是按部就班地按着小家计划奋斗,“从来没做过什么出格的事”。

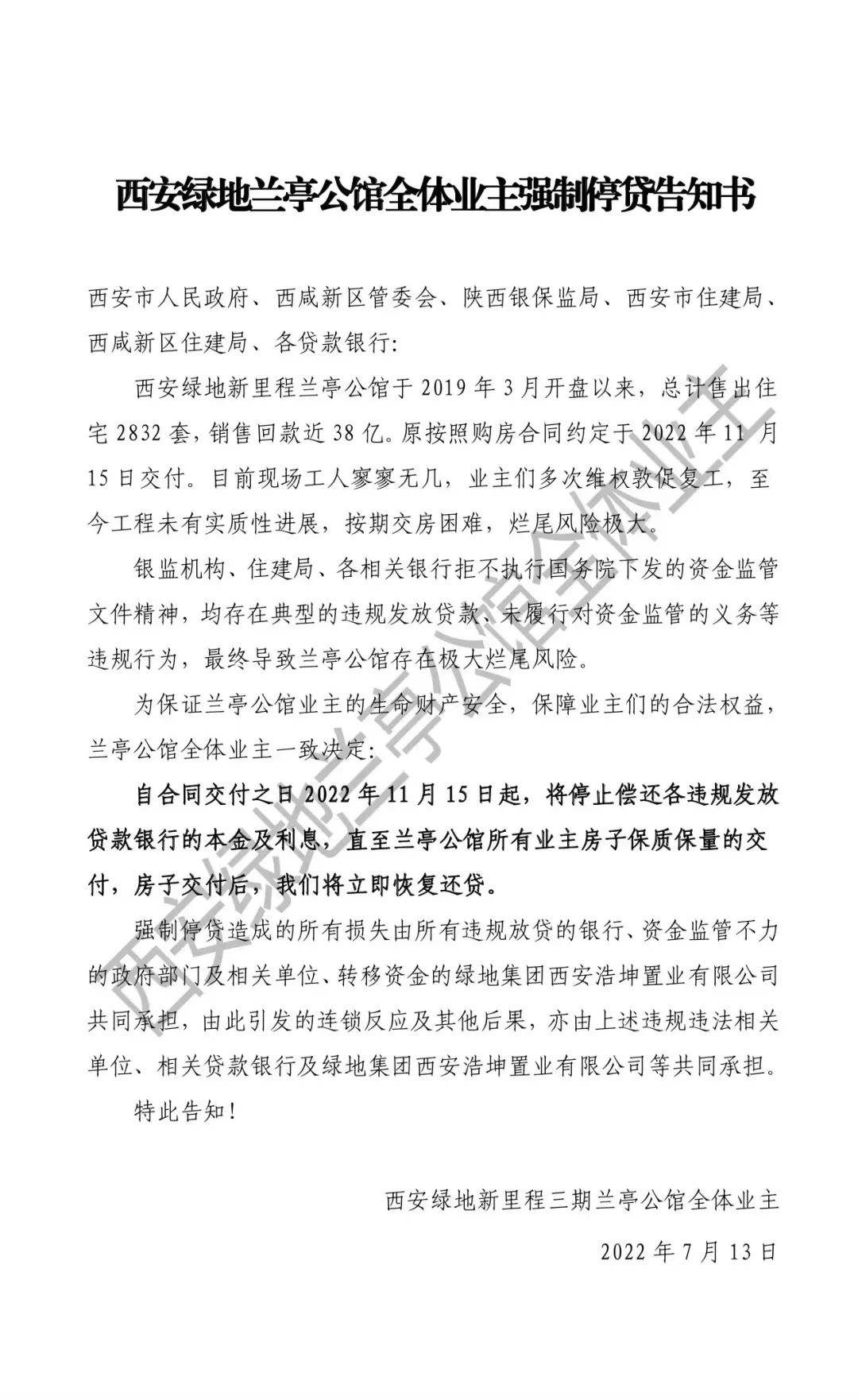

而眼下,新房所在的小区已经停工半年,一向守规则的陆山忽然来到人生的十字路口。眼见交房日期越来越近,害怕供了4年的新房烂尾,最终他选择跟其他业主一起强制断供。

业主停贷告知书,图片由业主提供

从今年3月得知新家工地停工起,陆山就开始通过投诉、信访等多种途径督促项目复工。而在他奔波的同时,全国多地楼盘接连曝出停工、烂尾,最终引发了部分业主的“强制停贷潮”。

根据易居研究院智库中心最新发布的《2022年全国烂尾楼研究报告》,截至7月16日,全国至少出现了271份停贷告知书,陆山新房所在的西安市共出现17份,在城市排名中位居第二高;*的郑州则有32份。

不过相比陆山与爱人因停贷可能面临的失信风险,快到学龄的儿子上学突然没了着落让他们更发愁。被烂尾楼打乱全家计划,陆山选择怎么办?271份停贷告知书背后,还有多少个“陆山”?多地业主断供,会否引发更大的风险?

摊上烂尾楼

陆山看中的新房位于西安西咸新区沣东新城,项目案名为绿地新里城三期兰亭公馆(以下简称“绿地兰亭”),属于学区房,并且紧邻西安高新区。

“那边有很多高新技术企业,像华为、三星的研究所都在,大家都是冲着高新区买的房子,很多业主就是华为的员工。我媳妇也在人工智能行业,本来计划离开北京就去那工作,孩子也可以就近上学。”

此前西安绿地兰亭于2019年3月开盘,陆山夫妇也刚在北京站稳脚跟,考虑到将来的子女教育和就业环境,两人决定在北京多攒几年经验就去二线城市生活。

“我俩那时还没结婚,刚开始商量买房,觉得西安发展不错,也刚好看到了合适的楼盘。”

为了买这套房子,陆山当年5月就赶回家领了结婚证,爱人也在那时通过人才政策拿到了西安户口。6月,交上45万元首付,陆山与爱人就开始背起了房贷。当时购房合同约定的交房时间在2022年11月15日。

“那时候我俩刚工作不久,没什么积蓄,借了很多钱才凑够首付。”

买房后,陆山还着5900元的月供,加上在北京的房租,每月约有1万多元的住房支出。不过这对当时陆山一家的收入来说,负担并不算重。“所以我们当时也计划生小孩,等房子交付,装修好了,孩子也差不多该上学了,我们就去西安生活。”

在那之后不久,陆山的儿子出生。领证、落户、生子,一切都按照他和爱人的计划顺利实现。但到2020年11月,陆山*次得知绿地兰亭工地停工。“有业主把视频发到网上,我们就都知道了。当时还有一个工人大哥跟我们说工地已经停工很久了,还欠他们两个月工资没发。”

绿地兰亭这次停工就在“三道红线”新规发布不久之后。彼时降负债成为一众房企的首要任务,并且临近2020财年尾声,多省一笔建设开支,当年的公司财报就更好看一点。

不过根据绿地控股2020年年报,在有项目暂停施工的情况下,公司“三道红线”仍全部超标,维持“红档”,剔除预收款后的资产负债率、净负债率、现金短债比分别为84.1%、139.2%和0.97。

那次停工后,在部分业主的督促下,绿地兰亭虽然在2021年4、5月份复工,但据业主反映,工地施工人数和进度都明显放缓。“不过我们有懂工程的业主算过,按当时的节奏,也有把握在2022年11月交房。”陆山说。

而停工的危机刚解决,陆山所在的公司又遇上行业调控。此前他工作的广告公司业务重心以在线教育为主,2021年7月“双减”政策出台后,公司相关业务量直接萎缩90%。

此时,陆山一家还要继续承担每月1万多元的固定住房支出。

几乎同一时间,房地产行业也面临前所未有的危机。从2021年下半年开始,银行住房按揭暂停、预售资金监管收紧,房企销售、融资两端被卡住,接连陷入违约泥潭动弹不得。

从最开始的信用债违约、商票逾期拒不付款,到被银行提前抽贷,房企在各个条线上的信用越来越差,而至目前,这场危机终于蔓延到交付端,全国大量楼盘停工,其中依旧包括绿地兰亭。

陆山提到,在去年4、5月复工之后,新房工地再次停工。“今年3月,之前那个工人大哥又联系我们,说已经半年没发工资了,连生活费都没发。整个工地没剩几个人,好多工人因为要不着工资搬走了。”

从“今年3月”往前推半年,刚好是2021年9月那段房企的“至暗时刻”。

绿地控股自身债务问题也因当时那场危机愈演愈烈——尽管2021年全年压降有息负债812亿元,至年底有息负债规模降至2406亿元,但其长期负债下降了36.62%。这意味着绿地控股短期负债占比上升,负债结构风险也有所增加。

此外,其2021年的应付票据和应付账款规模也增长了26.66%。

陆山提到,今年3月时,工地还有一部分工人等着讨工资,而剩下的少数几个看上去像在工作的,也都是被请来“表演式复工”的工人。

同样是绿地兰亭业主的李可告诉36氪,年初停工后,业主们曾到住建局等平台投诉,后期相关部门也确实成立了工作组,并设置业主开放日,保证施工信息同步。

“但到5月底业主开放日突然取消了。后面我们自己去过几次,跟现场工人聊天时能感觉到他们就是被请来做表演的。比如他们会说自己‘来干活也干不了几天,临时被叫过来,在这装一下’之类的。”李可继续说,“我们也有业主在工地外围几个出入口那里等着,看到饭点有多少人出来吃饭。本来告诉我们有400人施工,但实际每天吃饭的人数根本达不到,甚至连1/5都到不了。”

比房贷断供更大的风险

对于西安项目绿地兰亭的停复工时间节点和当前的施工状态,36氪曾向绿地控股进一步核实,但截至发稿前尚未收获回复。

不过,通过绿地某区域公司的一名员工的经历,36氪得以一窥绿地控股的经营现状。这名员工表示,“公司欠我们销售提成已经欠半年了”。

他向36氪出示的一张公司内部通知截图显示,公司管理层“压力很大”,工程、开备案、京东倒款需要用钱,都需要营销条线发力;公司为渠道商支付100万前佣,但收效甚微;员工表示停工导致品牌口碑不好,但上级反问4月也停工,为什么当时就能卖得动。

又一遍看着这条通知,他说自己作为员工已经麻木,“感觉没什么希望”。

相比这位业绩提成已经被拖欠半年的绿地员工,绿地兰亭业主李可现阶段的生活更困难——她既是烂尾楼业主,同时也是北京一家房企的员工。

与陆山不同,李可本身就是西安人,在绿地兰亭买下这套房子也不是因为计划要回去生活,而是工作5年后,自己给自己一个保障。

“因为我是自己买房,只付了*的首付,现在每月还贷款4500元,北京租房还要3000多元,我又刚从公司离职,其实现在生活特别困难。”

实际上,从去年底到今年一季度,房企降薪裁员已成集中现象,这在占据公司支出大头的投资部表现尤甚。而李可就是投资部的员工。

“现在整个行业限制很多,工资、福利也比之前降了不少,我已经被迫转行了。转到新行业我又要重新开始,都工作5年了,现在要跟刚毕业一样,薪资、职位都要从头起步。”李可说。

假如不是因为行业调控遇上烂尾楼,工作和住房李可至少能抓住一样,但现在一切要从零开始。

同样遭遇行业调控的陆山说,自己公司不景气,但爱人事业还在上升期,“有时我甚至想干脆自己辞职当老赖,公司不去了,找份工资日结的工作,银行也查不到我(名下资产)。”

这是一个从小到大算得上是“别人家的孩子”的无奈自嘲,或许也是这场“停工潮”下,每一个摊上烂尾楼的业主的普遍心态。

在房企工作超过20年的陈同新担心,这种情绪会让刚刚复苏的楼市再度陷入低迷。更重要的是,由此形成的多米诺骨牌效应与可能引发的“退房潮”最终或将导致开发商放弃挣扎,无力偿还开发这一端的银行债务。

陈同新介绍说,按照现行规定,一旦开发商违约未能如期交房,业主有权退房、收回房款。在业主与银行签订的按揭合同中,开发商承担担保责任,项目出现问题,银行可向开发商追责。

尽管此前民生银行、兴业银行等10余家银行先后回应表示业主停贷引发的风险“总体可控”,不过陈同新认为,这是各银行基于当时业主发出停贷通知的总体量作出的判断,“现在这些问题楼盘的数量每天都有增加,很多地区都在效仿,如果波及面继续扩大,那么对现在已经出现复苏的市场影响会特别大”。

此前于今年6月,楼市终于回暖,TOP 30上市房企销售额环比上升超过44%。陈同新说,销售回暖、现金回流对房企渡过本轮危机至关重要。

“但本月集中出现的‘停贷潮’可能会让市场信心又跌回去,甚至可能会导致一部分开发商彻底放弃。”陈同新继续说,“原来房企‘躺平’,是贷款不还了,先保交付。因为监管账户里有钱,交房之后就能把钱拿出来。但现在如果业主真的大规模退房,监管账户里的钱就要退回去,那很多开发商就真没活路了。他们原有的一些债务,不管是对银行的开发贷,还是对上下游建筑商、材料商的货款,可能都要变成坏账。”

陈同新告诉36氪,银行放出的贷款中个人住房按揭只占一小部分,更多的是批给开发商的开发贷、经营贷,包括借给房企上下游合作伙伴的钱,“这些债务如果真变成‘死账’,影响就太大了”。

预售资金都去哪了?

预售制下,监管层设置监管账户的目的原本是为保证项目开盘后,开发商收到的预售房款足额被用于支付项目建设所需工程款,以保证项目正常交付。

但陈同新告诉36氪,过去20多年来,房企预售资金所受到的监管一直有缺失。

“正常情况下开发商的预售房款不能随便调用,需要进专门的监管账户。开发商要调动账户里的资金,需要提交使用说明,比如要支付员工工资,给合作单位支付工程款等,经过相关部门审批才能拨款。”

但过去多年,房企在这一层面受到的监管力度较弱,房企有各种理由可以把预售房款调出来。

“其实一直到去年上半年之前,(地产)市场总体来看还不错,所以那时开发商更看重现金的周转速度。比如一个项目投入10亿资金,等项目公司启动完毕之后赶快销售,卖完收到预售款,当年就得把投进去的10亿提出来。然后再拿提出来的钱去买地,形成了高周转。”

“所以那时很多地块利润率看起来并不高,但因为资金周转速度快,自有资金的回报率还是不错的。”陈同新说,在2021年之前,房企基本都是这样赚钱。

但到2021年下半年,房地产遭遇史无前例的调控,违约风险从境外美元债延伸到境内,偿债压力导致大量项目接连停工,各地也纷纷要求加强预售资金监管。

陈同新透露,“当时很多房企监管账户历史亏空就很严重,钱全被调走投资了。按照从严监管,新的销售卖出来的钱不能像以前那样方便调用,开发商还要拿大量资金补足历史亏空,所以市场就会看到房企一批一批地违约,没钱偿债。”

他判断,这次“停贷潮”可能导致相关部门对房企预售资金的监管进一步严格。而谈及近期多方面评论将矛头对准预售制,陈同新表达了不同的看法。

实际上,预售制从香港地区的“卖楼花”发展而来,引入内地后一直沿用至今,在陈同新看来,预售制一定程度上控制了房价上涨过快的势头。

“通过预售增大房源供应量来满足购房需求,这是预售制的初衷。如果没有预售制,现在市场上会少很多房源,开发商的资金成本也更高,这种情况下要想控制住房价难度比较大。”

“另外取消预售制,可能地方政府的地也不好卖了。因为房企开发一个项目的周转速度会变慢,没有那么多资金去买地。这样就可能导致地方财政收入下降,加上目前地方城投债的偿债压力,地方政府可能也面临一系列违约责任。这种后果我们承担不起。”陈同新坦言。

而回到摊上烂尾楼的业主本身,无论陆山一家还是李可自己,并无更多精力关注预售制是否应该取消,他们只希望手里的新房能够保证质量尽快交付。原本同在北京工作的三人到明年就会成为同一小区的邻居,但因烂尾风波,两家提前相识,却不知何时能等到互道乔迁之喜的那一天。

(应受访者要求,文中陆山、李可、陈同新均为化名)