5月份至今,医药股二级市场牛市氛围渐浓。

港股共有9家医药公司股价涨幅超过50%;A股这一数字则达到21家。如果把涨幅放宽至30%,两市“牛股”已经超过100家。

这波行情,到底牛到什么程度呢?Choice数据显示,5月份至今共有62只医药基金涨幅超过20%,葛兰、赵蓓们的压力陡然小了许多。

不过,随着二级市场越来越热闹,问题也随之而来:昔日的牛夫人,真的变成小甜甜了吗?

/ 01 /

医药股小牛市:

超百家公司涨幅超30%

去年7月份开始,不断遇冷的二级市场,让所有医药公司头上笼罩着一层久散不去的阴云。“破发”早已不是稀罕事,破净也成了常态:

但就在令所有人窒息的时刻,反转悄悄来了。

港股市场,恒生生物科技ETF是代表。自去年10月份推出至今,恒生生物科技ETF亲身经历了医药行业的漫漫熊途:从2021年高点的1.022港币,*跌至0.482港币。

不过,从5月份开始,恒生生物科技ETF净值迅速回血。5月初,恒生生物科技ETF*点为0.505港币;截至今日收盘,为0.715港币。也就是说,短短2个月时间,恒生生物科技ETF涨幅已达50%。

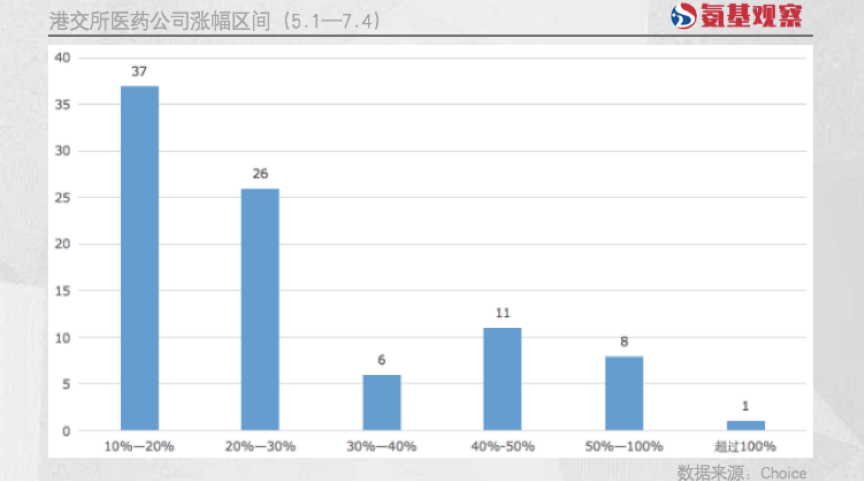

个股方面,则更加波澜壮阔。根据Choice数据,5月至今,共有89家医药企业涨幅超过10%。如下图所示,其中有20家企业涨幅超过40%。

涨幅*的是第三方检测实验室云康集团。虽然剔除新冠检测收入后,云康集团核心业务收入规模不超过4亿元,并且在2021年有所下滑;但并没有妨碍其在今年5月份登陆港股后,股价持续上扬的态势,至今累计涨幅达111%。

不过总体来看,云康集团或是“例外”,生物科技公司才是此次医药股暴走的“主旋律”。

如下图所示,包括康方生物、亚盛医药、微创医疗、荣昌生物为代表的国内头部生物科技公司,涨幅均超过50%。

随着“涨潮”推进,越来越多的公司开始躁动。6月份,结直肠癌早筛*股诺辉健康,曾上演周涨幅超60%的好戏;创新药明星公司再鼎医药,也一度周涨幅超过30%。

回到A股市场,医药公司表现同样不差,共有80家药企涨幅超过30%。长春高新(+51.05%)、华东医药(+44.72%)、恒瑞医药(+39.65%)、通策医疗(+39.76%)等老大哥表现不俗,科创板创新药企同样给力。

如下图所示,科创板涨幅居前的10家企业中,便包括百克生物、荣昌生物、上海谊众、泽璟制药等创新疫苗或创新药公司。

总结5-6月份市场的逻辑,就是此前被称之为牛夫人的生物科技公司,如今又变成小甜甜了。

/ 02 /

医药股估值创近7年新低,

聪明资金开始行动?

那么,是什么主导了此次生物科技公司的大反转呢?

某个行业的走势,通常受政策和市场因素影响。去年7月份以来,生物科技公司二级市场走熊,便由这2大因素引发。

首先,是政策的不断高压,“集采”+“医保谈判”成为悬在药企头顶的“达摩克利斯之剑”。去年7月《以临床价值为导向的抗肿瘤药物临床研发指导原则》的发布,更是宣告创新药供给侧改革的开始;

其次,是国内不断加深的内卷趋势,与频频受挫的出海征途,加上明星靶点研发遇挫冲击,让市场对创新药企的前景悲观之极。两大因素共振,最终导致了一、二级市场的信心崩溃。

那么,如今情况好转了吗?政策面来看,短期医药行业板块,并没有看到明确的利好政策或变化趋势,集采依然在稳步推进,医保谈判范围也越来越广泛。

公司方面,出海依旧困难,内卷也依然严重。很显然,不管是政策层面,还是公司本身,都不是此次“牛市”核心的驱动因素。

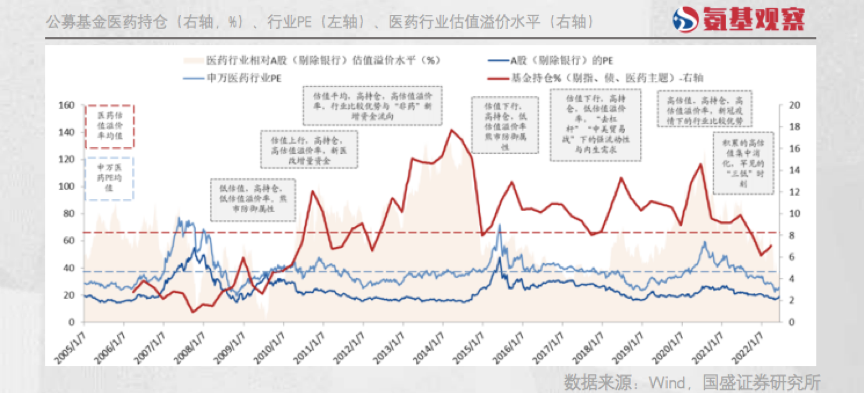

但正所谓,没有永远的*,也没有永远的低谷。从过去15年来看,医药行业二级市场大致沿着这一脉络演变。

正如上图所示,上涨情绪达到顶点之后,资金会快速撤退;而在市场低谷,资金又会疯狂涌入,周而复始。根据国盛证券研究所研报,“低估+低配“的持续时间不会太久,低估之后一般伴随着后续的一轮仓位提升。

眼下,二级市场或许又到了这一节点。如下图所示,经过过去一年的调整,A股已经是七年来医药整体估值的底部。

未盈利的生物科技公司,虽然没有估值可以参考,但股价走势已经说明一切。如下图所示,港股biotech跌幅,甚至要超过美股生物科技公司。

对于生物科技行业来说,行业底部的标志往往是“并购频发”。因为头部药企为了避免周期波动,并购欲望强烈;而当biotech估值进入合理区间的时候,出手会毫不犹豫。

眼下,美股生物科技行业就已经掀起并购潮,默沙东等豪强纷纷出手淘金。也正因此,不少投资者认为,美股生物科技行业已经见底。

虽然国内没有上演并购潮,也有不少biotech价值依然虚高,但必须承认的一点是,少部分具有代表性的biotech,市值已经跌至冰点,投资价值慢慢凸显。

结合上文,此轮行情涨幅居前的,主要以各细分领域头部公司为主。在这个节点,一场押注中国创新药未来的竞赛,或许已经开始了。

/ 03 /

分化的市场,

未来持续向上的三个方向

投资就是“赌国运”。毋庸置疑,虽然经历大起大落,但拉长周期来看,中国创新药行业的核心资产必然不会亏待投资者。

不过,前提得是核心资产。实际上,经过熊市的洗礼之后,行业游戏规则彻底改变了。如下图所示,5月至今,依然有部分生物科技公司被市场“抛弃”,跌幅较大。

跌幅居前的三叶草生物,下探幅度甚至达到31.79%,迈博药业、开拓药业以及北海康成等公司跌幅同样不低。

这也不难理解。经历过行业从无到有的泡沫,再到泡沫破灭的过程,中国创新药正驶入创新升维的2.0时代。

看起来,暂未“上车”的企业,已经不是市场追捧的对象。三叶草生物主打新冠疫苗,却至今未批。在接种率逐步上升、变种毒株不断的情况下,难免市场对其未来有所忧虑。

二级市场偏好的变化,本质上是一个由虚向实的转变。沿着这一逻辑出发,未来能够持续向上的,无非是三类公司。

*种,是逐渐成熟的企业,核心产品商业化进程放量不断提速,被证明有能力在创新药行业抢滩;

第二种,是相对稚嫩的公司,虽然还没有产品进入商业化阶段,但产品临床推进节奏较快,且不断证明自己有能力扩充管线;

第三种,则是国际化提速的公司,对外授权也好,自己在海外推动临床也罢,只要能够证明自己不会局限在国内。

短短一年,一个时代。这一年里,中国创新药行业经历沧桑巨变。投机时代已经远去,但创新药的狂欢派对还将继续,只不过将不再属于弱者。