2022年二季度已经来到尾声,光伏产业终于在大量投资者的苦苦等待中迎来了反弹。

参考囊括了绝大多数重点光伏产业企业的“中证光伏产业指数(931151)”的波动,中国光伏产业从去年11月初至今经历了一次明显的“回调”,回调幅度*一度超过了40%。4月底整个板块终于迎来反弹,一个半月的时间里就收获了20%的反弹。

明明“说”好了要相约2030、2060,成为中国能源的“新支柱”,光伏为什么刚火了两年就不行了?在妙投看来,核心在于大多数二级市场投资者高估了光伏行业,直接将远期的*目标当作参考,而忽视了产业长期发展中光伏企业始终要面对的周期性风险。

具体一点说,就是技术变革、政策变动叠加行业规模化变动等复杂因素,会在光伏产业中形成明显的上下行周期。在竞争加剧、利润摊薄的下行周期中,许多光伏产业中的先行者往往负担会更重、风险也更大,反而比小公司更容易倒下。

以2021年光伏全产业市值翻倍的这段时间为例,国内更加明确的可再生能源发展战略,换来了许多新资本和公司“跑步”进场,大幅提升了行业内的竞争压力。同期先行的光伏企业们即便营收增长比较迅猛,但利润也并没有实现翻倍,反而迎来了原材料的涨价,和国外部分重点市场的关税提升。

种种因素的叠加,新一轮的光伏下行周期正在酝酿,对光伏企业和投资者们提出了潜在的挑战。

尤其是如何理解光伏产业以及光伏企业的发展战略选择?在光伏产业可能的下行周期中,整个产业隔绝将会产生怎样的变化?光伏企业究竟应该选择怎样的道路?穿越上行下行周期发展,真正赢得全球光伏巨大市场?并获取*的商业价值?

为了解答这些疑问,本篇深案例,我们就以TCL中环为例,给大家提供如何理解光伏企业投资价值的分析框架。

之所以选择TCL中环,是因为它在行业内生存的最久,成功穿越了2008年和2012年中国光伏产业的两次重要下行周期,同时现在产业规模*,已成长为了引领中国光伏产业的龙头企业之一。而不少与它同时代的光伏企业却已消散于历史中。

按照惯例不卖关子,我们先给出分析的核心结论。

本文核心看点:

对于光伏产业、光伏企业以及光伏投资者而言,必须具备长期视角,避免被行业和市场的短期变动诱惑和误导;

坚定不移推进“降本增效”仍是光伏产业持续发展的*出路,也是中国光伏产业真正的立命之本;

在占比更大的国外市场环节,如何推进全球化、规避贸易保护主义将会成为中国光伏企业的核心考验;

TCL中环选择在产业特定环节推进细分和技术革新的模式,更符合光伏产业未来竞争加剧的格局,并入TCL的操作将会为TCL中环获得额外的助力。

光伏头顶的隐形“天花板”

回溯中国光伏产业二级市场价值本轮上涨的源头,是2020年底“双碳”战略的发布,再次唤醒了许多人对可再生能源未来发展前景的想象。

放在全球宏观光伏产业的历史视角,这样的“刺激”与“想象空间”,并不是*次出现。

从2000年初欧洲对于光伏产业的扶持、再到2009年之后中国国内对于光伏产业的大力扶持,都曾唤醒过市场对于光伏的热情。跟2022年光伏产业市值大幅回撤一样,市场在前面几次的“猛涨”之后总跟着“猛落”,并且还会伴随着光伏行业的大规模“新老交替”,尤其是那些在“猛涨”区间踩死油门的玩家。

让整个光伏产业和二级市场如此“震荡”的根源,是光伏产业自身发展规律和行业竞争所引发、扩大的周期性波动。

在两个月之前妙投的另外一篇专栏文章《2022年光伏投资的主旋律是什么?》,我曾简单聊了聊光伏产业的发展现状,其中我认为最核心也最重要的是:全球光伏产业的发展从来不是商业单一逻辑主导,即便企业再努力再拼搏,也总会存在当下发展的天花板。

其中一个最关键的原因,在于包括光伏在内的可再生能源的实际“高成本”。

中国光伏产业曾经历了漫长的补贴期,2010年曾高达0.8元/千瓦时。从2021年中开始,新建的集中式光伏电站、工商业分布式光伏和陆上风电项目已经不再享受补贴,直接“平价上网”,但近几年来国内光伏市场增长大头的“户用分布式光伏”仍在继续享受少量补贴(全年预算5亿元)。

虽然全面平价时代终将来临(光伏上游产业价格上涨可能会将这个时刻再次推远一点),但在“可再生能源必须要高效消纳”的政府能源政策监管下,可再生能源在建设之初就需要付出额外的电力设备配套成本:要么就给大型的风光发电基地直接配上特高压传输线路,直接输往遥远的用电侧;要么就建设大型的储能设施,帮助可再生能源平衡调峰;要么直接将发电端安装入户,实现“即发即用”。

三种路线所需的额外成本,最终还是需要国家给予相应的配套补贴与支持。从中期来看,光伏产业仍摆脱不了对政策的“依赖”。

其次是能源“安全”,大力发展可再生能源的*目标是要减少化石能源的利用,进而减少外部能源依赖和控制二氧化碳的产生。但实现这个目标的过程中,首要的是保证国家的稳定运行发展。

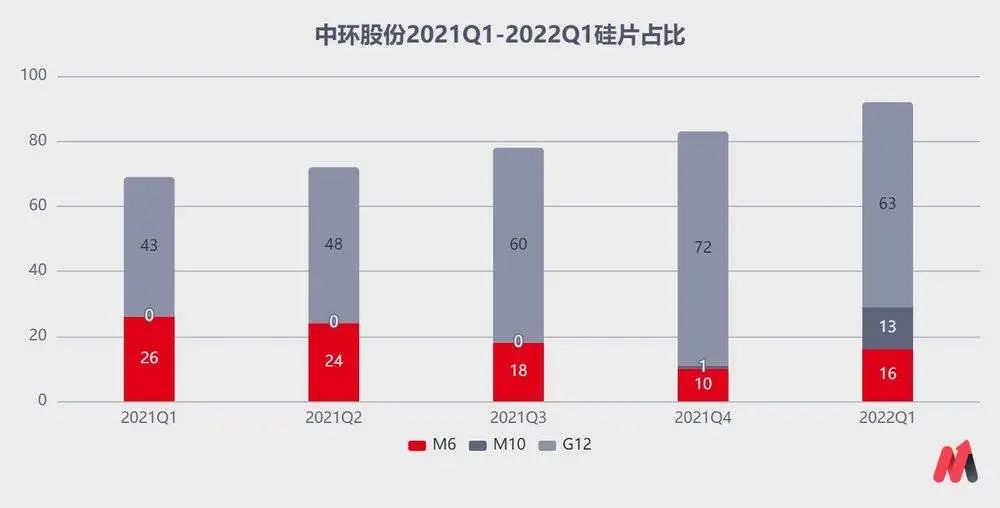

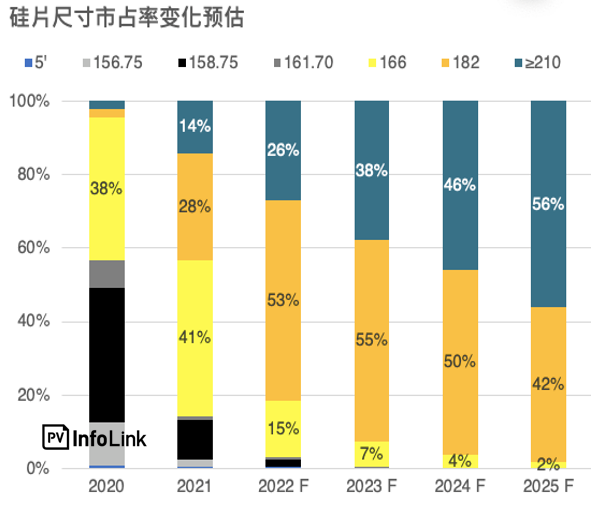

与之对应的是,光伏产业中,210、218三个大尺寸产品的面积单价已经明显低于之前的166产品。下游光伏发电企业的实际招标中,很多新项目已经开始明确只采用G12、M10大尺寸组件。

在G12大硅片市占比持续增长的趋势下,其发展潜力其实已经获得证明。根据PV Infolink预测,到2025年210+尺寸产品占比将达到56%。从2023年开始,全球光伏行业就将被M10和G12硅片所主宰。

目前来看,站稳了G12发展路线的中环,已经在这一波光伏产业的尺寸升级潮中抢得了先机。

TCL中环的战略选择

在积极推进硅片尺寸升级浪潮之外,TCL中环整体发展步调在行业内称得上“谨慎”,尤其是没有像竞争对手们一样,积极地向下游拓展,和自己的客户“抢食”、抢利润。

之所以选择“固守”硅片环节,TCL中环总经理沈浩平与妙投交流时专门做了解答:一是TCL中环始终坚持工程师文化,依靠历史沉淀和技术创新、产品创新、制造方式创新(工业4.0);二是TCL中环更看重“长跑”的商业理念,坚信基于12英寸产品研发,生产核心Know-how积累和工业4.0优势,在全球范围内实施优势互补、强强联合、共同发展才是中国光伏产业持续做大的上上之选。

2021年底,TCL中环的单晶(包括硅片和半导体)总产能已经提升至88GW(其中G12硅片产能占比约70%,另一头部友商刚过100GW)。而在更下游的组件环节,自有产能不过11GW(另一头部友商已经高达60GW)。

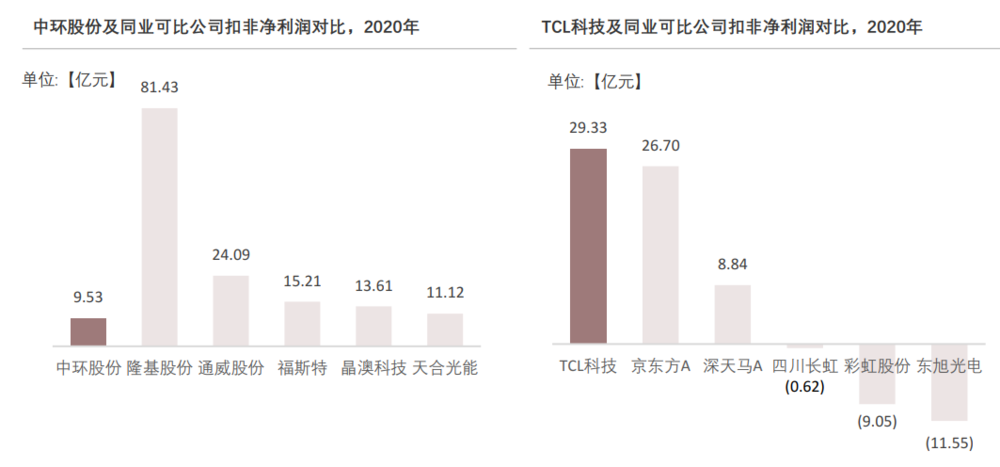

更为专注的产业结构也给TCL中环带来了明显的存货周转优势。在主要的光伏龙头企业中,只有TCL中环实现了自我快速成长与产业细分的兼顾,总体体现为存货周转上的巨大优势。即便再次遇上光伏市场、政策的剧烈波动,也不容易发生大规模的存货减值。

除了坚持差异化方向地向下游延伸,TCL中环还积极开辟了“新市场”,早早地选择了出国:2020年与国际能源巨头道达尔(Total)达成了深度合作关系,目前持有其太阳能电池与组件业务公司Maxeon约27%的股权。

后者在马来西亚、菲律宾、墨西哥都有生产基地,利用TCL中环硅片生产出来的电池和组件产品销往北美、欧洲中东和非洲、亚太等地区,以更有利于出口的路径实现稳定的全球化。

除了光伏之外,TCL中环还在同步发展自身的半导体业务。目前TCL中环已经启动了8-12英寸大硅片项目的二期工程,在接下来的发展中很有可能会成为更重要的收入和利润增长点。

对于TCL中环未来发展影响巨大的另一个转变是2020年7月完成的混改摘牌, 目前中环股份变更为TCL科技100%持股,TCL中环正式成为TCL旗下的上市公司。后者在技术、商业、财务上的成熟经验正在逐渐输入到中环的日常发展当中。

根据TCL官方资料的透露,早在2020年10月,TCL资金团队就已经与TCL中环进行管理协同,通过有效使用银行额度、缩减合作银行数量来提升财务效率。2021年,公司财务费用率从5.4%降至2%。

在自身的规模扩张上,TCL中环步伐也在加快:2021年完成的90亿元定增计划,为其在宁夏在建的50GW(G12硅片)太阳能级单晶硅材料智能工厂铺平了道路;今年4月7号,在 TCL创始人、董事长李东生的带队下,TCL中环又跟内蒙古呼和浩特签订了包含12万吨多晶硅料生产项目、半导体单晶硅材料及配套项目、国家级硅材料研发中心的一整个硅产业大基地的合作协议。

通过持续的全球化推进,TCL目前已经在印度、越南、墨西哥等国家新建、扩建多家整机、模组工厂。TCL(集团)去年整体营收2523亿,整体规模已达世界500强;海外营收预计超1174 亿元,增长超60%;出口194.2亿美元,增长70%。全球化业务一举成为TCL的*增长动力。

写在最后

参考国际可再生能源机构(IRENA)以及英国石油(BP)的全球可再生能源使用相关统计,以及中国“双碳”发展规划中的时间点和可再生能源比例,根据妙投的估算,全球光伏装机量在2030、2040、2050、2060年有望实现2.5、5.0、6.6、9.2倍增长。考虑到光伏产业自身还存在设备的周期性更新和升级需求,整体市场规模还将在新装的基础上放大4-5倍。

叠加到一起,就成为了一个未来40年40-50倍增长的巨大市场,虽然算下来每年的利润增长幅度只有9-10%,但这份确定性其他行业实在无法提供。

面对这样一个极其巨大体量、也需要极其多耐心发展的行业,短时的利润和产业排名先后显然不是最重要的;相反,能够抓住产业变革的机会,持续推进自身的技术*性保证不掉队,通过各种合作锚定自身产业链影响力,这些才是光伏企业*的挑战。投资者在考察的过程中也应该特别考虑企业这方面的表现。