鹰是世界上寿命最长的鸟类。理论上,它会有70年的寿命。但随着喙的增长、爪子老化、羽毛增厚等因素,鹰每隔一段时间就要拔除废旧的器官,否则就会因无法进食、无法行动而死去。

2006年,由这个故事,TCL董事长李东生写下《鹰之重生》,借此为自己和团队打气。

那时候,TCL正在经历一场被商学院写进教材的反面并购案例。

在全球化扩张的第二站欧洲,TCL遭遇了滑铁卢。TCL收购来的汤姆逊电子有限公司欧洲版块的业务2005年亏损6亿元,2006年继续亏损26亿元,差点让TCL丢掉上市公司的席位。

经过大刀阔斧改革之后,TCL重生。

十年以后,TCL又陷入了家电行业的“千亿魔咒”。经过一番腾笼换鸟,现在的TCL已不再是我们所熟知的卖TCL王牌电视的公司了。

改头换面后的TCL,变身TCL科技(下简称TCL),在2020—2021迎来业绩和股价齐飞,好景不长,TCL又陷入了股价下跌的漫漫征途,从戴维斯双击变成双杀。

从2021年3月的最高点到发稿,TCL科技的股价下跌幅度超过55%,市值缩水超过780亿元。

不仅如此,2022年*季度,在收入增长26%的情况下,TCL的归母净利润同比下滑43.9%,扣非净利润同比缩水超过70%。

TCL为何大起大落?行业的周期性能被熨平吗?本文将回答这些问题。

01、失误与转型

回答TCL大起大落的问题,需要回顾一段历史。

李东生主导TCL并购汤姆逊时,后者是世界500强,拥有全球最多的彩电专利技术。

但是汤姆逊迅速衰落了,原因在于行业的破坏性创新——彩电从显像管(CRT)转向液晶显示面板(LCD)。而汤姆逊的专利几乎集中在显像管上。

接下来的家电下乡,让国内的电视品牌松了一口气。同时,液晶电视将成为主流的趋势已经是明牌。

而此时显示面板的话语权掌握在韩国、日本和中国台湾手里。占成本约7成的显示面板,如果不掌握在自己手里,将永远被上游拿捏。

金融危机后的四万亿计划给了很多行业机会,现在的面板龙头京东方正是此时开始进入快车道。TCL集团与深圳市政府合资成立了华星光电,生产显示面板。

显示面板,也就是电子显示屏,除了液晶电视之外,电脑、平板、手机、智能手环等产品的屏幕都属于显示面板。

TCL走上显示面板之路,很大程度上源自李东生当年的误判。

另一个重要的节点在于,在海尔、美的、格力身上都出现过的“千亿魔咒”。

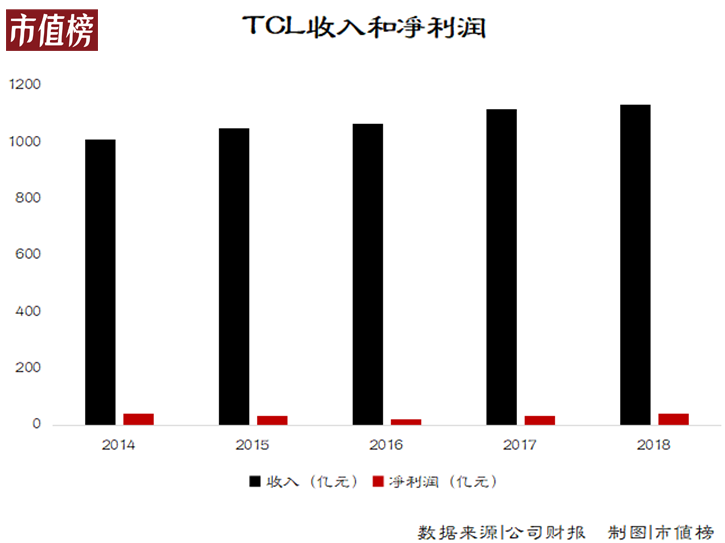

2014年,TCL跻身“千亿营收俱乐部”,随后的2015-2018年,公司营收停滞不前,增幅再也没超过5%,利润还出现了下滑。

魔咒背后,是这家32岁的公司,经过多元化发展后,产业结构已经相当冗余和复杂。仅2014年财报披露的业务群就有11个。

2018年底,TCL发布数十条公告拟将公司旗下直接或间接控股的9家公司包括TCL电子、TCL通讯、TCL家电等几家重要的控股子公司,业务涉及彩电、空调等家电、手机以及音视频产品,相当于公司最后只留了一个显示屏的业务。

被剥离的业务占总收入的三分之二左右,对价只有47.6亿元,加上接盘方是李东生控制的公司,彩电大王剥离彩电的这波大动作,在当时引发了不少讨论。

对比TCL电子、TCL通讯、华星光电等三个主要子公司的财务指标,TCL剥离其他业务似乎也有些道理。

TCL电子虽然是营收占比最多的,但公司创造的净利润远不如华星光电。

2014年-2018年,TCL电子的净利率普遍在2%以下,2015年甚至只有0.05%,而华星光电的净利率最少时也有8%,高时能达到15.9%。

2020年—2021年,就是华星光电“运气”好的时候。

02、周期劫

面板是公认强周期行业,其周期性主要由产能和需求周期叠加经济周期造成的。

产能方面,面板生产线是重资产、投入时间长的生意。

以国内面板厂为例,华星光电11代线投资500亿元,京东方400亿元投资合肥10.5代线、300亿投资福州8.5代线。从设计到投产,时间一般在两年左右。

由于面板行业高投入、长周期的特点,供给端的反应往往滞后于需求端,导致需求上升前期面板市场供给不足,价格上涨,需求褪去,厂商却无法及时抽身的现象。

需求端主要受经济周期的影响。这也很容易理解,收入缩水的时候,电子产品换新周期就变长了。

疫情以来,居家办公、居家网课引发需求上升。供给端,LCD的龙头三星、LG退出,转向OLED(有机发光二极管),释放出的市场,京东方和华星光电都吃到了红利。

面板是高技术、资金壁垒的行业,按理说龙头容易构筑护城河,三星、LG为什么会退出LCD?

在面板行业存在着一个规律,是京东方原董事长王东升的理论,也叫王式定理,即“每36个月,标准显示产品,价格下降约50%,若要生存下去,产品性能和有效技术保有量必须提升一倍以上”。

通俗来说就是,产品价格降得很快,但资本投入也必须持续,性能和技术必须有突破。王氏定理为后来者居上提供了可能性。

当然,在高技术、资金壁垒的产业里,要追赶或者弯道超车,后进入者往往需要以低价竞争才能拿到市场份额,这需要后进入者高额且持续地投入。

和芯片、新能源一样,面板行业的发展过程中得到了国家政策和资金方面的大力支持。国内的企业通过技术突破和规模效应,降低了成本,也把价格拉到了低位,叠加行业本身的周期性,波谷无利可图,国外原本的强势企业退出这一市场,转寻利润率更高的行业。

面板行业的发展也是国内很多行业发展过程中的缩影。

回到TCL。2019年第四季度,面板价格回暖,2020年开始起飞,到2021年下半年价格出现拐点。

股价则先于面板价格回暖开始上升,行情终结也早于面板价格拐点。如果从2020年开始算起,TCL的股价就是从4元起飞,上涨超过130%,然后又落到了现在的4元。

2021年,TCL大尺寸面板出货量同比增长38%,收入同比增长95%,贡献了123亿净利润,带飞公司整体净利润创历史新高。

从年内来看,随着面板行情拐点出现,TCL科技的营收增速也随之下降,三季度营收环比涨幅已由上期31%跌至10.6%,四季度环比下降8.6%。

面板价格下降,让TCL仓库里的存货发生了减值。2021年,公司资产减值损失高达29.11亿元,同比增长4.7倍,其中有66%是来自存货跌价损失。

分季度看,2021四个季度的资产减值损失分别为3亿元、5亿元、7.6亿元、13.6亿元,可以看出三、四季度减值损失扩大,恰好对应面板周期下行。

2022年一季度,TCL收入环比下降4.8%,同比增长25.8%,归母净利润下滑43.9%。

TCL也好,京东方也好,业绩波动大,且在追赶阶段往往还没收获上一轮资本开支的果实,又必须新一轮借债以跟上行业革新,进行高额的资本性支出。

尽管他们推动了国家的产业发展,但现行的估值体系是从股东利益*化出发,无论是从利润还是现金流的角度,面板行业都算不上好的商业模式。

现金流的开支无可避免,于是盈利能力的稳定性,也是公司治理的一个指标。

03、近忧远虑

盈利的稳定性在于两点,一是面板行业能否变成弱周期行业,二是通过其他业务让平滑整体业绩波动。

先看周期性。

华西证券研报显示,从TV市场上看,60—70英寸是未来*的主流尺寸,超大尺寸的市场规模很小,10代线的切割范围包括了该领域,也就是用于TV的LCD技术世代升级达到极限,新进入者不再具有后发优势。

也就是京东方和华星光电作为面板双雄的竞争格局将越来越清晰,随着市场份额向头部集中,来自产能侧的周期性将会减弱。

从需求侧看,消费电子产品需求弹性大,目前在全世界范围内,战争、疫情、地缘政治、贸易保护主义等非和平因素居多,中短期的需求侧受宏观经济影响较大。

此外,破坏性创新的威胁仍然存在。

从生命周期来看,CRT已被埋葬在历史中,LCD技术步入成熟期,OLED风头正盛。普遍认为,大屏领域仍是LCD为王,OLED则主要在中小屏领域应用。

OLED大屏化*的难题其实是成本,正如当时有声音认为液晶显示屏成本过高,无法替代CRT技术一样,未来OLED会不会攻入LCD的基本盘,是强周期会不会持续下去的关键因素。

再来看以其他业务减小公司业绩波动。

TCL在2020年收购的中环股份,在2021年和2022年一季度,净利润同比分别增长200.6%和96.2%,尤其是今年一季度,占到TCL净利润的60%以上。

但这样的增长是否稳定?产能过剩是摆在TCL面前更大的难题。

中环的主业围绕硅材料展开,处于半导体产业链中游,是全球单晶硅双龙头之一,也是全球*的太阳能硅片制造商之一。

这同样是一个具有周期性的行业。经过2018、2019的高速发展后,单晶硅的市场需求明显放缓,市场供给却逐渐走高。

据中国能源报报道,2021年光伏市场需求是160-170GW左右,而供给达到200GW。目前光伏行业仍处于上升阶段,随着入场者越来越多,产能大概率将持续上涨,加剧竞争。

相比于战略方向,TCL更为棘手的是资金问题。

面板、光伏、半导体,不管哪个,都是资产极重的行业。

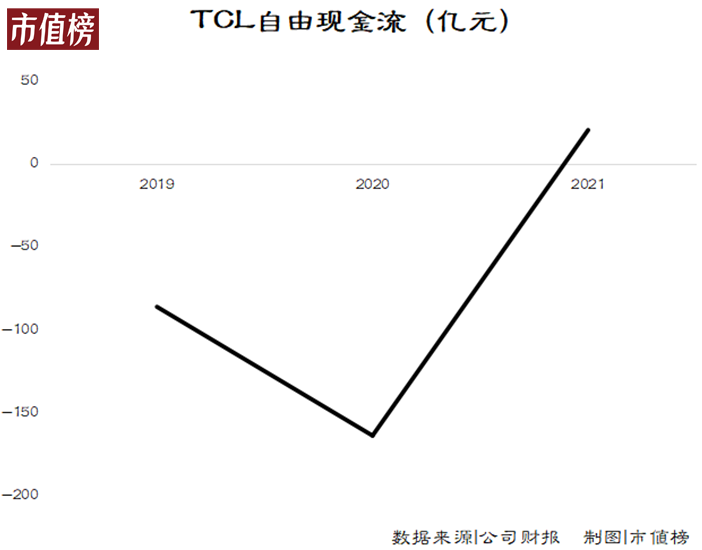

从2019年到2022年*季度,TCL只有2021年这一个年度,实现了正向的自由现金流(经营活动现金流净额-资本性开支),京东方也是从2012年开始首次实现自由现金流为正。

也就是说,在这些重资产行业中,依靠自身经营产生的现金流无法满足生产、扩张的需求。

巨大的资金缺口,只能依靠融资解决。融资分为债权性融资和股权性融资。

股权性融资,一般是定增,要看时机。去年,京东方进行了一波增发融资,TCL也出了定增预案,到现在尚未能实施。以去年的价格进行融资,比现在划算得多。

此外,两次定增之间的时间间隔,曾经的要求是不得短于18个月,目前时间被缩短了,股权融资的时间成本降了下来。但未来政策存在变更的可能性,且进程不由自己掌控,资金的使用却是计划性的,公司容易陷入被动。

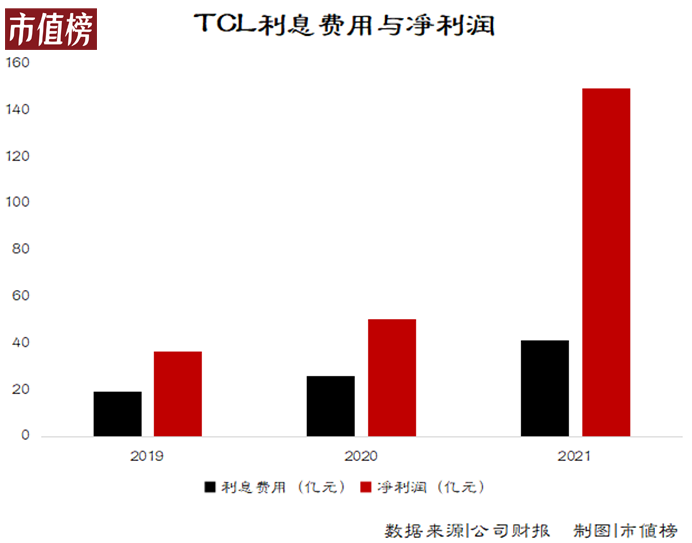

债权性融资则会增加企业的财务负担。2021年,TCL的利息费用高达41亿元,今年*季度,又付出了10亿元的利息,严重吞噬净利润,让本就不被看好的商业模式雪上加霜。还有一部分利息因为资本化处理,基本不影响当期的净利润,但是会形成现金的流出。

为了融资,TCL将超过一半的固定资产进行抵押,2021年,尚未到期的158亿元应收票据被背书或者贴现,这也是一种利息成本。

这样的资金压力,TCL将长期背负。

参考文献:

[1]《面板龙头的戴维斯双击系列深度分析报告》,东北证券;

[2]《三大角度分析 LCD 面板能否变成弱周期行业?》国海证券;

[3]《TCL科技深度报告》,华西证券;

[4]《64岁李东生的“鲑鱼计划”:颠覆或者被颠覆》,华夏时报

[5]《万物生生:TCL敢为40年》,秦朔、戚德志