近期,一系列矛头都在调转方向。无论是手机芯片厂商频繁削减订单,还是CINNO Research发布的国内手机销量数据的大幅下滑,都传递出消费市场需求消极的信号。

然而,数据中心市场正在呈现出另一番景象。

台积电2022年*季度披露的财报显示,其手机芯片贡献的营收在近年来首次跌落神坛,被HPC超越。

前不久美光科技CEO Mehrotra表示,数据中心已经取代移动设备成为2021年*的内存和存储市场。此前,2012年移动市场超越PC市场,成为*的内存和存储市场)。美光2022财年第二季度财报能看到,数据中心收入同比增长超过60%。

尽管当前存在全球通胀恶化和其他负面的宏观因素,但各行业的数字化转型仍在加速,服务器芯片的需求持续强劲,并对未来几年的市场趋势保持乐观态度。

可见,在万物互联及数字化不断加速的大浪潮之下,数据中心市场迎来加速发展机遇。据市场调研Gartner公布的预测数据显示,2022年全球数据中心系统IT类支出将达到2265亿美元,同比增长4.7%,2023年将达到2370亿美元。

01、三巨头激战数据中心

随着数据中心、高性能计算、人工智能等领域涌现出来的新风口。参与其中的企业面对机遇,需要快速布局,提升自身竞争力。

英特尔、英伟达和AMD作为数据中心领域的头部玩家,已经将他们的近期计划摆在桌面上,看起来这将是一场激烈的竞争。

英特尔:加码数据中心GPU

与PC互联网、移动互联网相比,眼下数字经济的愈发繁荣,数字经济对半导体、算力、连接和人工智能的需求,将呈现滚雪球式爆发增长,数据中心的时代大幕逐渐拉开。

CPU时代,英特尔踏准了算力发展的潮水涌向,并且大获成功。

近年来,确立“以数据为中心”转型目标的英特尔,持续通过并购等举措丰富自身在数据中心领域的布局,包括收购优质的FPGA、ASIC公司,再加上研发独立GPU、IPU、神经拟态芯片、量子计算芯片,以及研发统一编程软件工具oneAPI,实现了覆盖多重架构的产品组合。

英特尔首席执行官Pat Gelsinger表示,虽然英特尔的处理器仍然是大型数据中心使用最广泛的处理器,但竞争对手更快增长,并抢走市场份额。这个市场将成为英特尔重夺优势地位的关键战场。

伴随着边缘计算、5G、AI、云游戏、流媒体等新兴技术和行业兴起,“计算”这一概念再次被拓宽边界。英特尔希望在长期以来所擅长的CPU与集成型GPU之外,拓展在独立GPU领域的优势,以此来满足这些新兴行业对于算力的渴求。

英特尔灵活的Xe图形架构为其GPU带来了优异的泛用性,单从架构技术层面就可以看出,英特尔GPU绝不仅仅只是在消费市场一争高下。英特尔Xe图形架构从研发之初就考虑到了灵活性和泛用性,在一种架构下实现了四种不同规格的微架构设计,进而覆盖不同应用需求。Xe图形架构的出现,也正式宣告了英特尔向高性能GPU领域进军的决心,同时Xe架构也完成了英特尔对Scalar(CPU)、Vector(GPU)、Matrix(ASIC)、Spatial(FPGA)四大计算类型的芯片全覆盖。

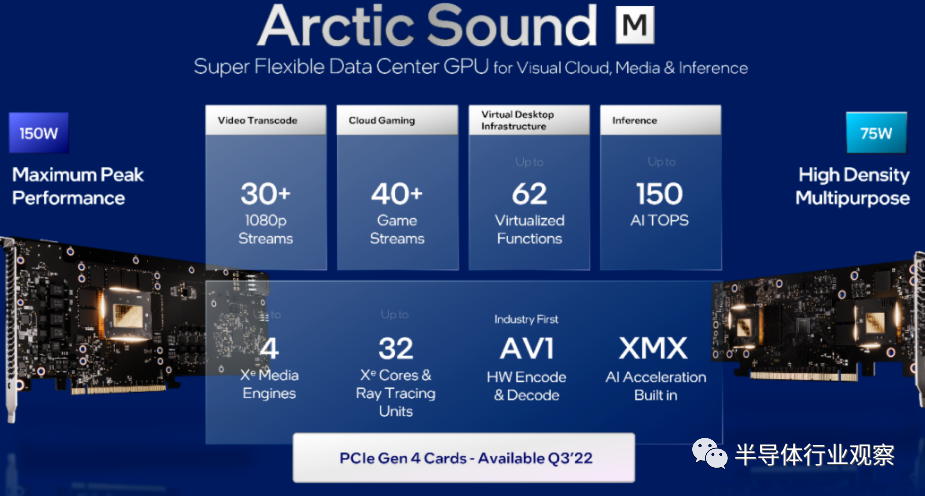

今年以来,英特尔在GPU上的动作密度之高和力度之大不断刺激着业界的神经。2月,英特尔先是调整组织架构,正式成立加速计算系统与图形事业部(AXG);同时公布独立显卡Arc系列出货时间表,并宣称今年要卖上400万张;紧接着,5月的2022英特尔On产业创新峰会(Intel Vision)上,此前高调宣布回归显卡市场的英特尔,全新推出了一款面向数据中心的多用途独立GPU ——Arctic Sound-M(ATS-M)。

据介绍,ATS-M是英特尔在该领域*配备AV1硬件编码器的独立GPU,支持高质量转码和高性能的强大GPU,能够提供每秒150万亿次运算(150 TOPS),值得一提的是,ATS-M是一款能够真正满足多媒体转码、视觉图形处理和云端推理等企业级生产力场景需求的“多用途GPU”。

据悉,目前这款GPU已获得超过15款来自戴尔、Supermicro、思科、HPE、浪潮和新华三等合作伙伴的系统设计,预计将于今年第三季度上市,将让本就火爆的GPU市场竞争再次升级。

除了ATS-M之外,英特尔此前多次提及的为Aurora超级计算机项目所打造的Ponte Vecchio GPU同样展现了惊人的图形计算能力,有望帮助英特尔在未来十年内达到更多的计算算法,利用显卡技术进入数据中心和机器学习系统,让消费者通过AI和HPC应用获得更多的开发和功能。

实际上,英特尔一直在加码数据中心GPU业务。英特尔于近期宣布收购芬兰的一家名为Siru Innovations的公司,以增强其在图形领域的知识产权(IP)与技术储备。

对于英特尔而言,从传统芯片公司迈向数据服务型公司时,实现增长就已经注定不再只依赖自身所擅长的CPU。尤其近年来人们对于无处不在的算力的需求,让英特尔更加明确了GPU图形计算能力的重要性。

然而,英特尔想要在数据中心GPU领域有所突破,英伟达与AMD是横亘在其面前的两座“大山”。市调机构JPR公布的2021年第四季度GPU显卡市场报告显示,独立显卡方面AMD份额达到19%,英伟达则为81%。此次英特尔推出数据中心GPU可以视为正式向英伟达、AMD传统GPU巨头的腹地挺进,借助ATS-M、Ponte Vecchio这样的高性能GPU加速生态建设与完善,进而使GPU成为英特尔芯片业务的强力增长点。

今年早些时候,英特尔还公布了Falcon Shores XPU产品线,作为一种新颖的可扩展芯片设计,其旨在利用x86与Xe内核来处理超算工作负载。

XPU架构不是简单的CPU+GPU组合,而是集成了几项全新的技术。XPU特别之处就在于,其可以按需配置不同区块模块,尤其是x86 CPU核心、Xe GPU核心,数量和比例都非常灵活。整个Falcon Shores XPU平台将围绕oneAPI软件套件予以调整,为数据中心级芯片的本地/远程监控和管理提供开源解决方案。

根据英特尔路线图,这款XPU预计在2024-2025年前后推出。XPU战略指英特尔将重心从单独的CPU转移到跨CPU、GPU、FPGA和其他加速器的广泛产品组合。

在这次英特尔On产业创新峰会上,英特尔除了GPU还发布了AI训练芯片Gaudi2、AI推理芯片Greco,以及公布了基于FPGA和ASIC的IPU(基础设施处理器)产品路线图都是XPU战略的体现。

可以看到,英特尔的整合力也体现在技术架构上,倡导以业务导向的异构计算架构,面对业界诸多CPU、IPU及GPU等XPU多计算平台的趋势,推出了全方位解决方案。在数据中心和人工智能领域,英特尔呈现出一以贯之的战略定力,瞄准技术全局而不是单点,打造平台而不是工具,经营生态而不是独占。

英伟达:数据中心成新主角

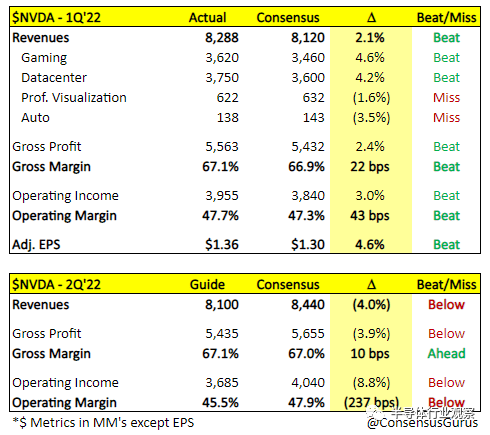

最新财报数据显示,英伟达Q1总营收为82.88亿美元,同比增长46%,超市场普遍预计的81亿美元。在“游戏业务+数据中心业务”两大巨轮驱动下,Q1总营收再度创下新高,其中数据中心业务营收规模时隔6个财季再度超越游戏业务。

从各业务增速情况来看,数据中心市场成为英伟达增速最快的业务。这也在一定程度上说明疫情红利过后消费电子需求可能难以出现井喷式爆发,而受益于全球云转型这一长期趋势的数据中心业务则继续亮眼表现,一跃成为英伟达增速最为迅猛的业务,连续三个财季增速飙升至50%以上。

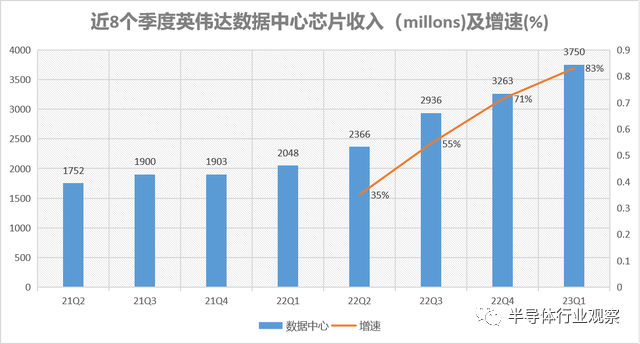

英伟达表示,数据中心创纪录的37.5亿美元收入,环比增长15%,同比增长83%。由于对外部和内部工作负载的强劲需求,来自超大规模和云计算客户的收入同比增长了一倍以上。客户的基础设施需求仍然受到供应限制,并在努力跟上需求的同时继续增加容量。

英伟达CEO黄仁勋表示:“在充满挑战的宏观环境背景下,英伟达在数据中心和游戏领域取得了创纪录的业绩。虽然游戏业务营收创新高,但随着全球对于消费电子的需求下滑,英伟达高性能游戏GPU需求势必将受到牵连。在全球云转型趋势中,各大云平台正加大力度扩建IaaS基础设施,英伟达数据中心GPU目前为IaaS云基础设施部署,以及数据中心各构建环节中不可或缺的一环。目前数据中心已经是英伟达旗下*的平台,预计未来还将创新高。”

同时根据IDC数据统计,2021年数据中心AI核心技术设施中,GPU服务器的占有率达到91.9%,预计整体市场规模将在2024年达到64亿美元。随着各方对GPU需求的增长,为服务器制造GPU的厂商的竞争也日趋白热化。

英伟达接下来的业务中心极有可能迁移至数据中心GPU,而不是其从创立之初一直重点聚焦的游戏GPU市场。

英伟达在3月份发布了其Hopper GPU架构,以及*基于Hopper架构的GPU—NVIDIA H100,并宣布了其今年的GPU路线图。与以前的 GPU一样,Hopper H100 GPU 可以作为独立处理器运行,在服务器的附加PCI Express板上运行。

黄仁勋表示,“数据中心正在转变成‘AI工厂’,它们处理大量数据,以实现智能。NVIDIA H100是全球AI基础设施的引擎,让企业能够利用其实现自身AI业务的加速。”

除了立身之本的GPU,英伟达念念不忘的CPU产品线也正在快速推进。

Grace高性能CPU成为英伟达“超级芯片”(Superchip)的主角,既可以通过NVLink与Hopper架构GPU互连,组合成CPU+GPU超级芯片Grace Hopper,也可以单独由两颗CPU组成"Grace超级芯片"。超级芯片由基于Arm Neoverse架构的144个CPU内核组成,缓存容量396MB,带宽高达1TB/秒,支持LPDDR5X ECC内存。

两种不同的配置,也展示出了Grace CPU在数据中心的典型应用场景,即既可作为独立的纯CPU模块,也可作为GPU集群中线程管理与控制模块,进一步释放当前AI大模型乃至超大模型千亿级参数并行计算效率。

在数据中心市场上,凭借其通用GPU和CUDA开发生态的配合,英伟达已经在AI、流媒体、科学计算等相关应用领域有了相当稳固的根据地。在此基础和环境下,作为已有优势业务的增量改进,在已有的市场中用自己的产品填补,推出CPU产品可谓事半功倍。

针对当前火热的数据中心市场,无论是对市场环境的把握,还是产品宣传策略的步步为营,英伟达都已经把握到了前所未有的胜机,随着其CPU产品2023年上半年出货,市场格局又将迎来一番深远的变化。英伟达表示,其数据中心产品将每两年更新一次架构,每年更新一批产品,一年针对Arm,一年针对x86。

事实上,除了上述芯片,GTC2022还发布了NVLink高速互联协议、HGX主板等数据中心业务组件更新,以及据称性能创造世界纪录、即将依托其全栈解决方案建成的Eos 超级计算机,隐约已烘托出英伟达作为数据中心市场“领军者”的风范。

此外,英伟达还推出了液冷GPU,以提升数据效能,其*液冷GPU基于A100芯片开发,采用直接芯片(Direct-to-Chip)冷却技术。此前英特尔宣布,计划建造一座实验室研究利用液冷技术冷却高能耗CPU。此外,包括微软、谷歌等巨头也在液冷领域进行相关研究,如微软曾实验将数据中心沉入大海运行,以减少能源和水消耗。

这意味着主流芯片厂商在数据中心转向低能耗市场趋势下,齐齐在新领域展开交锋。各国的能效方案已经开始望向数据中心,英伟达也必须紧跟这一节能减排的趋势,明年正式推出的HGX Grace和HGX Grace Hopper,也将推出风冷和液冷两种版本。

综合来看,英伟达在数据中心领域主打“GPU+DPU+CPU”的芯片路线,为此,英伟达先是花费69亿美元收购了以色列网络设备商Mellanox,而后又推出面向数据中心大规模人工智能和高性能计算应用的自研CPU——基于Arm架构的Grace芯片。

今年英伟达再次加码,除了上述介绍的Hopper H100 GPU及Grace超级芯片外,还收购Bright Computing为其进入“工业HPC时代”奠定了良好的基础,也是英伟达从一家芯片公司向加速数据中心解决方案提供商转变过程中的又一个里程碑。

尽管英伟达数据中心业务在2019年才起步,但得益于AI和图形增长,X86 CPU衰落,以及数据中心计算规模增长,增长速度极快,全球主要云计算提供商都在使用英伟达产品,仅在去年该部分的业务收入就已经超过了100亿美元。

未来,随着市场需求的持续释放,英伟达数据中心业务或扛起“吸金”大旗。

AMD:补强最后一环

在英特尔和英伟达积极布局数据中心市场之际,另一边的AMD也没有闲着。

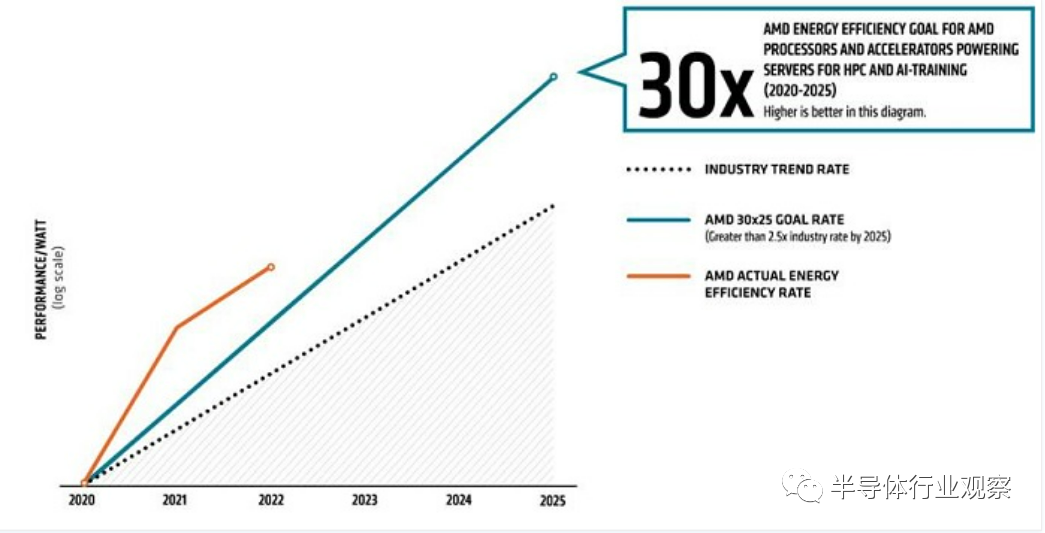

AMD提出一项业务战略,以着重高性能计算(HPC)的研发。与2020年相比,AMD希望在未来五年内将数据中心能效提升30倍。

在未来几年数据中心业务的发展目标与趋势需求之后,AMD为此进行积极准备。

此前几年,AMD推出了三代霄龙(EPYC)服务器CPU、以及两代CDNA架构加速卡。在此基础上,AMD致力于扩展其数据中心设备的基础性能,包括改进每瓦性能效率和应用优化、将精力集中到产品堆栈上、以及在提升性能的同时降低功耗。

在数据中心领域,AMD保持着强劲的发展势头,AMD EPYC处理器、AMD Instinct加速器和数据中心解决方案越来越多地被新客户和扩展的云产品所采用。2021年第四季度有一百三十多个基于AMD产品的公开云实例推出。

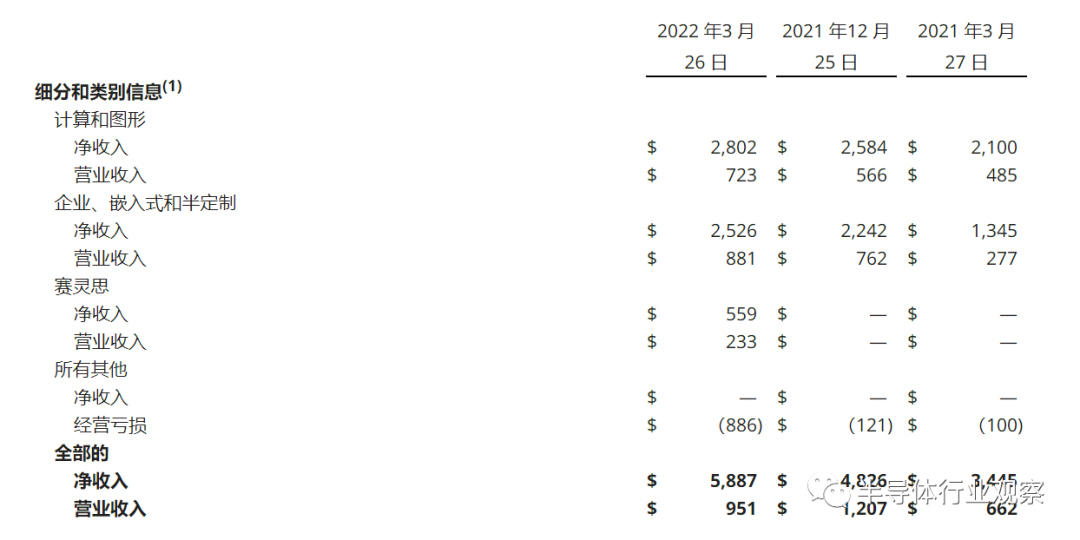

从季度财报来看,AMD计算与图形业务保持稳健增长,在数据中心芯片的出货推动下,得益于更高的 EPYC 处理器收入、企业嵌入式和定制部分产品销售占比不断提升,本季度该分部收入增长88%,继续超市场预期。

AMD 2022年Q1财报(图源:AMD)

从企业、嵌入式和半定制分部的收入增速来看,过去两年爆发式增长,主要是AMD在数据中心市场对英特尔发起了猛攻,并且伴随行业的加速发展,而迎来了快速的放量。

当前,AMD已经开始推出用于企业计算的Instinct MI250系列GPU加速器,新产品比之前的MI100 系列快得多,内存总线从 4096位翻倍到8192位,内存带宽从 1.23TBps升至3.2TBps,性能从FP64的11.5 TFLOPS 增长到47.9TFLOPS。

Instinct加速器专为数据中心计算的新时代而设计,可增强 HPC 和 AI 工作负载以推动新发现。AMD Instinct系列加速器可以为从单服务器解决方案到世界上*的超级计算机的任何规模的数据中心提供行业*的性能。

前不久,AMD宣布全面推出世界*采用3D芯片堆叠的数据中心CPU,即采用AMD 3D V-Cache技术的第三代AMD EPYC(霄龙)处理器,代号“Milan-X(米兰-X)”。这些处理器基于“Zen 3”核心架构,进一步扩大了第三代EPYC处理器系列产品,相比非堆叠的第三代AMD EPYC处理器,可为各种目标技术计算工作负载提供高达66%的性能提升。

除了不断研发高性能产品之外,AMD也正在通过收并购来增强自身在数据中心市场的实力。

AMD通过收购 Xilinx完成了半导体行业历史上*的一笔收购,打造了业界高性能和自适应计算的*,拥有最强大的*计算、图形和自适应 SoC 产品组合。在收购了赛灵思以后,AMD的产品线更加完整,尤其是在数据中心的能力不断增强。

此外,AMD还以约19亿美元收购了DPU芯片厂商Pensando。Pensando 的分布式服务平台将通过高性能数据中心处理单元 (DPU) 和软件堆栈扩展 AMD 的数据中心产品组合,为数据中心提供*的表现和*的成本。Pensando的产品已在高盛、IBM Cloud、Microsoft Azure 和 Oracle Cloud 等云和企业客户中大规模部署。这笔收购将使得AMD在数据中心领域的布局更加完善。

DPU是数据中心继CPU和GPU之后第三颗重要的算力芯片,作用在于卸载CPU部分算力并释放到上层应用中,支持存储、安全、服务质量管理等基础设施层服务,帮助使用者获得超高性价比的算力,有效克服通信延迟,提升数据安全水平。近年来AMD、英特尔及英伟达都在积极布局数据中心,而DPU成了不可漏掉的一环,在此之前,英伟达与英特尔都已经布局DPU产品业务,用以强化数据中心布局。英伟达已经推多款DPU产品,还将在今年推出全新计算平台BlueField-3 DPU。英特尔在2021年推出全新的基础设施处理器IPU,被视为英特尔版本的DPU。

对于AMD来说,如果想要在数据中心领域与英伟达和英特尔竞争,那么必然需要补齐DPU,而通过收购的方式,无疑会更为快速便捷。此前AMD已经通过收购赛灵思补齐FPGA,如今收购Pensando之后,AMD可以说已经拥有高性能CPU、GPU、FPGA及DPU芯片,将有能力提供更广泛的高性能和自适应解决方案组合。

今年,AMD Zen4架构的锐龙7000系列处理器呼之欲出。而在数据中心领域,下一代霄龙7004系列也提上日程。其实早在去年11月,AMD就宣布了下一代霄龙的路线图,Zen4架的品代号Genoa,最多96核心,Zen4c架构的代号Bergamo,最多128核心,都支持DDR5、PCIe 5.0。

曾几何时,AMD在服务器市场上几近消失,Zen架构的EPYC诞生后一路势如破竹,不断攻城略地,啃下一个又一个硬骨头,得到了行业和客户的普遍信赖。

根据AMD提供的最新数据,目前已有465个云实例部署了AMD EPYC处理器,其中微软Azure HBv3虚拟机已全面升级基于AMD 3D V-Cache缓存堆叠技术的第三代EPYC 7003X系列,推动了 Azure 高性能计算 (HPC) 平台有史以来采用速度最快的补充;Google Cloud C2D虚拟机、Amazon EC2 C6a/Hpc6a也都使用了AMD EPYC处理器,为客户在电子设计自动化和计算流体动力学等领域的 HPC 工作负载带来强大的性能。

接下来,随着Zen4架构霄龙处理器的推出,AMD将在数据中心市场继续攻城略地,啃下下一块“硬骨头”。

02、写在最后

笔者曾在一文中提到,数据中心市场已成为行业巨头竞相角逐的新风口,纷纷加大投入和布局力度。数据中心芯片市场由英特尔、英伟达、AMD三分天下的格局已经初显。

从营收规模比较,AMD短时期内仍然缺乏与英特尔和英伟达竞争的实力,但目前AMD的策略足够灵活,凭借立基市场不断抢占市场份额,再利用近期的多笔收购案补足技术短板,极大加强自身在数据中心芯片市场的竞争力。英伟达在立身之本的GPU之外,念念不忘的CPU产品线正在快马加鞭地推进;英特尔则通过加码高性能GPU挺近“敌方腹地”,以及多计算平台整合的策略深耕数据中心市场。

数据中心领域的头部玩家们,已将其近期计划摆上桌面,一场激烈的竞争一触即发。