去年底就传出寻求上市的快餐连锁品牌“老乡鸡”,终于在近日在上交所披露了其上市招股书申报稿,正式冲刺“中式快餐*股”。

据招股书披露,此次冲击A股,老乡鸡拟发行新股6353万股,募资资金12亿元,其中,4.75亿元用于华东总部项目,5.1亿元用于新增餐饮门店建设项目,2.15亿元用于数据信息化升级建设项目。

招股书还显示,2021年老乡鸡营收近44亿元,同比增长27.18%,净利润1.35亿元,同比增长28.57%,老乡鸡的市场主要集中在大本营安徽省,2021年,来自安徽市场的收入占比达82.01%。

01、走出安徽不易

据招股书显示,2019年至2021年,老乡鸡的营业收入分别为28.59亿元、34.54亿元、43.93亿元,同比均有较大幅度的提升。同时,2019年至2021年,老乡鸡归母净利润分别为1.59亿元、1.05亿元和1.35亿元,增收不增利的状况明显,2021年的营收是2019年的1.5倍,但是净利方面却比2019年还低许多。

老乡鸡2003年成立,花了12年让营收超过10亿,接着用了两年超过20亿,又用了1年超过30亿。创始人束从轩曾预计,到2023年,老乡鸡将成为一个百亿级的餐饮企业。餐饮企业的营收增加只能靠不断开店实现,束从轩表示,2023年老乡鸡将实现1500家直营店目标。

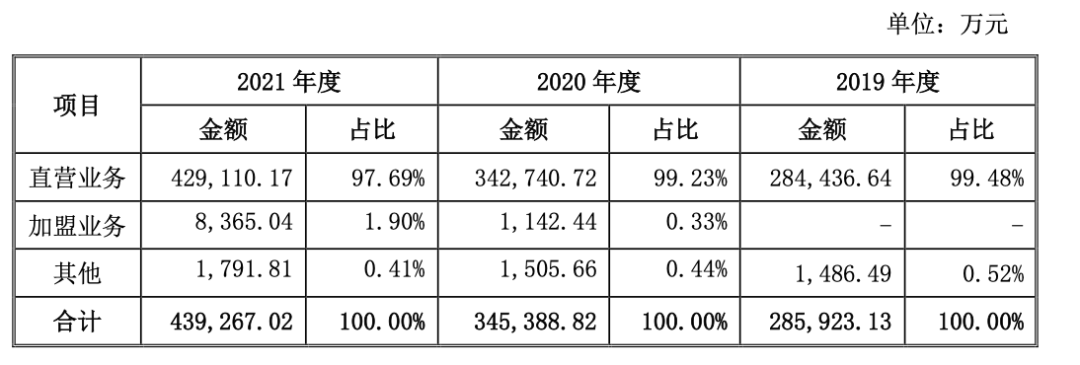

截至2021年底,老乡鸡拥有直营门店991家、加盟门店82家,共计1073家门店。主要以直营门店的销售业务为主,2021年,老乡鸡直营业务收入42.91亿元,占总收入的97.69%,加盟业务收入0.84亿元,占比1.9%,其他零星销售0.18亿元,占比0.41%。

门店布局方面,老乡鸡一直聚焦安徽发展,目前连锁门店已覆盖安徽省内所有地市。老乡鸡于 2017 年开始走出安徽,目前已拓展到了江苏、湖北、上海、深圳、北京、浙江等区域。

不过,从2017年走出安徽到现在近5年时间,无论从门店数量还是收入贡献方面,安徽仍是主要市场。截至2021年底,安徽门店673家,占比62.72%,2020年底,安徽门店占比71.57%,2019年则为75%。

近三年,老乡鸡在快速地走向全国,想要为上市之路讲个好故事。

值得注意的是,老乡鸡在招股书中特意强调了现有区域市场较集中的风险。2019年至2021年,老乡鸡在安徽市场的收入占比分别为82.01%、79.97%、70.65%。

由于老乡鸡的生产加工基地仍主要在安徽省合肥市,受限于新鲜及短保食品的销售半径,老乡鸡虽然向安徽市场以外的区域拓展,但目前依然存在着营业收入主要来源于安徽地区的市场集中风险。

毛利率方面,2019年至2021年,老乡鸡毛利率分别为19.02%、17.28%、16.56%,呈明显下降趋势。老乡鸡称是原材料成本上升、人工成本上升和疫情影响所致。具体来看,2021年,老乡鸡华南和华北毛利率分别为-69.12%和-44.90%,华东地区的毛利率为19.1%,华中地区为3.51%。对华南和华北两区毛利率的表现,老乡鸡称原因为新开门店。

02、省外公司盈利难

疫情给老乡鸡带来的变化很大。

2020年开始,老乡鸡全面开放了特许加盟业务,带来的门店数量大幅增加。2020年,新增13家加盟店,2021年加盟店数量达82家。

2021年,老乡鸡首次采用了劳务派遣的用工方式,人数超千余人。根据《劳务派遣暂行规定》,用人单位使用被派遣劳动者数量不得超过其用工总量的10%,老乡鸡也合法地按照规定并未超过10%,而是以1350名劳务派遣员工占比9.11%的比例雇佣劳务派遣员工。

对此,老乡鸡称,该1350名劳务派遣员工中,978人为公司前员工。产生原因员工因年龄较大、流动性较等原因,社保、公积金个人部分缴纳医院较低。经协商后,从公司离职,再入职到劳务派遣公司回来从事临时性、辅助性或替代性的工作。

业内人士认为,很多餐饮企业里,年龄大、文化水平较低的后勤、服务员等,会对缴纳社保、公积金中个人部分影响到手工资变少而介意,但由于知识水平的欠缺,选择劳务派遣再工作的毕竟是少数,一份工作对于他们来说并不容易。但是对企业来说,最直观的影响就是可以减少工资成本,包括招聘、用人、培训等成本,其次通过劳务派遣,降低五险一金中企业需承担的成本,另外还可以降低企业的用工风险成本。

值得注意的是,老乡鸡还表示,为了便于劳务用工的招聘和管理,2021年度,老乡鸡劳务用工还转为由第三方劳务外包公司管理,转为劳务外包人员,进一步降低了企业的用工成本。

不过,老乡鸡的“出圈”却是因为创始人的员工关怀事件。

“出圈”也发生在疫情期间,束从轩在2020年元宵节当晚发布视频,称在疫情期间的损失有5亿元,但员工联名在疫情期间不要工资的行为是“糊涂”,并现场手撕联名信。虽然有“卖惨”博同情的营销嫌疑,但确实赚了一波好感与知名度。

卖惨”可以营销,但对上市帮助不大。

招股书显示,截至2021年底,老乡鸡的14家全资子公司中,仅有两家子公司实现盈利,分别为“肥西老母鸡农牧科技有限公司”和“肥西老母鸡食品有限公司”,净利润分别为0.39亿元和1.82亿元,其余净利润均为负。一家控股子公司净利润也是负值,同时无参股公司。

而这两家盈利的公司都在安徽,换句话来说,老乡鸡在省外的自公司,2021年都是亏损状态。

值得一提的是,老乡鸡在招股书中称坚持公司“月月上新”。在营业收入同比增长超27%的情况下,老乡鸡的研发投入同比却显著下降。2019年至2021年,老乡鸡研发费用分别为719.48万元、1428.54万元、912.88万元。2021年研发费用占营业收入的比例为0.21%。仅占2020年度0.42%的一半。同时还低于2019年度的0.25%。

中国连锁经营协会(CCFA)与华兴资本联合发布《2021年中国连锁餐饮行业报告》中就提醒餐饮企业,企业在不断开店扩张的过程中,一般内部组织建设能力的优先级,要高于产品的持续迭代能力,此时新的有独到口味的其他品牌门店的出现,将会是一个的威胁。因此,餐饮企业在不断扩张自己门店数量的同时,也需要对产品进行持续的更新和升级,保证自己不会达到一定规模之后难以再继续扩张。

03、加速拥抱资本

招股书中显示,老乡鸡是一家专业提供中式快餐的全国连锁经营企业。主要产品有肥西老母鸡汤、葱油鸡、香辣鸡杂、竹笋蒸鸡翅、鸡汁辣鱼、鸡汤娃娃菜等菜品以及米饭、面食、粥品、饮料等。

在招股书中,老乡鸡将同是快餐连锁企业的肯德基、麦当劳、真功夫、老娘舅等品牌强调互为竞争对手。

肯德基、麦当劳的西式快餐在国内大部分城市均有门店。而中国本土的中式餐饮连锁企业目前具有一定的区域性,如真功夫主要位于华南地区,老娘舅主要位于长三角地区,老乡鸡主要位于华东地区。

也许没有疫情,国内的快餐品牌仍能安于一隅。

稳定的现金流,并不热衷与资本接触,甚至有企业喊出“绝不上市”的口号,但是疫情后,经历过客流和现金流危机的餐饮企业,看到了自身的脆弱性和资本的力量,开始重新思考与资本的关系。

老乡鸡A轮融资的投资方加华资本创始合伙人、董事长宋向前曾表示,中式快餐系统的成功和品牌的崛起在今天的时代,是个确定性很高的事情。

争抢“中式快餐*股”,老乡鸡的上市之路其实算晚的了。今年年初,消费市场迎来一波上市潮,连锁餐饮企业成为急先锋。杨国福麻辣烫、乡村基、老娘舅、和府捞面等多家连锁餐饮企业纷纷向外披露资本市场进程。

从多家已披露的IPO招股书的财务数据上看,老乡鸡从盈利或门店数据上均不是最出彩的,2月拟赴港上市的杨国福门店超5700多家;同是中式连锁快餐的乡村基主要市场在川渝地区,2021年前三季度的营收达34.24亿元,同期的净利润为1.63亿元,超过老乡鸡2021年整年净利。全国市场上看,刚走出安徽没多久的老乡鸡也没有很大的话语权,能否顺利上市,还需要时间和市场的考验。