从营销“噱头”到电商主流模式之一,视频创作者挖掘粉丝价值的“直播带货”发展壮大仅用了三四年时间。

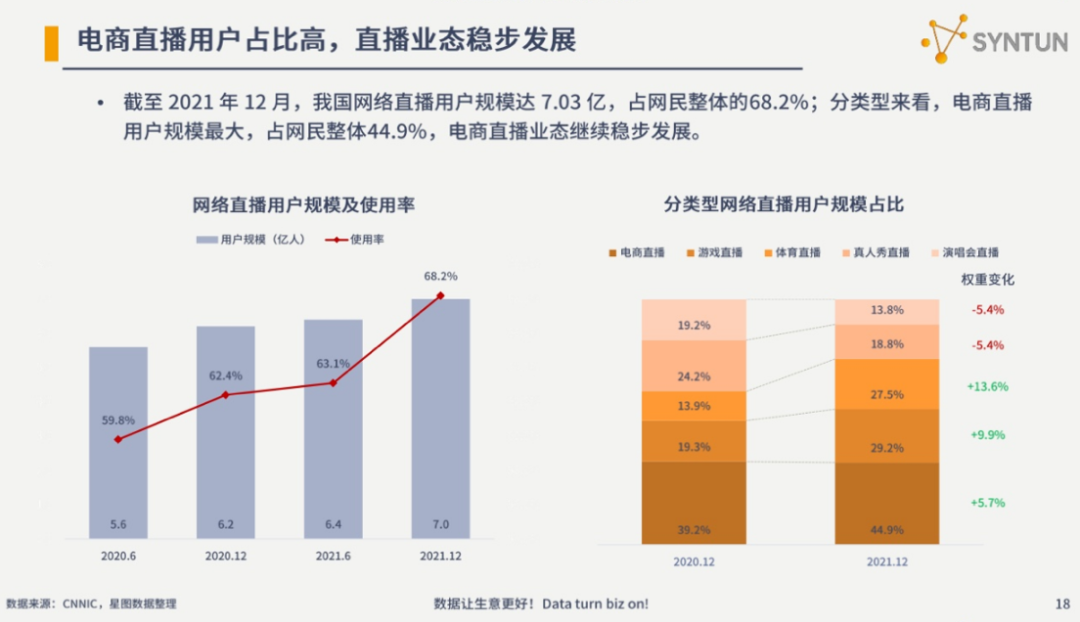

据CNNIC数据统计,2021年中国电商直播用户规模为4.64亿,较2020年12月增长7579万,已占网民整体的44.9%。而在2018-2020年发展最为迅速的“起跑阶段”,艾瑞咨询数据显示电商直播在网购市场的渗透率从1.5%飙升至10.6%,期间电商直播市场规模年增长率高达197%。

几年间,带货江湖有野蛮生长也有乱象横生。市场入局者众多,公开信息显示,2020年抖音电商的GMV(商品交易总额)高达5000亿元,淘宝直播为4000亿,快手为3800亿。谨慎的B站也在去年双十二前夕,加入了小黄车的功能,成为UP主商业化的重要一环。时至2022,行业已经历不止一轮洗牌沉淀,主流玩家逐步走向稳健运营,也有观望已久的新玩家找到了自己的入场时机,实现单场带货GMV超2000万的爆款。

1 狂奔式发展后,电商直播进入“深水区”?

国内电商直播的发展历程,读娱君认为可以分为“蛮荒期”、“沉淀期”、和如今的“深水期”三个阶段。

在2018年之前,电商直播定位几乎是传统电商平台的“附加功能”。2016年淘宝直播的入局正式将直播内容形态从秀场、游戏领域中扩张出来,催生了*、薇娅等行业头部电商主播,随后京东、抖音、快手等电商、短视频平台各自加码布局,辛巴、罗永浩、李湘等各路网红、名人、明星纷纷下场,最终深入改变了整个电商市场的玩法。

在电商直播发展早期,行业发展速度近乎飞跃,但随着令人激动的销售数字而来的,还有大量急不可耐的入局者以及花样繁多的“翻车“乱象,负面新闻频出。这期间发生的直播带货负面事件主要有三类:

其一是产品质量丑闻。如辛选“糖水燕窝”事件、潘长江涉嫌“卖假酒”事件、罗永浩卖品牌羊毛衫是假冒伪劣产品等,有的是供应商审核不严,有的是主播擦边球行为;

其二是明星玩票带货销量翻车。因为不少营销活动仍然把直播带货视为噱头,因而在主播选择上迷信名气流量,导致在直播带货前并未做好功课,不少明星、名人主要就是露脸站台引流,对商品几乎一无所知,最终销量平平令品牌方大呼上当;

其三是主播涉税等个人问题,事件众所周知,这里就不展开了。

蛮荒狂奔过后,整个行业进入冷静沉淀和监管规范期。一方面2021年国家各部委出台系列监管政策,如《网络直播营销管理办法(试行)》《网络直播营销选品规范》等,为电商直播行业设门槛、划底线、树标准;另一方面,电商直播从业者们自身也意识到“噱头式”的直播并不具备长期价值,单纯依靠明星名人个体流量的直播也不稳定,需要找到更稳定长期的价值根源,整个行业也逐渐开始自我变革。

在读娱君看来,经过蛮荒期和沉淀期这几年的“大浪淘沙”,电商直播行业目前逐步进入深水期,在新的发展阶段呈现出了以下趋势:

其一,市场整体风气“去浮躁化”,重视实际品牌效益而非追逐噱头和浮夸数字;其二,直播主体越来越多元,垂类细化,平台策略差异化、渴求创新。依靠名气的明星网红、自产自销的品牌自播、以及以专业见长,各内容垂类的新媒体内容生产者均有入局,高客单价、长决策链商品也已进入主流,不同品类、不同平台直播带货风格出现越来越明显的差异。

2 新阶段的新玩家:家具也能直播带货?

“深水期”的直播带货特征也能视为“回归价值”,品牌、平台、主播都在寻求适合自己的多元化、高效率路径。具体现象是很多的,比如头部直播网红团队对选品质量、售后的极度重视;比如名人直播带货开始去“个人化”,逐渐建立起以品牌商品为核心的直播理念;比如平台电商直播重点方向差异化:快手逐渐倾向与产业带经济高度融合,抖音和品牌自播的高度适配性等。

除了这些布局已久的平台外,B站是前几年少数没有贸然入局电商直播的谨慎平台之一。自2021年开始,B站终于开始了UP主直播带货的尝试,2022年以来其动作则更加频繁。

在电商直播行业步入“深水期”时入局,B站的发展策略就显然不像行业早期那样“高举高打”,路线明显有所差异。比如家居测评UP主“Mr迷瞪”今年在B站开启了数场家居带货直播,因为决策链长、客单价高,家具类产品其实一直不是直播带货市场的主流品类,但粉丝量70万左右的“Mr迷瞪”在B站带货单场最高GMV能达到2000w+,这个结果是有些出乎意料的。

作为UP主,“Mr迷瞪”在B站日常视频内容更新定位是“装修防骗”、“家装攻略”。他告诉读娱君,与其他电商平台相比,B站带货的整体环境有明显差异。比如在讲解商品时,其他平台如果你几分钟不上一个新品大家就很容易看腻,但他在B站能做品牌专场,一个商品可以讲半小时以上,甚至用一场直播就把某一个商品讲透:“像我有一场做一个床垫的直播,观众的平均停留时长在二十分钟左右,这在行业中是长到有点离谱的数字了。”

“Mr迷瞪”认为,家装带货之所以在B站行得通,原因在于横屏视频内容生态下用户对深入解读的内容更有耐心,用户基础教育程度高,也更注重解读的客观性和有效信息量。这种特点使得B站UP主更有机会去做“长决策链”的产品,B站的视频生态也能与电商直播结合,UP主可以用视频来预热和种草。同时,B站用户的购买力也有些超出预期:“我们也在跟品牌复盘做对比,目前来看,我们这个品类的客单价是其他平台直播带货的三倍左右。”

相较于其他平台的高度竞争,B站电商直播起步不久,目前还是一片蓝海。不过B占这种独特生态也意味着更高的直播带货门槛,对此“Mr迷瞪”总结了三个维度:其一,产品质量要足够好,价格也要有足够优势;其二,目前B站直播带货仍以私域为主,UP主个人需要有一定粉丝基础;其三,UP主对于产品本身专业度要足够高,要从更多维度给用户解答产品问题,而不是吆喝“就买它、全年*价”就完事了。

与up主的专业领域高度相关、粉丝占据直播间主体,目前来看是B站与其他直播平台最主要的差异。在家居、数码3C等高客单价、长决策链品类中,用户往往会对主播和品牌有更高的“信任度”需求,用户对平台、品牌、主播的好感和信任会极大地促成交易。但同时,这也意味着主播需要更小心地维护这份信任的长期持续。

“Mr迷瞪”告诉读娱君,最近在粉丝群以及视频评论区里,粉丝留言自己需要怎样的品类,催UP主做某某产品专场等声音也越来越多。“你要真的能做到帮粉丝省钱,帮他节约时间成本,那这部分用户粘性其实会越来越强。”

在读娱君看来,粉丝对待直播带货的态度其实和UP主接广告是一样的——接受“恰饭”,但不接受“恰烂饭”,一开始总会有抵触情绪和反对声音,但只要商业化过程中质量把关到位,粉丝群体在了解过后会有明显变化,因为像“Mr迷瞪”这类UP主的定位本就是为观众解决家装消费决策问题,如果能在自己信任的UP主这里买到价格合理、质量过关的产品,用户需求空间其实是十分可观的。

3 电商直播寻求长期主义,新玩家能否后发先至?

在电商直播发展早期,品牌商家大都是被直播风口和疫情现实“赶鸭子上架”,并未对电商直播的长期意义有比较深刻的理解,但经过几年风雨,成败各有案例可循,行业的认知也日渐清晰了起来。

综合来看,直播的特点在于及时性和互动性,直播带货的“团购”性质带来价格上的优势,主播个人的专业水平带来高质量的商品内容解读,平台提供的销售和支付工具让购买行为一站式完成——直播带货本质上是一次将产品和品牌宣传、目标受众互动、促销购买转化高度融合“内容+电商”的行为,过去用低客单价快消品堆起来的数字,其实是低估了电商直播的意义。

行业步入“深水期”后,电商直播的理想模式应该形成平台、品牌商家、主播、用户的多方共赢——平台得以强化电商业务营收,品牌方在卖货之余还能提升品牌影响力和亲和力,主播得到商业变现从而反馈内容生产,用户用低于常规渠道的价格买到合适产品。

因为平台是消费能力强势的“Z世代”聚集地,B站对于品牌营销的价值其实一直被行业所重视,但对B站而言,在此时入局电商直播不算是“后知后觉”,毕竟当下的行业风气比此前规范了许多,平台要面对的问题也单纯了很多,如今,各个平台基本都选择脚踏实地从自身优势出发布局电商业务,电商直播的大众认可程度也有显著提升,B站要做的,是专注于提炼自身平台特色和优势,而不是简单跟风其他一般电商直播模式。要做成一桩稳定的业务,UP主和B站要从理念出发重新定位电商直播的长期主义。

因为刚刚起步,针对B站的直播带货怎么做是对的,目前UP主们也只能说是“摸着石头过河”。但从“Mr迷瞪”等一些效果不错的先行者来看,至少有一些方向是明朗的:基于信任关系的UP主粉丝生态是稀缺的,只要在选品、售后、内容讲解等等细节上做到真诚,直播带货不仅能成为UP主维持创作的商业变现方向,也可以成为维持信任关系的额外动力,而非单向消耗这种信任关系。

如果从这样的思路出发,在淘宝直播、抖音、快手三分天下的格局下,“新玩家”B站也很可能为电商直播市场填补上缺失的一片版图:那些有门槛、决策链长、品牌价值高的产品,或许在B站的土壤上也能成为直播带货的热门品类。