期待已久的国产PA*股终于在科创板上市,上市*天破发。

说实话,这超出我的预料,市值跌破200亿,之前的预判是市值至少在300亿以上。

作为国产射频芯片从业人员,心理上很难接受,冷静之余开始思考,唯捷创芯上市,对国产射频意味这什么?

01、资本冷静

资本是善变的,昨日还对你露出灿烂的笑容,今日迎接你的却是一张吞噬你的血盆大口。面对唯捷创芯,资本过于冷静了。

我是一个国产射频芯片创业者,在产品线上,唯捷创芯与我们公司有竞争冲突,但这个并不影响我对唯捷创芯的认可和支持,没有国哪有家,没有国产射频芯片的真正强大,哪有中国无线通信的蓬勃发展和惠及民生。

在国产射频芯片领域,唯捷创芯是一家好公司,这是一家得到射频芯片领域一致认可的公司。国产射频芯片行业需要这样的标杆,也是其他国产射频芯片创业者的目标和希望。

回顾唯捷创芯的创业历程,她不是国内最早的射频芯片创业公司,也不是国内*光环的创业团队,回到十年前,谁也不会想到她会成为中国射频PA的龙头。这是一家低调务实的射频芯片公司,从最初研发2G PA做到现在的5G PA,唯捷创芯从来都是踏踏实实做技术,并且*战略意识。

2010年6月唯捷创芯在天津成立,同期成立的还有无锡中普微,昂瑞微(前身是汉天下的PA事业部),2004年成立的锐迪科(RDA)是当时的国内射频PA老大。因此,国产2G PA先有锐迪科,后有汉天下;3G PA,中普微一不小心超过锐迪科干到国产*。不管是2G PA还是3G PA,唯捷创芯都找不到自己的位置。

到了2014年,唯捷创芯终于在3G PA找到了自己的存在感,成为国产PA的优秀者,也是在这一年,4G手机开始起量,4G PA市场前景巨大。奔着4G PA而来的公司还有慧智微、飞骧科技等等,4G PA开启了国产射频芯片创业潮。

那时,2G PA和3G PA市场还很大,产品研发门槛相对较低,挖几个有经验的研发设计人员就可以做出来,就这样吸引了很多创业公司加入。到今天,有些做2G PA和3G PA的公司已经消失或者转变赛道。

芯片创业,赢在战略。唯捷创芯决定放弃2G PA和3G PA,全力以赴做4G PA。这种决定是需要勇气和底气的,成则一鸣惊人,败则退无可退。唯捷创芯成功了,做到了国产4G PA*。从开始定位就做4G PA的慧智微成立于2012年,专注与创新是慧智微的烙印。这两家公司都是把命运交付给4G PA,孤注一掷,甩开对手,不贪恋眼前一时的利益。

资本的一级市场和二级市场对比,让人感觉太刺眼。也许是卓胜微之前的股价给一级市场投资带来虚幻的错觉,大量的热钱涌入,催生了很多低端重复的射频芯片公司。之前跟射频芯片不搭界的公司也加入做射频芯片,趁热点,多融资。

资本冷静,或许也是一件好事。让无序的国产芯片创业回归理性,让无序的市场竞争回归正常。

02、竞争加剧

我支持唯捷创芯,不是出于利益,不是出于情怀。作为模拟芯片皇冠上的明珠,射频前端芯片技术难度高,研发时间长,尤其是射频PA技术,长时间被国外所垄断。中国射频前端芯片就是在研发人才几乎一片空白,资本并不看好的艰难困境中一步一步走来,成为国产芯片中*的典范。

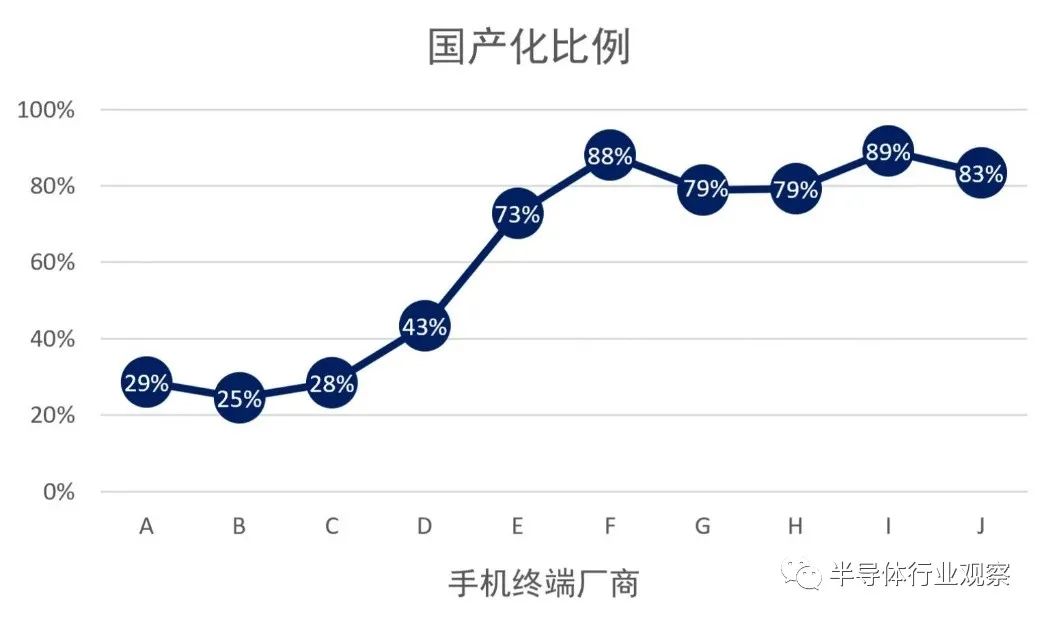

通过市场调研,收集了国内前十大手机客户的射频PA采购数据,不一定很准确,但具有参考意义。2021年国内前十大手机客户端PA采购金额近200亿元,其中唯捷创芯约为30亿元,市场占有率为15%,国外厂商市占率为70%左右。慧智微、昂瑞微、卓胜微、锐石创芯和飞骧科技共占市场15%的份额。国产PA市占率30%,在芯片行业这个国产化率算是很高了。

下图的前五个为国内品牌手机公司,后面五个为国内ODM手机公司。

国内品牌手机公司中,射频PA国产率最高的达到73%,*的为25%。而国内ODM手机公司射频PA国产化率平均达80%以上。造成这种现象的原因是,品牌手机公司主要做的是中高端手机,主要采用Sub-3GHz PAMiD和UHB L-PAMiF;ODM手机公司基本上都采用Phase2 PA、Sub-3GHz Phase5N分立方案和UHB L-PAMiF。对于ODM手机公司,完全可以100%实现射频PA国产化,但是由于高通平台捆绑了自家的UHB L-PAMiF,所以可以说,ODM手机公司的射频PA国产率已经没有空间。

备注:2021年射频PA国产化比例

2022年,国产PA市占率有机会实现50%。追溯到2020年3月,搭载慧智微5G PA模组的OPPO K7x首批手机终端批量生产,首次采用国产5G射频前端集成收发模组L-PAMiF,覆盖5G UHB 新频段n77/78/79频段,随后唯捷创芯跟上。到了2021年,唯捷创芯和慧智微又同时推出应用于5G UHB单频方案的n77/78 1T2R L-PAMiF收发模组芯片,这款产品是5G手机的通用射频模组,应用面很广,覆盖高中低端5G手机。2021年下半年开始推广,2022年将起量。

可以看出,国内射频PA竞争加剧,市场竞争将出现两个场景:国产替代和替代国产。

在品牌手机客户端,射频PA是国产替代,先替代国外厂商的L-PAMiF收发模组芯片,在未来两年,国产Sub-3GHz PAMiD将推出,又将开始新一轮的国产替代。

在ODM手机客户端,射频PA是替代国产,替代国产4G LTE Phase2 PA和Sub-3GHz Phase5N分立方案。后面随着更多的公司推出L-PAMiF,将又是国产L-PAMiF替代国产L-PAMiF。

接下来两年,不管是国产与国外射频厂商之间,还是国产与国产射频厂商之间,都是一场你死我活的竞争。

唯捷创芯随着业绩的增长,在2022年将实现盈利。占据头部客户,相比国内厂商,产品市场售价最高,供应链的成本*,如果唯捷创芯都不能盈利,其他国内射频公司就更难谈盈利了。

03、格局初定

理想很丰满,现实很骨感。去年的时候,卓胜微市值高达1500多亿,而如今不到700亿,这么大的落差,太伤股民。

不管资本怎么玩,我们要守住初心,好好做芯片,做好芯片,敢与国外芯片厂商比高低。做芯片离不开资本,但也不能只跟着资本走,要跟着市场走,跟着客户走,跟着技术走。反反复复说一句话,做有价值的芯片,做有价值的公司。

事实上,随着唯捷创芯的上市,国产射频PA格局初定,PAMiD和L-PAMiF决定国产射频PA的格局。

已经量产L-PAMiF的国产PA厂商有唯捷创芯、慧智微、昂瑞微和卓胜微。

唯捷创芯在招股书中显示,射频功率放大器模组产品已应用于小米、OPPO、vivo 等智能手机品牌公司以及华勤通讯、龙旗科技、闻泰科技等*的 ODM 厂商。

慧智微的L-PAMiF除了应用于三星手机,还应用于OPPO,在最近上市的手机vivo Y10里,慧智微*次被应用在vivo智能手机。三大ODM手机厂商也都有采用慧智微射频前端模组。

昂瑞微OM9577用于发射接收的n77/78L-PAMiF和3颗OM1502用于接收的n77/78 L-FEM,被应用在2022年1月NZONE推出的S7智能手机里,NZONE是中国移动在2021年6月正式推出的终端品牌。

卓胜微的L-PAMiF也进入了品牌手机客户,将成为其后续的主要业绩来源。

在之前的文章里也提到过,射频前端模组化是射频前端未来的发展方向,而PAMiD是国产射频前端走向强大的一座技术高峰,PAMiD决定射频前端未来,也决定国产手机PA公司未来。PAMiD将成为国产射频公司的一道分水岭,有公司会止步于此,有公司会跨越这座技术高峰走向强大。PAMiD成为国产射频PA公司的最后机会。

但是,Sub-3GHz PAMiD模组产品设计面临三大挑战:全模块子电路的设计和强大的系统设计能力及量产能力和小型化滤波器资源。没有一定的技术积累,没有一定的研发规模,没有一定的客户资源和认可度,就很难成功研发出PAMiD并导入客户。

前面介绍过,会采用PAMiD的客户都是品牌手机客户,是跟国外厂商去竞争,首先拼的不是价格,是性能。品牌手机的中高端机型有一定的溢价,更关注产品性能,除非供应链安全受到威胁,一般情况下都不会采用性能更差的产品。所以,低价策略在这里行不通,只有把产品做的跟国外厂商一样好才有机会。

一旦品牌手机客户导入了国产PAMiD,尤其是有了三家国产供应商可以选择,后面再做替代国产就很难很难了,产品验证和替换风险是品牌手机客户不愿去面对的。如果不是这两年国产替代机遇,国产射频芯片起来不会有这么快。

现实就是这样残酷,接下来就看谁*推出Sub-3GHz PAMiD,前面三家有效。

04、写在最后

在写这篇文章的时候,心情还是很沉重的,不为今天的股市,不为国产射频芯片的前途,国产射频芯片的前途一片光明,国产射频芯片已经雄起。只为芯片创业的残酷,众多的创业者在不久的将来会直面惨淡。

对于唯捷创芯,对于中国射频芯片行业,我充满着信心,信心比金子更宝贵。