近日,前脚刚宣布在美国俄亥俄州和德国设立晶圆厂的英特尔传出其CEO基辛格将二度访台。据经济日报报道,除了拜访台积电之外,基辛格还亲自下场“抢料”,通过拜会欣兴电子希望能加量提供ABF载板。

当前,虽然消费电子市场所有疲软,但5G、自动驾驶、云计算和人工智能等应用层面仍在不断提高,全球对芯片的需求依旧居高不下,带动着芯片封装需求也成倍增长,而封装基板作为芯片封装的重要材料自然成为了疯抢的焦点。

虽然市场火热依旧,但缺货问题却早已存在,持续旺盛的芯片需求将其缺口越扯越大,哪怕到了2022年也未曾纾解。与此同时,封装基板亚洲三雄的扩产之路仍在继续。

日本,“顶配”供应链独占优势

虽然在过去30年中,日本IC销售市场份额从1990年代的49%跌至2021年的6%,但其在半导体材料和设备领域中的地位仍是毋庸置疑。无论是味之素的ABF、昭和Materials的Core材料,还是牛尾电机、维亚美科机械的设备,这条堪称“顶配”的基板材料以及相关设备供应链,让日本在封装基板领域更是独占优势。

作为封装基板的开创者,日本技术实力位列全球顶端,掌握着利润最丰厚的CPU载板。在上世纪九十年代,有机封装基板发展的初期阶段,日本就走在了最前列,占据了IC封装基板绝大多数的市场。到了2004年,全球半导体产业迎来倒装芯片封装发展转折点,FC封装基板开始高速发展,日本企业也迅速借机转向更高阶的 FC BGA 封装基板,并占有FC封装基板(主要指FC—BGA、FC-PGA、FC—LGA等封装基板)过半的市场。

面对当前封装基板如此火热的市场,除了IBIDEN和新光电气工业这两家*供应商外,拥有FC封装基板量产技术的凸版印刷和京瓷也加入了扩产队伍。

·揖斐电(IBIDEN)

2021年4月,揖斐电宣布,为了应对旺盛的客户需求,计划对旗下河间业务场(岐阜县大垣市河间町)投资1,800亿日元、增产高性能IC封装基板。上述增产工程预计于2023年度完工量产。除此之外,揖斐电还在大垣市其他工厂扩增产线。

·新光电工

2021年10月,新光电工宣布,将砸下1,580亿日圆扩增覆晶基板等半导体零件产能。据了解,新光电工计划在2022-2025年度期间合计砸下1,400亿日圆增产覆晶基板,除了将扩增更北工厂、若穗工厂产能之外,也将在长野县千曲市兴建覆晶基板新工厂,藉此将覆晶基板产能较现行提高约50%。

·日本凸版印刷株式会社

2021年7月,据日刊工业新闻报道,凸版印刷将投资 112 亿日元,为其新泻工厂(新泻县柴田市)引入一条新的半导体封装基板生产线,计划于2022年开始运营。

·京瓷

2021年11月,京瓷社长谷本秀夫在财报说明会上透露,计划在越南兴建IC基板新厂房。谷本秀夫表示,京瓷越南工厂已确保了可盖4栋新厂房的用地。

韩国,提高国际竞争力下的扩产

相较于日本,韩国则是在1997年由三星电机公司的釜山工厂首先开始生产T-BGA、PBGA封装基板,之后LG电子公司也开始投入了封装基板生产。在2000年-2003年世界封装基板快速发展期间,受益于手机市场的际遇,韩国逐渐成为IC市场主战场,封装基板业也趁势兴起,2002年-2004年韩国所生产的封装基板分别占世界刚性封装基板市场的25-27%、15-17%和12-14%,并与我国台湾、日本逐渐形成"三足鼎立"局面。

得益于近年来韩国快速发展的半导体以及消费电子产业,PCB和芯片封装自然在其中起到了至关重要的作用。近日,韩国印刷电路板协会会长、LGInnotek首席执行官Chul-dong Jung也强调了提高韩国半导体封装基板产业的国际竞争力的重要性。据悉,包括SEMCO(三星电机)、LG Innotek(LG电子)、Simmtech、Daeduck(大德电子)等在内的多家韩国主要载板制造商宣布了扩产计划。

·三星电机

三星电机作为韩国三星电子的关联企业,是韩国*的封装基板生产厂家,今年年初有消息称三星电机将供货苹果 M1 芯片用 FC-BGA 封装基板。

2021年12月,三星电机决定投资约1.1万亿韩元在其位于越南太原省的工厂建设FC-BGA基板设施和基础设施,将于2023年下半年开始量产。今年2月17日,越南政府批准了三星电机的投资计划,将在河内旁边的太原省现有工厂设立新生产线。2月28日,三星电机还宣布,将在该工厂追加投资3200亿韩元,以扩大FC-BGA基板的生产。

·LG Innotek

今年2月,LG Innotek正式进军高端半导体板市场,宣布将斥资 4130 亿韩元制造倒装芯片球栅阵列 (FC-BGA),这笔资金将在 2024 年 4 月之前使用。

·Simmtech

2021年8月,SimmTech Co Ltd 通过其马来西亚子公司 Sustio Sdn Bhd(Sustio) 将投资 5.08 亿马币(约1.2 亿美元)在槟城州峇都加湾工业园区设立其在东南亚的*家半导体印刷电路板(PCB)及封装基板制造厂。据悉,该新厂房占地18 英亩,一旦全面展开,槟城(工厂)的产能将占SimmTech 集团目前在韩国、中国和日本的综合产能的 20%。

除了在马来西亚建设新工厂外,SimmTech也在扩大其在韩国清州的工厂,而该工厂主要生产FC-CSP(倒装芯片封装)和SiP(系统封装)等高附加值的半导体基板。

·大德电子

2021年12月,大德电子表示计划到明年在FC-BGA增设投资上投入4000亿韩元(约21.5亿人民币)。介于近几年半导体需求大增,大德电子一直在扩建FC-BGA。2020年7月,大德电子对FC-BGA业务投资 900 亿韩元之后,2021年3月,就宣布追加700亿韩元扩大产能,用于在安山建设新工厂。

据了解,大德电子于2021年8月实现该FC-BGA新工厂竣工,并开始产品出货。投入约900亿韩元建立的FC-BGA 1号线已经启动,2号线扩建相关资金投入已经完成,2022年将进行3线和4线扩建的投资。

中国台湾、大陆齐头并进

中国的封装基板业就要分成两部分来说,一部分是与韩国差不多同一时间发展起的中国台湾,另一部分就是仍处于追赶时期的中国大陆。

先来说中国台湾,1998年前后,通过从美国、日本等引进技术,台湾迅速迈入封装基板领域,2004年中国台湾厂家已占世界整个PBGA封装基板市场需求量的64%。在市场需求的驱动下,欣兴电子、南亚电路、景硕科技等接连扩产ABF。

·欣兴电子

欣兴电子将2022年的资本支出上调至358.58亿新台币,80%-85%的资本支出将用于IC载板扩产,其中70%将用于扩大中国台湾新竹的ABF载板产能,30%用于升级位于中国苏州的BT基板生产线。用于加工手机SoC的高端FCCSP BT基板的产能则将继续留在中国台湾。

此外,消息人士透露,其位于中国台湾杨梅的新工厂主要满足英特尔的需求,根据英特尔的要求,欣兴电子计划从2022年*季度开始小规模投入生产, 2023年上半年全面投入生产。

·南亚电路

南亚电路也在持续扩充ABF载板产能。据联合新闻网报道,南电指出,持续扩充高阶IC载板产能,依计划如期完成产能扩建。据了解,今年2月份,南亚电子材料(昆山)有限公司的南亚电路板高端IC载板新项目新增总投资2.13亿美元,新增注册资本7100万美元。该项目将用于扩建高精密度电路板,建成后年产网通类高精密度电路板可由2597万片增加至5075万片,年产电路板面积将翻一番,达10.9万平方米。

·景硕科技

2021年10月,景硕科技发布公告称,再投7.68亿元新台币扩产ABF载板,最快2022年下半年开出产能并贡献营收。2021年,景硕科技已扩ABF载板3成的水平,主要在新丰厂区,2022年估再扩3-4成的水平,而自2022年年中到2023年,扩充的基地则会在向胜华购入的杨梅厂。

相较于中国台湾,大陆的封装基板业起步较晚,直到2002年才实现了*家量产BGA载板的公司。但近几年,随着中国大陆半导体产业的发展,封装基板产业也逐渐崛起。根据Prismark预测,2020年至2025年,中国封装基板产值的年复合增长率约为12.9%,增速大幅高于其他地区,全球封装基板产业正朝着中国大陆不断转移。

·中京电子

今年2月28日,中京电子发布公告称,拟以自有资金及自筹资金人民币15亿元用于珠海集成电路(IC)封装基板产业项目建设。项目主要以生产FC-CSP、WB-CSP应用产品为主,开展FC-BGA应用产品的技术开发。

·深南电路

深南电路目前在深圳拥有2家、无锡拥有1家封装基板工厂。其中,无锡项目预计2022年第四季度可连线投产。

2021年6月,深南电路发布公告称,拟以自有资金及自筹资金60亿元用于广州封装基板生产基地项目建设,项目整体达产后预计产能约为2亿颗FC-BGA、300万panelRF/FC-CSP 等有机封装基板。今年3月,深南电路再次对其进行增资,增资完成后,广州广芯注册资本为5亿元。

·兴森科技

2月8日,兴森科技发布公告,拟投资约60亿元建设广州FCBGA封装基板生产和研发基地项目。该项目计划建设月产能为 2,000 万颗的 FCBGA 封装基板智能化工厂,分两期建设,一期产能 1,000 万颗/月,预计 2025 年达产,二期产能 1,000 万颗/月,预计 2027 年底达产。兴森科技公司表示,未来还将继续扩大对FC-BGA的投资。

写在最后

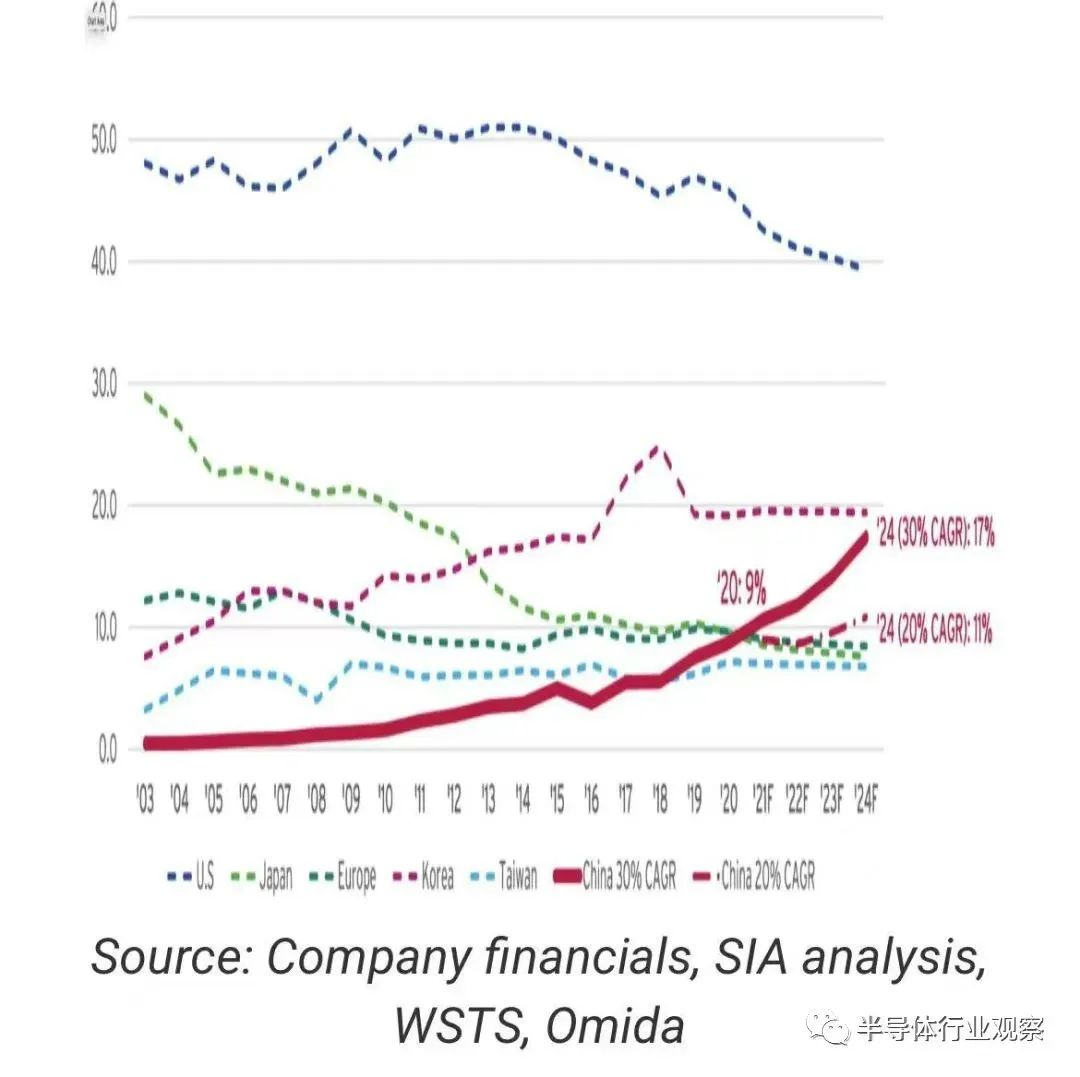

从上述来看,日本、韩国、中国台湾都已向高端封装基板迈进,尤其中国台湾更是开启ABF扩产浪潮。相比之下,中国大陆虽发展相对较慢,但半导体市场却处于快速增长阶段。SIA曾表示,如果中国大陆半导体发展继续保持强劲势头(在未来三年保持 30% 的复合年增长率),并假设其他国家/地区的产业增长率保持不变,到 2024 年,中国大陆半导体产业的年收入可能达到 1160 亿美元,超过 17.4 % 的全球市场份额。

强劲的发展势头,再加上,长电科技、通富微电、华天科技等*封测企业的迅速增长,必将加速推动封装材料的国产化进程。