“大自然的印钞机”赚钱能力果然是名不虚传。

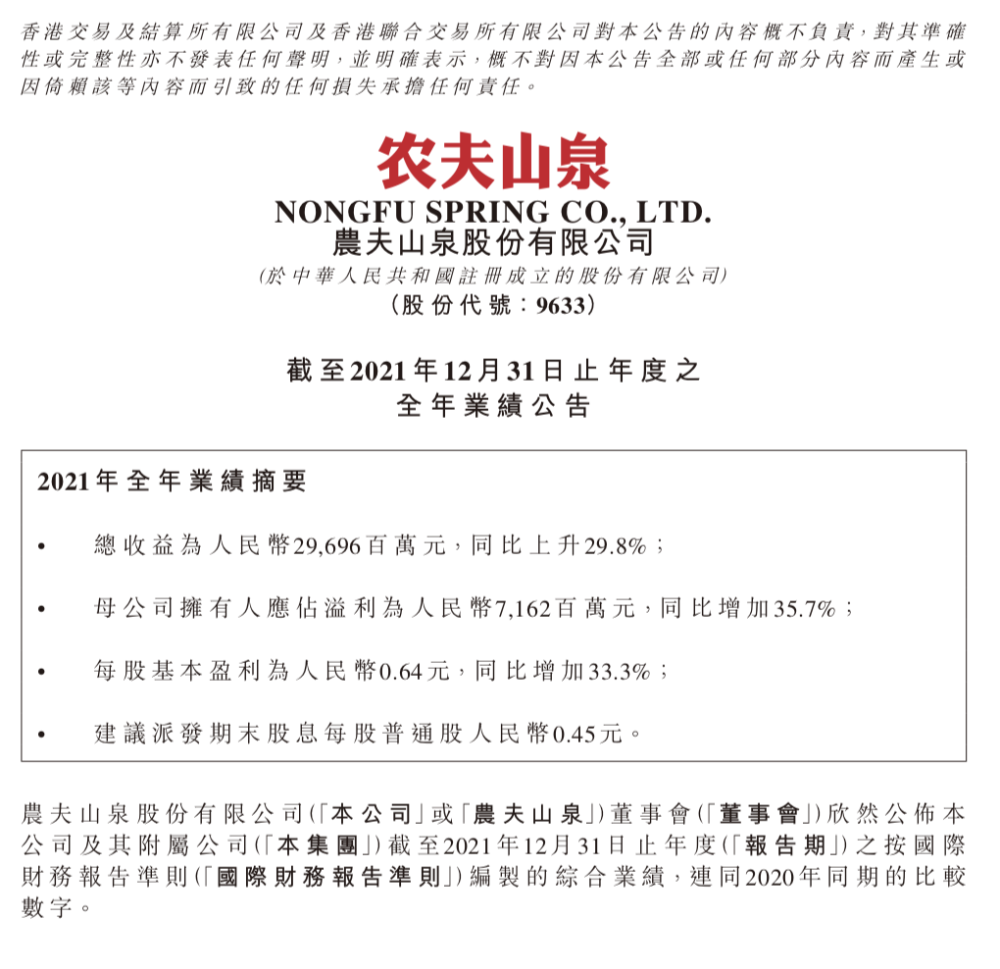

3月28日,农夫山泉发布了2021年度业绩报告,数据显示公司过去一年的净利润超70亿元,相当于每天净赚2000万。于此同时,农夫山泉还拿出了一份分红方案,此次得分红比例高达70%以上,总价值超50亿。

可以说是非常慷慨的一次分红,但最受益的莫过于其*的股东钟睒睒,按照他直接和间接持股份额来算,已经高达83.98%,此次超50亿的分红中,钟睒睒就将拿走了40多亿,这也再一次让钟睒睒稳稳的坐在了中国首富的位置。

农夫山泉很能赚钱并不是什么新鲜事,2020年农夫山泉登陆港股IPO时,就曾凭借一纸亮丽业绩,成了港股IPO史上*的“冻资王”,冻资规模高达6777亿港元。而其招股书显示,2017年-2019年,农夫山泉的净利润就已经实现了从30亿近到50亿的飞跃。

但刚上市的农夫山泉就摔了个“狗吃屎”,2020年的农夫山泉不仅告别高增长,营收甚至出现了接近5个点的负增长。农夫山泉将其表现欠佳的原因归根于疫情和去年极端的天气,实际上这背后更重要的是饮品行业严峻的“内圈”和农夫山泉缺乏鲜活血液的内在。

2021年,大赚70亿的农夫山泉看似重新展现了龙头该有的风范,但它始终没能冲破自己的“天花板”。

1 高增速能否持续?

如果要评价农夫山泉过去一年的业绩,并谈不上多惊艳,整体来看只能用“还过得去”形容。

财报显示,农夫山泉去年的总收益为 296.96 亿元,同比增长 29.8%;归母净利润为 71.6 亿元,同比增长 35.7%。表面上看,不管是营收还是净利润的增速都不低,但这样“优异”的增速却是以2020年下滑的业绩作为基础。换言之,低基数下换来的高增速仅仅只能证明农夫山泉的业绩回归了常态,但从财报中很难看到农夫山泉当下持续高增长的潜能。

从产品线来看,包装饮用水依旧是农夫山泉的主要收入来源。但在包装饮用水、茶饮料、功能饮料、果汁饮料和其它产品五大板块中,增长最高的确实最不起眼的“其他产品”。其他产品包含咖啡、植物蛋白、气泡水等,从市场知名度来看,都不是农夫山泉营销的重点,其收入在总收益中也仅占比6%。

农夫山泉的支柱产品饮用水虽也录得同比增长,但在其总收益中的占比已跌破六成,支柱产品包装饮用水所面临的的上涨压力可见一斑。

首先,包装饮用水的整体市场可以称得上是高度饱和。在国内包装饮用水市场中,农夫山泉的市场份额虽位居*,也不过才10%。排名第二、三的分别是怡宝和景田,三者合计份额也不超过30%。剩下至少七成的市场充斥这各式各样的玩家,这个市场不仅饱和且高度分散。在此背景下,头部企业无论是守住战场还是抢占更多市场份额,都是相当不容易的事。

其次,包装饮用水虽是日常生活的刚需产品,但缺乏高价值的溢价空间。有机构预测,包装饮用水的未来5年的年复合增速只有4-5%。以“卖水”为主的农夫山泉,在如此低的行业增速背景下,也不可能独树一帜走出大跃进的独立行情。从另外一个层面来看,饮用水这个产品本就缺乏溢价空间,在整个市场中,无论是农夫山泉还是怡宝、景田,其核心产品还是平价瓶装水。而那些试图将饮用水打入高端市场的玩家,例如恒大冰泉、昆仑山雪山矿泉水、5100西藏冰川等,最终都表现寡淡。农夫山泉也在尝试增加水的价值,2015年先后推出长白山系列和婴儿水,一波疯狂的营销后,消费者还是选择了回归理性。

除了核心产品的局限性以外,制约着农夫山泉的另外一个极为重要的因素就是原材料成本的上涨。“我们不生产水,我们只是大自然的搬运工”这不仅仅只是一句广告语,同时也是农夫山泉的写照。在农夫山泉的核心产品包装饮用水上,占大头的成本并不是水,而是包装。

也有人戏称,农夫山泉是“买瓶子送水”,但瓶子并不是它的盈利点,且生产瓶子的原材料定价权也并非农夫山泉所有。正如农夫山泉执行董事、财务负责人周震华所诉,当下塑料瓶原材料PET的价格比2021年增加了30%-40%,叠加纸箱、动力等成本上涨,,预计今年毛利率将回落到2019年水平。

数据显示,PET去年市场现货价上涨了近70%,今年的价格还在持续攀升中。尽管农夫山泉凭借龙头地位可以有效的压力供应链成本,但原材料的持续上涨在未来也是影响其业绩增速的关键。

2 爆款难出,未来缺乏想象

从财报来看,农夫山泉饮用水板块表现平庸,但茶饮料的表现相对优异,去年收入45.79亿元,此前茶饮料年收入一直在30亿左右徘徊,这要归功于“茶π”和“东方树叶”两个系列的产品的畅销。但熟悉农夫山泉的消费者都知道,这两款产品都是农夫山泉的“老将”,老产品翻红的原因更多是因为无糖饮料和健康饮食的风靡,这背后还少不了元气森林的推波助澜。

但在新产品方面,可以说是并无亮点。2021年可以称得上是农夫山泉的“新品年”,先后推出了泡茶武夷山泉水、长白雪、打奶茶、苏打气泡水等全新系列,以及更新迭代的东方树叶和茶π。除了两位“老将”以外,市场上并无掀起农夫山泉的爆款效应。

更为讽刺的是,*一次新品热搜还是因为营销翻了车。新产品苏打气泡水因为白桃产地虚假宣传问题备受争议,也导致了产品的下架,尽管此后改名上市,仍没有得到消费者的认可。实际上,农夫山泉在气泡水这条路上屡战屡败,2020年推出的TOT气泡饮上市仅3个月就遭遇下架。今年,农夫山泉也没有放弃对气泡水的追逐,推出了新产品“茶气”,反击元气森林的道路充满坎坷。

对于近年来逐渐‘内卷化’的饮料赛道,农夫山泉发展多品牌、多品类、多消费人群的战略本是为了支持业绩持续增长的愿景。现如今,产品体系中耐打的品牌屈指可数,频繁的推新却难出爆款反而令农夫山泉面临口碑的分化。对于饮料企业来说,市场护城河本就很低,叠加新品难出爆款、产品同质化严重等问题,这也让农夫山泉未来的发展缺乏想象。

3 估值仍旧过高

从资本市场来看,2020年,一上市的农夫山泉就被冠上了“水茅”之称。2021年初,其股价从30元一路飙升到近70元,半年时间实现翻倍。但好景不长,仅维持了一个月高光的股价,开启了急速下跌。截止目前,农夫山泉的股价依旧维持低位盘整,即便是业绩利好也未能走出突破趋势。

尽管影响股价的还是整个资本市场的活力,但农夫山泉大起大落的走势也反应了投资者对其的价值分析的分歧。实际上,放在茅台面前,农夫山泉并不具备竞争力,单看茅台90%的毛利率就是农夫山泉遥不可及的神话。而现在,农夫山泉的估值还高达50倍,比40倍估值的茅台还要高出25%,更是远高于25倍估值的伊利和26倍估值的蒙牛。农夫山泉未来的的增长速度想要撑得起如此高的估值,大概率来说只能靠想象。

4 结语

农夫山泉在中国饮料行业的龙头地位毋容置疑,它的综合实力凌驾于其他同行也毋庸置疑,但农夫山泉不应该被净利润“神话”。在它强大的吸金能力背后依旧蕴藏着不可忽视的风险,除了上诉内容以外,股权高度集中对应着多次大手笔的分红,也不免令市场有所猜测。