药企离职潮持续发酵,这次轮到中国*的跨国药企阿斯利康。

3月18日,阿斯利康中国又有高层变动,肿瘤事业部战略项目管理办公室副总监陆雁斌因个人原因,离开公司寻求外部发展机会。即日起,该岗位将由新产品规划市场总监俞其然兼任。

陆雁斌是阿斯利康近10个月内离职的第十位高管。业内普遍认为,频繁的高层变动,是阿斯利康“架构调整”的蝴蝶效应。

不止阿斯利康,药企普遍面临着“人事震荡”。

据“医药健康”地方台不完全统计,2022年已有近百家药企高管离职,频繁人事变动的背后,是各家药企应对中国医药市场环境的变革、以及“骗保”、“行贿”等事件的频发。

站在中国市场的十字路口,以阿斯利康为代表的跨国药企究竟该如何应对?

01、变动频繁

细节体现在阿斯利康在中国市场面对的一系列挑战——春节前夕,阿斯利康再度被爆出“员工骗保”事件。

2021年8月,阿斯利康在内部合规检查中发现,深圳市有少数员工存在篡改或参与篡改肿瘤患者基因检测结果骗取医保基金。同年12月27日,国家医保局和公安部联合约谈阿斯利康中国,提出了相关改进意见。

在此前,类似案例已发生数次。

2021年1月,中国检察网一则起诉书披露了阿斯利康山西某项目组代表,向沁源县医院药剂科副主任行贿的事实;4月,四川省医保局曝光的10例骗保案件中,两起涉及阿斯利康。

36氪了解到,尽管阿斯利康一直表示对该类事件的“零容忍”与“坚决杜绝”,但阿斯利康中国对员工的业绩要求也较高,“铤而走险”成为心存侥幸者的选择。这也让外界联想到其业绩承压的现状。

公开资料显示,阿斯利康总部位于英国,1993年入华,连续多年稳居跨国药企中国市场*的宝座。但就阿斯利康2月10日发布的2021年财报,这家老牌药企在中国市场的表现差强人意。

财报显示,阿斯利康中国区的总营收由2020年的13.62亿美元降至13.12亿美元,这是近五年来的首次下降。其中第四季度,中国区营收增长同比2020年下降4%。对此,阿斯利康表示,原因主要在于“受医保谈判和集采政策相关的价格压力影响”。

为了提振业绩,进入2021年下半年,阿斯利康一直在中国市场寻求改变。

2021年7月,阿斯利康以390亿美元的巨资完成对罕见病药企Alexion的收购。同年9月,阿斯利康中国正式成立罕见病事业部。

一个多月前,阿斯利康又宣布合并“呼吸”与“消化”两大事业部。至此,中国四大业务架构正式形成。分别是肿瘤事业部;呼吸、消化及自体免疫事业部;心血管、肾脏及代谢事业部;罕见病事业部。

阿斯利康相关负责人对36氪表示,“呼吸”与“消化”两大领域一直是阿斯利康专注并深耕的领域。随着阿斯利康总部设立疫苗事业部,原中国呼吸及自体免疫事业部将迎来更多覆盖呼吸、疫苗抗体和自体免疫疾病领域的新产品。两大事业部的合并,能更好地整合资源、提升业务效率。

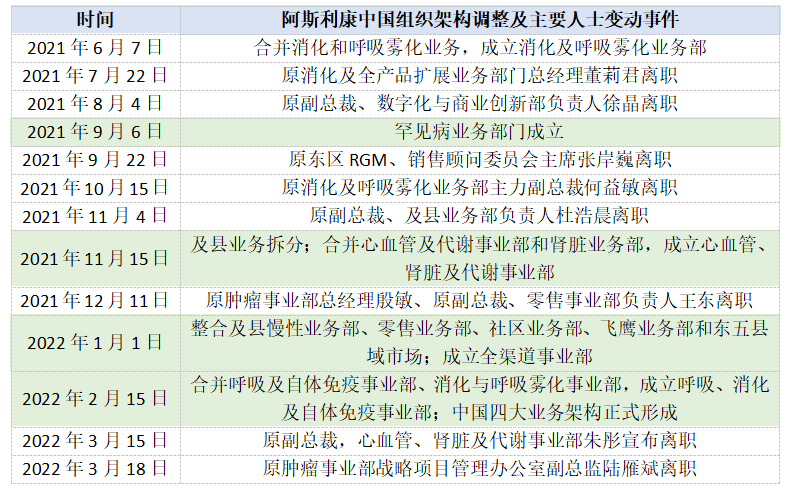

36氪根据公开资料制图

而在阿斯利康的所有变动中,最被关注的还是其对县域业务的重新梳理。

2021年11月,阿斯利康拆分及县业务,一边将及县肿瘤业务合并进肿瘤事业部,另一边又将及县慢性病业务和零售、社区、飞鹰业务整合,新成立全渠道事业部。

一直以来,阿斯利康都被视作最熟悉中国市场的外资药企。2015年初,阿斯利康正式创建“及县市场团队”。

“得下沉市场者得天下”,阿斯利康也的确耗费了真金白银,在克服水土不服、历经“千难万险”后,终于在县域市场打开渠道。2019年,阿斯利康治疗支气管哮喘的药品普米克令舒(吸入用布地奈德混悬液)成为县域医院的TOP10产品。

一定程度上,阿斯利康的市场下沉的确增强了基层医院的诊疗能力。而本次对及县业务的调整,更多被认为是在频频丢标、医改深化大背景下的战略性“撤退”。

阿斯利康中国相关负责人对36氪强调,阿斯利康参与并支持国家带量采购,同时积极响应国家医保目录、药品降价谈判等举措,也努力开拓创新支付的模式,旨在切实提高药物可及性,惠及更多患者。

不过,就目前来看,阿斯利康的改革成效仍需一段时间才能显现。

02、集采影响

实际上,在中国陷入瓶颈的药企不止阿斯利康。2018年,我国国家层面的药品集采大幕拉开,近乎影响了整个行业。

在罗兰贝格副合伙人于军的印象中,我国每年的医保支付费用超过整体GDP的2%,且伴随人口老龄化、医学技术的不断进步,这笔费用会逐年加大。

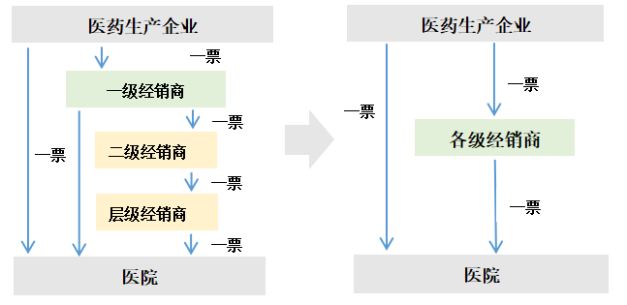

“而且我国人口众多,很多贵重药品、尤其是肿瘤创新药品,医保目录还会逐渐增加覆盖。”也正因此,医保部门只能利用支付方的优势,对仿制药进行“一致性评价”,在保证质量的前提下,通过“两票制”和全国性的“带量采购”挤压掉药物流通中的水分。

传统经销模式与“两票制”对比,36氪根据公开资料制图

其中,两票制是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票;带量采购则是要求药企严格按照协定采购数量提供药品。

“以前的招标不带量,不带量就是假招标。”

中国社会科学院公共政策研究中心特约研究员贺滨介绍,原来的省级采购,部分药企的产品在通过招标降价后,利润变低,可能会停产,药企转而生产成分相同的新药,价格还可能卖得更高。而全国性的带量采购,招标价格与采购量挂钩,企业后续供应不上产品还会受到处罚。

这也更多意味着,带量采购使得药企不得不真正参与到“集采”之中,但这种由政府主导的、如此大规模的集采策略全球罕见。

据于军表示,药品的绝大部分成本都是前期的固定投入,整个研发周期可能花费10-15亿美元。药品上市后,后续的运营成本相对更低,药品的价格空间就会非常大。从原则上看,如果医保谈判能把集采的价格协商到合理区间,就能保证企业的持续发展并实现临床药用的品质保障。

再反观部分内资药企,在贺滨看来,其产品价格本就虚高。

“这其中主要是给到各方的回扣,现因为有集采,回扣部分大幅下降,纵使药品价格下降80%,利润也有可能不减反增。当然不同企业的不同产品,情况都不尽相同。”贺滨补充道,但对于外资药企,回扣支出本就比内资药企少,药品的价格降低太多还可能走全球审批流程,没有国内药企灵活。

公开资料显示,2018年11月至今,国家已组织了7轮带量集采。在第三轮的全国集采中,阿斯利康的阿那曲唑片、奥美拉唑肠溶胶囊、喹硫平片、替格瑞洛片4款产品全部丢标。第五轮集采,阿斯利康的吸入剂布地奈德混悬液也丢标。

更早的2014年,阿斯利康为拒绝辉瑞的收购,曾向资本市场许诺2023年前要实现每年400亿美元的销售额。平摊到中国市场,这一数字是150亿美元。据“健识局”报道,伴随集采政策的全面推行,这一目标有所降低。

种种原因导致,在中国推行带量采购之初,跨国药企相对排斥。但从阿斯利康中国目前的情况看,其正以更积极的心态面对大环境的改变。

03、创新药“利好”

目前可以肯定的是,中国市场依然是阿斯利康仅次于美国的第二大市场,且短期内,阿斯利康在中国的地位难以撼动。

对于未来,业内普遍认为,带量采购的推行,将使有生产成本优势和品类数量优势的药企脱颖而出。

在于军看来,外资药企应对集采可以有两个思路:一是通过有效的流程优化等变革提高效率,降低研发、生产及销售成本;二是努力拓展其他渠道和创新商业模式,比如与零售药店及商业保险公司合作等。

贺滨则认为,在集采不断深化的当下,创新药或逐渐显露优势。“对于专利期内的明星药品,由于缺乏竞争,集采议价能力也有限。”

一直以来,阿斯利康的早期研发能力算得上可圈可点。

从2021年的临床和注册上看,阿斯利康旗下9种药物发布了14个III期阳性数据,在主要市场有22个获得监管的批准和授权,包括5个新分子实体。在肿瘤领域,Imfinzi也迎来2项关键的临床III期阳性结果。

再从2021年的财报数据看,阿斯利康核心研发费用在去年增长了36%达到79.87亿美元。收购Alexion后,罕见病药物也给阿斯利康带来了30.71亿美元的营收,按CER比例增长8%。

但尽管如此,阿斯利康对中国市场2022年的预估仍不乐观。“2022财年,中国市场的总收入或将下降5%左右”,主要原因还是“大环境”。

全球视角来看,药企巨头的格局往往不会大变。

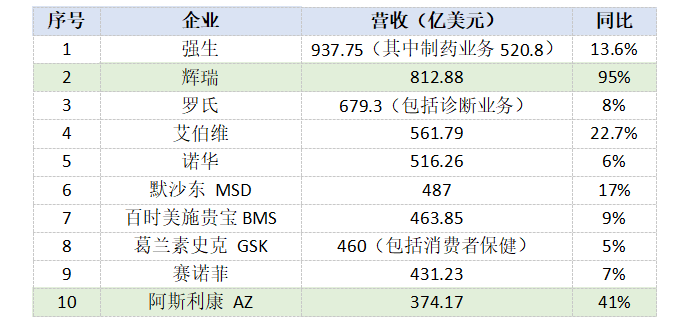

如业界预测的一样,2021年,辉瑞凭借其在新冠疫苗上的突出表现,以812.88亿美元的营收、95%的同比增长再次登顶。阿斯利康则以374.17亿美元、41%的同比增长排名第十。不得不提及的是,截至目前,阿斯利康已向180多个国家和地区发放了26亿多剂的COVID-19疫苗,其中约三分之二供应给中低收入国家。

2021年全球药企营收排名,36氪根据公开资料制图

现下来看,阿斯利康正在中国市场走上一条“新路”,经过一段时间的磨合与调整后,或许能再上一个台阶。