频发展期、违约,市场对于开发商的信任度几乎降至冰点。

有观点指出,即使房企还债后,依然接不到新钱,还不如躺平更保险。这样的结果,让资本市场、融资端口对内房股失去信心。

从三月开始,龙光集团(03380.HK)因流动性问题,造成债券兑付困难,于是,与投资者开启了一场展期博弈。然而,面对龙光的展期请求,投资者却指责龙光给了一份“羞辱性”方案。

投资圈人士向美元债展期谈判中的龙光喊话称:“地产公司老板躲在境外,让职业经理人拿着毫无诚意的羞辱性方案找金融机构谈,完全就是耍流氓,妄图打击金融机构的心理,套取金融机构的心里底牌,这是不可能得逞的。”

3月16日,龙光掌门人纪海鹏强调“不躺平、不逃废债”。从龙光债权人的态度可以看到,投资端对于民营开发商的信心几乎消失殆尽。

“现金为王”的开发商“钱紧”,对外诉苦称一穷二白。投资者手握债券,却迟迟等不到偿还之日。然而,双方都心知肚明,一旦逼得太狠,必定会鱼死网破。于是,双方相互试探底线,多次谈判,展开一场又一场的展期博弈。

01 巨量美元债待兑付

美元债对房企,真的太重要了。

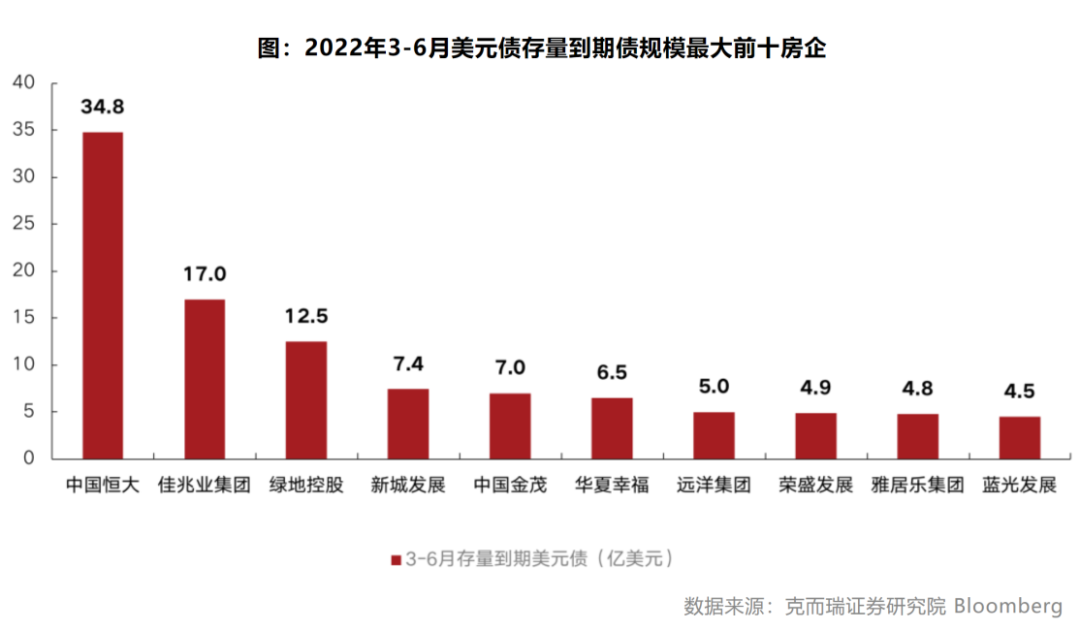

今年是房企美元债的偿债高峰期。据克而瑞数据,170家房企合计2022年3-6月共有约1809亿元债券到期,同期,包含162.2亿美元存量债到期。具体来看,3月是各公司债集中到期的月份,合计约589亿元,占上半年总体到期债券的32.6%。

▲图片来自克而瑞。

2022年上半年为房地产美元债到期量高峰,1、3、4和6月最为集中。以中金口径统计,2021年年内、2022年和2023年到期的(包含回售和永续赎回)中资地产美元债分别为62.5亿美元、519.4亿美元和450.8亿美元。

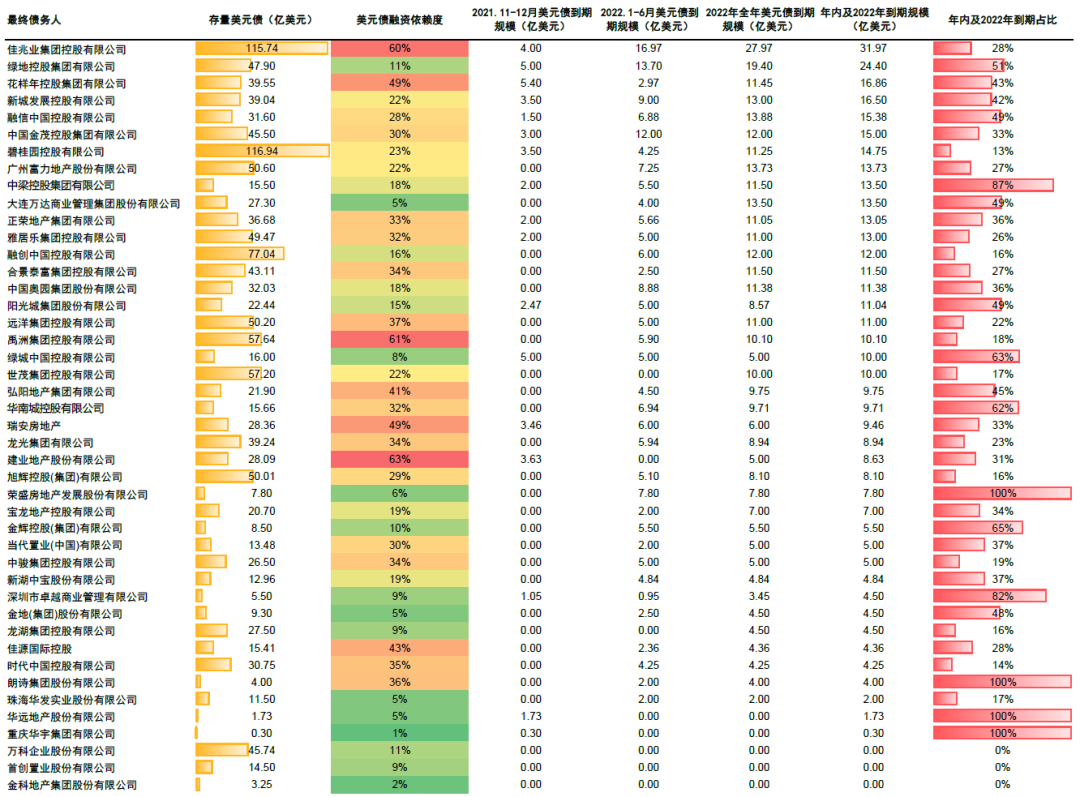

实际上,有相当一部分房企极度依赖美元债融资。

中金公司固定收益研究团队统计,利用“存量美元债规模/全部有息债务”来测算房企对于美元债融资的依赖程度,美元债融资依赖度超过50%的房企包括建业、禹洲和佳兆业,融资依赖度分别为63%、61%和60%。

此外,花样年、瑞安、佳源、弘阳、远洋集团、朗诗、时代、合景泰富、龙光、中骏、正荣、雅居乐和华南城,融资依赖度也均超过30%,对美元债融资渠道的依赖度也相对较高,美元债融资依赖度低于10%的主体包括龙湖、*、绿城、滨江、金科等。

▲图片来自中金公司固定收益研究团队。数据截至2021年11月9日,美元债融资依赖度测算按2021年11月9日美元兑人民币中间价汇率6.4计算。

地产美元债的崩塌,影响的不只是地产商。要知道,不仅地产商依赖美元债,中资美元债,也大多押注于地产。

中泰证券研究所指出,截至今年2月14日,中资美元债本金存量金额约9608.34亿美元,存量债券2395只。中资美元债的发行主体主要集中在金融 、地产、城投板块,其中,地产的美元债存量规模达到2187.26亿美元,占所有美元债的22.76%,规模仅次于2707.87亿美元存量的金融板块。

高息美元债,也是投资人重金押注地产的原因之一。实际上,美元债利率分化严重,房企不惜高息借贷,包括花样年、国瑞置业、金轮天地等房企都曾发行过年息率超14%的美元债。”

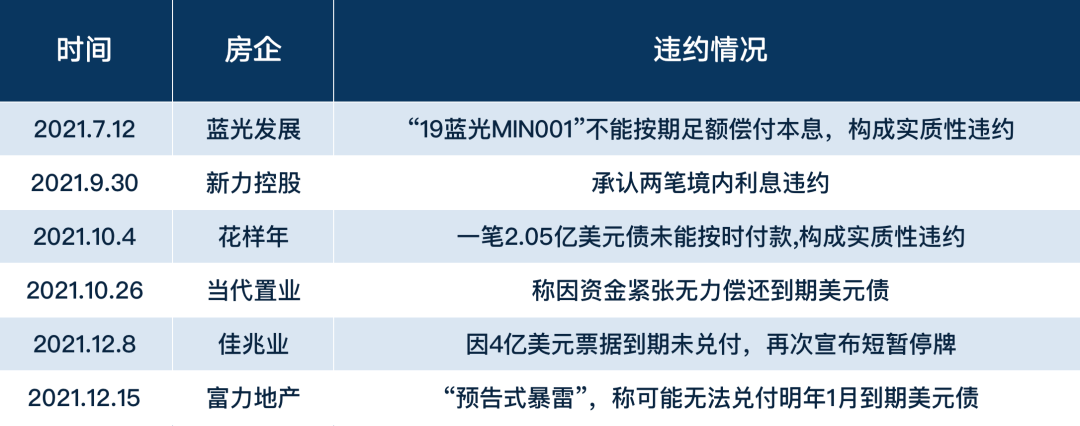

吾之蜜糖,彼之砒霜。在2021年房企“暴雷潮”之前,美元债几乎没有太大的风险,投资者热衷于此。然而,2021年起,雷终于暴了。

02 展期博弈硝烟四起

面对债务到期,投资者与企业的博弈已硝烟四起。

在3月7日的公告中,龙光对外宣称,由于境外评级机构接连下调等级,金融渠道放款停滞,他们目前正承受“史无前例的现金流压力”。

令投资者气愤的是,龙光发布了一则令投资者气愤的方案。当日,龙光针对“18龙控02(债券代码:150211)”展期方案,让投资者先拿20%的利息,剩下8成利息和本金一期展期一年半,并从展期开始的第9个月开始付款。

对此,投资者愤怒摇头说“凭什么,我不干”。大多数投资者认为,这是一份毫无诚意的方案。对于龙光债务问题,部分投资者已约定“不管什么方案,一概投反对票”,以阻止龙光债权展期。

此类博弈还发生在其他房企。

一个经典案例是,2021年11月,花样年提出了调整“20花样02”利息支付方案等议案,却没有通过投资人的同意。直到第四次会议,花样年才与投资人达成协议,针对“20花样年02”11月25日到期后支付20%利息,2022年11月25日支付剩余80%的利息,而且明确约定11月25日首期利息通过“场外支付”。

投资人心里有杆秤。在奥园3笔ABS展期谈判中,投资人便提出追加奥园实控人提供连带担保责任,但奥园拒绝了这个要求。最终博弈的结果是,奥园增加了抵押物,但降低了首期支付比例。

目前,投资者与企业在展期博弈中,除了要求实控人个人担保外,还要求附加增信措施或担保物,以降低展期风险。

投资人集体反对后,龙光开始表现诚意。在3月14日“19龙控01(112875.SZ)”展期方案中,龙光在约定展期日期外,还将南宁东盟商务区CBD项目(龙光世纪中心)、肇庆玖峯城项目进行股权质押。以挽回投资者的信心。

03 房企陷入信任危机

数千亿级资金注入地产市场后,房企集中“躺平”了。

投资者愤怒于房企的“双面做派”。在发债时,房企积极对外展示偿债兑付的信心,坚称“我不缺钱”。不久后却突然变脸,对外宣告“我没钱了”。

▲2021年下半年开始,部分房企出现美元债违约。

在新力的处理中,由于新力控股在“股债双杀”之时,没有相应的还款安排和实际行动,一部分投资人认为新力“准备躺平”和“明显逃废债行为”。

另一个惨重的代价是,境外投资者对内房企的信任消失殆尽。有投资认为:“美元债一但失信,影响的不只是地产企业,还有中国企业的境外债券。”

那么“债主”是否可以通过法律手段,强制要求企业还钱呢?

其实早有先例。若是走法律程序,那么可以申请企业破产清盘。包括花样年及大发地产,便在2021年11月及2022年2月收到债权人向法院提交的清盘申请。

既然可以通过法律手段催债,那么为何像恒大一类的房企,却鲜少与债权人走到这一步?

上海市光明律师事务所付永生律师对无冕财经(ID:wumiancaijing)研究员指出,很多房企即使清盘解散了,也无法全额支付投资人的本息。投资人不愿意做损人不利己的事情,希望给房企一定时间,以时间换空间,如果房企后面经营好转,有正向的现金流就可以还钱。

付永生进一步解释,当房企由于资不抵债被清盘解散时,由于美元债多是无抵押的信用债,属于普通债权,清偿顺序排在最后,投资人的本息难以全额返还,只能按比例部分返还。

实际上,如果走到清盘这一步,说明债权人对于企业的彻底失望了。

在投资者看来,大发地产目前压力较大,不还钱存在较大风险,快速变卖资产套现才安全。

对此,房企辩称,“清盘须经法院裁定,会对海外债权人造成重大伤害,公司为维护绝大多数债权人利益,将依法依规进行抗辩。公司一直在与相关债权人持续进行密切的磋商沟通,以期尽快达成共识,以保护广大债权人的利益。”

所以,无论是企业,还是投资者,都不想走到债务违约这一步。

就企业而言,违约意味着信用污点,后续借贷更难。对于投资者而言,一旦债务违约,美元债一类的信用债在偿债顺序上排名靠后,这也意味着拿到钱的难度更大、时间更长,投资者只能打落牙齿往肚子里吞。

房企也不想把投资者惹毛,于是,双方从展期方案中博弈。付永生认为:“投资人与房企可能还在博弈,投资人在等待房企提供更有利于投资人的展期方案或者观望进展。”

04 结语

当企业一把鼻涕一把泪,哭诉市场环境差、政策收紧,实在是“一穷二白”无力还债,希望债主“宽限时间”时,对于投资者而言,展期意味着本该到手的钱,要延迟发放,极端情况下,甚至竹篮打水一场空。

众所周知,目前房企普遍缺钱的原因在于监管资金冻结。一位接近TOP5房企的人士认为:“现在是地产最憋屈的时候,口袋里的现金胜过以往任何一年,动不了。”他认为:“现在要还的钱只是毛毛雨,现在监管资金的钱动不了,没办法,等到明年6月份,开始交付,随便两个项目的钱就可以还一年的债。”

不过,行业内也有悲观的声音认为,即使有些企业可以撑住,但大部分房企将会倒下。汇生国际融资总裁黄立冲对“焦点财经”分析称,一般来说,这一轮地产商暴雷的最后结果是,60%-70%的房企或许面临清盘。如果一旦清盘的话,将来这些债务都不会得以偿还,债券能够拿回5%或者10%就已经不错了。

“金融市长”黄奇帆对《财经》表示:“目前,中国房产公司独立法人有9万个,比全世界(开发商)加起来还多,以后中国房产商有1万个就不得了。”这也相当于,中国房产商要减少近90%。

如同一位投资者评论称,现金为王,就算勉强还上美元债,房企同样借不到新钱,同样资金链断裂,同样保不了交楼,同样卖不出去楼花,同样最后得倒闭。先躺平,还有一线生机。

在此情况下,无论有多痛,投资者都要咬碎牙齿往肚子里吞。