随着2021下半年流量红利的结束,面对靠投放和营销撑起GMV的同质化产品,消费者已经无法提起兴趣。

爱因斯坦说过一句名言,“你无法在问题发生的层面解决问题本身”;作为一条长坡厚雪的长青赛道,消费的未来无疑也要向更高的维度寻找答案。

这里,我们不妨向隔壁的「硬科技」取取经:从新能源、芯片半导体到工业软件,科技创新所到之处,无不爆发出巨大的生产力解放。

告别了“野蛮生长”的上半场,众多消费品牌也开始把寻找差异化的目光投向了「技术」本身。

在食品饮料行业,我们也看到了类似的趋势:以基因编辑、定向发酵、纯化分离、改性合成等为代表的科技突破,正在让消费品的「生产端」呈现越来越多的可能性。

在本篇里,我们将尝试探讨以下问题:

在“吃喝”这条赛道上,为什么说技术创新才是新品类诞生的源头?

从「工艺创新」到「原料创新」,食品饮料行业正在发生哪些产业升级的新趋势?

放眼未来,食品原料这条赛道会有哪些投资机会?

伍比卡亦对本文有巨大贡献,也欢迎大家加入险峰的社群(微信:xianfengxiaomi)一起交流学习。

01、科技:食品迭代的源动力

我们常说“新人群的新需求催生了新品类”,但具体到“吃”的领域,*驱动力却往往来自「供给端」而非「需求端」。

回顾全球食品工业百年发展史,那些可以载入史册的“时代爆品”,总是源于某项科技成果的突破和应用。

1882年,一艘满载着5000头冻羊的货船从新西兰起航,经过98天的长途航行后抵达伦敦。

这是人类首次采用冷冻装置的长距离肉类运输——人们*次发现原来冷冻羊肉也可以如现宰活羊一般鲜嫩美味;自此,冷藏技术开始广泛应用于食品工业。

到二十世纪初,随着冷藏、灭菌和密封技术的日趋成熟,初代加工食品开始走向人民的餐桌;紧随其后的大萧条和两次世界大战,也让消费者对乳制品和罐头类等廉价速食需求迅速增加。

这期间,诞生了两个经典的品牌:雀巢和Hormel。

1919年,靠婴儿食品起家的雀巢公司收购了挪威乳业公司Egron,并将后者的“喷雾干燥工艺专利”收入囊中,*次大规模实现了脱脂奶粉的商业化生产,“雀巢奶粉”才正式登上历史舞台。

相比之下,Hormel的故事则更加传奇一些。在成立之初,它还是红松河畔的一间肉类加工厂。

真正的转折源于1937年,Hormel推出了世界上*罐SPAM午餐肉。

这种由猪肉、盐、水和硝酸钠构成的肉罐头,价格只有同等肉量制品的1/3,对于大萧条期间的美国人民简直是雪中送炭。

之后二战开打,仅在1940年至1945年间,盟军士兵和平民就吃掉了约1.33亿罐SPAM午餐肉,顺手将Hormel送上了国际食品巨头的宝座。

雀巢和Hormel的成功,看似是战争红利下的需求驱动,但究其本质,还是依赖于1920s前后机械化屠宰场、肉类防腐剂、速冻技术和牛奶巴氏杀菌剂等诸多关键技术的突破与交叉创新。

同样的故事,也在中国反复上演。

1956年,UHT灭菌工艺(超高温瞬时灭菌工艺)在英国诞生,与60年代瑞典的利乐包装(无菌灌装技术)结合之下,使鲜奶的保质期从3天延长到最多8个月,并可以在常温、无添加剂或防腐剂的条件下运输。

2000年后,利乐的无菌灌装产线被引入国内,靠着这项技术的“降维打击”,光明、伊利、三元得以由地方企业迅速发展成为了全国性品牌。

2009年,无菌灌装设备被复用到酸奶领域,光明凭借“莫里斯安”率先开创了「常温酸奶」这一细分品类;随后伊利入局,通过“包装技术升级”+“新口味研发”打开了低温冷链无法触达的中国二三线市场,3年时间里便抢占了行业头部地位,“安慕希”也成为了一款年销售额破300亿的超级大单品。

另一个典型的例子是薄膜技术。

MAP(气调保鲜技术)最早被欧美日韩用于盒装蔬果和即食便当的保鲜,2012年,周黑鸭率先将其用在了卤味包装上,一举拉高了国内散装卤制品的受众群和价格带,短时间内便铺遍了全国的线下渠道,由此抢下了众多小作坊的市场份额。

同理,最近大火的预制菜,本质上也是经由国外「锁鲜膜」等技术的国产替代、降低成本之后诞生出的新消费业态——食品原料与调味品可以在包装内直接翻滚加热,不仅免去了繁琐的杀菌流程,而且进一步提高了食物的鲜味。

(图:食品技术发展与新品牌&品类诞生的关系)

02、从物理层到分子层:原材料接棒下一代创新

之所以花费这么多篇幅来分析「吃」的技术,是因为它真的很重要。如基辛格所言:“谁控制了粮食,谁就控制了人类” 。

“餐桌工程”为民生根本,中国是全球*大的食品生产国,食品工业是我国现代工业体系中的首位产业,占全国工业GDP的10%。

虽受疫情和经济下行的影响,2021年上半年,中国食品工业产值仍然增长了16%,增幅高于全国工业平均水平,且盈利稳定,可谓是一条“穿越周期”的长青赛道。

然而与之矛盾的是,目前行业里的大部分玩家却还停留在「低质量竞争」状态,内卷严重。

一个很重要的原因,是近年来监管对食品工业的劳动力保护、产品质量、绿色环保愈加严格,导致了生产商们不得不极限压缩利润空间,难以投资新设备与创新升级产品。

比如我们在走访之中就发现,很多食品加工企业还在使用15年前采购的技术设备,而这在行业内已属中上水平。

对此,企业方自己也很无奈:一方面,先进生产技术和设备高度依赖进口,当前利润无法支持频繁设备迭代的高成本,设备改进的边际效用不高。

另一方面,头部企业虽然也会自主研发,但多以中低端、短期市场需求较大的应用性研发为主(成本导向),高校及科研机构参与较少,结果就是研发与落地存在脱节,成果转化滞后。

更为关键的是,受限于今天工业技术升级的放缓,消费者于健康食品的需求(如低糖低脂、*、植物基、营养均衡等)已然无法通过单纯的加工设备改进来解决。

总而言之,当旧时代的「工艺创新」日显疲态,无法带领食品工业继续前行,「原料创新」便开始接棒,成为了下一个破局点。

在我们看来,食品原料创新的方向主要分为三大类——旧原料新搭配、物理性能改性、生物性能创新。

1、旧原料新搭配

比如元气森林用更贵的“赤藓糖醇“替代“阿巴斯甜”;海天、李锦记用健康原料替代甜味剂、酸味剂和酵母提取物,开发“低钠盐”产品替代传统食盐。这些例子大家都已比较熟悉,这里不多累述。

2、物理、化学方法改性

典型代表如三顿半,将医药工业的“冻干技术”复用到咖啡生产上,虽然增加了成本,但能比风干咖啡更好地还原咖啡风味。

再比如雀巢采用“可可豆果肉粉末”替代可可豆制作的巧克力,在不影响口感的前提下,不仅将可可果的利用率从22%提高到31%,糖分也比同类产品降低了40%。

3、生物性能创新

这两年基因编辑技术的重大突破,让合成生物赛道收获了大量投资人的关注度,越来越多的科技公司也开始尝试利用生物编程技术「定向+定量」生产指定功能的食品原材料。

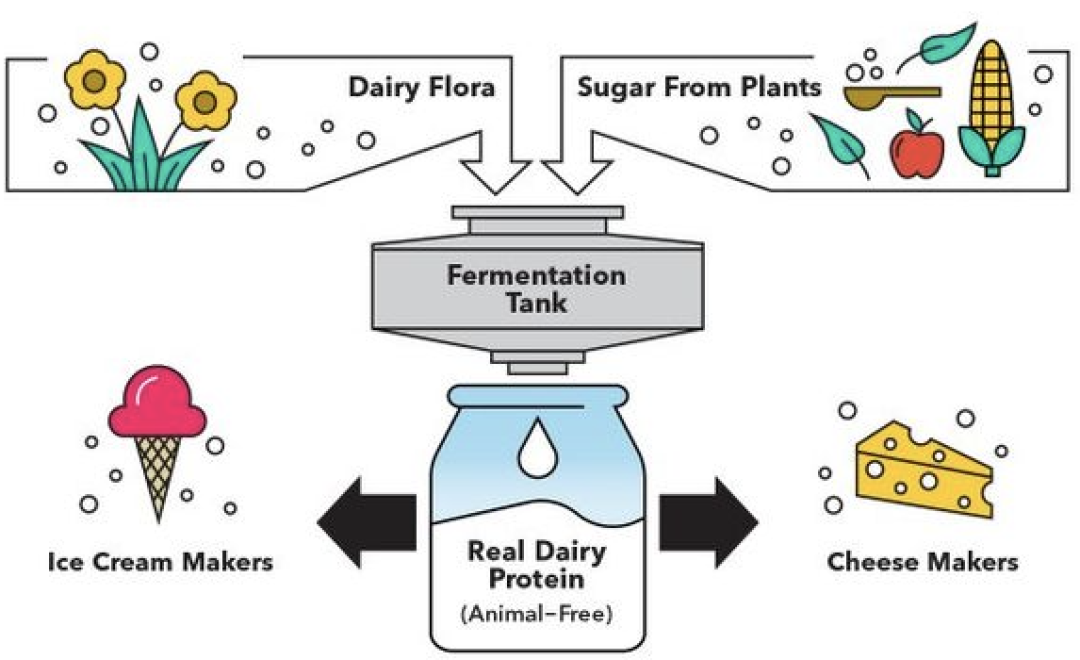

举个例子,旧金山的生物技术公司Perfect Day已经通过向牛细胞制乳DNA中植入菌种,发酵生产出了一种“无动物蛋白”,可用于人造奶制品的生产;此外,Biomilq和Turtletree Labs,也在试验用乳腺上皮细胞来创造功能正常的乳腺,来生产和母乳营养一样的人造母乳。

(图:Perfect Day人造牛奶蛋白的生产过程)

可以想象,如果我们能在工业环境中低成本地造出大量、且更具营养价值的人造奶,到那时每个人都能像喝矿泉水一样喝得起新鲜牛奶,整个人类的健康水平都将迎来质的飞跃。

当然,上述产品都还处于非常初级的实验室阶段,但我们已经可以看到一个明显的趋势——即这场由基因&生物学家主导的「食品革命」在方向选择上正变得越来越大胆,未来新品类的开发同样充满想象空间。

03、月亮与六便士:那些食品原料的投资机会

抬头盯住天空中的月亮,也不能错过脚下闪闪发光的六便士。

前面提到,中国的食品企业高度内卷,大家对价格极其敏感,因此“降低成本”仍是当前行业中*的刚需。

在我们看来,当前食品原料端的「效率型创新」依然是一个值得投资人重点关注的方向,特别是那些市场想象空间大,需求增速>供给增速的赛道。

1、纤维素

前几年大家可能都听过一个词叫“膳食纤维”——这其实是一类物质的统称,泛指那些来源于蔬菜和粗加工谷类、但却无法被人体吸收的碳水化合物。

「纤维素」就是膳食纤维家族中的“后起之秀”。

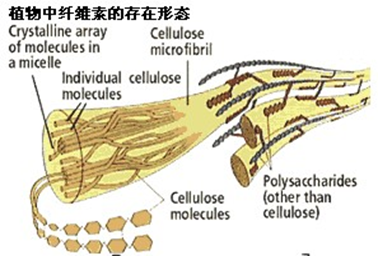

简单来说,「纤维素」主要来自于植物的细胞壁部分,成分以 β-1,4 糖苷键连接的葡萄糖线性化合物为主,属于食品原料和食品添加剂,在海外被称为“复合植物细胞壁纤维”。

(图:植物中纤维素的存在形态)

如果用建筑业作类比——纤维素类似于食物中的“钢筋”,能起到骨架支撑的作用,同时它也有一部分“混凝土”的功能,可以代替蛋白质或脂肪,增加饱腹感,但又不会转化成热量被人体吸收。

比如过去我们吃淀粉肠感觉不像肉,没有嚼劲,主要是因为里面水和淀粉加得太多,改变了肉类的原有结构,这时加入一定的纤维素,就可以恢复部分“骨架”的功能,达到提升口感的效果。

此外,1g纤维素加水膨胀后,大约可以替代6-8g左右的蛋白质/脂肪。例如100g原料肉,加工后能产出180g肉制品,用了纤维素之后可以提升到220g,不仅改善了产品体验、提高出品率,还可以帮助企业降本增效。

(图:纤维素的应用领域)

纤维素本身也具备重要的营养功能,是美国FDA认证的营养强化剂,海外用了60年临床时间验证其功能性,确认它可以通过增加粪便量,促进肠道蠕动,加快粪便排泄,达到体重管理、肠道改善和慢病辅助的功效。

值得注意的是,部分膳食纤维(如菊粉)如果过量摄入,会引发胀气、给肠胃带来负担,各国法规都会限制其日摄入量;但对于纤维素,目前海外和国内都没有生产用量限制,使用人群也不受限,安全性可见一斑。

目前纤维素在国内还是比较新的产品,2016年中国才逐步发展出食品级纤维素市场,但是在欧美和日本,纤维素的应用已经超过60年。究其原因,一是纤维素是伴随食品加工业发展到高度精细化才会诞生的技术,二是它与消费者健康饮食意识的高度相关,只有在国民普遍出现高血压糖尿病等健康风险,饮食结构需要换挡的时候,其价值才会真正体现。

因此,险峰也在2021年天使投资了食品科技公司「益生纤」,这是国内*家具备食品级纤维素生产许可证的企业,曾参与相关国标的修订,客户包括国内*水饮企业、全球*食品胶体企业等;目前天猫“全麦面包”、“健身鸡肉肠”两大品类中,头部标杆品牌均为其下游客户。

2、替代蛋白

随着人类整体生活水平的提升,蛋白质缺乏问题也在变得越来越严峻。(可参考此前内容)要解决这个问题,*的方式就是开发新的「替代蛋白」技术,比如人造奶、人造肉等等。

受限于当前的成本和技术限制,其中大部分方案距离产业化还需要一段时间的努力。在今天真正可以落地的解决方案中,「昆虫蛋白」是一个很有希望的方向。

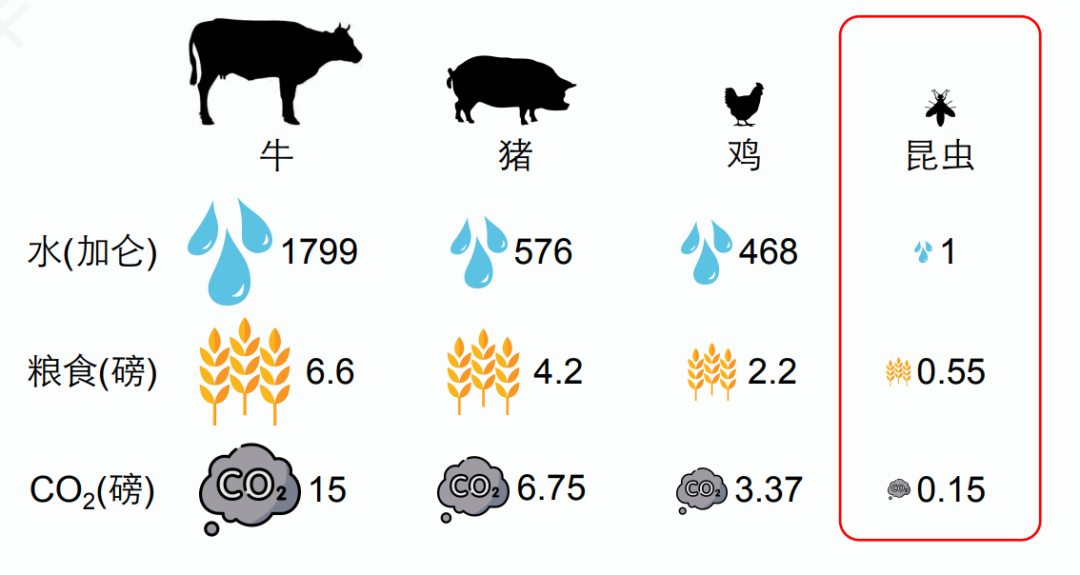

(图:不同动物产生1磅蛋白质的所消耗的资源)

从纯经济角度看,昆虫其实非常适合作为食物来源,比如红蚂蚁所含的蛋白质是同等重量牛肉的1.5倍。事实上我们的祖先——如古代猿人和黑猩猩,都曾经拿昆虫当过主食,中国很多地区至今都还保留着制作昆虫类食品的习俗。

但人类文明最终选择了猪牛羊而非虫子,究其原因,一是昆虫难以捕捉,不如捕食大型动物更划算;二是大部分野生昆虫体内都含有细菌病毒和致敏物质,对人体健康不利,甚至会致命。

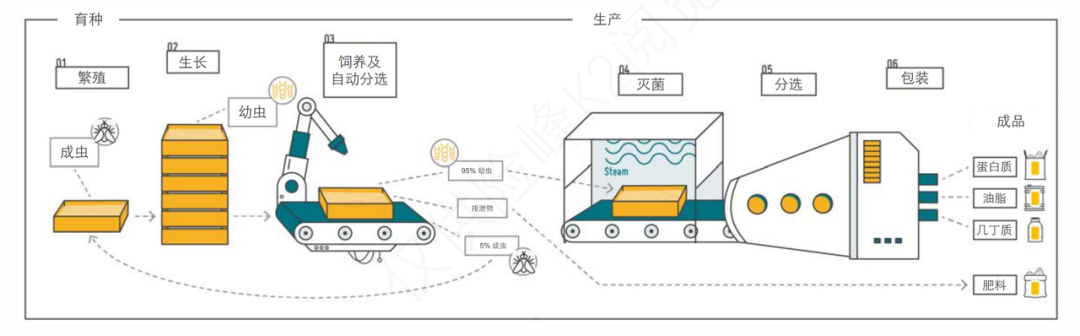

而科技发展到今天,人类已经可以通过工业化养殖、基因编辑、智能育种和性状改良等手段,在技术上基本解决掉上述问题。如果抛开主观感受不谈,食品级昆虫蛋白的大规模替代其实是完全可行的。

(图:昆虫蛋白的生产过程)

不过,碍于情感和人群接受的程度,今天的昆虫蛋白应用仍然是以饲料为主,典型如替代水产饲料中的鱼粉添加、饲料/宠物粮的抗菌肽膳食添加剂等。

目前,国外已经有不少的大公司开启了对替代动物蛋白质的研究:比如2019年,全球四大粮商之一的美国嘉吉(Cargill)就和欧洲*的昆虫粉生产商InnovaFeed达成战略合作伙伴,用黑蝇幼虫为原材料共同开发鱼类饲料市场;雀巢也将推出昆虫蛋白质为主的宠物食品。

3、藻类

和昆虫蛋白类似,人类以前也不太把藻类当做是一种食品原料,但是随着近年来全球对植物蛋白的需求增长,藻类(特别是微藻)开始被越来越多的科技企业和投资人所关注。

首先,大部分微藻是在海水中种植,不会与其他植物争抢土地资源,而且微藻的光合作用能力是所有能进行光合作用的生物中最强的,因此生长繁殖速度快、产量很高;此外,微藻还富含蛋白质、碳水化合物、脂质、不饱和脂肪酸和其他生物活性化合物,被认为是未来人类维生素,矿物质以及抗氧化剂的重要来源。

举个例子,Omega-3和omega-6都是人体必需但自身自身合成的营养素,对大脑发育和心血管健康非常关键,此前这两种物质的主要来源是深海鱼类,价格很贵而且不可持续,但微藻中的Omega-3和Omega-6,如果能够被很好的提取开发,未来很有可能成为鱼类不饱和脂肪酸的替代品。

此外,微藻中的蛋白质或碳水化合物含量高都可以通过人工精准控制其比例,在一定的生产条件下,最高分别均可达到60%。要知道60%的碳水含量已经和小麦差不多了,站在粮食替代的角度也存在着巨大的发展空间。

总之,作为未来食品的一个重要路径,人类对于微藻的开发研究才刚刚开始,具体有三个方向值得我们关注:一是以提取epa原料为主的新品种和新技术,二是可以实现规模化微藻养殖场新路径,三是除了藻类蛋白以外,其他一些还未规模化、待开发的营养物质。

以上,是我们现阶段在原料端看到的一些新品类与新机会。

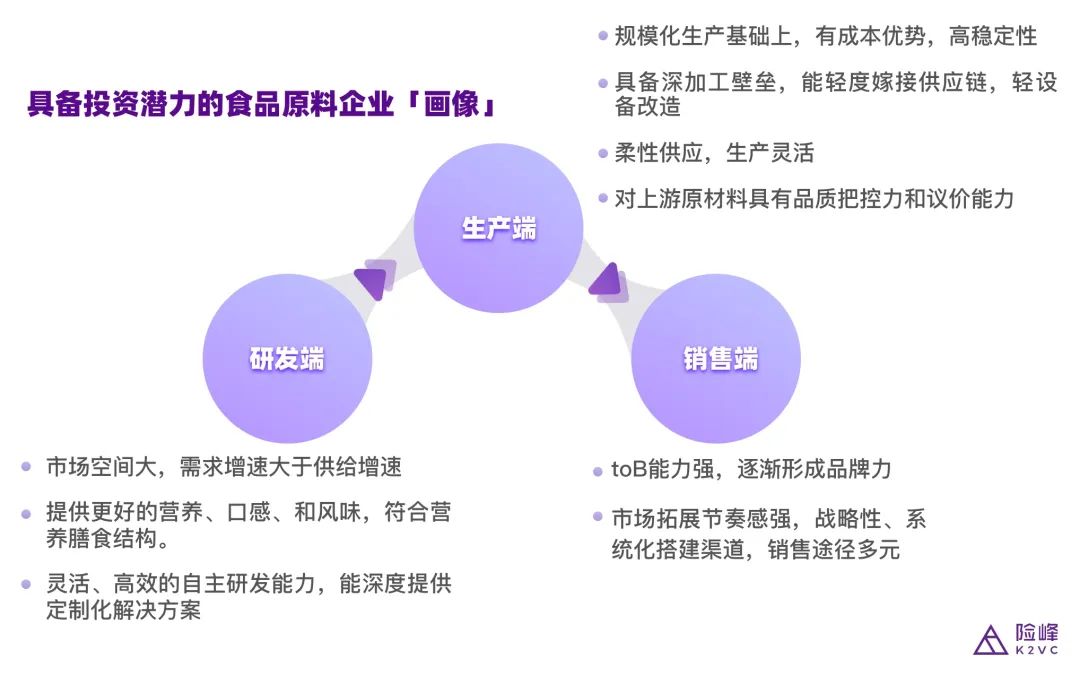

总而言之,我们眼中具备投资潜力的食品原料企业「画像」,应该是一家“背靠百亿存量的市场,具备快速自研与低成本量产能力,且能够定制化提供解决方案”的服务提供商。

换句话说,只有具备全栈解决方案的食品科技公司,未来才有更宽广的护城河。

(图:具备投资潜力的食品原料企业「画像」)

04、合成生物:未来食品中的“黑科技”

如果说纤维素和昆虫蛋白是立足于的是当下,那么以合成生物学则代表着未来。

在外部环境越发不确定的当下,每个国家都十分重视食品的供应链安全,包括我国一些关键的食品原材料也面临被”卡脖子“的问题,而通过合成生物学技术的帮助,未来人类的食物将可以不再依赖土地、化肥、农药,也不必惧怕干旱、洪水或者病虫害。

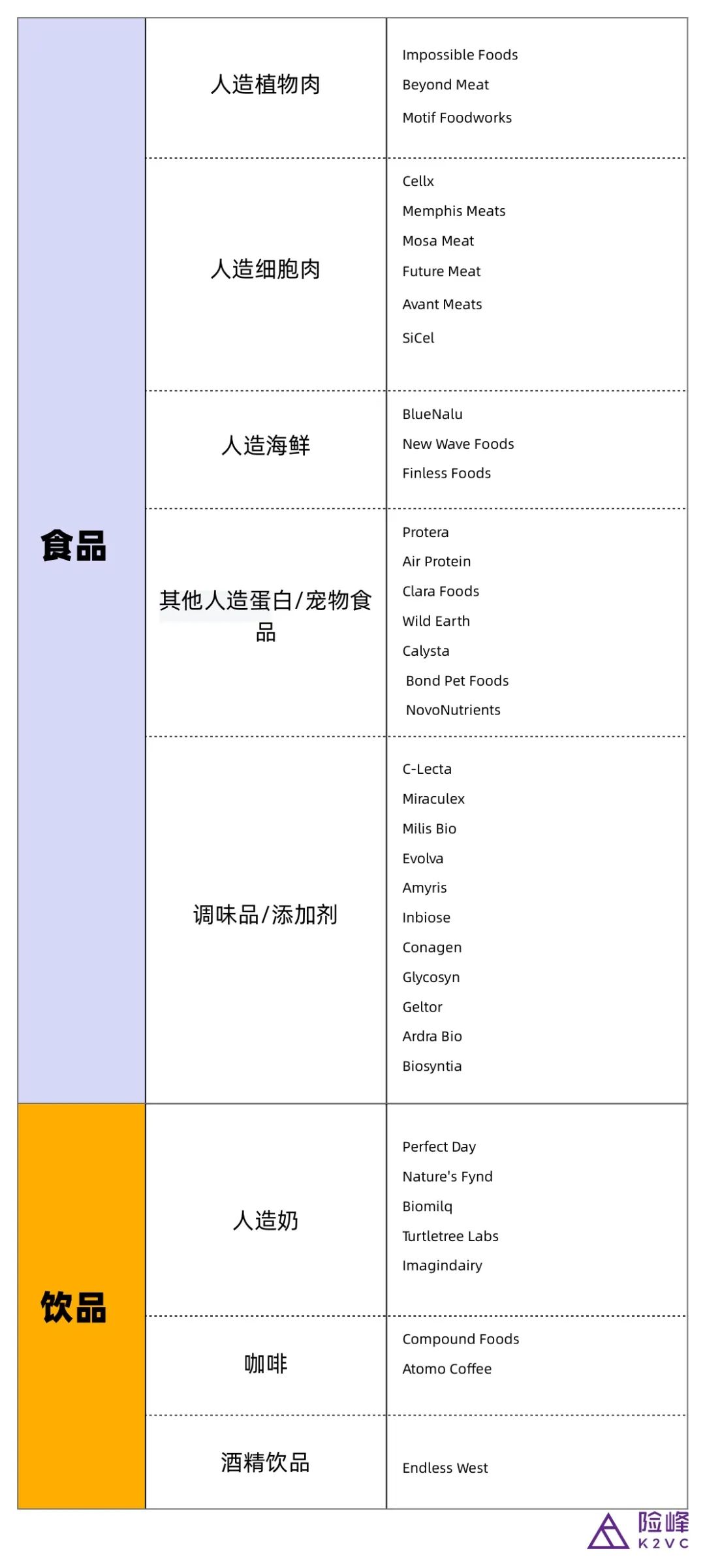

正因为如此,去年开始合成生物赛道开始百花齐放,海内外针对人造肉蛋奶、咖啡酒饮、功能食品添加剂的科技公司们,都在尝试用基因编辑技术重构食品行业,这里也列举了其中的部分赛道和企业供大家参考。

(图:部分海外的食品原料合成生物公司)

展望未来,很多我们熟悉的食材生产将有可能从农田转移到工业环境,大量比自然食物更好吃的人造食品原来将会走进每个家庭的餐桌;此外,通过基因编程人类将可以定向、定量地生产有指定功能的新原料(例如专门给糖尿病人吃的淀粉),而广大发展中国家的也可以用更低的成本实现精准营养的补充。

或许,这就是人类下一次生物技术革命的未来。