自2021年12月中旬开始,A股市场陷入持续调整,众多白马股和热门赛道股跌幅惨淡。上证综指在1月下跌7.65%,遭遇自2018年10月以来表现最糟糕的一个月。

期间,证券日报等官媒罕见齐呼“挺起A股的脊梁”,“不是一味把眼光盯住外围市场并放大利空因素。”

近期,又在外部因素的扰动下,商品供需矛盾突出、通胀高企,在原油的带动下,大宗商品齐刷刷的暴涨,而今年以来温吞犹豫、主线不明的A股再一次陷入大幅调整。

然而意外的是,华尔街的投行们却加入了为A股摇旗呐喊的阵营。

高盛首席中国股票策略师刘劲津(Kinger Lau)、亚太首席策略分析师慕天辉(Timothy Moe)及团队近日发表研究报告称,对全球投资者而言,A股的可投资性增强。

高盛:全球投资者买入A股的理由

高盛策略团队在这份长达89页的报告中如是指出:“市值高达14万亿美元的中国A股市场已经变得更具投资性。中国股市规模之大、增长性之强、活跃度之高,使之不容忽视,并将为全球权益市场投资者带来显著的超额收益和主题投资机会。”

高盛呼吁全球投资者将视线投向A股的具体理由如下:

规模:中国A股市场的规模和交易活跃度已位居全球第二,其中总市值有14万亿美元之巨,日均交易额约2000亿美元。

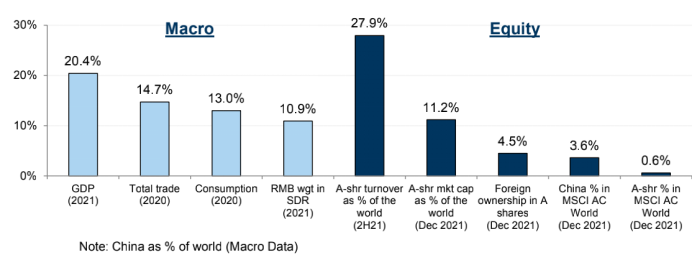

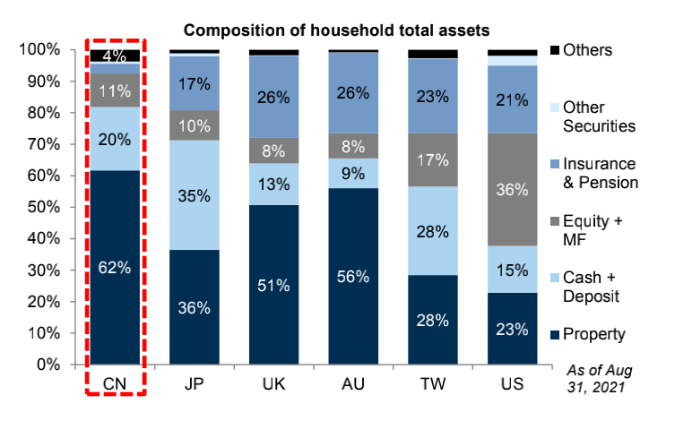

但目前A股还有诸多与中国在世界经济地位中不相称的地方,比如,2021年中国GDP占全球的20.4%、贸易额占全球的14.7%、消费总额为全球的13%。但是A股的总市值仅为全球股市总市值的11.2%,外资持有A股的比例仅有4.5%。由于A股国际化的趋势相对确定,外资流入A股在未来还有很大的空间。

中国宏观经济数据与股市数据对比,来源:高盛

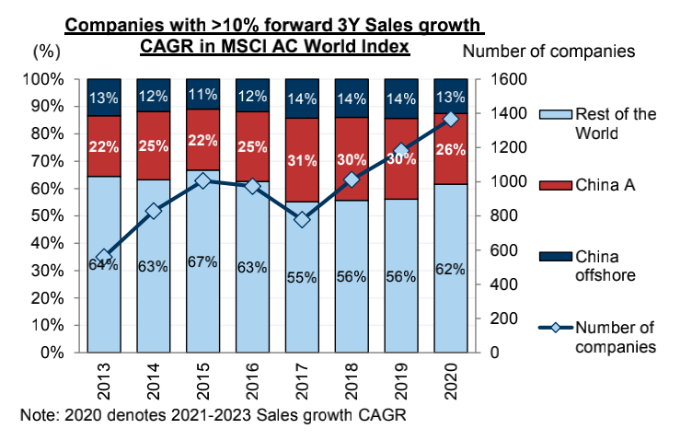

增长&活力:过去10年A股每股盈利EPS年均复合增速8%,全球40%的增长机会来自中国;A股上市企业数量已有4000余家,较10年前增长100%,但在全球IPO交易中仅占15%;

全球40%以上增长机会来自中国,来源:高盛

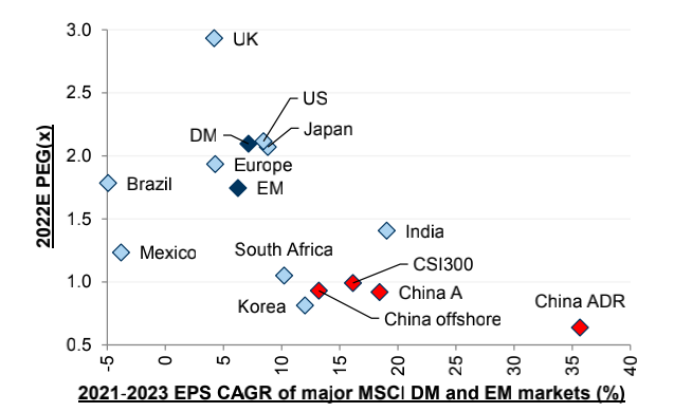

A股市场对于寻找结构性、内生增长机会的投资者来说仍是一块沃土。参照历史水平、国内其它资产类别和海外股市,不论是从*估值还是隐含估值来看,A股市场并未过高计入增长前景。目前美国标普500的市盈率高达23倍左右,而A股沪深300估值约13倍,远低于美股。

据高盛测算,2021-2023年,中国A股EPS的CAGR在15%-20%之间,远高于欧美日韩等市场,但是其PEG(市盈率相对盈利增长比率)却低于1,远不及上述市场。

A股被严重低估,来源:高盛

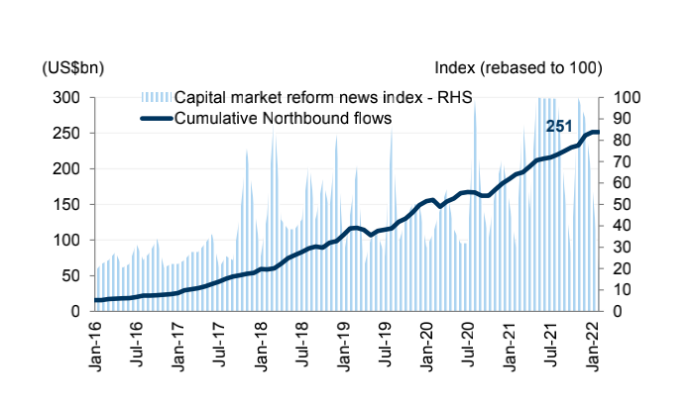

外资进入制度改革:之所以说A股可投资性增强,这与中国的一系列开放举措息息相关,包括QFII(合格境外投资者)制度改革、互联互通机制扩容、产品不断丰富(例如MSCI中国A50互联期货)以及市场结构演变。

2021年陆股通北向资金净买入达到了670亿美元,创5年新高。且全球公募基金保持超配A股,与投资者大幅低配港股和在美上市的中概股形成了鲜明对比。

随着外资进入制度改革推进,北向资金屡创新高,来源:高盛

分散化收益:A股回报与美股的相关性仅为43%,与新兴市场指数的相关性为67%,这与中 美两国的宏观经济的节奏不同、政策分化等因素相关;

超额收益机会:50%的企业未得到卖方分析师覆盖,日均交易额中70%来自个人投资者;

结构性资金流入:海外投资者持仓占比仅为4.5%,中国居民的资产配置中仅有11%为股票,而相比之下62%为房产。但国内公募基金的权益资产管理规模在持续扩大中,2021年较2018年增长3倍,达到6万亿人民币,说明中国居民越来越重视权益资产配置并信赖专业投资机构。

如今房地产市场步入“黑铁时代”,随着时间的推移,中国居民数万亿美元的资产或将再配置。

全球主要市场居民财富配置比例,来源:高盛

指数纳入:中国A股在MSCI EM和MSCI ACWI指数中占权重分别为4.9%、0.6%,充分纳入后有望分别带来2840亿/1040亿美元的配置资金流入。

主题投资机会:纵观全球,ESG(环境、社会、治理)是目前颇具意义的行动倡议和投资主题。中国作为标准制定者、资方和ESG投资机会所在地,其地位举足轻重。

值得注意的是,中国承诺在2060年之前实现碳中和,高盛预测,未来40年中国绿色资本支出有望达到16万亿美元。据测算A股市值中68%都与这一发展理念有关,81%沪深300成分股披露ESG信息。

与ESG中的S(社会)部分相关的共同富裕将成为中国未来发展的指导原则,高盛看好该原则主导下的消费主题。

北向资金目前相对谨慎

高盛之外,为A股站台还有瑞士信贷、汇丰银行、贝莱德等主流华尔街机构。

瑞士信贷在其2022年全球股票策略报告中,将中国股票评级上调为“增持”,理由是“中国的货币政策正在放松,而其他国家正在收紧,中国经济势头正在好转。”

今年1月,伯恩斯坦(Bernstein)发布了一份长达172页的《中国股市:吸引力增加》的报告。报告认为,市场预期中国新增社融将出现增长、货币政策将更为宽松、股票估值相对于世界其他地区更具吸引力。

汇丰银行分析师表示,“中国经济的确面临一些挑战,而且美元有走强预期,这些都是偏负面的因素,但这些都是众所周知的事情,已经被计入资产价格。更何况,A股的蓝筹股已经处于一个非常有吸引力的估值区间”。该行分析师预测,今年上证综合指数上涨9.2%,深证成份股指数上涨15.6%。

在全球股市都还面临着美联储收紧货币政策、地缘冲突加剧恶化的情境下,外资高呼买入与A股近期的疲软并不相称。

究其原因,美股投资网TradeMax首席分析师Ken告诉36氪,之所以外资之所在此刻“一边倒”荐入A股与其计算模型有关。“华尔街机构选股比较依赖其复杂的估值计算模型,虽然模型也会考虑宏观环境,但模型会告诉他们去建仓那些被评价为严重低估的股票。”

21世纪经济报道援引一位欧洲大型资管机构亚太区首席代表观点也指出,“这背后,是越来越多全球资管机构担心欧美央行激进收紧货币政策做法将导致欧美金融市场遭遇更剧烈的波动,相比而言,中国经济稳健增长基本面、货币政策边际趋宽、较低的股票估值反而创造相对安全的投资边界与较高投资回报,吸引全球资本继续涌入中国股市。”

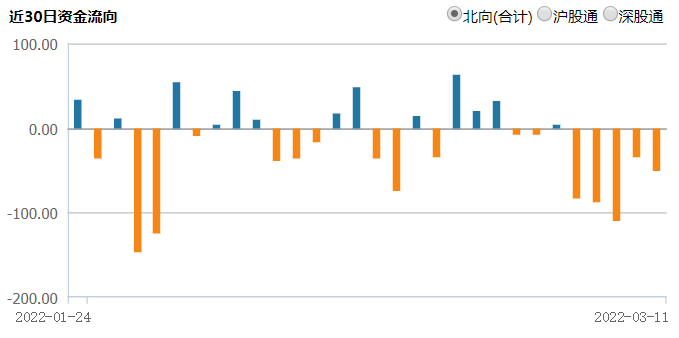

值得注意的是2月以来北上资金整体流入A股速度明显放缓。截至3月11日,北向资金本年合计净流出133.39亿元。明显受到节后A股持续调整以及美联储超预期收紧等宏观因素影响。行业风格维度看,当前北上资金配置风格仍以消费、成长为主,但春节以来对成长、消费板块持仓已小幅回落,对沪上大金融、周期板块持仓占比均有所提升。

北向资金概览,来源:wind

近30日北向资金净流入放缓,来源:wind

国内机构更“保守”

众所周知,在A股市场人民币基金与美元基金是两个物种。美元基金更看重中长期投资回报,对短期回撤的容忍度更高,而国内投资者对短期波动极为敏感。

最为直观的证据是2022年基金发行量降至冰点,wind数据显示,今年1月全市场185只新发公募基金产品合计发行金额929.46亿元,和去年12月的1877.82亿元相比直接腰斩;2月基金发行份额合计337.67亿份,环比缩水71.6%。

资金来源不同,国内外机构对当前A股市场走势的着眼点也不尽相同。

与外资机构的中长期热情相比,国内机构更多“冷静”地分析中短期市场走势。

国泰君安研究所所长黄燕铭表示,不要期待今年会有很大的牛市出现,整体上是一个调整震荡的行情。

在黄燕铭看来,今年经济*的风险来自于海外。现在美国通胀高企,而且未来美联储收紧货币已是箭在弦上。如果出现这一幕,导致我们国家面临资本外流的风险。

不过,行情总在绝望中诞生,忍耐和积极应对往往是获得超额收益的前提。当地区冲突走向*,也通常意味着落幕即将到来。中泰证券策略负责人徐驰表示,历次“接近战争”的危机中,最为恐慌的时刻“逆势投资策略”反而收益率最高。

德邦证券研究所首席宏观经济学家芦哲也认为,一次性冲击带来的避险需求反而是较好的介入时机。关键因素仍然是冲突结束后,海外的通胀和紧缩节奏是否超预期,紧缩预期落地后,情绪面的压制才能充分释放,在此之前,避险板块的胜率仍然较高。