下沉市场之痛:低毛利,低粘性

“广阔农村,大有作为。”

零售革命持续升级,当大厂还在一线商超等领域厮杀时,有的人已经“剑走偏锋”地基于百万级乡镇夫妻店跑出来。

1月9日,汇通达通过港交所聆讯,计划筹集5亿至10亿美元的资金,或将成为2022年*笔大型IPO。

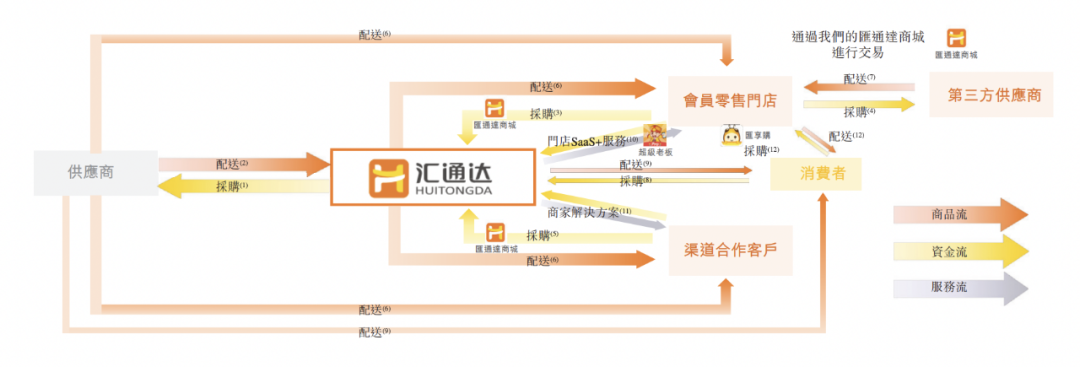

尽管被称为“农村版淘宝”,但实际上汇通达主要是B2B模式,本质是一个交易服务平台。平台闭环中的角色,主要包括以下沉市场夫妻店为主的“买方”,以及以供应商为主的“卖方”。此外,值得一提的是,汇通达也有京东的影子——自营商品也是一大亮点。

据商务部统计,2021年1至8月,乡村消费品零售额36798亿元,增长17.2%。截至2020年,乡村消费品零售额增长速度连续8年快于城镇。

然而另一面,中国下沉市场零售行业受制于产业链中复杂的交易层级、冗长的交易流程,以及整体行业数字化水平偏低,尤其体现在乡镇市场。

对于分散且边缘乡镇夫妻店来说,商品渠道上,难以直接接触到更丰富的品牌厂商资源;商品流通上,传统的多级分销体系过度分散且效率低下,同时运输和物流基础设施欠发达,交付成本高且经常延误,最后一公里配送仍是巨大的挑战。

乡镇夫妻店需要一个更加丰富便捷的“批发进货平台”。

京东到家推出了海博系统、阿里发布了翱象开放平台,巨头也嗅到了零售下沉市场数字化的机会。不过,相比大厂的大而全,汇通达从一站式供应链切入,并试图深入广大下沉市场的服务后方。

“我们平台上提供丰富的商品以及灵活的配送服务选项,满足下沉零售市场的多样化需求。我们组建了一支高度本地化且深入了解下沉市场的客户经理团队,为会员零售门店店主提供线下培训及营销服务。”招股书中解释道。

事实证明,乡镇夫妻店这个切入点是巧妙且潜力无穷的。

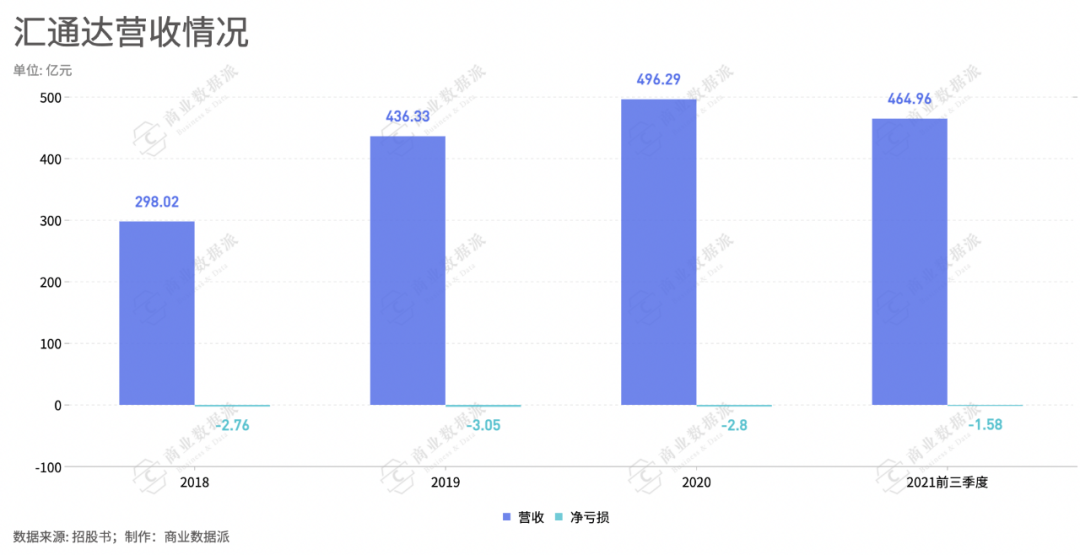

2018年至2021年前三季度,汇通达的营业收入分别为298.02亿元、436.33亿元、496.29亿元和464.96亿元,实现了持续的营收增长,验证了细分市场的潜力价值。

不过值得一提的是,高额营收并未给汇通达带来正循环的盈利能力,其同期录得净亏损分别为2.76亿元、3.05亿元、2.80亿元和1.58亿元。

高速营收增长但却伴随持续亏损,汇通达的下沉之路遇到什么样的问题?从电商供应链平台转型为SaaS服务商,这种路径在乡镇夫妻店市场是否行得通?

下沉市场之痛:低毛利,低粘性

往往蓝海新大陆意味着危、机并存,下沉市场亦是如此:一面是价值巨大的未来潜力,一面也要披荆斩棘的开天辟地之力。

尽管,汇通达并不定义自身为电商平台,但从其收入结构以及商业模式来看,主要营收逻辑和电商有相似之处。其营收主要来源于两方面:交易业务和服务业务,前者占比长期达99%以上。而交易业务产生的收入主要包括自营业务模式下的销售收入及在线撮合业务模式下收取的佣金收入及服务费。

总体来看,汇通达的模式与京东有共同点:其核心的交易业务以自营业务为主。汇通达自供应商采购产品(包括家用电器、消费电子产品、农业生产资料、交通出行、家居建材及酒水饮料),并透过自营的汇通达商城网站主要分销往渠道合作客户及会员零售门店。

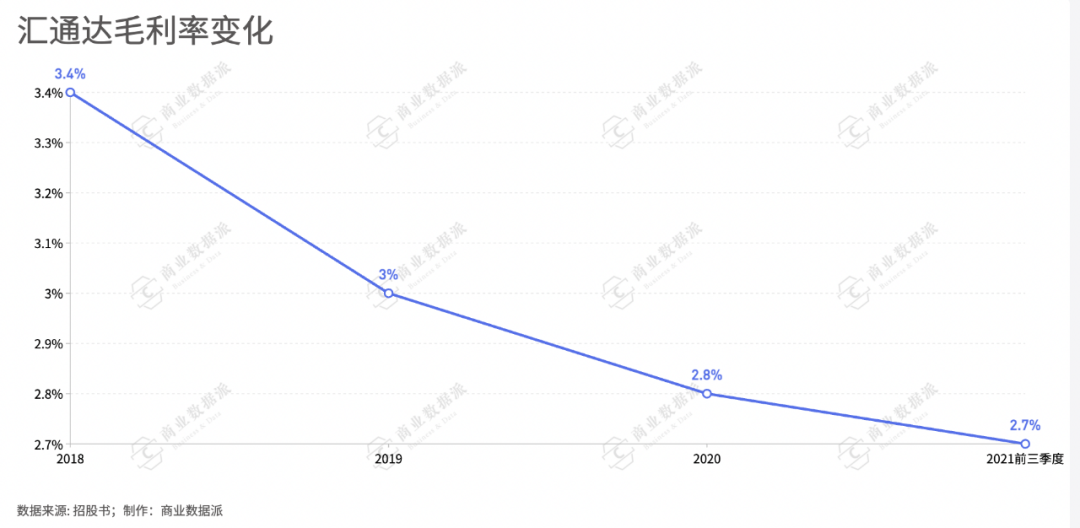

从汇通达的毛利率来看,并不出色。2018年至2020年,其总体毛利率分别为3.4%、3%、2.8%,2021年前三季度为2.7%。不仅整体呈递减趋势,而且,毛利率在零售电商业内处于非常低的水平。

以2019年数据为例:阿里巴巴约为45%,拼多多约为79%,京东为14.6%。网易电商曾以毛利率4.5%创新低,拉响警报线。

相比之下,汇通达似乎并不算一个好生意。自营为主的模式下,不仅面临高昂的采购成本、还有物流成本等后续服务成本。

(自营业务毛利率)

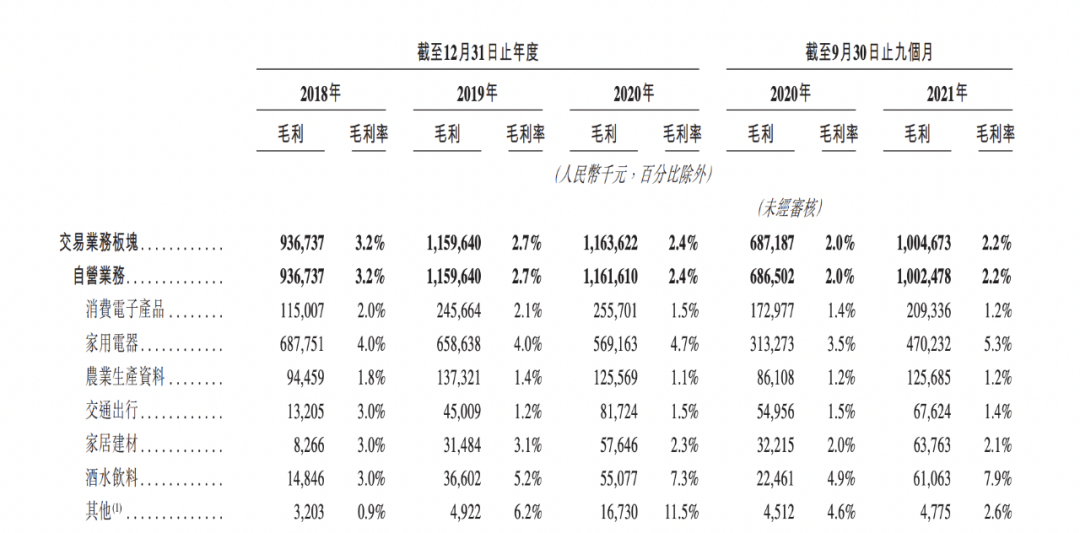

实际上,汇通达在零售业态的角色类似一个大型平台经销商——赚差价的逻辑,营收主要来源于自采自销。不过,从其平台上的几大类产品来看,各品类的毛利率都不高。

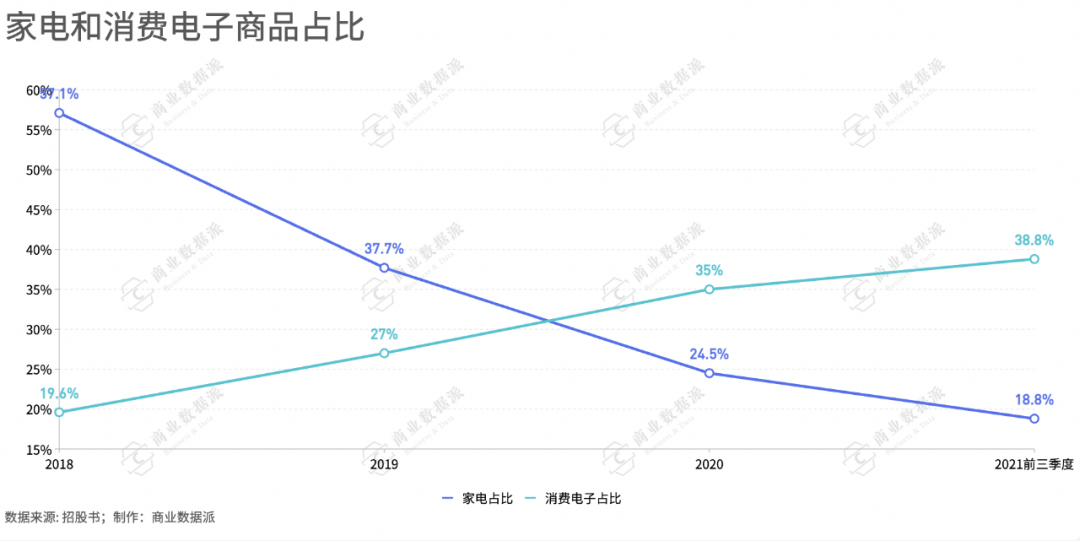

品类组合的变化引起了整体毛利率的变化。如家电是毛利率较高的品类,也是汇通达总商品量中占比较高的,但随着需求变化,迭代更快但毛利较低的消费电子占比提升,导致整体毛利率发生再逐步降低。

不过,对互联网平台来说,毛利低但薄利多销,“质变引起量变”也是发家致富的方法论之一,但汇通达还没走到这个“黄金拐点”。

对于讲究性价比,对价格敏感的下沉市场来说,平台很难从单笔订单中扩大利润空间,薄利多销是必经之路。

所以,汇通达在招股书中提到的市场策略是“持续扩大会员门店数量,提升下沉市场业务滲透率”。

据数据显示,其已累计连接超过16万家会员零售门店、1万家供应商及2万家渠道合作客户且具备逾175000个SKU的零售生态。

招股书数据显示,2020年,84.1%的活跃会员零售门店注册地址位于下沉市场。2018年至2021年前三季度,汇通达自营模式下的活跃会员门店客户平均收入贡献分别为40万元、50万元、60万元、30万元。

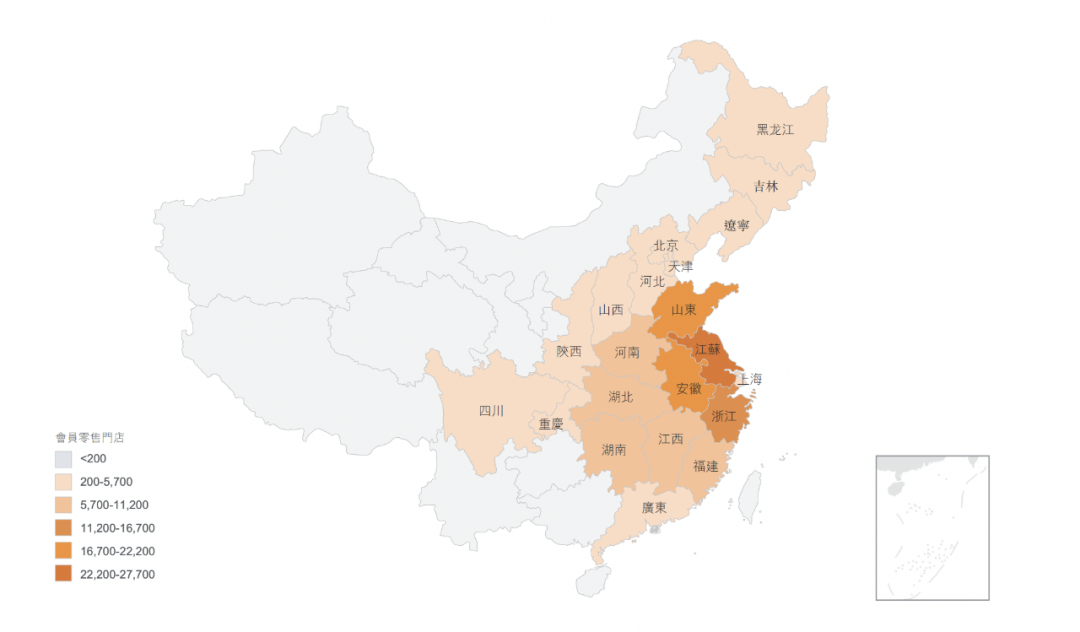

按招股书的数据计算,2020年,江苏是汇通达会员门店最多的省份,其中下沉市场门店数量为6108家,贡献了22亿元,每个门店平均贡献收入约为36万。

在市场客户拓展的过程中,汇通达并未全部依靠小客户,渠道合作客户的开拓将为其在下沉市场进一步扩大零售生态范围奠定基础。从收入贡献结构来看,会员零售门店的占比逐年下降,渠道合作客户的份额上升。2018年,前者为48.6%,后者为49.5%;2020年,前者为27.1%,后者为70.6%。

不过,客户拓展也为汇通达带来了不小盈利压力。如近年来,渠道客户的毛利率持续下降,已经跌破2%。这或许是平台为了吸引更多的渠道合作客户所作出的让利行为。

一边是马不停蹄地攻城掠地,一边却是客户流失问题凸显。

2020年,其客户量流失较严重,渠道客户尤为突出。据汇通达介绍,一方面是疫情影响,另一方面则是,批发行业面临激烈竞争,行业集中度不断提高,导致渠道合作客户中间出现行业整合。根据弗若斯特沙利文报告,2020年, 批发行业的市场参与者的数目整体上减少了约20%。

实际上,整体看近三年的数据,汇通达的流失率也不容乐观。

从2018年至2021年前三季度,其活跃会员零售门店的流失率分别为49.1%、44.7%、50.3%、54.8%及50.6%。根据弗若斯特沙利文报告,2020年,业内数据约为50%。其活跃渠道合作客户的流失率分别为78.0%、71.2%、67.3%、70.5%及70.3%。2020年,业内数据约为50%。

显然,汇通达的客户群体粘性并不高,特别是渠道合作客户方面,缺乏长期合作伙伴。

客户合作时间方面,数据显示,2020年,汇通达五年以上的长期合作伙伴比例较低,占比仅为0.08%,三年以下客户占比为95%。这意味着汇通达或将面临长期的市场拓展压力,而且不稳定的客流也会影响其零售生态的*目标进度。

实际上,从门店分布来看,汇通达目前主要以东部沿海城市为主,还有广阔的下沉空间。

SaaS点燃下沉市场的

零售数字化革命

尽管交易业务占据汇通达的收入主要地位,但实际上占比微乎其微的,以SaaS为主的服务业务才是其下一步想拓展,并讲给资本市场听的“增量空间”。

事实上,汇通达的终点也并不是想成为一个大型经销商平台,而是成为零售下沉市场数字化服务商。

根据汇通达副总裁孙超对农村触网的阶段分析,随着智能手机的普及以及拼多多对于下沉市场商品渠道的改变,农村触网已经来到产业触网阶段,即商业数字化。

“我们从交易业务积累的会员零售门店客户可为我们发展门店SaaS+服务业务提供强大的客户基础;同时,服务业务的持续渗透增强了客户粘性,进一步增强我们的交易业务。”招股书中解释了闭环逻辑:会员店资源是SaaS+服务变现的潜在资源库。

其核心定位是:以交易业务为主线,服务零售行业产业链参与者。“我们希望通过数字化赋能下沉零售市场全产业链,构建多行业、全链路、全闭环的交易和服务场景,助力行业的降本增效,并进一步繁荣我们的零售生态系统。”

从卖产品到卖服务,交易服务的作用更大在于“引流”。客户流失率较高也同时说明仅仅是经销商的模式很难形成长期持久的核心竞争力。提升客户粘性,就不得不提“服务”。

而“服务”对于广大分散且规模很小的乡镇夫妻店来说确是极其缺乏的。在零售数字化的大背景下,大型商超的数字化竞争早就成为大厂的“诸神之战”。实际上,传统夫妻店的经营模式也亟待与时俱进,这既是“新大陆”。

大型商超的数字化方案多是定制化,然而这种产品模式很难在小店领域推行。

孙超曾在采访中提到,下沉市场有这样几个特征:高度分散,每个区域的距离比较远;高度差异化,比如苏南跟苏北不一样,甚至这个村和隔壁村也不一样;相对封闭,没有那么大的人口流动,打工者最终还会回归老家;熟人效应,乡里乡亲更加愿意相信熟人,对于陌生人信任度低、新鲜事物接受度低。

如何能满足价格敏感、IT基础薄弱、布局分散、经营模式单一的乡镇夫妻店?

SaaS即拿即用,付费灵活,傻瓜化使用的特点正中下怀。而基于交易业务切入,建立基础信任,也能更好说服这一群体使用SaaS服务。

在SaaS服务推行过程中,汇通达也制定了吸引下沉市场的“免费”策略。

最开始,其推行的SaaS+业务都是免费,以保持与会员零售门店的互动。其标准SaaS产品,包括订单获取、商品展示及客户关系管理以及其他基本功能。

随着门店客户的深度使用以及习惯性使用,其开始开发付费门店SaaS+进行变现。招股书显示,付费门店SaaS+的价格为,每年1999元至人民币30888元。

2018 年至2021年前三季度,其来自SaaS+ 订阅的收入分别为2370万元、4940万元、1.2亿元、9370万元及1.6亿元。

不过,SaaS在国内的付费习惯本来就弱,对于下沉市场来说更是知之甚少。所以,要真实落地推进,提高滲透率,汇通达还需要做很多层面的努力。比如,组建高度本地化的团队提供线下培训及营销服务;与外部SaaS供应商合作;完善SaaS产品功能和性能。

此外,汇通达已经推出企业级SaaS服务与软件定制化服务,为家电、消费电子等行业的品牌商、相关企业提供解决方案。

广泛的乡镇夫妻店数字化服务是汇通达的显性潜力价值,对于一个平台来说,更大的想象空间还可以延展到整个产业链的服务。

下沉市场不仅本身蕴藏价值大,还可以反向升级,走“农村包围城市”的道路。尽管大厂也对这块蛋糕虎视眈眈,但是广大分散、小规模的市场对于大厂来说并不是擅长领域,下沉市场的玩法自有一套逻辑,这才会得以跑出“拼多多”。