2021年新能源汽车无疑是最受关注的赛道之一。

回望整个2021年,在“双碳”的基调下,新能源汽车销量迎来了爆发式增长。在汽车产销下行的大背景之下,新能源汽车逆势上扬。

尽管新能源汽车2021年成绩显著,背后依然面临着原材料价格飞涨、芯片等零配件短缺的供应链压力。

业内普遍认为,2021年是新能源汽车大发展的元年,而2022年将是新能源汽车行业的分水岭。

明年汽车业“电动化”的潮流将愈发明显,市场竞争也将愈发激烈,补贴退坡、原材料成本增加、芯片短缺等也将持续困扰整个行业。

我们从产品与服务、市场与政策、产业与配套三个方面回顾了新能源汽车走过的2021,并对新能源汽车的未来做了展望。

产品与服务

01

年度销量超预期,渗透率快速提升

2021年新能源汽车迎来了大爆发,在自主和新势力品牌的推动下,市场渗透率快速提升。

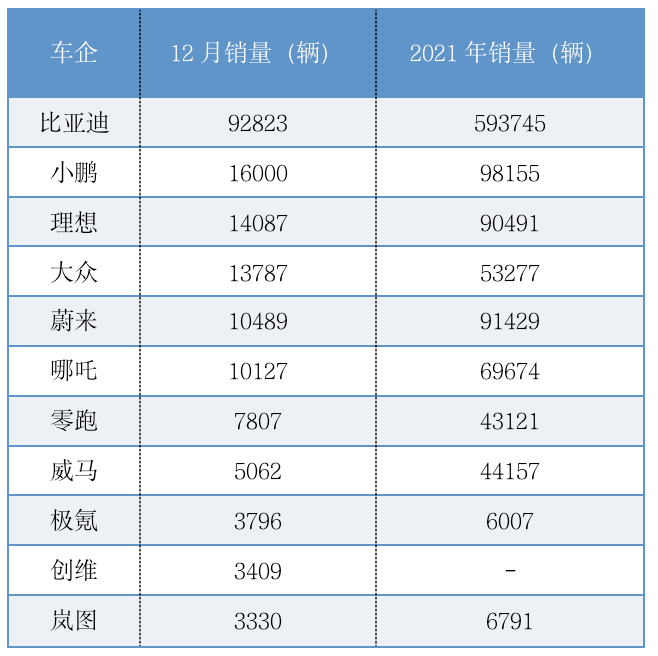

随着部分新能源汽车品牌12月的销量数据陆续出炉,过去一年的年度成绩单也随之揭晓。

特斯拉以93.62万辆的年销量稳坐*把交椅,逼近100万大关,相比2020年增长43.6万辆,增幅达87.2%。

比亚迪再次创造中国新纪录,2021年全年新能源乘用车销量达59.37万辆,同比增长231.6%。

新能源汽车12月及2021年销量 奇偶派制图

造车新势力阵营中,小鹏汽车全年总交付量达到98155辆,同比增长超263%;蔚来汽车全年交付达91429辆,同比增长109.1%,位居新势力第二;理想汽车2021全年总销量达到90491辆,同比增长177.4%。

第二梯队中,哪吒、威马等开始不断发力,月销直逼头部阵营,大众等合资车企后来者居上,短短半年也实现月销过万。

整个新能源汽车产销持续创新高。中汽协数据显示,1-11月累计产量已超过300万辆,销量接近300万辆,累计销量渗透率提升至12.7%。

图/中汽协

据中汽协最新预测,今年全年新能源汽车销量将达到340-360万辆,远超年初预期的240万辆。

根据目前发展趋势,乘联会秘书长崔东树认为,原来预期2022年新能源乘用车销量480万辆,目前应调整到550万台,新能源乘用车渗透率达到25%左右;新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右,提前3年达成国家此前“到2025年新能源汽车新车渗透率达20%”的既定目标。

02

传统车企寻求品牌向上,新势力下沉

2021年,传统车企纷纷向高端市场发力,在新能源汽车这个全新的赛道,品牌向上是实现市场突破的一大利器。新势力则凭借先发优势打开高端市场后,开始下沉寻求爆款走量车型。

传统车企在加速向电动化转型的过程中,凭借自身在整车制造、供应链、资金链等方面的优势,积极布局高端智能电动车。

东风推出了高端电动品牌岚图、吉利推出了极氪、上汽推出了飞凡并联合阿里和张江高科共同打造了智己,此外还有高合、红旗等品牌也不断向高端化发起冲击。

与传统车企冲击高端市场不同的是,蔚小理、哪吒等造车新势力凭借入局早的优势,在市场上已经拥有了一定的口碑和市场占有率,2021年交付量持续突破,屡创新高。

在维持高端智能电动市场的前提下,新势力也开始布局10-20万中低端市场,以打造爆款走量车型。目前,各新势力已发布或布局下沉市场的新车型包括:蔚来副品牌(Gemini)、小鹏P5、理想X01、哪吒S、零跑C11。

03

下半场开启,智能化加速推进

进入新能汽车下半场,智能化成为了主旋律。

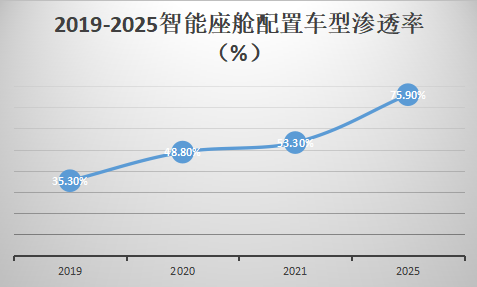

与整体大势相同,新能源汽车智能化脚步也基本呈现稳步前进态势。

据前瞻产业研究院数据显示,目前中国市场座舱智能配置水平的新车渗透率约为48.8%,到2025年预计可以超过75%,均高于全球市场的装配率水平,以期满足中国日益增长的座舱智能配置需求。

数据前瞻产业研究院 奇偶派制图

自动驾驶方面,到2021年9月,L2级智能网联车占比已超过42%。

事实上,基于激光雷达实现L3级及以上高级别自动驾驶已成为行业主流路线,包括小鹏、威马、长城、北汽、奔驰、爱驰、广汽埃安等在内的主机厂均纷纷发布了激光雷达车型。

随着激光雷达成本的降低,2022年将有更多的车企将发布搭载L3级自动驾驶的车型。

中国汽车工程学会名誉理事长付于武表示,到2025年我国L2、L3级的智能网联汽车将占当年市场销量的将近50%。

此外,随着华为、小米、百度等国内科技头部公司纷纷入场,新能源汽车智能化将成为竞争主题。

虽然新能源汽车智能化已是必然趋势,但芯片、人工智能、软件等也成为了新的“卡脖子”领域。车企唯有增强自主研发能力,不断创新迭代,才能形成自身的智能科技竞争力。

04

多元化营销模式,社区化运营

如今,造车新势力都不再沿用传统的4S店模式,纷纷推出多元化销售模式,更加关注用户体验。

特斯拉是直销模式的开创者,蔚小理在线上订购的基础上,开创了线下体验模式,而极狐、岚图、极氪等来自传统车企的第二拨造车新势力也在不断创新营销模式。

目前新势力普遍采用线上线下结合的方式,线上通过 APP商城、社区等进行用户运营,增加用户的粘性,而线下则通过体验中心的方式为车主和意向车主提供车型介绍、交流服务等活动。

新能源汽车体验中心一般位于人流量大的商业中心,主要用于品牌展示和用户体验,可以大大提升品牌知名度。体验和销售分开也给了消费者更多比对思考的空间,*程度提升了消费体验。

同时,不少车企在体验中心的基础上还进行了服务升级,以蔚来NIO House为例,整个体验中心集合了亲子互动区域、图书区域、车型展示区域等多功能体验区域,进一步增加了消费体验,提升了用户圈层价值。

曾经以4S店销售模式为主的传统车企也在积极转变营销与服务模式。

北汽新能源便试图突破传统汽车营销模式,运用互联网思维和新媒体传播手段,开展多渠道创新营销;岚图也在人流量较大的商业中心开设了岚图空间,并举行岚图用户之夜等线下活动来进一步增加用户粘性和品牌认同度。

新能源汽车相比燃油车,保养、维修较少,将来随着智能化程度进一步提高,保养、维修的需求会更少,线下门店承担的任务相比4S店大幅减少。这必然导致汽车营销模式将来发展成为线上为主、线下为辅的一种形态。

尽管目前对于如何卖新能源汽车,各家还在探索之中,但网络直销、体验中心、社区化运营正在成为新能源汽车的主流营销与服务模式。

市场与政策

05

补贴退坡,市场化驱动

我国新能源汽车能取得先发优势,很大程度上受益于早期高额的新能源汽车补贴,但这一情况正在发生转变。

2021年12月31日,四部委联合发布《关于2022年新能源汽车推广应用财政补贴政策的通知》,明确了从2022年1月1日起,新能源汽车补贴标准在2021年基础上退坡30%。

虽然蔚来、小鹏等推出了限时保价策略来暂缓补贴退坡带来的影响,但多家新能源车企已经宣布调整新车在2022年的售价,补贴退坡带来的成本增加最终会转嫁到消费者身上。

在政策发布的当天,特斯拉便在其官网宣布国产Model 3后轮驱动版由25.5652万元上涨至26.5652万元,涨价1万元;国产Model Y后轮驱动版起售价由28.0752万元上调至30.184万元,涨价约2.11万元。

哪吒、非凡、广汽埃安在内的多个新能源品牌也明确将会调整2022年的新车售价,多数将会出现上涨。

短期来看,对于新能源汽车的普及会带来一定的反噬作用,但长期来看,补贴退坡并不标志着新能源汽车竞争力下降,反而会促进行业发展更加成熟,更加注重产品本身。

新能源汽车将进入真正靠产品力竞争的市场化驱动阶段,这对整个汽车行业、对消费者来说都是利大于弊。

06

电动化加速,市场百花齐放

从2021年新能源汽车市场的整体情况来看,随着新能源汽车渗透率不断提高,用户对新能源汽车的认知度也在提高,这对后入场的车企提供了更多的可能性。

以传统车企转型为代表的第二波造车新势力的吸睛能力完全不逊色*批“选手”。

2021年以来,在“双碳”目标已成为世界潮流的趋势下,包括BBA在内的国际汽车巨头以及合资车企纷纷加大对新能源汽车的投入和战略布局,它们在新能源汽车领域起步较晚,但其实它们的技术储备并不弱。

目前,大众、宝马、奔驰、奥迪和沃尔沃等都以每年推出2~3款新能源汽车的速度,加速新能源汽车的布局,丰田和现代则在氢燃料电池汽车领域跃跃欲试。

随着越来越多传统车企走向电气化、智能化,由此导致的结果必然是市场竞争的进一步加剧。

此外小米、苹果等高科技公司的跨界入局同样不可小觑,未来必将对现有竞争格局造成冲击。

市场百花齐放、百家争鸣,这将是明年新能源汽车市场渗透率继续提高后的明显变化之一。

07

基建加速,下沉市场前景广阔

在新能源汽车渗透率不断增长的背后,市场也在不断向三四线城市渗透。

过去,由于基础配套、政策、消费观念等因素影响,新能源汽车市场主要集中在汽车限行和限购的几个大城市。

如今,随着基础设施不断完善、新能源汽车认同度随着普及率的提升不断提高,三四线城市的新能源汽车销量开始出现了增长,而且随着新能源汽车下乡活动范围的扩大,农村地区的消费者也开始购买和使用新能源汽车。

近日发布的《中国新能源汽车城柳州范本大数据报告》指出,以小型纯电动乘用车为例,2017年国内小型纯电动乘用车在四线、五线城市的推广量占总体比例仅为6.53%和0.87%,但在2020年1~6月,占比已经迅速达到了16.07%和6.28%。

目前中国四线以下城市汽车保有量占全国汽车保有量近三成,但电动化比率仅为0.6%。这也一定程度说明,三四线城市电动车仍有较大发展空间。

“其实新能源汽车销量的持续提升与市场持续下沉是如影相随的。”易车研究院院长周丽君表示,“三四五线城市用户在新能源车市场的占比近几年明显提升,今年上半年占比达到了近30%,已经成为驱动市场的新动能。”

2021年以来,各地陆续出台“十四五”期间“新基建”建设规划,尤其在新能源汽车充电桩领域,各地都在大举推进。随着充电桩建设“竞速”模式的开启,新能源汽车市场也将加速下沉。

产业与配套

08

上游资源涨价,电池价格承压

随着新能源汽车销量的暴涨,作为新能源汽车核心部件的动力电池装车量也随之大幅攀升,连续两年翻了三倍。

2021年以来我国锂离子电池的产量虽然不断增长,但供需关系依然难以平衡。受疫情和上游锂矿资源短缺影响,锂电池供需缺口不断扩大,各类锂电池材料持续涨价,导致动力电池成本大幅上升。

公开数据显示,2021年Q3与2020年Q4相比,隔膜价格涨幅>10%;负极材料涨幅>20%;正极材料涨幅>40%;电解液、添加剂涨幅>120%;锂盐、六氟磷酸锂涨幅>170%。

多种原材料价格的大幅上涨导致动力电池成本涨幅超过原料价格涨幅。

11月30日,美国调查公司彭博新能源财经(BNEF)发布消息称,2022年纯电动汽车(EV)等配备的锂电池的价格可能会出现开始调查以来首次上涨。2021年为每千瓦时132美元,仅比上年下降6%,预计2022年将上涨到135美元。

市场预测,2022年中国新能源汽车销量有望突破550万辆,带动中国动力电池出货量超450GWh。

而锂电池是目前所预知的电化学储能产品的*表现形态,暂时还没有其替代性产品出现的趋势,锂矿锂盐资源的短缺现象已经成为一致预期,碳酸锂产品供不应求、产能受限,下游需求旺盛的格局暂时无法改变。

在此情况之下,预计2022年中国动力电池电芯产品价格或将上涨。

09

能源结构转变,充换共存

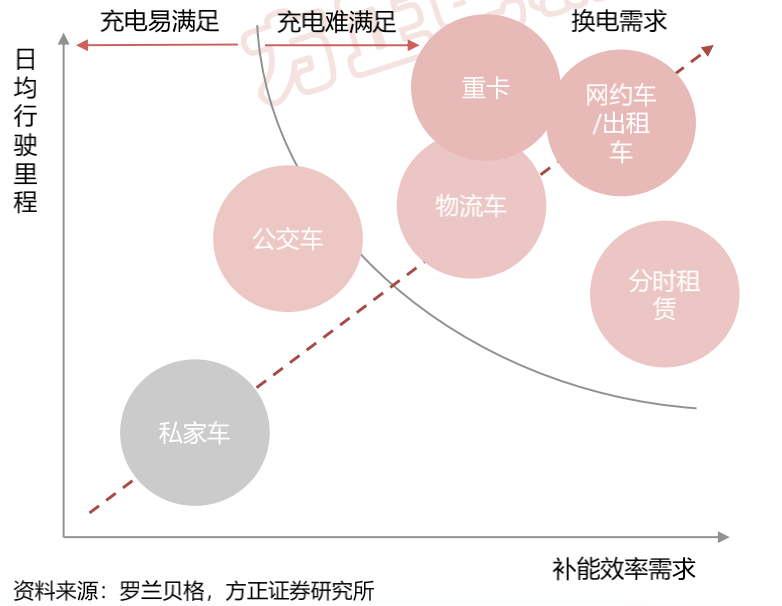

新能源汽车补能难问题仍未解决。

特斯拉早在2013年做过的换电技术,再次走向前台。

换电能够大大减少补能所需要的时间,同时方便电池统一管理,增加电池寿命也是优势之一。但缺点也十分明显,由于缺乏有效的商业模式,单靠个人车辆换电支撑下的换电站建设成本太高,目前一个换电站的成本在500万左右,电池规格也难以统一,单个车企无法形成规模。

但随着2021年以来,国家政策再次向换电倾斜,不断出台标准规范行业,推动换电基础设施建设,发展路径明确。

在政策支持的基础上,资本的注入进一步促进产业链整合,在商用车和运营车领域已形成“车电分离,电池租赁”等可行性商业模式,现阶段通过车电分离模式已在多个场景形成较好应用。

据方正证券预测,换电模式将实现快速渗透,预计到2025年换电车型销量总销量超300万;配套换电站规模超28000座,对应765亿市场规模;电池配套约55GWh,对应388亿市场规模;并对应电力收入2168亿。

随着换电模式的快速扩张,未来新能源汽车的补能方式将形成充换电共存的局面。

10

疫情反复,芯片短缺持续

2021年,受到疫情影响,整个汽车行业遭遇了“缺芯”等供应链短缺的巨大冲击,对整个汽车行业产生了巨大的影响。

众多汽车厂商都因芯片短缺而陆续减产或暂停部分车型的生产,部分汽车工厂甚至因此而停工。

据市场研究机构IHS Markit在最新发布的汽车研究与分析报告中指出,受半导体供应链影响,预计2021年全球轻型汽车产量或将减少502万量,2022年这一数字将扩大到845万量,2023年全球全球轻型汽车减产情况有所缓解,预计产量仅减少105万量。

此前,蔚来因芯片短缺问题,导致2021年8月销量大幅下滑;9月,理想受毫米波雷达供应商专用芯片短缺的影响,销量也遭遇滑铁卢,更是出现了先卖车后装雷达的无奈之举;特斯拉也不例外,马斯克在9月公开表示,今年剩余时间的产量增长将取决于全球芯片短缺情况,目前来看,特斯拉的芯片问题并未得到缓解。

特斯拉全球副总裁陶琳看来,在全球化背景下,疫情等意外情况导致人力短缺,对芯片、原材料价格产生了比较大的影响。在这种情况下,供应链的任何一个环节上的企业都不能独善其身,控制好疫情,能助力芯片和原材料生产重回正轨。当然,供应链问题叠加了很多因素,还需要各方合力解决。

业内多数观点认为,受疫情反复影响,芯片极端缺货的情况将持续至2022年第二季度,短期内汽车行业的发展仍将面临供应链压力。

写在最后

2021年,是新能源汽车产业快速发展的一年,整个产业链在遭遇疫情、缺芯等状况的冲击下,依然实现了销量的高速增长,这让我们看到了新能源汽车市场增长的潜力。

2022年,伴随着新势力产品线不断丰富、传统车企加速转型、互联网企业跨界入局,新能源汽车市场竞争必将愈发激烈。

加之国内新能源补贴退坡、上游成本飙涨、疫情反复造成的缺芯持续等都将给整个行业带来更多不确定性。

但不论补贴退坡还是市场竞争加剧,都将倒逼车企产品力的提升;缺芯在一定程度上会推动产业链自主造芯保供的能力;上游成本飙涨也将敦促车企提高制造与供应链管理的能力。

无论如何,对于新能源汽车企业来说,都必须做好直面更加激烈竞争的准备。2022年新能源汽车赛道,必将是竞争残酷也丰富多彩的一年。