相较于低头买菜,投资人也许更喜欢仰望星辰。

2021年4月15日,亚马逊创始人贝佐斯最后一次以CEO名义发表致股东的信,信的末尾依然24年如一日地附上了1997年亚马逊*封致股东的信。如果只能用一句话概括这封信的精髓,那就是:一切为了长期价值。

距亚马逊西雅图办公室8700公里之外,是总部位于北京的中国第三大市值互联网公司美团。它的掌门人王兴,也将“一切为了长期价值”奉为圭臬。

创业初期,王兴不只一次把美团与亚马逊对标。除了王兴也推崇贝佐斯的长期价值外,两者都曾长时间连续亏损。

从股价表现上来看,亚马逊1997年上市时的发行价为18美元,2021年12月20日收盘价为3341.58美元,涨幅近185倍。

美团上市后也曾有过股价涨逾10倍的高光时刻,从40港元一路涨到460港元。但今年以来,美团股价已从高点腰斩。除了市场整体环境低迷以外,美团下跌的原因之一,在于其连续四个季度的亏损,而投资人似乎并未对王兴拥抱长期主义的说辞买账。

都是长期主义,亚马逊和美团有何不同?

▌单飞轮与双飞轮

“一个公司的各业务板块间相互推动,就如同一个咬合的齿轮一样。虽然从静止到转动起来要费很大力气,但一动转动起来,整个齿轮组就会飞速旋转。”这就是贝佐斯引以为傲的“飞轮效应”,这个源于心理学的名词被他在商业中发扬光大。

亚马逊和美团在商业模式上都在建立自己的“飞轮”。

亚马逊以电商业务为基础,开创了Prime会员制度,并引入第三方卖家。亚马逊用低价吸引更多用户,更多的用户又吸引了更多的第三方卖家,更多的第三方卖家又提高了亚马逊的议价能力,因此亚马逊可以与上游洽谈,获得更低的价格,如此又能吸引更多的用户......如此循环往复,这也是亚马逊早期的*个飞轮。

雪豹财经社制图

美团目前主营业务中的外卖和到店酒旅业务也形成了自己的飞轮。美团通过高频、低利的外卖业务吸引客户,并增加客户黏性,从而带动低频但高利的到店酒旅业务为美团创收。

据美团Q3财报,外卖业务营收264.8亿元,净利润8.76亿元;到店酒旅业务营收仅86.2亿元,净利润却高达37.84亿元。

不过相较于亚马逊的闭环,美团更像是一种消费升级:从低价的外卖用户,转变成高价的酒旅客户。

美团还在进一步夯实自己的飞轮。美团App已将包括外卖、酒旅、电影以及新业务中的单车、买菜、买药等整合在首页。

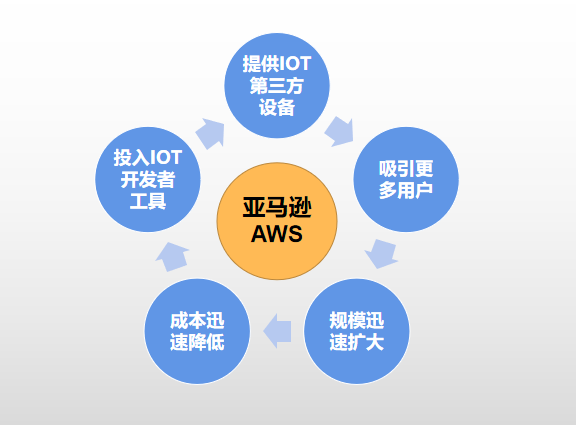

另一不同在于,亚马逊已拥有自己的双飞轮。2006年,亚马逊推出了AWS业务(Amazon Web Services),这是一种主要服务于B端的云计算服务。

经过十余年的发展,AWS业务已成为亚马逊*钱的业务。以今年为例,亚马逊Q3盈利不佳,1108亿美元的营收仅产生了31.56亿美元的净利,同比下降50%。北美业务净利润仅8.8亿美元,国际业务亏损9.1亿美元,而AWS净利润48.8亿美元,成亚马逊*营收、净利双涨业务。

基于AWS业务,亚马逊构建了新的飞轮。

亚马逊通过AWS给B端用户提供服务,以此吸引更多的B端用户,规模迅速扩大之后,通过规模效应将成本快速降低,继续投入更多的开发者工具,吸引更多第三方设备来到AWS。如此往复,B端客户与亚马逊的捆绑也越来越深,形成了新的飞轮。

雪豹财经社制图

反观美团,还未形成自己完善的双飞轮体系,各齿轮间的咬合也不如亚马逊的飞轮紧密。

这主要由于美团缺少关键的“惰轮”。惰轮是指在两个不互相接触的传动齿轮中间起传递作用的齿轮,亚马逊的惰轮就是Prime会员制度,有了它,能带动整个飞轮运转。

Prime会员每年119美元,给用户提供免费配送服务,仅此一项便“值回票价”。此外还能享受无限次免费阅读Kindle电子书、无限量照片云储存空间等服务,Prime会员牢牢将亚马逊用户绑定:功能与优惠越多,用户使用亚马逊的频次就越高。

美团则不然,高频带低频的策略尚不能形成完善的商业闭环,高频到低频的转化目前也主要依靠流量,这点从上文提到的美团将本地生活服务一股脑整合进App首页就可看出。而美团低频用户如酒旅用户,却未必能反哺到外卖用户。

譬如,美团的会员种类繁多,颇有“各自为政”的意味:外卖、酒旅、单车均有自己独立的会员体系,之间并无*关联,互相之间影响甚小。

▌基本盘与规模效应

企业就像一棵大树,只有主干足够粗壮,才能衍生出更多枝条。

亚马逊看似连续亏损20年,实则早已拥有盈利能力,不过是因为将赚来的钱又投入到新领域,比如AWS云服务等。

美团也是如此,近四个季度的亏损完全由于美团在新业务上的大笔投入。若不投入新业务,则美团外卖和到店酒旅业务均持续盈利。但王兴选择将赚来的“辛苦钱”投入新领域,不仅是追求长期主义价值,也是寻找第二增长点。

外卖天然就是“苦差事”,美团外卖市占率已近七成,增长已触及天花板:今年Q3净利润8.76亿元,相比于Q2的24.47亿元大幅下滑;净利率也从上一季度的3.7%下降至3.3%。

亚马逊20年亏损却没有被华尔街抛弃,原因之一在于,拥有极其健康的现金流,才能讲好“战略性亏损”的故事。

不过,美团的现金流没有亚马逊来的扎实。

前三季度投资活动支出合计高达400亿元,仅Q3就支出了236亿元。相比于大手笔的支出,现金流入却开始持续减少。今年前三季度经营活动现金流从去年同期的流入50亿元、56亿元、33亿元降低至流入44亿元、29亿元、-40亿元。

为此,上市后一向很少融资的美团,今年都开始大力“输血”,4月以增发股票和出售可转债的方式融资100亿美元。不过,即使有百亿美元的融资,目前美团现金及等价物也仅剩509亿元,以目前每季度新业务动辄烧掉百亿元的速度,恐怕也维持不了多久。

其次,亚马逊之所以能让飞轮飞速旋转起来,充分发挥规模效应是重要原因之一。规模效应指的是当企业的产量规模达到一定水平后,平均成本呈现下降的趋势。亚马逊赖以生存的电商和物流配送业务便充分显示了规模效应。

十年间(2011年-2021年Q3),亚马逊的销售成本率不断降低,从2011年的77.56%降至今年Q3的58.69%。

反观美团,外卖业务的基石是400万骑手大军,美团在这部分最高的成本是人力成本,而人力成本很难发挥边际效应。毕竟电商进货可以用批发价,人工成本则不可能大打折扣。

反垄断罚款之后,美团也在补贴骑手,这导致了美团Q3季度销售成本同比增加了54.8%,占收入百分比也从去年同期的69.4%增长到了77.9%。

▌星辰大海与菜篮子

2018年,美团正在筹划IPO。王兴说,亚马逊是实体商品的电商平台,而美团要成为能够购买服务的亚马逊。

想要成为服务业的亚马逊并不容易,作为世界第四大市值公司,亚马逊除了飞轮效应外,其在科技领域的不断探索和创新也是股价的重要推动力。

前文已经提到,以卖书、电商起家的亚马逊,科技含量极高的云计算目前才是它真正的盈利核心,近乎贡献了全部的净利。这归功于亚马逊一直以来对研发的大力投入,2017年至今,亚马逊一直蝉联全球企业研发费用冠军。

亚马逊高额的研发投入令对手汗颜:2020年亚马逊研发投入427.4亿美元,占总营收超过11%。同样是科技巨头公司,谷歌2020年研发投入为273亿美元,华为、微软、苹果分别为200亿美元、193亿美元、178亿美元。

相较于亚马逊的科技感,美团的“饭香味”似乎盖过了科技味。事实上,美团在研发上的投入力度并不小。Q3财报显示,美团的研发投入为47亿元,同比增长60%,占总营收9.6%。

今年9月,王兴将美团的战略调整为“零售+科技”。CFO陈少晖表示,美团将在无人机、自动驾驶、AI等领域继续加大研发。

美团拿出总营收9.6%来投入研发,已经高于中国互联网公司平均值(7%),但相较于亚马逊的12.2%还有一定差距。

美团目前的科研投入主要集中在运力计算、冷链储藏、仓储物流、无人配送等方面。这部分投入还是在夯实自己的护城河。换言之,美团的科技投入目的在于“稳固江山”而非“开疆扩土”。

美团曾经也仿照过亚马逊做过“美团云”,2013年5月美团推出公有云平台,但不足5年后便草草退场,美团最后一次披露美团云客户数仅为4万。

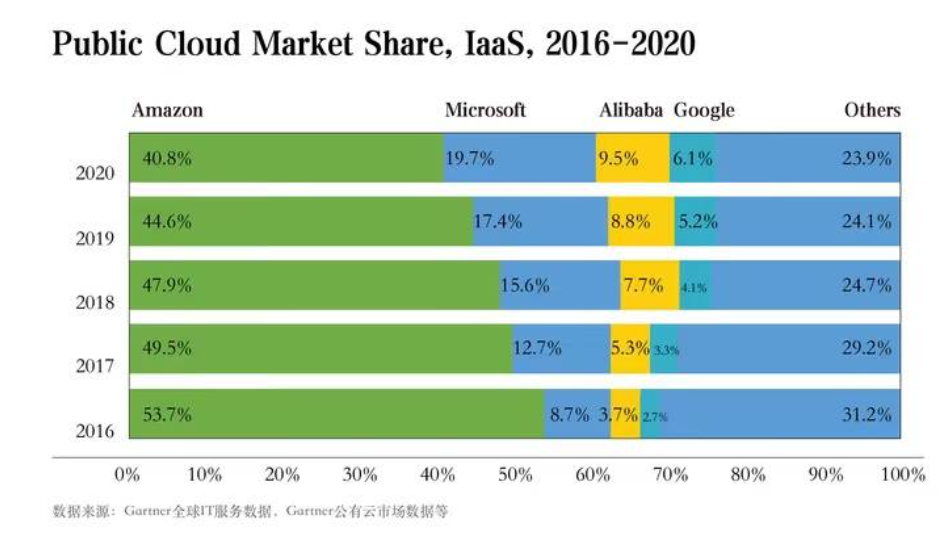

高额的研发投入为亚马逊带来了高额的回报。AWS已牢牢占据云计算市场*的位置,据Gartner发布的2020年全球云计算数据,AWS市占率为40.8%,是第二名谷歌云的两倍(19.7%),而“中国四朵云”之首的阿里巴巴云仅占9.5%。

虽然亚马逊多年亏损,但“烧出”了AWS,后续的股价上涨也证明了华尔街喜欢科技含量高的新故事,而美团一掷千金的新业务却难言新颖。

美团的新业务主要包括美团优选、美团闪购、美团单车,其中最烧钱的当属以美团优选为主的社区团购业务。这部分业务Q3轻松烧掉了美团上百亿现金,也是美团连续几个季度亏损的“罪魁祸首”。

但社区团购并不能称之为新故事,这门2016年就悄然兴起的业务,由于巨头们的涌入逐渐变了味道。“跑马圈地”也许是近几年社区团购的关键词。头部玩家的持续烧钱也引发了监管层的关注,今年4月,市场监管总局等三部门指出,烧钱抢占社区团购市场等问题必须严肃整治,这可能又为美团的新故事添上了一层不确定性。

而被美团寄予厚望的“万物到家”也并非新业态,更像是一种产业升级。不论平台们如何更换新名词,万物到家或即时零售,对消费者而言都是将所需品更快买到家中。

美团的万物到家,是基于美团配送网络来送万物,重点在于扩充SKU(商品品类),从早期的送外卖到送充电线、生活用品甚至3C大件等。

两者对比来看,亚马逊对新市场的开拓总是伴随着软硬件的创新,而美团则更多是利用流量和400万地推铁军来挖掘存量市场的口袋。

相对于亚马逊横跨电商、硬件、云服务等多领域的“双飞轮”,美团的“三驾马车”(外卖、到店酒旅、新业务)始终未曾驶离本地生活的舒适区。

“别只惦记着几捆白菜,科技创新的星辰大海更令人心潮澎湃”。《人民日报》在一年前对社区团购头部玩家们的评论今天听来依然刺耳。

亚马逊前董事长 Ben Conwell 曾说,华尔街为贝佐斯提供了“护身符”,使得他能专注将亚马逊规模做大,而不必像其他零售商只满足盈利。

今天的港股市场,是否也会给王兴一张“护身符”?