今天,携程公布了今年三季度的财务数据。财报显示,三季度携程实现营收53亿元,同比下降2%,经调整利润为5.37亿元。

由于疫情给国内外旅游业带来巨大冲击,主营机票和酒旅的携程成为疫情中受影响*的企业之一。国内外多家机构对携程集团业绩给出了保守预期,但仅从这次财报数据来看,携程的表现基本及格。

今年4月19日,携程正式在港交所挂牌,成为又一只二次上市的中概股。招股书中引用易观报告相关数据称,“以商品交易总额(或GMV)口径统计,我们在过去10年内一直为中国*的在线旅行平台,且自2018年至2020年为全球*的在线旅行平台。”

虽然够“大”,但是携程也面临着“诺威格定理”的约束,即“当公司的市场占有率>50% ,市场占有率无法再翻番了”,通俗一点讲,就是公司成长性已经到了尽头。

更残酷的是,携程还得面临国内其他平台的跨界蚕食——阿里、京东、美团、拼多多或多或少都在掺和机票和酒旅的生意。尤其是美团,凭借本地化“Food + Platform”的全服务模式,已经成为不少人出游的*。根据艾媒、Trustdata等第三方机构数据,美团国内住宿市场在线占有率已经升至*位。

或许投资者也看到了携程在竞争中的困境,回港上市招股时,携程仅录得16倍超额认购,这与先于它回港二次上市的百度和哔哩哔哩相去甚远,此前百度获得了111倍超额认购、哔哩哔哩更是达到惊人的170倍。

01 “携程式”的焦虑

根据澎湃在线的报道,在旅游业普遍举步维艰的2020年,中国OTA行业仍然呈“一超多强”的局面,携程以41%的市场占有率成为中国*的OTA平台。

但是在出境游业务尚未恢复的情况下,今年前三季度,携程总营收只恢复至2019年同期的56%。此前,文旅部披露前三季度国内旅游收入为2.37万亿元,恢复至2019年同期的54.4%。

表面上看,携程的增速跑赢国内整体旅游业务的增速,细分到具体业务,携程的表现值得深思。

携程四大主营业务分别为住宿预订、交通票务、旅游度假和商旅管理,过去的一个季度里住宿预订收入22亿元,环比下降11%;交通票务收入18亿元,环比下降5%;旅游度假收入3.92亿元,环比上升7%;商旅管理收入3.38亿元,环比下降13%。

要知道这可是在完整经历了暑期游这个黄金时段以及国庆游预售之后的业绩,固然有疫情影响,但是携程的增长下滑已是不争的事实。

如果将时间拉长可以发现,携程增长的困境早就有苗头。过去的五年里,携程的营收增速分别为76.60%、39.24%、15.56%、15.18%和-48.65%,可谓连年急速下滑。

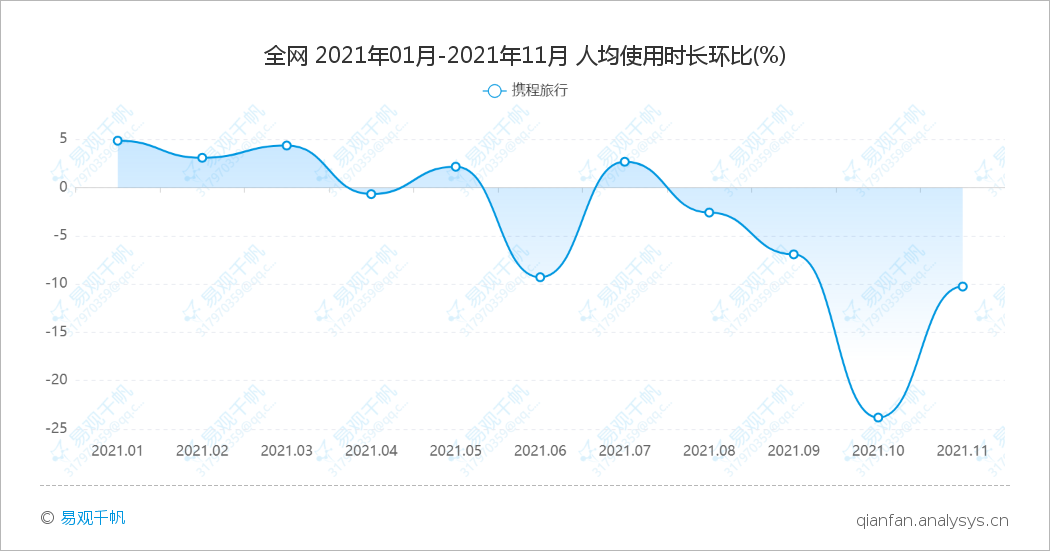

除了收入方面的压力,当下携程*的焦虑在于用户停留时间太短。根据易观千帆数据,携程APP三季度人均使用时长环比出现大幅下滑,环比增速为2.69%、-2.57%和-6.9%,进入10月后增速进一步下滑至-23.82%。

图源:易观千帆

根据网经社发布的《2021年9月在线旅游APP用户活跃TOP31榜》,携程旅行以5041.13万的月活位列*。这是一批目的极为明确的用户,他们很清楚自己在携程上需要什么,无论是机票,还是酒店。这一用户群体的优点是,交易价值度极高。缺点更明显,来了就订,订完就走。

为了让这些用户多在平台停留一会,多逛逛、多看看,激发新的购买诉求,携程想尽了办法。

3月,携程发布“旅游营销枢纽战略”,提出以“星球号”旗舰店为载体,聚合流量、内容、商品三大板块,叠加旅行场景,打造营销生态循环系统。

携程CEO孙洁将之描述为以星球号旗舰店为阵地,串联起商家内容、私域与成交,连成完整链路,实现从内容到交易的完整闭环。

同时,携程还注重培养头部KOL,借助头部KOL的力量对用户进行辐射,这些头部KOL被携程统称为旅行体验师。旅行体验师们的作用,在于分享自己的旅行过程以及旅途中的风景图片,进而实现促成交易的目的。

只不过,对于携程APP这类工具型产品来说,想通过社区实现交易的转化,难点在于转化率。

除了自身问题,摆在携程面前的还有来自竞争者的冲击。

携程2020年年报指出,公司现有的竞争优势,例如App或网站上的活跃用户基础更大,财务、营销和战略关系、联盟、知名度、技术能力或商业模式,都可能被模仿。同时,竞争对手“可能受益于其其他服务的现有用户基础,利用已经获得的流量,引导用户从其他服务产品到他们的旅游服务,并进一步实现协同效应。”

粗略算来,符合这一描述的竞争对手,包括阿里(飞猪)、京东、拼多多、美团等等,甚至还有抖音、快手、小红书。

和携程这种以旅游这种低频交易为主的平台相比,电商平台的用户访问频率更高,也就意味着更大的流量池子;而抖音、快手等平台用户粘性更大,且自带“种草”属性,做旅游目的地推荐有独特优势。

这些对手中,尤以美团动作最快。据Trustdata发布的《2019-2020年中国在线酒店预订行业发展分析报告》, 2019年下半年,美团酒店订单占比最高达51.7%,累计间夜量近4亿,首次超过携程系(指携程+同程艺龙)总和,成为国内在线酒店预订领域*名。

有业内人士分析称,未来,携程和美团必有一战。

02 携程向下、美团向上

早期,国内主流OTA平台对下沉市场的覆盖相当有限,反而更多定位于商务人士的差旅需求。这使得以地推能力见长的美团,从2014年至今在下沉市场的扩张几乎一帆风顺。

但代价是,美团很快遭遇到酒旅业务的利润问题。

在早期扩张中,美团凭借基础业务的流量优势,从学校、医院周边的钟点房需求切入,复刻外卖市场的打法,避开了商旅用户的高端市场。这使美团的间夜数超越携程,但在单间夜佣金贡献收入上差距明显。

开源证券数据显示,2019年美团ADR(平均房价)为195.92元,携程为421元,美团酒店业务收入为55.2亿元,而携程为135.14亿元。

但互联网公司身上常见的一条基本原则就是“以亏损换增长”,美团同样擅长。

经过早期的摸索,美团的酒旅业务在此后实现快速增长。2020全年,美团到店、旅游及酒店业务营收为212.52亿元,同期携程各业务收入总和也不过183.27亿,换句话说,美团的单个业务收入已经超越整个携程。

值得注意的是,美团的总间夜量早在2019年已占比行业超过50%;到2020年底,美团的星级酒店在间夜总量中占比超过15%,并且同比增长超过110%。

这表明,美团预订酒店业务拥有庞大的经济型房源基础,并且向上延伸星级酒店房源的发展势头已很显著,若再任其继续发展,美团的酒店业务很可能将打通高低酒店住宿产品线,携程过往的独特优势将不复存在。

面对美团的蚕食,携程开始加速攻入下沉市场。

招股书显示,截至2020年底,携程、去哪儿和旅游百事通的门店已经覆盖了全国240多个地级城市、507个县域城市,覆盖率达86%,门店总数接近6000家。去年超40%的新增交易用户来自三线及以下城市。

今年3月,携程启动“乡村旅游振兴”战略,项目包括投入10亿乡村旅游产业基金、规模化赋能100个旅游村、培养10000名乡村旅游振兴人才等。同时还宣布要打造10个高端乡村住宿标杆产品——携程度假农庄。

携程集团创始人梁建章也亲自下场,过去一年多里,梁建章亲赴贵州西江、浙江湖州、河南郑州、江西庐山、四川成都多地进行“直播带货”,当然他带的都是旅游产品。

美团往上升,携程向下沉,两家的竞争变成了真刀真枪的白刃战,并且直指对方腹地。

再加上疫情的影响,使得很多消费者不得不放弃远途旅行的计划,改为选择中短途游甚至郊区游,这让两家对本地资源的争夺日益激烈。

从发展历程可以看出,美团的核心是基于地理位置的本地生活服务,竞争力来自于广泛的覆盖度和高效的履约能力。携程的优势在于拥有更多高消费水平的高净值用户,并围绕这些用户的机酒需求,构筑了一整套全链条的旅行服务能力作为竞争壁垒。

中长期看,“新物种”美团要比“前浪”携程更具想象力和爆发力,高频带低频的“吃喝玩乐”一条龙的模式可以实现自己内部的流量闭环。而携程稳扎稳打,做细分赛道的领跑者也是个不错的选择,而且携程还有出境游这一王牌。

这场巨头间的战争,才刚刚拉开帷幕。