临近2021年末,近两年已经少见的“0元标”和“1元标”再次出现在云计算市场,打响了巨头to B领域竞争的*枪。

12月7日,中海油采办业务管理与交易系统发布的公告显示,在“勘探开发数据管理与运营规划”项目中,腾讯云以0元拿下该项目,确定中标人理由是“综合评定*”。

同日,黑龙江政府采购网发布的公告显示,华为云中标“省级政务信息系统云服务”,服务时间为3年,中标金额仅为1元。

云计算在国内发展的初期阶段,类似“0元标”和“1元标”曾大量出现,但近几年已经较为少见。如此极端情况再次出现,可以被解读为云计算行业新一轮内卷的开始。

今年以来,云计算行业的竞争愈发白热化。手机业务被打压后的华为将云业务作为了新发力点,云业务升级成为华为第四大BG。字节跳动也于近期发布全系云产品,正式涉足IaaS市场,目标是做阿里云、腾讯云、华为云之外的“中国第四朵云”。

对于市场现有主力玩家而言,新对手的加入无疑是坏消息。虽然云计算市场格局基本稳定、难被撼动,但行业内主力玩家目前普遍亏损,尚未真正出现能自证规模化盈利能力的公司。

以“超低价中标”为代表的内卷动作,会进一步影响玩家们的盈利水平。

要在这种环境中找到增长和规模化盈利的平衡,对于所有玩家们都是考验。

01

抢滩云计算

云计算行业仍然是国内少数几个优质的赛道之一,其市场格局稳定,且仍然保持着高速的增长。

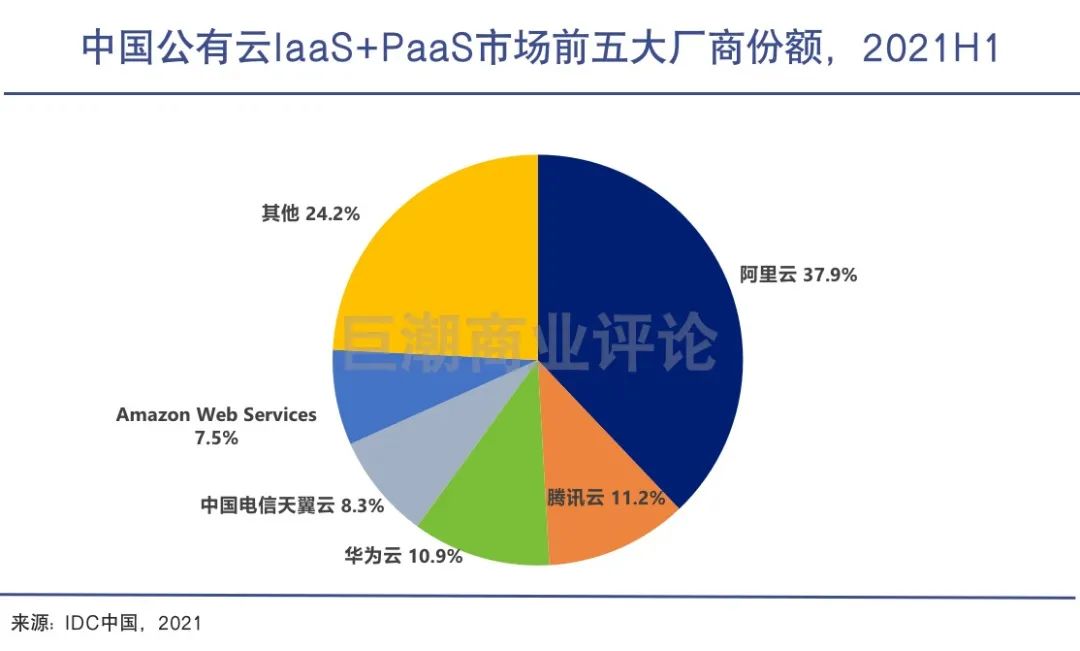

IDC发布的《中国公有云服务市场(2021上半年)跟踪》报告显示,截止到2021年上半年,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到123.1亿美元(787.6亿人民币)。其中IaaS市场同比增长47.5%,PaaS市场同比增长53.9%。

超过千亿的市场规模,50%的行业增速,这样一个赛道无疑对玩家们有着巨大的吸引力。

在互联网用户增长逐渐触顶、巨头们遭遇政策严监管的背景下,云计算业务几乎是互联网巨头们增速最快,同时估值较高、颇具想象力的一块业务。因此成为“必争之地”并不让人意外。

新入局的字节跳动将原本服务C端积累的经验和能力,转化到B端服务企业,似乎也是个不错的选择。早在2016年,张一鸣就曾表示“C 端做完可以往上游进入B端基础设施”。

不过C端生意的逻辑与B端有着很大不同,前者网络效应很强,边际成本低,具备很强爆发力,后者则是个慢生意,需要通过谈判、招标,单个客户逐一攻陷。因此,字节在C端生意上的强大爆发力在B端基本上不可复制。

这种行业特性也使得市场具备了强者恒强的特性,新玩家要挑战老玩家的难度倍增:

一方面,To B行业具备较强的用户粘性,B端客户的云迁移成本很高,在选定云服务之后一般不会转向其他家。

另一方面,to B领域的竞争优势在于行业know-how,产品并不是最关键。在老玩家们已经进入了更多行业,且有着丰富的行业经验的情况下,新玩家欠缺非常多的历练。有业内人士告诉巨潮,字节跳动还得把“所有的坑都踩一遍才能成熟”。

因此,云计算行业前三强的市场格局已经基本稳定,即便是字节跳动入局短时间内也不可能冲击到原有*梯队的格局。

值得一提的是,目前国内云计算第二梯队的玩家众多,对于“中国第四朵云”的争夺也激烈异常:天翼云、百度智能云、金山云、京东云、浪潮云等一众厂商都被认为有机会。

总体而言,虽然老新玩家发力、新玩家入局,竞争愈发激烈,但云计算行业仍然是国内少数几个优质的赛道之一。其市场格局稳定,且仍然保持着高速的增长,尤其对于头部玩家来说,生存环境整体较为友好。

02

0元标背后的“焦虑”

0元标往往是云服务厂商*次进入某个细分领域、不惜代价打造标杆的行为。

近期“0元标”和“1元标”再现市场,被部分媒体解读为云计算行业新一轮内卷的开始。这一观点并无不妥,但形成“超低价中标”的具体缘由值得深入探讨。

某二线云计算厂商的专家告诉巨潮,“0元标”和“1元标”只是偶然现象,并非是云计算厂商经过正常博弈得到的市场价格。

由于B端客户往往要求云计算厂商具备相关细分领域的服务经验,因此“拿下*个客户非常重要”,云计算厂商往往报出“0元标”和“1元标”来打入某个特定行业或者领域,以树立标杆案例。因此不惜代价给出较为极端的价格,并不是日常行为。

这背后实际上是各家云计算厂商急切获得行业know-how、占领某一细分市场的企图。

目前各家云计算厂商都有优势阵地,如阿里云的电商、零售,腾讯云的音视频、游戏,往往基于其原先的业务和禀赋,但是对于一些特定的行业和领域,如矿山、发电厂、养殖业、智慧交通等,云服务商们只能从零开始。

以上文腾讯云0元中标的“勘探开发数据管理与运营规划”项目为例,该专家告诉巨潮,其明显是*次进入该冷门领域、打造标杆的行为。即使是正常报价,该冷门项目对于大部分云服务厂商来说,也都是亏本的买卖。

实际上,该专家表示,由于云服务厂商迫切要积累行业案例的需求,虽然“0元标”和“1元标”不常见,但是低价中标的问题却是一直存在,未断绝过。

更多的“0元标”出现、更多厂商不惜代价试图下注某个细分领域,自然也意味着行业的竞争更加激烈,这对于现有玩家来说并不是个好消息。

以字节跳动为例,其旗下的火山引擎目前自己列出的重点方向包括零售、文旅、金融、泛互联网和汽车,就必然会和布局这些领域的阿里云、腾讯云、京东云正面碰撞,且并不排除有价格战的可能。

在云计算领域,目前国内市场尚未真正出现能自证规模化盈利能力的公司。技术研发支出、业务拓展以及品牌宣传等都需要大量投入,云服务厂商整体面临着“盈利难”的处境。

已上市公司中,青云科技、优刻得、金山云等厂商持续亏损,行业老大阿里云也是摸索了近十年才刚刚进入盈利期。“0元标”、“1元标”和“超低价中标”的现象如果继续增多,无疑会影响所有玩家们的盈利。

03

PaaS成为竞争焦点

在IaaS同质化且高门槛的情况下,布局PaaS(平台即服务)就成为新玩家们共同的战略方向和突破口。

“字节下场做起云服务,多家云服务厂商往往共同参与项目投标,是不是意味着行业的技术壁垒并不高?”面对这些现象,不少人有此一问。

目前各大头部云服务厂商提供的IaaS(基础设施即服务)服务是相似的,本质上是购买服务器出租给B端客户。上述专家告诉巨潮,目前各大头部玩家在IaaS层并没有很大的技术差距,大家都已经云原生化、容器化了,剩下的就是拼设备、拼价格。

但这也仅限于头部玩家之间。IaaS是巨头们才能玩转的重资产生意,中小玩家难以承担。整个IaaS市场由于玩家有限,呈现出高门槛厮杀的特征。

而在IaaS同质化且高门槛的情况下,布局PaaS(平台即服务)就成为云服务厂商们共同的战略方向。

PaaS之于云计算,相当于操作系统之于电脑。在用户上云的需求满足之后,其对于“云”的应用与管理都有着更高的要求,因此PaaS的重要性开始凸显。

对于新玩家们而言,PaaS有望成为其弯道超车的突破口。一方面该领域不像IaaS一样存在很强的规模效应利于头部企业。相反,中国的B端客户更倾向于使用多家厂商的PaaS服务,这使得技术在服务中的重要性得以凸显,新玩家们的机会更多。

字节跳动当下采用的就是以PaaS为先的策略。火山引擎副总经理张鑫曾表示,字跳此时入局To B市场不会走传统的“先云基础设施(IaaS)后搭建应用生态(PaaS+SaaS)”的传统道路,将反向而行。

另一方面,IaaS云服务对于客户的粘性和绑定的效应正在减弱。目前多云战略正成为企业上云的大趋势。此时能为用户提供更优质的PaaS服务,才能够牢牢绑定客户,占领云市场的高地。

根据软件资产管理商Flexera的云状态报告,目前92%的企业在IT架构上选择多云战略,其中82%的企业选择混合云,10%的企业选择多个公有云。行业有希望进入以应用为中心的多云时代。

如果这一发展逻辑得以确认,那么以字节跳动为代表的第二梯队玩家有希望绕过头部玩家在IaaS领域的壁垒,成功的几率将得到提升。

目前,云服务厂商对于PaaS的重点布局仍在进程中。总体而言,整个行业的发展阶段从比拼基础设施服务变为比拼人工智能、物联网、云原生等应用(即云服务厂商的PaaS能力),竞争难度已不可同日而语。

04

写在最后

自2009年国内公有云市场头号玩家阿里云成立至今,已有10多年时间。这期间全社会对于数字化的认知和接受程度明显加深。如中国信通院云计算与大数据研究所副所长栗蔚所说,“云计算以服务的形态已经为产业界接受。”

但截至目前,行业内主力玩家普遍亏损,尚未实现规模化的盈利,与AWS云服务部门动辄数十亿美元盈利能力,完全不可比拟。

究其原因,在此前以IaaS基础设施为主、且服务同质化的情况下,价格成为影响市场份额的主要因素,持续的价格竞争难以避免。

展望未来,通过快速做大IaaS规模占领市场的做法将难以持久。PaaS和SaaS服务有希望通过为B端客户创造更高的价值成为云计算市场的重心,而这些也对云计算企业的技术能力提出了更高要求。

参考资料:

1、晚点LatePost:《字节跳动全面进军云计算IaaS服务,想做中国第四朵云》

产业消息:《腾讯云「0元」中标和华为云「1元」中标,云计算市场新的内卷已经开始》

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。