安踏和李宁,似乎又不香了。

双11当天下午,一份各大运动品牌的旗舰店销售数据在网络上流传。其中最为瞩目的,无疑是最近十年争夺“国产一哥”的两大运动品牌——安踏和李宁。

过去的一年里,得益于新疆棉事件对国牌的助力,两家产品的价格都涨了不少。

然而看了数据,两家的脸色恐怕都会有些难看。

表格显示,在单价普遍上涨的前提下,截至当天9点50,李宁官方网店的交易金额同比下跌20.2%,安踏官方网店的交易金额则同比下跌了26.3%。

至于访客和加购人数,两家都是同比暴跌超50%。你来我往争了十余年,安踏和李宁难得在这次的步伐上保持了一致。

回顾两家的发展历程,我们试图通过本文解答以下问题:

1.安踏、李宁因何在近些年重新崛起?

2.令两大国产运动品牌崛起的发展战略,能否支撑他们在未来更进一步?

3.在阿迪达斯、耐克、彪马等国际品牌遭遇在国内“滑铁卢”后,为什么人们只是短暂地“爱了”一下安踏和李宁?

成也多品牌,败也多品牌?

在国产运动品牌的崛起历程中,李宁曾经走在安踏前面。

1990年李宁在广东成立时,年仅20岁的安踏老板丁世忠还在北京起早贪黑地卖鞋攒钱。

1992-2004年,李宁连续四届成为中国奥运代表团的赞助服饰,并藉此拥有了国民级别的知名度,彼时的安踏才刚刚完成原始积累,凭着押注代言人孔令辉,勉强跻身于国内二线品牌。

在这样的背景下,李宁先于安踏,率先踏上了通过多品牌运营,壮大企业的道路。

当2008年8月8日晚,北京奥运会开幕式上,李宁环绕鸟巢点燃圣火的时刻来临,李宁一手创建的运动品牌,也正凭借在品牌市场上接二连三的收购步入*。

2003年,李宁拿下意大利运动品牌KAPPA在大陆和澳门的*代理经营权,2005年,李宁与法国知名户外品牌Aigle成立合资公司,并获得Aigle品牌在大陆地区未来50年的经营权。

2007年,李宁斥资3.05亿元,一举收购世界乒乓球领域*红双喜57.5%的股份。

2008年上半年,李宁以不超过10亿元的价格,获得意大利运动品牌Lotto在中国未来20年的特许经营权,并顺带收购了Lotto在国内的两家分公司及相关资产。

随后的2009年,李宁又斥资1.65亿收购了羽毛球品牌凯胜,并借助其技术和中国羽毛球队签下了长达十年的赞助合同。

当年目睹穿着Lotto的皮耶罗在球场驰骋,身披印着背靠背logo的Kappa外套,用红双喜球拍打着乒乓的年轻人们,或许都未曾意识到,这些品牌的收入最终都进了李宁的腰包。

凭借接连纳入麾下的多品牌助力,本就发展顺遂的李宁加速驶上快车道。

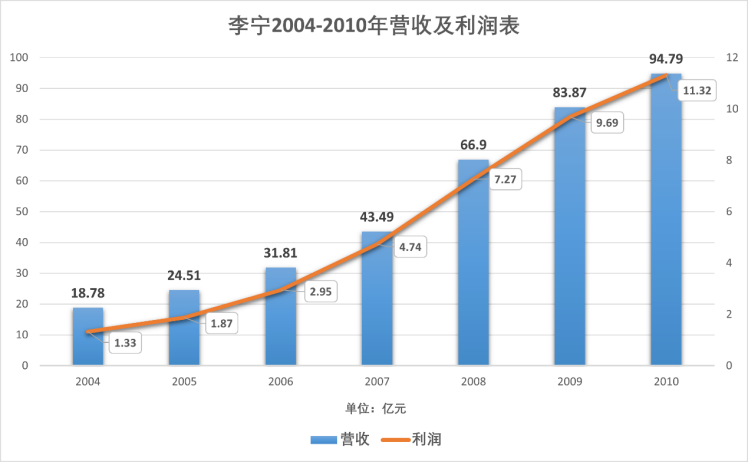

2004-2010年,李宁的营收步步高升,由18.78亿一路上涨至94.79亿;净利润也从1.33亿暴涨至11.32亿元。

2010年,李宁甚至一度超越阿迪达斯,成为仅次于耐克的国内销售额第二运动品牌,并就此坐稳了“国产运动品牌一哥”的位置。

数据来源:李宁年报 奇偶派制图

然而,这也成为李宁在未来几年里最后的光辉时刻。

2011年,形势急转直下,高歌猛进的李宁开始遭遇库存危机,改革后试图瞄准“90后”的产品定位偏差,令李宁的销售额锐减。

而其收购一众品牌打造的多品牌策略,也并未能在关键时刻撑起其营收。

在国内凭借新颖设计立足的Kappa陷入瓶颈,被寄予厚望的Lotto品牌营收仅有1.17亿元,红双喜和凯胜所在的专业运动领域市场,发展前景终究有限……

李宁就此陷进收入倒退,经营亏损的困境。

2012年,李宁的营收降至67.39亿元,亏损高达19.55亿元。其收购的Kappa、Aigle、红双喜等品牌收入在营收中占比创下3.1%的历史新低。

曾带给李宁成功的多品牌战略宣告失败,刚坐稳的“国产一哥”也就此易主。

接过李宁权杖的,正是曾经的追赶者安踏。无独有偶,安踏近年崛起的过程中,通过收购,实现多品牌运营的战略也发挥了重要作用。

2009年8月,安踏从百丽集团旗下收购了起源于意大利的时尚运动品牌FILA中国区业务。当年FILA中国的营收仅为7700万元,然而,FILA市场影响力却不低,甚至要胜过当时的安踏一筹。

这得益于FILA在全球范围内的认知度,即便在世纪之交的国内,影视剧和体育比赛中仍然常常可见FILA的身影。

足球迷中广为人知的“战神”巴蒂斯图塔,效力佛罗伦萨时便是身披FILA赞助的紫色战袍;“大哥”成龙在《福星高照》中身着FILA衬衫。

连如今被B站up主们翻来覆去研究的辽北*狠人范德彪,其穿搭也少不了大红色的FILA T恤。

在这样的前提下,低价纳入FILA中国,成为影响安踏至今的一手妙棋。

自2014年安踏财报开始公示FILA相关业绩以来,FILA的营业收入从10亿一路暴涨至2020年的174.5亿。FILA中国已然成为安踏最重要的摇钱树。

在FILA身上尝到甜头,安踏也在后面几年加速了收购品牌的多战略布局。

2015年,安踏收购运动时尚品牌Sprandi,2016 年,安踏又出资1.5亿元,成立合资公司并收购体育服装品牌迪桑特中国区业务。

2017年花费4000万美元收购户外运动品牌Kolon Sport后,2018年安踏更是斥资15亿加入财团,收购了麾下有始祖鸟、Wilson等知名运动品牌的Amer Sports 58%股份。

不过,相比FILA在时尚领域较为深厚的积累,Sprandi,迪桑特和Kolon在各自领域的影响力相对较小,其业绩占比暂时也没有什么起色。

尽管安踏凭借以上收购打造了品牌矩阵,但整体上,安踏多品牌运营仍然显现出较为依赖FILA的趋势。

而更大的隐忧,来自于FILA以及其他被收购品牌,和安踏自有品牌间的“失衡”。

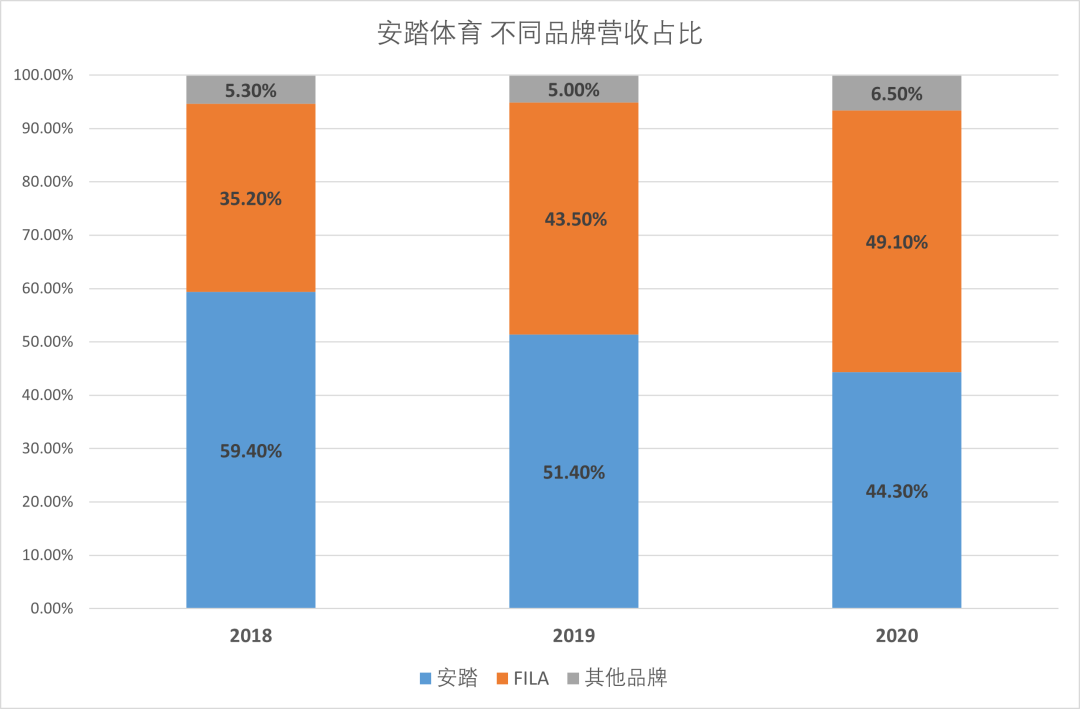

据2020年安踏财报披露的数据,集团全年营收为355.1亿元,FILA中国区的收入的营收增长18.1%至174.5亿元,其他收购品牌的营收增长35.4%至23亿元。

安踏自有品牌的营收则下跌了9.7%,仅为157.5亿元。

被收购的子品牌占到了营收比重的55.6%,安踏自有品牌的营收占比反而仅有44.3%,而在2018年,安踏自有品牌的营收占比还高达59.4%.

数据来源:企业财报,东吴证券 奇偶派制图

短短两年翻天覆地,也难怪人们要问:“这究竟是安踏的FILA,还是FILA的安踏?”

在借助多品牌效应壮大整体的同时,安踏自有品牌的声量也在被吞噬。

当我询问朋友圈里一位刚刚购买了一双FILA老爹鞋的好友。他表示,购买前,他还真不知道FILA的中国区业务属于安踏。

在始祖鸟,Wilson等品牌产品的买家中,这样的认知亦不在少数。

如果无法树立起自有品牌的声望,收购的多品牌效应固然能在短期内推动企业获得阶段性的增长。但先行者李宁的经历也预示着,多品牌战略,并非适用于每一个时期的*商法。

猜不准的时尚潮流

另一推动安踏、李宁两个国产运动品牌崛起的关键词,是近些年越刮越猛的“国潮风”。

前几天,当我踏入一家李宁门店时,“李宁运动”和“中国李宁”的商品排列得“泾渭分明”。

店员还未等我开口,就上前大力推荐起了方形logo显眼的“中国李宁”系列。

奇偶派拍摄

一款明星同款的夹克售价为899元,水洗牛仔外套则卖到了1199元,而一个形似米其林的凉拖也标上了299元的价格。不禁令人感叹,贴上“国潮风”的标签,确实是比做一般的运动鞋服更好赚钱。

而店员力推,帮助李宁在近几年一飞冲天的“中国李宁”,是在2018年纽约时装周的走秀上一举成名的。

那场走秀上,李宁拿出了红黄撞色的番茄炒蛋服、复古风的悟道球鞋以及虎鹤双形卫衣等产品,虽然从审美上来说各花入各眼,但却受到潮流圈热捧。

胸前显眼的大红色“中国李宁”收获了一波“国牌骄傲”的赞誉。李宁品牌的市值也借此迈过180亿元大关。

由于时尚潮流相比传统运动更能支撑起高溢价,相比李宁运动品牌集中在300-600元价位的产品,店内“中国李宁”的球鞋、卫衣们售价大多翻了一番,来到了800-1200元,甚至更高的价位。

但店员告诉我,虽然近期销量有所下滑,“中国李宁”的销量相比传统运动系列产品仍然要多一些。

奇偶派拍摄

而安踏在国潮领域的玩法,则主要是将自主品牌与传统文化联名,收获曝光度的同时在圈内站稳脚跟。

2019年5月,安踏和故宫博物院联手,推出安踏冬奥商品故宫特别版,以自有的霸道二代球鞋融入清代乾隆年间的《冰嬉图》元素,引发热议。

2020年6月,安踏又借用了诗仙李白的名头,推出号称“沉淀国潮诗意文化”的李白【山客】系列跑鞋。

不过,当我试图到安踏的线下门店寻找这一系列时,店员告诉我,山客系列早就不卖了,之前的销量也很一般。

早先联名的故宫系列则要卖得更好些。而现在店内主打的联名的是可口可乐系列,并向我推荐了一双安踏和可口可乐联名的霸道款运动鞋。

在2019-2021年上半年的惊艳过后,安踏和李宁的国货时尚潮流路线,在过去一个季度里似乎走得不再那么顺利了。

根据李宁的三季报披露,主打国潮的“中国李宁”品牌,三季度零售渠道与批发渠道的增长速度,从二季度的90%左右跌至30-40%。

而安踏的三季报则显示,其主品牌销售额同比录得15%以下的净增长,相比二季度的35-40%下滑明显。

在连续热炒几年过后,市场对国潮的热情已开始有些消退。

而更需要安踏和李宁注意的是,当下时尚潮流的更迭速度极快,大多数国内年轻用户对品牌忠诚度较低,更注重设计感与品质感。

如果品牌产品一旦无法接驳上年轻用户的新一季喜好,便有被抛弃的风险。

在李宁和安踏凭借国潮路线进一步拉动业绩提升前后,回力,飞跃、特步等国牌都曾凭借某一段时间的潮流收获了市场热度。

例如回力在2017年曾通过抓住国内的运动复古潮流,半年大卖36亿;2020年,飞跃凭借老式的功夫鞋,收获何超莲、BoA等明星的青睐,也一度成为夏季新时尚。

曾靠复古回潮的国货回力 奇偶派拍摄

但鲜有一家运动品牌能一直找准年轻人喜爱的潮流点。短暂的热度过后,这些品牌都没能追赶上新的潮流,很快陷入沉寂,最终仍然回到了依靠“高性价比”经营的老路上。

而以李宁和安踏当前的体量来说,走时尚潮流路线对提升业绩固然有益,但如果过于依靠“国潮风”来支撑整体业务,无疑会将自己置入更大的不确定性中。

营销虽好,技术太少

作为“国产一哥”的两大竞争者,安踏和李宁为一众运动品牌津津乐道的,或许还有其*的营销。

上世纪末,李宁凭借连续四届奥运会赞助中国奥运代表团打响名头,安踏则花费一年的净利润,押注签下乒乓球明星孔令辉,投放央视黄金时段的广告,成为小品牌巧获大声量的营销样本。

2006年起,李宁敏锐捕捉到国内越来越火的篮球趋势,接连签下NBA明星奥尼尔、韦德等人,并为其定制专属球鞋。

而安踏则在李宁转向的空窗期盯上奥运效应,以6亿元的天价抢下2012年伦敦奥运中国代表团的服饰赞助,并在随后两届奥运中获得不少曝光量。

如今,两家又不约而同地盯上了娱乐明星。

在探访李宁和安踏的线下门店时,我发现娱乐明星同款成了店内主推。李宁店内,售价899元的肖战同款外套摆在显眼位置。

在安踏店内,一名店员正在向顾客介绍霸道威峰系列,不忘强调这双鞋是王一博同款。

而被安踏收购的FILA,更是将明星代言用到*。

据店员介绍,FILA目前的产品系列主要分为面向中青年人群的FILA品牌,面向年轻Z世代的FILA Fusion品牌,以及面向儿童的FILA Kids品牌。

奇偶派拍摄

常规的FILA品牌代言人包括蔡徐坤、倪妮、张艺兴、江疏影、黄景瑜等多位受众覆盖不同年龄段的明星;面向年轻Z世代的FILA Fusion也有00后欧阳娜娜以及木村光希代言。

就连低龄段的FILA Kids,安踏也没落下,请来陆毅的女儿陆雨萱(贝儿)代言。

两大品牌不同阶段砸下重金的营销效果,如今看来也着实显著。

无论是奥运代表团的曝光量,NBA在国内的全民热潮,还是娱乐明星们近几年自带的“带货”属性,都为李宁和安踏的发展贡献良多。

可凭借营销大肆捞金的同时,李宁和安踏却也频繁在专业赛场上陷入风波。

2016年,李宁遭遇CBA扔鞋门,在比赛中,男篮一哥易建联公然脱下李宁球鞋,理由是脚部不适和疼痛。

2019年,安踏篮球品牌的代言人克莱-汤普森在NBA总决赛投篮后在无对抗环境下受伤休战,被怀疑与安踏KT4球鞋在投篮时的形变有关。

2021年9月,刚刚从东京奥运会凯旋的羽毛球女单冠军陈雨菲,又在全运会中因李宁球鞋导致脚趾割伤。

运动员穿着安踏、李宁屡感不适甚至受伤,折射出安踏、李宁在专业运动领域的产品技术落后,研发投入较低的问题。

例如李宁导致奥运冠军受伤的羽毛球鞋,此前早已因楦头升级缓慢为人诟病。

相比竞争者Yonex 12年里更新6套球鞋楦头,Victor 10年内更新4套球鞋楦头的速度,李宁在2009年收购凯胜后。仅仅于2018年更新了1套球鞋楦头,这“拖延症”着实有些严重。

而安踏导致汤普森受伤的KT4系列,也在球鞋测评栏目中被多次指出,使用的A-WEB帮面材料过于柔软,脚掌和鞋底在高强度跑动下会分离,在没有防侧翻设计的前提下会产生形变,引发受伤的风险。

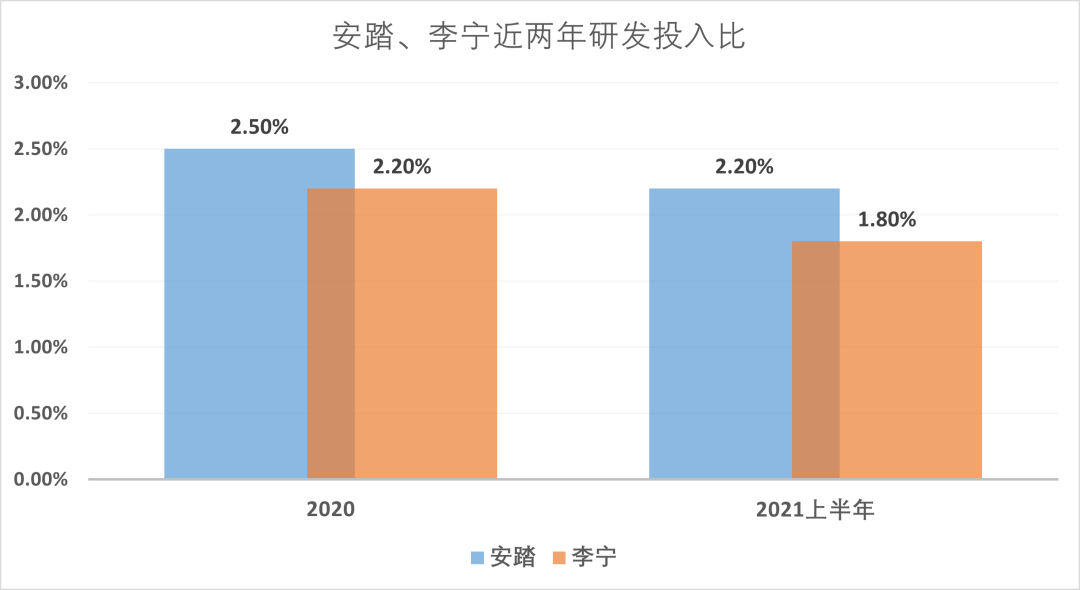

根据此前媒体报道,安踏、李宁在内的国内运动品牌,设计和科技研发费用普遍不超过营收的3%。

而在安踏、李宁两家历年的财报中,所披露的数字也证实了这一说法。

2020年,李宁的研发投入仅为3.23亿元,约占营收的2.2%,安踏的研发投入则为8.78亿元,约占营收的2.5%;2021年上半年,李宁研发投入仅占营收的1.8%,安踏的研发投入则占比2.2%。

奇偶派制图

据悉,李宁和安踏*的对手阿迪达斯与耐克,研发投入比例常年超过4%,部分年份甚至达到7-8%,如此悬殊的研发投入差距,李宁、安踏产品在专业赛场方面技术落后,也就在情理之中了。

对于技术落后,产品力缺失的现状,两家虽有所应对,但目前来看还远未达到预期。

在运动产品科技竞争激烈的前沿——缓震领域,李宁近几年接连推出了结构缓震李宁弓、材料缓震李宁云、以及基于PEBAX材料的䨻科技。

安踏则先后应用了A-Shock、闪能A-Flashfoam和氮科技中底技术。

以上一系列新技术,都试图冲击耐克的Zoom-X和阿迪达斯的Boost的*地位,但无论是实际的缓震效果还是市场的反馈,似乎还赶不上对手。

以搭载安踏最新氮科技中底技术的C202 GT跑鞋为例,尽管这一技术被安踏寄予厚望,但如今这款跑鞋在其官方网店仅有675条评价。

此外,还有买家在评价中吐槽其能量回归率仅为75%左右,达不到其宣传的的85%水平。

而李宁云、李宁弓的实际缓震效果,在知名体育网站虎扑的讨论中,更被认为不仅落后于安踏的闪能科技A-Flashfoam,也和阿迪达斯的Boost尚有一定差距。

由此可见,两家国牌的营销虽好,但技术和产品力相比国际品牌仍显落后。

在年轻消费者注重实际体验,越来越精明的当下,李宁、安踏们得在这方面抓紧了。

写在最后

毫无疑问,安踏和李宁是被国人寄予厚望的。

在运动品牌发展的历史上,阿迪达斯、耐克、彪马等国际品牌早在上世纪中期早起步,先发制人,占领了庞大的市场。而在上世纪末才后进的国产品牌,则始终难以多分一杯羹。

李宁、安踏的崛起,让人们*次看到了国产运动品牌跻身国际一线的可能性。

2020年国内运动品牌市占率排行中,安踏以15.4%直追第二的阿迪达斯,李宁则紧随安踏之后排在第四。而在公司市值方面,安踏已经以接近3000亿元超越了阿迪达斯,仅次于耐克。

但在热衷于立品牌、玩时尚、涨价、铺营销之余,安踏、李宁也应当记得运动品牌的立足之本,还是产品质量与科技。

虽说现在的阿迪达斯,耐克质量不过尔尔,但在上世纪中后期的的运动品牌大战中,两家正是凭借新科技和产品质量,一举奠定了如今的*地位。

在运动品牌的市场上,只有领跑者才有打盹的机会。而想要更进一步成为国货之光,真正地走向国际。安踏和李宁,或许还需要在产品力和研发方面,继续追赶下去。