为什么说交付战争的节点到来了?车企们准备得怎么样?谁会被最早淘汰?

2017年初,何小鹏喜得爱子,在朋友圈公布这个好消息不久,他接到了GGV纪源资本管理合伙人符绩勋的电话,“小鹏,智能汽车的赛道已经打开,如果你再不出来做,过两年窗口就要关闭了”。

半年后,他从阿里离职,出任小鹏汽车董事长。

年底小鹏汽车*量产车型下线,18年1月它的交付数是39辆。

同时期,蔚来发布*量产SUV蔚来ES8,到第二年5月,首批10辆交付;理想还叫“车和家”,它在三势力中进度最慢,李想还在找钱。

同样在2017年,乐视崩盘,贾跃亭远赴美国,至今未归。

从2014年特斯拉入华掀起新能源造车热至2017年,蔚来、理想、小鹏是最受瞩目的三家,这三年里,他们的首要任务是融资,其次是让车型落地。那个阶段,相对于交付量,交付落地更重要。

走得更快、情况更好的是特斯拉,它在2017年的全球销量迈过了10万门槛,第二年超过20万,特斯拉在18年下半年连续两个季度盈利。

再从2017年至今,行业玩家越来越多,造车进度在加快,行业成熟度不断提升,衡量、比较他们的纬度里,交付量变成一个极其重要的参数,成了各自股价、估值的晴雨表。

车企之间的竞争,也开始变得更加具象化:一场比拼销量的交付战争打响了。

01、为什么交付战争节点已至?

对新能源汽车行业来说,交付战的关键节点是否来临,核心要看一件事:行业是否跨过了新能源技术研发及产品验证阶段。

这个节点何时到来,取决于主机车商、上下游供应商、资本方等多重产业角色,最终的落脚点则要看市场接不接受、用户买不买单。

基于这一前提,我们从以下几个纬度展开分析。

*,新能源汽车行业处于景气上升阶段,渗透率在持续上涨。

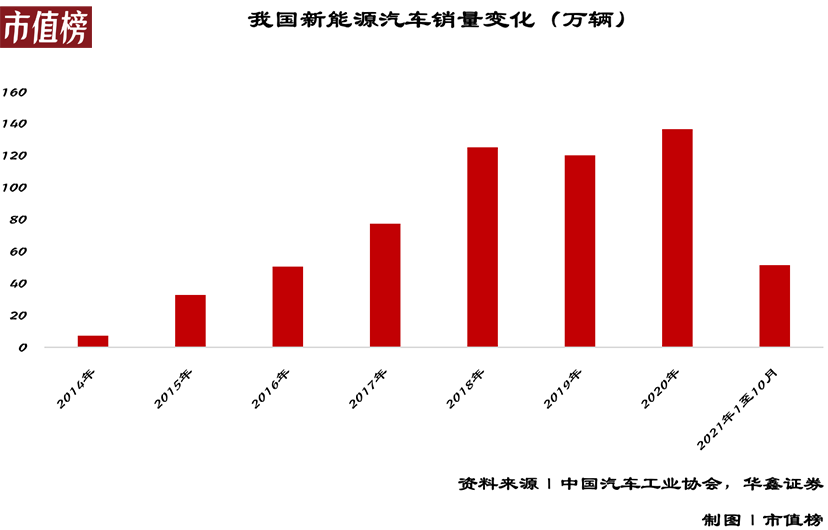

过去五年,我国新能源汽车年均复合增速为32.8%,2020年渗透率为5.4%,今年1-3月,这个数字提升到了7.49%;未来五年,国务院办公厅的官方预测中,新能源汽车的年复合增速为34.2%,到2025年的渗透率将达到20%左右。

从投融资来看,2020年我国新能源汽车产业链投融资总金额达到1292.1亿元,同比增长159%,平均单项投融资金额达到14.5亿元,总额和平均单项金额均创历史新高;

从产业链相关上市企业的市值变化来看,电池一哥宁德时代的股价较2018年上市之初翻了超26倍,“蔚小理”三家市值较上市之初,分别翻了近七倍、近四倍、两倍有余。

第二,“蔚小理”累计交付量迈过10万辆门槛,月交付量逼近一万,未来加入这一阵营的企业将越来越多。

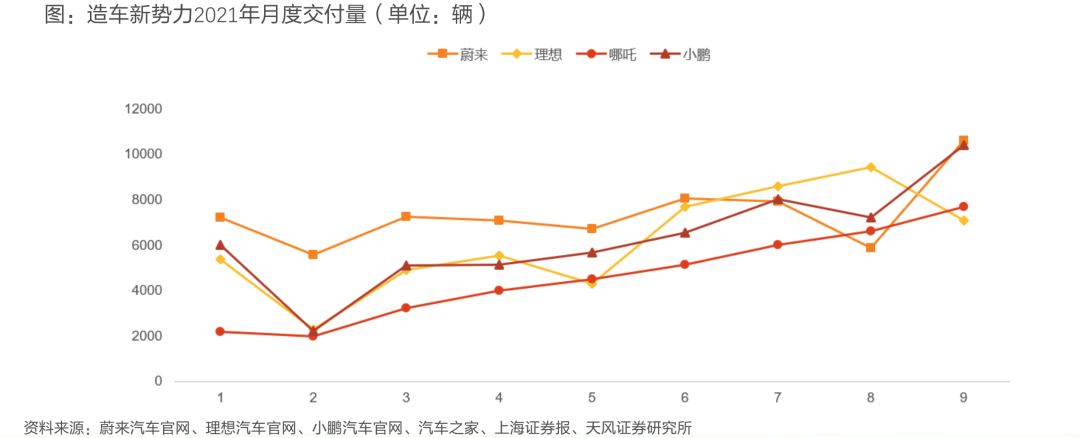

截至今年9月,蔚来、小鹏、理想的累计交付数均达到10万量级,刚刚过去的10月,除蔚来汽车之外,小鹏、理想的单月销量分别为10138台、7647台,从今年的累计交付辆来看,蔚来70062台、理想62919台、小鹏66542台。

他们的下一个目标,是追求稳定的单月销量过万、年销量过10万。参考2017年的特斯拉,年销10万辆目标达成,通常被业界认为是经营进入正轨的标志。

何小鹏2019年就曾对媒体表示,“一年卖出10万台车是所有未来可能性的前提”。

随着时间进一步推移,车企方的造车进度只会加快,行业拐点即将来临。

第三,纯电动车过往在续航里程及电池成本上的难题,正在呈现出向好趋势。

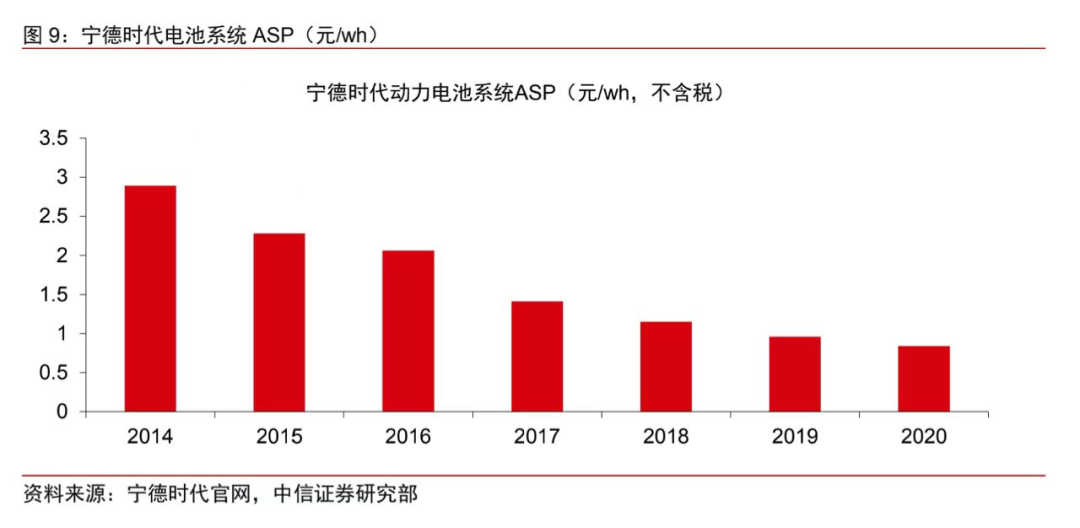

一方面,电池成本在持续下降,宁德时代动力电池系统平均售价,从2014年的2.89元/kw降到了去年的0.84元/kw,而电池长期占据纯电动汽车近三分之一的成本;另一方面,关于新能源车充、换电的基础建设正不断走向完善,从行业角度出发,这会进一步加快市场教育进程。

以上两点不可避免地导致一个结果:率先实现规模量产的车企,将在产品定价上掌握较高的调整空间。比如特斯拉Model 3国产标准续航升级版,自2019年发布至今,累计降价幅度接近10万元。

再从产业链角度来看,行业依然处于新能源技术研发及验证阶段,尚未解决及未被验证的,主要集中在自动驾驶环节,但那是一条从智能辅助驾驶逐渐过渡的必由之路,现在这条路还未被彻底打通,但规模战已经提早上演,并将持续加剧。

而规模战,便直接指向交付量。

第四,从过往来看,资本市场的态度走过了从看好到降温、到过热的阶段,如今回归理性,他们到了向车企要成绩单看的时候。

资本不是慈善家,对车企来说,无论是想继续引入新的资本,还是出于对既有资本交代的态度,他们都需要讲出有说服力的故事,而随着市场进一步扩容、竞争进一步加剧,交付量,是*说服力的一个支撑。

最近的例子是蔚来,它在10月的销量只有3667台,同比下降27%,环比下降60%,直接引发了外界对它“掉队”、“失去先发优势”、“陷入困境”等质疑。

在未来,这个以交付量衡量车企在某一阶段市场竞争力的判断纬度,将持续发挥作用——交付量不是*的纬度,但它是最赤裸裸的阶段性事实反馈。

02、三大造车阵营,各有各的痛

天风证券在一份研报中指出,新能源汽车市场渗透率达到20%是一个阶段性指标,行业届时进入洗牌阶段。参照智能手机行业,其渗透率在2010年达到22%,终端市场正式进入洗牌阶段。

业界普遍认为,渗透率达到20%的时间节点是2025年,那时行业将呈现两个特征:一是市场的教育普及工作基本完成,二是供应链开始趋于稳定。

伴随着渗透率的走高,新能源汽车的交付战,规模会越来越大、玩家会越来越多、局面会越来越复杂、形势会越来越惨烈。

从竞争格局来看,新造车势力、互联网科技企业、传统车企构成三大阵营。其中,新造车势力自2014年起便站在聚光灯下;小米、百度等互联网科技企业的入场是最近一两年的事情;传统车企在三方势力中声势稍弱但在加速转型。

他们各自的背景不同,入场时机、面临的环境也不同,但最终,他们将统一在“交付量”的纬度上被比较和审视。

他们准备好了吗?

回答这一问题无非以下几点:卖得怎么样、产能够不够、技术硬不硬、钱够不够花、现有的供应体系够不够稳固。

对造车新势力而言,资金是他们先期*的挑战,穿越生死线之后,产能、供应链体系以及资金,转而变成影响交付量的关键因素。

从市场表现来看,现阶段我国造车新势力市场份额高度集中,蔚来、小鹏、理想、威马、哪吒合计占据93%的份额。而如上文所述,“蔚小理”率先达成累计交付10万辆的阶段目标,他们是稳固的*梯队。

从产能来看,理想汽车2023年北京顺义工厂投产后,合计总产能将达50万辆、小鹏汽车肇庆+武汉+广州三大产区的合计产能大概到30万辆、今年底蔚来江淮工厂的产能将提升至30万辆。

按现在的销量来看,产能够用,但考虑到未来,既有产能难以满足他们的胃口——以理想为例,它2025年的销量目标是160万台车,扩产能是一条必走的路,也意味着持续的资金投入。

从资金来看,头部造车新势力当前仍未实现自我造血,行业高研发投入、长回报周期的特性也决定了,长期亏损将成为常态。参照特斯拉,它在近两年才实现盈利,且盈利的方式是出售碳排放积分。在比较长的一段时间里,他们依然需要依赖外部输血。

再从供应链来看,这很有可能成为他们的一个潜在隐患。比如去年11月,理想汽车在一起芯片争夺战中,被一家传统大厂捷足先登,对方席卷走了所有剩余的存量,险些导致其常州工厂停线。

这也直接说明了一点:在新能源汽车产业生态中,造车新势力们以互联网思维造车,他们更懂用户、深谙互联网打法、模式创新能力更强,但传统车企过往成熟的供应商配套体系、互联网科技公司的产业链整合能力,是他们欠缺的优势。

传统车企也面临着转型阵痛。

一方面,传统燃油车产线产能将被逐渐废弃,带来大量资产减值;另一方面,新造车势力对销售渠道及体系的革新,也倒逼他们作出选择。

另一重挑战在于,相对于造车新势力及互联网企业,传统车企需要补上它所欠缺的互联网用户思维。

至于新入场的互联网科技企业,他们不缺钱、没有明显的技术短板、也擅长从用户的角度设计产品、懂互联网营销,但他们缺时间、缺经验。

他们或许可以复刻一个“蔚小理”,过往同行犯过的错、走过的弯路,也为他们扫清了一些障碍,但不犯错,并不意味着他们就能成功。

03、横向技术竞赛,纵向产业整合

漂亮的交付数据,并非衡量车企的*标准。

过去一两年,市场上起量最快的纯电动汽车,是售价3万元以下的五菱宏光MINIEV:它在上市*个月卖出了1.5万辆,200天卖出了20万辆。

这个故事的两面性在于,没人能否认五菱宏光的成功,但同时,很少有人觉得,它比特斯拉及蔚小理乃至同行的竞争对手们更具想象力。

五菱宏光的火爆原因可以概括为三点:*,它足够便宜;第二,它是一款迷你代步工具,不给用户带来附加价值;第三,它的主战场在二线城市以下。

简单来说,它的这些特性,适配低线城市的出行场景、迎合低线用户的出行需求,实际上构成了差异化优势。

五菱宏光本身无需过多探讨,它的爆火呈现出的产业趋势却值得关注:

1.行业未来将走向精细化、差异化产品布局。

这分化为两条路径,一条是维持或冲击高端智能电动市场,比如蔚来的ET7、理想的X01、小鹏的中大型SUV;另一条是产品下沉,冲击10-20万元价位区间、市场潜力大且缺乏竞争力纯电车型的空白市场,如小鹏的P5、零跑的C11等车型。

2.产品多元化的最终走向,是车企间打响市场份额争夺战,交付量是重要表现形式。

车企追逐市场份额,更深的意图在于追求规模效应及更多的生态入口。

我们在《马斯克正在蓄谋一场大规模价格战》中提到,特斯拉之所以敢频繁降价,一方面源于规模效应带来的成本下降,另一方面,靠软件盈利是未来新能源汽车生态的一个重要方向,靠降价提升市占率,抢占更多的入口才是目的。

在手机行业,这个故事已经上演了很多年:手机厂商们从硬件打到软件、打到AIoT生态,他们不遗余力地争抢渠道,让利经销商,也毫不犹豫地在5G窗口集体向高端突围。

他们的目的无非分为两点,靠中低端产品冲量,获取生态入口、高端产品冲利润——这更贴近商业竞争的本质,“竞争战略之父”迈克尔·波特提出,商业竞争的意义在于*化地攫取利润,而不是打败竞争对手或者从对手那里抢生意。

聚焦当下的新能源汽车产业,这个理念更加适用。新型行业向成熟阶段过渡,意味着行业竞争环境将发生多个重要的变化,其中之一,是竞争的重点将转向成本和服务。

横向来看,新能源汽车整车差异化焦点将转向智能化与自动驾驶,指向服务升级,考验的是车企的技术储备与创新能力。

这一点无需多言,无论是推动自动驾驶的研发进度,还是在智能网联上下苦功夫,这都是当前三方势力的重点布局方向。

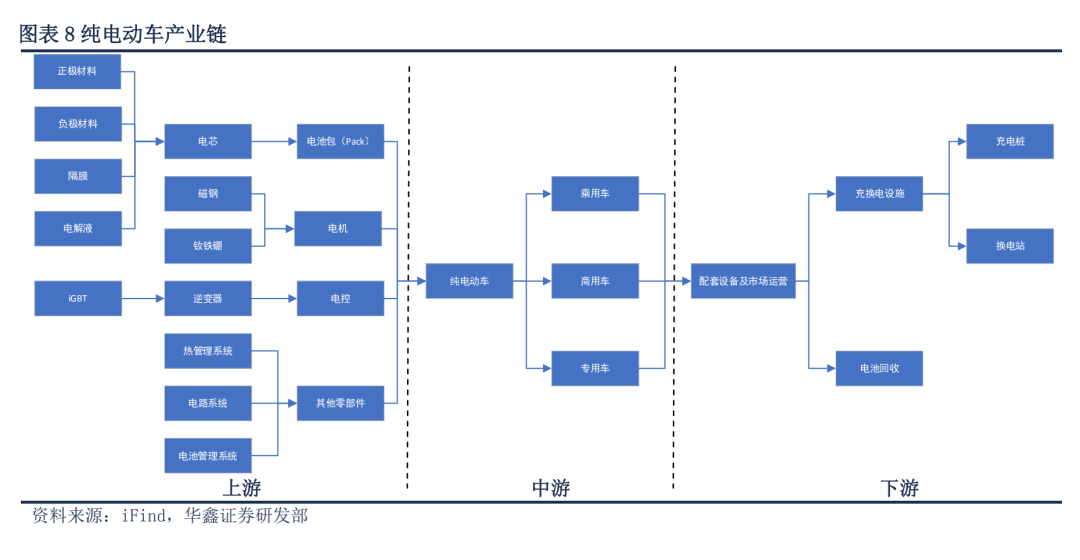

纵向来看,当前新能源车整线产业链均呈现资源整合趋势。

与整车相比,上游零部件及相关设备的毛利相对较高,原因在于,新能源汽车的主要生产成本来自核心零部件,而部分零部件技术门槛高,导致供货不足,造成了产业链上游的较高议价权。

比如,动力电池是整车制造过程中成本占比最高的部分,也是新能源汽车的核心构成,就目前发展阶段而言,整车厂的产能受上游动力电池供货影响。

为了解决这一问题,部分整车厂或自研自产电池,或与电池厂深度合作,达成稳定供货关系,促进产业链中上游融合。

在这一过程中,企业间在供应链端的优先级将产生分化,他们对于供应链的掌控权,也将逐渐分出高低。

而那些在这一环节落后的车企,将被迫陷入被动,一旦风险来临,他们很可能*出局。

参考文献

[1]《2022国内新能源汽车市场展望——剑指500万辆》,天风证券;

[2]《2021中国智能电动汽车竞争格局分析报告》,亿欧智库;

[3]《2021年新能源汽车市场观察&造车新势力发展路径解读》,头豹研究院;

[4]《掘金新能源汽车十年黄金赛道》,华鑫证券;

[5]《中国新能源汽车产业链投资价值分析报告:新能源车迎来戴维斯双击》,头豹研究院;

[6]《新造车穿越生死线》,腾讯科技;