近日,特斯拉实现三大突破:订单业内称雄,市值*万亿,股价突破千元。

据报道,全球*的汽车租赁公司之一Hertz Global日前向特斯拉订购10万辆电动汽车,订单金额高达42亿美元,一举成为电动汽车有史以来*一笔交易,并锁定了特斯拉约10%的年产能。此外,特斯拉三季度在华收入31.13亿美元,同比大增78.5%。特斯拉Model 3成为9月份欧洲新车*的全电动汽车。

回看国内市场,中国电子商会智能电动汽车专委会发布的“2021年三季度新能源乘用车终端销售销量数据”报告显示,当季乘用车终端汽车市场出现两极分化走势,新能源乘用车增量明显,今年前三季度,我国新能源汽车前三季度产销分别完成216.6万辆和215.7万辆,同比分别增长了1.8和1.9倍。预计2021年纯电动乘用车终端销量将超过200万辆,占比将超过10%。

同时,结合世界各国给出的禁售燃油车时间表:

来源:ST公开信息整理

这些数据无一例外都表明了电动汽车市场正在呈现出“爆发式增长”的态势。同时,电动汽车火爆的背后,整个产业链无疑也将获得更多的机会和更广阔的市场空间。

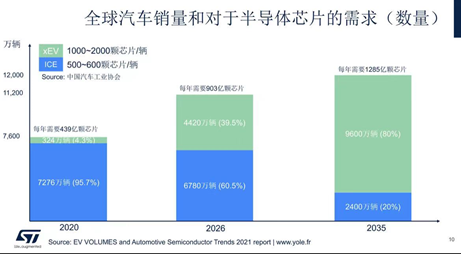

据中国汽车工业协会的数据显示,,每辆传统内燃机汽车需要500-600颗芯片,而到了新能源汽车时代,单车芯片用量升至1000-2000颗。同时随着新能源汽车的起量,对于半导体芯片的需求与日俱增,2020年,车用芯片市场达到439亿颗的市场规模(市场价值约339亿美元),预计到2026年将达到903亿颗(市场规模约655亿美元)。

数据来源:中国汽车工业协会;图源:ST

在巨大的市场前景和增长趋势下,追溯产业链来看,智能电动汽车硬件的三个基本要素为电芯、功率芯片和高算力芯片,这是三根最基本的柱子。

顺着这个思路,本文围绕当下比较火热的SiC功率器件以及车载高算力AI芯片做一些探讨,在电动汽车爆发的趋势下,半导体芯片行业是否做好了准备。

碳化硅需求爆发

众所周知,电动汽车的电驱动主要由电机、减速器和控制器三部分组成,电机中最关键的是电机控制器,而电机控制器中最核心的是IGBT功率控制模块,IGBT可以理解为一个用来掌控电能的开关,电能的转化输出等控制都通过它,其成本约占据电机驱动系统的一半,属于第二代功率半导体器件。

而比IGBT性能更*的第三代技术便是碳化硅(SiC),SiC是一个比IGBT更先进的控制器芯片,能够承受更大范围的电压、更大的电流,且体积更小、开关损耗更低,省电的同时工作频率也更高,能够满足高性能等全方面的需求。

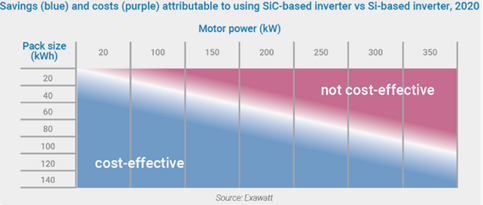

《Silicon Carbide in the UK Electric Vehicles andBeyond》:SiC与电池和电机功率的关系

在SiC车用市场,特斯拉是无人不知,无人不晓,有说法称SiC是特斯拉成名的关键。2018年,特斯拉在Model 3的前后电机控制器都使用了SiC模块,成为了*个吃螃蟹的人,一举点醒了芯片市场,促使芯片产业将芯片材料由硅转向SiC。

此外,特斯拉发布的Model S Plaid也采用了SiC MOSFET。据业内人士表示,SiC将逆变器减重57%,将电池续航提升了6%以上,助力ModelS Plaid速度超越了布加迪。成本方面,有业内人士表示,特斯拉的SiC模块成本已与硅基IGBT相差无几,采用SiC的整车成本可以从电池、汽车空间以及散热系统等方面降低2000美元。

有数据统计,预计今年将有100万辆以上的电动汽车采用SiC的主逆变器。而特斯拉未来两年的需求就将吃掉现有全球产能,业内从今年早些时候开始,就已经掀起了一波汹涌的投资浪潮。

按照估算,今年预计有101.1万台纯电动汽车采用了SiC的主逆变器,整体的规模主要是跟着特斯拉的需求在扩大规模。同时,以特斯拉Model3、比亚迪汉为代表的车型在逆变器中采用SiC功率模块只是车用SiC器件的起步,未来随着SiC在车载充电器、DC/DC转换以及充电桩中渗透率提升,市场空间有望快速扩大。

Wolfspeed表示,预计到2022年,SiC在电动车用市场空间将快速增长到24亿美元,是2017年车用SiC整体收入(700万美元)的300多倍;罗姆测算,到2026年几乎所有搭载800V动力电池的车型采用SiC方案都将更具成本优势。

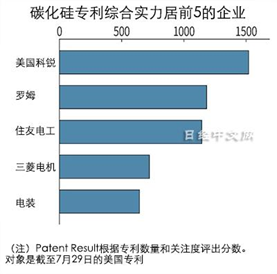

在SiC领域,Wolfspeed是行业引领者。据日本东京研究公司Patent Result专利统计显示,涉足SiC半导体基板的美国科锐(Cree,即现在的Wolfspeed)排在首位,第2~5位则都是日本企业:罗姆、住友电工、三菱电机、电装。

图源:日经中文网

纵观全球SiC产业格局,当下SiC市场主要由欧美日把持。具备成熟SiC底材生成能力的供应商都被国际半导体生产商所掌控,包括Wolfspeed、SiCrystal、NORSTEL等,国外半导体厂商掌握着SiC底材的定价权;欧洲以晶片、SiC器件和制造为主,代表公司有英飞凌、意法半导体等;日本在设备和模块方面较具优势,典型企业有罗姆、三菱电机、富士电机等。这些实力较为雄厚的SiC大厂成为车厂所依赖的对象。

从全球几大SiC大厂的发展战略来看,ST最早量产并大量应用于特斯拉,并用较低的价格抢占市场份额,以达到规模经济,其2019年收购Norstel,向上垂直整合发展,且在向8英寸过度。与此同时,Wolfspeed和罗姆也通过向下垂直整合的方式推动产品开发,并向8英寸过渡以达到器件级别的价格竞争力;而英飞凌则是遵循12英寸硅基IGBT和SiC双轮发展,在封装上有规模价格优势。

此外,还包括一些Tier1厂商和主机厂也在布局参与*梯队的竞争。博世、大陆等Tier 1厂商都纷纷推出了电驱动模块,且部分已经量产落地,凭借自身在机械制造领域的深厚经验,在电机、减速器领域的优势较为明显。同时,在主机厂布局方面,芯聚能半导体总裁周晓阳表示,吉利汽车、大众及比亚迪等企业布局OBC领域,特斯拉、丰田、本田、比亚迪,吉利及蔚来等企业积极布局主驱,而DC-DC领域主要有特斯拉、吉利汽车、比亚迪等公司。由于行业发展很快,目前这个领域会有越来越多的玩家进入。

而国内的一些SiC企业也开始加入这个行列,渐渐分得一杯羹。衬底领域,国内较为*的企业有天科合达、山东天岳等,根据CASA统计,2020年上半年两家SiC衬底合计市占率市占率达到7.9%;外延领域国内较*的企业有瀚天天成、东莞天域等;器件设计方面,国内泰科天润、斯达半导、中车时代、基本半导体等也在加快SiC器件研发及扩产。

此外,三安光电在底材生成、模块设计和封装环节具备了一定的能力,是国内少有的形成SiC垂直产业链布局的厂商,目前已完成650V和1200V SiC器件的布局。三安光电在长沙投资160亿于SiC等化合物三代半垂直产业链,资本开支力度远超国外厂商,并且还通过收并购等操作向衬底等上游延伸。目前,公司完成SiC器件产品线的覆盖,但距离世界一流水平还有一定差距。

整体来看,目前国内外产业链在各环节仍有一定差距。国外衬底正从6英寸向8英寸转移,国内仍处于4英寸至6英寸过渡阶段;国内外延质量较国外仍有提升空间;SiC二极管国内外发展均较成熟,但国内MOSFET进度较缓;封装设备国产化率低;国内 SiC车规级产品可靠性验证经验欠缺;仅少数领域应用开始渗透,未来批量应用空间更大。

技术和产业的升级机遇期往往千载难逢,国产企业肯定不会放过这个机会。对电动车产业链来讲,特斯拉用SiC在前,400V电池系统的技术和市场红利被特斯拉赢者通吃。如果国产电动车品牌再去深度耕耘400V平台,将会长期在品牌定位、快充和整车技术上被特斯拉压制。

国产电动车品牌要做出*优势,只能主动寻求差异化,另辟蹊径,大刀阔斧的快速占领800V电池系统的品牌记忆、超级快充、整车技术和市场定位高地,才能在超级快充和整车效率上超越竞争对手。电池走800V系统,主驱走SiC路线,能把国产电池电机和国产SiC功率芯片串起来,同时快速拉通国内SiC技术和供应资源,能走出具有优势的中国新能源汽车产业之路。

尽管目前800V对于整体的绝缘提出了挑战,但其已经成为了一个高端车挑战的平台,相比400V的主要优势来自于高功率下的效率差异和快充差异。据了解,目前开发大功率快充在新造车浪潮里处在一个加速状态,在800V和未来1200V版本的高压电芯当中,SiC将大显身手,2023年基本是市场大爆发的状态。

另外,单晶尺寸的增加往往会伴随结晶质量的下降,SiC衬底从1-8英寸不等,主流尺寸为4~6英寸。尺寸越大,生产效率越高,但生产品质越难控制,因此目前6英寸主要用于二极管,4英寸主要用于MOSFET。由于6英寸的硅晶圆产线可以升级改造成用于生产SiC器件,所以预计6英寸SiC衬底的高市占率会维持较长时间。据Wolfspeed官方介绍,世界*的SiC芯片制造商从6英寸晶圆量产转向8英寸量产,使每个晶圆的芯片数产出近乎翻倍,可满足全球对于*的电动车动力系统日益增长的需求。

市场和技术趋势的不断演进,给整车带来机遇,也是功率芯片和行业厂商的机遇。

SiC业务产业化时间已超10年,直到近年来才一跃成为半导体产业的“希望之星”。全球电动汽车市场的迅速崛起,助推了SiC市场的“主流化”。未来5年将很可能成为崭新的赛道。

罗姆首席战略官Kazuhide Ino曾表示,“芯片厂商已经共同打造了SiC市场,现在到了彼此竞争的阶段。”目前的SiC产业,技术和市场远未定型,鹿死谁手也没有定论。任何参与者都有机会成为大玩家,或者破产出局。

令人欣喜的是,本土企业积极发力,挤压塑造整个链条,在每一个环节都试图渗透介入,俨然已成为SiC功率芯片市场上正在迅速崛起的新势力。

车载高算力AI芯片渐成主流

在早期,汽车电子是以分布式 ECU 架构为主流,每个单独的模块都拥有自己的ECU,此时芯片的计算能力相对较弱。随着汽车电子化程度的提高,复杂的功能推动传统的分布式架构向中心化架构发展,汽车架构从分布到集中,汽车芯片从 MCU 到 AI 芯片汽车电子电气架构正从分布式走向集中式,产生算力更高的域控制器芯片需求。

车规级AI芯片是未来智能化汽车的“大脑”。不同于以CPU运算为主的MCU,在此升级过程中,仅依靠CPU的算力与功能早已无法满足汽车智能化所需,将CPU、GPU、DSP以及FPGA、ASIC等通用/专用芯片异构融合的SoC方案被推至台前,成为各大AI芯片厂商算力军备竞赛的主赛道。自动驾驶对于芯片算力的要求有着质的飞跃,现阶段 L2 级别自动驾驶计算量已达10TOPS、L3级别需要60TOPS、L4级别算力将超过100TOPS。

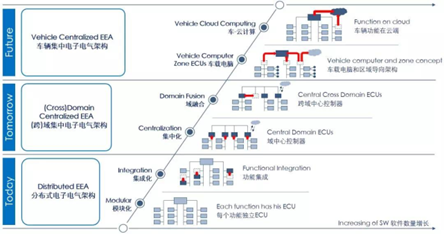

博世经典的电子电气架构演进图,诠释了汽车电子电气架构将经历的三大阶段、六小阶段的发展历程。

电动汽车电子电气架构演进图(来源:博世)

整车电子电气从分布式走向中心化成为一种趋势,当汽车电子电气架构形成域的概念后,将产生算力更高的域控制器芯片的需求。

以当前各等级自动驾驶汽车的单车价值量的测算值为基准,未来五年随着汽车智能化集成化程度的提升、对AI芯片的要求和性能随之提升,AI芯片的单车价值量会以5%的年复合增长率增长。兴业证券分析师预计,全球汽车级 AI 芯片的市场规模将在2025年达到113亿美元,到2030年达到236亿美元,年复合增长率预计可达30.79%;同时,中国汽车级AI芯片的市场规模将在2025年达到68亿美元,到2030年达到124亿美元以上,年复合增长率预计可达28.14%。

市场应用方面,各大车企今年上市的新车型开启了AI芯片上车的时代,其中英伟达、高通、Mobileye的市场占有率较高:Mobileye在智能驾驶领域起步早,高通、英伟达则分别在智能座舱、自动驾驶领域处于*位置。同时,自主AI芯片厂商同样具有较强竞争力,以地平线和华为为代表:极狐阿尔法S和赛力斯SF5搭载华为AI芯片和计算平台,岚图FREE和智己L7搭载地平线征程系列芯片。

传统汽车控制类芯片MCU格局基本稳定,而智能驾驶的发展使车载AI芯片迎来多元化的竞争格局。在过去的几十年里,在汽车电子芯片领域,主流供应商以欧美和日本厂商为主,外来者鲜少打破此格局。但是随着汽车行业智能化的发展,芯片和软件在汽车中占比将逐步提升,在此趋势下,在传统的车载MCU厂商如ST、NXP、英飞凌、瑞萨电子等发力研究自动驾驶方案的同时,消费级芯片厂商及人工智能公司也进入车规级领域,比如英特尔,英伟达,高通等。除此之外,国内的一些科技公司开始自主研发芯片产品,如华为、地平线、百度、黑芝麻智能等。

回顾车载AI芯片的发展历程,可划分为两个阶段:

(1)低级别辅助驾驶发展的时代

L1~L2级自动驾驶技术兴起之后,自动驾驶芯片市场长期被Mobileye和赛灵思两个玩家所掌控,截至2020年,前者的年出货量接近2000万片,后者则超过700万片。2020年10 月,AMD宣布收购赛灵思,截止2017年Mobileye称,已有25家汽车制造商的2700万辆汽车使用了其驾驶辅助系统,市场份额超过70%。

Mobileye擅长视觉技术,以计算机视觉技术见长,致力于自动驾驶的视觉方案,主打功能强大、低功耗的EyeQ系列芯片。EyeQ系列产品覆盖国内外各大传统车企和新势力,于2019-2021年密集上市。凭借辅助驾驶领域的高性能、低功耗的技术方案,Mobileye的产品已在福特、上汽、宝马、沃尔沃、威马、长城、广汽、一汽等传统老牌车企以及蔚来、理想、小鹏等造车新势力上上车。

赛灵思擅长感知计算,推出Zynq UltraScale+ MPSoC的多个产品系列,处理和计算毫米波雷达感知到的数据。将摄像头和雷达的感知能力结合起来使用,可以实现L2级自动驾驶技术。同时,L2级自动驾驶普遍使用Mobileye提供的视觉感知方案(摄像头和EyeQ芯片)+毫米波雷达(内载赛灵思的计算芯片)硬件架构,因此该市场一直被Mobileye和赛灵思占据。

(2)高级别自动驾驶阶段

L3功能量产车密集发布,电子电气架构向域集中式发展,带来更高性能的座舱、自动驾驶芯片需求。目前主要是智能座舱和自动驾驶域的形成和发展,需要更高级别的AI芯片提供支持。芯片作为预埋硬件,在后续软件优化升级后与之匹配,实现智能驾驶功能的升级,因此,超越当前自动驾驶级别要求的芯片提前上车成为趋势(现阶段L2级别自动驾驶计算量已达10TOPS、L3级别需要60TOPS、L4级别算力将超过100TOPS)。

随着智能座舱和自动驾驶的平行发展,高通、英伟达分别成为智能座舱、自动驾驶领域的*者。

英伟达的Atlan芯片算力可达1000TOPS,目标瞄准 L4/L5 自动驾驶;将于2022年正式投产的Orin芯片采用7nm工艺,可实现每秒200TOPS运算性能,比上一代 Xavier提升7倍,功耗仅为45W。可提供L2+高级辅助驾驶功能,升级到双片后算力达到400TOPS,可提供L4级别自动驾驶方案,未来使用的GPU可进一步扩展算力,理论可达2000TOPS,为实现 L5 预留充足硬件能力;采用12nm工艺的Xavier功耗仅为30W。

高通在智能座舱领域占统治地位,并开发高度可扩展、开放、完全可定制化的SnapdragonRide平台,提供功耗高度优化的自动驾驶解决方案,长城汽车将在2022年推出的高端车型上率先采用具备强大性能的Snapdragon Ride平台。高通的骁龙Ride SoC搭载第六代高通Kryo CPU与第六代Adreno GPU,算力达700-760TOPS,配合加速器和自动驾驶堆栈的独特组合为汽车制造商提供了可扩展的解决方案,旨在支持自动驾驶系统的三个行业领域:即用于车辆的 L1/L2 主动安全ADAS、L2+便捷ADAS,以及L4/L5全自动驾驶。

当前,进入智能座舱和自动驾驶领域的厂商除了高通、英伟达、Mobileye等国外厂商外,地平线、华为、黑芝麻智能等本土厂商也不断涌现,随着新型AI芯片的不断推出,已涵盖L1至L4级全自动驾驶功能。

以地平线为例,地平线拥有国内*车规芯片,今年最新推出的征程五代芯片算力达96TOPS,最高可支持L4自动驾驶等级,对标英伟达 Orin、MobileyeEyeQ5,实际性能超过特斯拉FSD芯片。其征程6也已投入研发,预计2023年发布,2024年实现量产。此外,地平线的征程二代芯片不仅实现了中国车规级 AI 芯片量产的零突破,也补齐了国内自动驾驶产业生态建设的关键环节。

客户合作方面,英伟达和高通是主要参与厂商,拥有众多整车厂/Tier1客户。奥迪、奔驰、现代、奇瑞、沃尔沃、路虎、广汽等众多传统车企选择英伟达和高通;造车新势力方面,英伟达和高通拿下了蔚来、理想、小鹏、零跑、威马、天际等最新车型的订单,将头部造车新势力一网打尽。Mobileye与英伟达和高通的客户重复度高,但合作领域差异较大,英伟达在自动驾驶领域占据优势,高通的重心为智能驾驶舱,Mobileye虽在辅助驾驶阶段占统治地位,但在自动驾驶和智能驾驶舱领域不再有强竞争力。

自主AI芯片厂商发展势头迅猛,华为和地平线与多与造车新势力合作,搭载车型陆续上市。地平线征程系列芯片已搭载或即将搭载于长安 UNI-T、奇瑞蚂蚁、上汽智己、传祺 GS4 Plus、岚图 FREE、思皓 QX、大通 MAXUSMIFA等多款车型上。华为的车载AI芯片包括座舱领域的麒麟芯片和自动驾驶领域的昇腾芯片,在工艺、功耗、算力等方面保持*水平。产品应用方面,除了在极狐Alpha S华为Hi版和小康塞力斯上应用外,与上汽、吉利、江淮、一汽红旗、东风汽车等车企也开展了深度合作。

综合技术、产品、客户、规模、量产节奏,结合未来汽车电子电气架构和智能化的发展趋势,可以看到,在车载AI芯片领域,高通、英伟达和Mobileye占据龙头;自主品牌近两年发展迅速,产品更新速度快,与国内整车厂进行广泛合作,地平线、华为、黑芝麻智能等具备较强的国产替代实力。

另一方面,国内车规芯片已上升到国家战略层面,芯片“国产化”成为新浪潮。2020年2月,国家发改委等11部委联合发布《智能汽车创新发展战略》,明确提出突破智能计算平台以及车规级芯片等关键技术;2020年8月,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,在研发政策上鼓励高端芯片研发。

缺芯问题发生后,芯片国产化更是引起广泛关注,2021年3月的两会期间,陈虹提出了提高车规级芯片国产化率,建议制定车规级芯片“两步走”的顶层设计路线:*步由主机厂和系统供应商共同推动,扶持重点芯片企业,帮助芯片企业首先解决技术门槛较低的车规级芯片国产化问题,提升其车规级国产化体系能力; 第二步主要由芯片供应商推动,形成芯片供应商内生动力机制,解决技术门槛高的车规级芯片国产化问题。随着支持车规芯片国产化的政策陆续推出,将实现车规级芯片企业从外部到内部的动力转换,芯片“国产化”必将成为新的浪潮。

写在最后

在特斯拉斩获大单,Wolfspeed等重要供应商股票大涨之际,Wolfspeed公司首席执行官Gregg Lowe表示,汽车制造商正在“寻找供应保证”。

从SiC器件和车载AI芯片的发展形势,我们可以看到电动汽车乃至智能汽车的到来,给半导体供应链带来新的转变的部分细节。但这仅仅是其中一个细节,具体如传感器等也都是半导体供应链下一个聚焦的目标,但受篇幅限制,我们不一一尽数

然而以点见面。任何一个新市场或新技术的爆发和应用,需求和供应向来都是相互映衬的关系,不只是单纯的一方是否为另一方做好了准备,而是双方是否都做好了准备,共同去创造新的赛道和可能性。

电动汽车市场的爆发离不开产业链企业的贡献;产业链的完备和优化,同样绕不开市场需求的不断验证和试错。相辅相成,大抵如此。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。