今年的机器人赛道热到什么程度呢?只要投资人稍微迟疑一下,可能就再也抢不到车票。

从天眼查数据来看,今年前10个月拿到融资的机器人项目共299个,其中253个集中在C轮及以前,79个项目的融资额在亿元人民币以上。

“还有不少投资机构给我们抛出橄榄枝,但是已经没有份额了。今年的行情下,我们和竞对应该都能活得不错。”这是今年初才成立的机器人公司创始人向36氪表达的声音。

这还只是刚成立的公司,对于那些成立时间较早的明星项目更是抢不上号。同时,大笔融资事件也都发生在今年。

比如,成立于2016年的“AI+3D视觉+机器人”解决方案提供商「梅卡曼德」,9月披露的C轮融资额近10亿元,成为全球AI+工业机器人领域融资金额最高的公司之一;成立于2017年的「精锋医疗」年初融了近6亿,成为医疗机器人“*单”获得者;智能服务机器人领域*单笔融资总金额超过10亿元人民币,归属于2015年成立的「达闼科技」。

投的多、投的早、还抢不上票,上一次这般景象出现还是在2017年。只不过,当时的风声吹得更猛:全年投融资事件共501起,总金额约524.7亿,是机器人领域十年来投融资总金额最高的一年。

这个数字的高涨程度可见一斑,要知道,过去10年机器人赛道发生的融资事件才2661件,总金额1385亿元。

赛道过热以后往往一地鸡毛。

过去五年,吊销、注销、停业的机器人企业数量高达2.4万家,当钢筋铁骨试图走进人类世界,如何落地、如何实现规模化营收、在什么场景能够实现商用等问题,都成了绊脚石。资本也逐渐冷静下来,2018年开始就跌回284起,2019年进一步下滑至210起。

新一轮的热度实际上起于2020年初,以高瓴、红杉为代表拉开序幕,但实际上全年也只有242起,不算过多。代表case就是云鲸智能、梅卡曼德、海柔创新、擎朗科技等等。

但很明显,持续到今天还没停下的这一轮资本潮要更长情,也更稳健。

稳健主要是指热度发生在产业内:今年机器人企业的新增数量为6.98万家,是过去10年数据最高的一年;场景更落地、技术突破也更明显了,产业资本美团、头条等也都开始跑步进场组队买赛道。

值得一提的是,广东以6.82万家机器人企业成为覆盖最多的省份,成立于2014年底的东莞松山湖国际机器人产业基地被看作优质机器人项目诞生地。时不时也传出“松山湖的机器人企业要被VC们抢光了”、“红杉、五源资本等一线VC驻扎到广东考察机器人团队”。

那么,这次火热会不会又是一次经济周期性的自我高潮?哪些场景会最快实现商业化?这些场景之下又会是多大的市场空间?不同公司在探索机器人发展路径上的技术分野和路径又长什么样?

从国产替代到商业场景更落地

线性资本王淮曾用“五点半的黎明”来比喻今年行业浪潮,“四点半的凌晨”来比喻上一阶段。走的离人更“近”了,是投资人对今年机器人的普遍看法。

通常来说,判断一个机器人项目能不能投,一般要看三个问题:有没有实现国产替代、能不能实现降本增效、是否真的实现机器换人?现阶段投资对后两者偏重更强于前者。

光源资本资深财务顾问周道航曾表示,“2017年之前,国内的机器人公司主要通过模仿四大家族,以更低的成本去国产替代四大家族产品”。

如果说“如何替代存量”是过去逻辑,那么今天则是“如何创造增量”。

增量之一是更多像外卖、快递等新兴服务行业的崛起,而老龄化的提前到来增加了用工成本。所以对机器人的需求变高,加上人口红利逐步变为工程师红利,有了更好的基础。但如果只是“人太贵了”,还无法让企业一键下单。

这就有了第二个增量——降本增效。因为目前的机器人解决方案已经可以满足下游客户对于质量和效率要求。

蓝驰创投投资人曹巍认为,从2020年开始,国产工业机器人开始满足工业场景客户的需求,订单额、交付质量以及复购率也开始良性地增长。

普通消费者都能感知到机器人正在加足马力走进人们生活。一般来说,离人越近的应用场景能更早实现商业化。

所以服务/工业机器人成为资本进入最多的细分领域不足为怪,这或许也将是市场空间*且商业化最有想象空间的赛道。

*大赛道的工业机器人市场规模超400亿

国际机器人联合会主席 Milton Guerry 说:“中国是目前世界上*、增长最快的机器人市场。这里每年安装的机器人数量最多,且拥有最多的可操作机器人。这种快速发展在机器人史上是*的。”

他所说的装机量主要是指中国工业机器人装机量占了全球的近半壁江山,这也是机器人领域*的市场。

《中国机器人产业发展报告(2021年)》就提到,预计我国机器人市场规模今年将达到 839 亿元,其中工业机器人有445.7亿元规模。

如果面向未来,445.7亿元还是一个很小的数字。按照波士顿咨询公司预测,2030年全球机器人市场规模将从1600亿扩大到2600亿,仍有1000亿的发展空间,中国市场也会随之扩大。

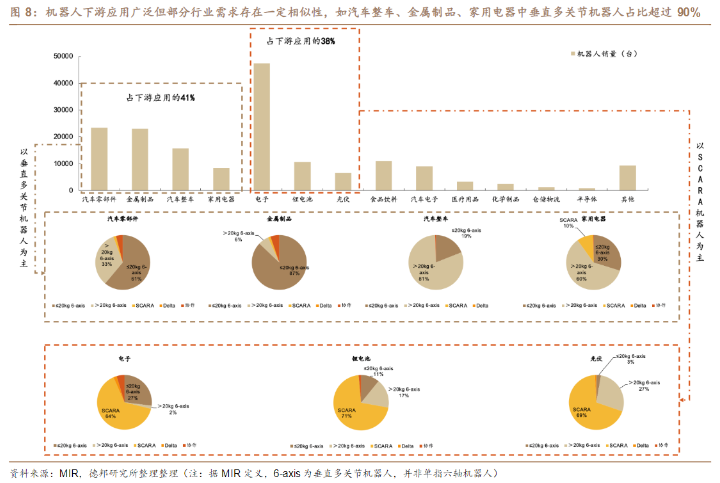

445.7亿同时也是一个很大的概念,德邦证券认为工业机器人可用于汽车零部件、金属制品、汽车整车、家用电器、电子、锂电池、光伏、食品饮料、汽车电子、医疗用品、化学制品、仓储物流、半导体等多个场景。

资本的流向更可以划分出两个主要领域,即移动机器人和协作机器人。此前有媒体统计过,工业机器人中获投企业前三大细分品类分别是移动机器人(29%),机器人软、硬件供应商(23%)和协作机器人(16%)。其中,机器人软、硬件供应商位于产业链上游,主要的机器人品类则是另外两者。

新兴,是弯道超车的市场机会。移动机器人和协作机器人的市场此前一直被国外厂商垄断,而新设备、新技术的出现正是机会所在,这意味着国内机器人厂商已经与海外竞对重新站在了同一起跑线上。

其中移动机器人可以分为AGV(自动导引车辆)和AMR(自主移动机器人)两类,比较来看,AMR机器人单台售价普遍在10-20万元左右,更贵、也更灵活。

它可以不依赖固定的导航轨道或标志,能够自由运动及自主避障。趋势上看,不少AGV厂商开始切入AMR市场,比如极智嘉(Geek+)、蓝胖子机器智能等;也有专注于AMR市场的企业,比如姜歌机器人、灵动科技(ForwordX)、炬星科技(Syrius)等。

其次,机械臂是协作机器人的典型代表。虽然技术上说,机械臂还难以实现对海量SKU的精准识别和柔性拣选,成本也较高,目前的应用渗透不如移动机器人成熟。但长期来看,机械臂可以被认为是实现“无人仓”中必须要做的最后一步。

工业机器人典型企业,36氪研究院整理

疫情发生后,线上购物得到飞速发展,所以资本开始把更多资金投入到物流仓储领域。

比如,做物流仓储机器人的优艾智合半年融了两轮过亿资金,海柔创新今年已经融了4轮,最新一轮披露的融资金额约为超两亿美元;未来机器人融了两轮,披露金额也是过亿;梅卡曼德在过去12个月内已经完成了三轮大额融资......

Tractica研究数据显示,2021年全球仓储和物流机器人出货量,将从2016年的4万台激增至2021年的62万台,市场规模也随之增加到224亿美元。据高工产业研究院测算,仓储自动化市场复合增长率仍将保持在18%。

第二大赛道的服务机器人规模超300亿元

中国自动化学会机器人专委会副主任曲道奎在《中国机器人产业发展报告(2021年)》中指出:“2020年,我国服务机器人市场规模约为283亿元,预计2021年市场规模接近319亿”。

亿欧智库也曾对中国商用服务机器人及各细分市场均进行了测算,预期2025年中国商用服务机器人市场将突破1000亿元规模,商用清洁机器人将呈现持续高增长至约749亿元,终端配送(不含室外)机器人约达348亿元,讲解引导机器人约达62亿元。

相比工业机器人来说,服务机器人离人更近,应用范围更广,商业化程度也更高。

不过这并不容易,当在钢铁之躯上注入情感成为一种必需,服务机器人不仅需要看到人、感知人,还要做到读懂人。

所以,即使目前可见到的服务机器人,已经加上了AI算法、3D结构光、激光雷达等一系列用在航空航天、自动驾驶和智能手机上的技术,也没能真正讨到消费者欢心。

家用服务机器人典型企业,36氪研究院整理

尽管技术还没达到理想状态,但资本已早入局。据GGII统计数据显示,2021年上半年,中国服务机器人领域融资事件有43例,融资金额约75亿元。

2021年对服务机器人的投资也可以分为两个方向,其一是在同质化中找到真需求,其二则是为了赶上末班车。

“卷”是服务机器人创业者在描述行业现状时提到的最多一个词。

比如,多位扫地机器人公司的创业者向36氪表示,“用在扫地机器人身上的技术已经相对成熟了,但市场仍处于早期阶段”。

技术见顶,却仍未打开市场,主要是消费者需求难以拿捏,所以项目难挑——几乎所有服务机器人企业都能知道下一个产品形态是什么,*就是看谁能做出来。

这对于非技术人士来说,往往难下判断。而对懂技术的人来说,也仍需要一点运气。

毕竟好项目很快被抢,36氪曾对目前处于*梯队的高仙、擎朗、普渡等服务机器人公司做过分析,他们大多已经经历了4-5年的行业洗牌期,逐渐从幼稚走向成熟——当越来越多人能看懂价值的时候,留给投资机构的机会也就不多了。不管黑猫白猫,如果再不下手,就只剩下遗憾了。

服务机器人中,融资数量最多、金额*的是医疗机器人,占到46.8%。比如,即将上市的微创医疗机器人在去年单笔(战略)融资就高达30亿元。

自2018年起,随着医疗机器人逐步覆盖一线城市三甲医院,医疗机器人的市场规模持续增长。按照亿欧智库的测算,医疗机器人市场规模将在2025年达到249.91亿元规模。

医疗服务机器人典型企业,36氪研究院整理

在服务机器人领域中,相对于医疗机器人而言,消费者感知度更高的其实是配送、清洁机器人。

中国自动化学会机器人专委会副主任曲道奎曾表示,清洁是服务业中劳动密集型领域之一,专业清洁机器人预计在未来2-3年的销量会进入行业前三。

家庭清洁机器人也被认为是大市场,比如,最近披露的一笔大额融资来自「追觅科技」,C轮拿到了36亿元。

同样的,配送机器人也开始走进消费者视野。

比如海底捞在2018年10月宣布打造采用送餐机器人的智慧餐厅,仅用6台送餐机器人,便可服务93张餐桌、453位顾客。截至2020年6月30日,其门店数量达935家,送餐机器人数量有958台,平均每家店依然有1台之多。

配送机器人领域已经走出了不少明星企业,例如餐饮配送领域的普渡,今年两轮融资金额合计近10亿元、擎朗智能也公布了软银愿景领投的2亿美元D轮融资。

配送机器人场景比想象的更多,比如有酒店配送领域的云迹、KTV配送领域的优地等。不论室内、室外,未来能想到的场景都可能会长出配送机器人。

公共服务机器人典型企业,36氪研究院整理

当然,机器人市场预测远不止于被看见的火热,更多机器人企业正诞生于需求之处。

比如把机器人应用在农业上,按照Research Dive报告数据,2018 年全球农业机器人市场规模为 40.828 亿美元,预计到 2026 年将翻两番,达到 166.404 亿美元。

机器人正在尝试走进人类城池之中,未来,只要能用钢筋铁骨提高效能、带来便利的地方,都会长出机器丛林来。但曙光之下也有阴影,一些问题仍不容忽视,比如:

在中国市场中,高性能机器人的国内品牌占比不到四分之一;

减速器、伺服系统和运动控制器构成了机器人单体中约65%成本,而这些关键零部件都依赖于进口;

在汽车、电子等高端市场中的中国品牌机器人还很少...

资本流入不代表实际问题的解决,但真金白银入场是对爆发前期的确信,机器人正在走进人们现实生活。正如“五点半的黎明”,离八九点钟的太阳不远了。