2021年下半年以来,锂电设备股整体走势疲软。

短期股价走势不好,原因固然很多,原材料价格上涨,中报总体业绩一般,订单虽然高增但市场认为收入增速高峰就在眼前等等。

这个行业总体来说,是一个短期可能负面因素较多,但长期却是一个几乎没有上限、需求明显被低估的行业。无论是储能的广阔前景,还是当下电动车超预期的渗透率提升,都在支撑着锂电设备行业的长期基本面。

故而在我们看来,这是一个所有投资者,都需要深入理解的新能源细分赛道。

01、设备是行业需求的“二阶导”

锂电设备是典型的设备行业。对于设备行业,我们通常会说,设备是行业需求的二阶导。

什么是二阶导?一阶是变化,那么二阶导就是变化的变化。

如果我们形象的形容一下各阶导数,用开车来比喻,就会有:

0阶导:汽车的移动,在里程表上显示;

1阶导:汽车的速度,在速度表上显示;

2阶导:汽车的加速度,踩油门的力度决定;

3阶导:汽车加速度的变化率,由踩油门的节奏决定……

再比如:

0阶导:房价上涨;

1阶导:遏制房价上涨;

2阶导:遏制房价过快上涨:

3阶导:遏制房价过快上涨的势头;

4阶导:遏制房价过快上涨势头的趋势……

那怎么理解设备是行业需求的二阶导呢?

我们用一个简单的例子来演示一下二阶导的案例。假设一个行业保有设备100台,每年因为报废淘汰对设备的需求是5台,因为市场需求扩大产生的设备需求是5台,合计年需求是10台。

好,假设前提讲完了,现在让我们计算一下,未来行业每年的总产能是多少?每年行业的总产能就是每年新增设备需求的这5台,105、110、115。。。对应的总产能的增速是5%、4.76%、4.55%……

通过这个计算我们可以发现,每年设备需求这10台中,有5台是满足更新淘汰需求的,另外的5台才是行业新增的需求。设备需求量每年10台不变,增速为0,但是行业总产能仍在保持增长,虽然增速是下降的。

这个例子说明两点:

*、设备的需求取决于行业的需求,但并不是一对一的关系,而是由行业需求增速的增速决定的。当行业产能增速为正,但增速逐年下降时,对设备的需求可能是恒定的,只有当行业产能增速恒定甚至加速的时候,设备需求才会增长;

第二、设备需求的变化比行业总需求的变化要剧烈。回到上面那个案例,如果年需求从5%提到到10%,需求只提升了5个百分点,但是设备的需求就会从10台提升到15台,设备总需求增加了50%。如果总需求增加到15%,设备总需求从10台提升到20台,需求增加了100%!这就是设备需求高弹性的由来。

二阶导这个概念,特别适合研究员上电视或者写报告的时候用来显示专业或者讲X格,但往往有些意义会走偏。比如有些人讲二阶导的时候,本意是变化会很剧烈,再比如有人讲半导体是新能源行业的二阶导,本意只是半导体行业是新能源行业的上游零部件供应商。

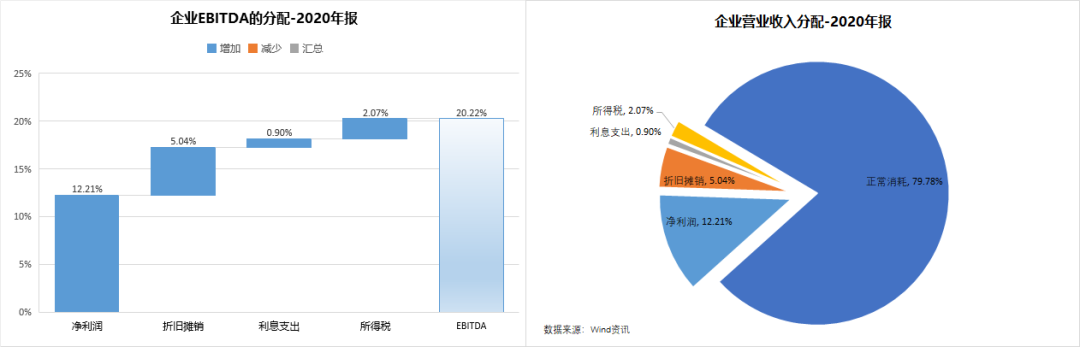

需求的剧烈波动是设备行业的常态。在我们今年6月份的文章中,有这么一张图:

我们当时以A股全体上市公司2020年报为基础,在剔除了申万分类中的银行、非银金融、综合三大行业以及ST、亏损股票后,得到了3402家上市公司的数据。

我们可以发现,全部上市营业收入中,折旧摊销的比重只有5.04%,这一部分的比例大概可以代表企业维持现有生产不上产能的情况下对设备的投资额。这么低的比重,可想而知当下游终端需求突然有大的波动时,设备行业需求波动的剧烈。

还剩一个问题,在我们实操中,我们该用什么指标来衡量设备行业的需求呢?

答案是新签订单。

新签订单是反映设备行业需求的最直接有效的指标,而不是财务报表的收入。因为设备行业是先发设备,然后才确认收入,中间的流程至少半年起。这一点我们看设备类上市公司的营业周期就可以了。

比如锂电设备龙头先导智能,2020年的年报的营业周期是374天,其中存货周转天数235天,应收账款周转天数139天,这代表先导智能从购买原材料生产产品开始,然后参加锂电公司招标,再会计上确认收入,需要235天,将近8个月。确认收入之后还要拿着账单追着厂家要钱,这个时间平均是139天,又要差不多5个月,这么一套流程走下来一年过去了。如果你追着设备公司的财报来炒股,黄花菜都凉了。

新签订单其实是一个很不靠谱的指标,因为不好跟踪。大部分情况下上市公司自己都不知道怎么才算新签订单,有意向的算不算?是不是白纸黑字签了的才算?签了订单没打定金的算不算?而且,很少有上市公司会定期公布这个数据,需要调研的话我们又没有这个时间,也不一定有这个渠道。

根据我们的经验,对于上市公司来说,如果存货周转天数在2个月以内,基本上代表财报的收入就是实时需求,可以直接用财报的收入,不必去跟订单。要知道,很多董秘对企业和基本面的了解程度,不一定比上一个大散户。几道手的信息传下来,还不如老老实实的盯财报。当然也有例外的,白酒和黄酒这一类老酒比较多的企业,存货周转天数超长,贵州茅台2020年接近1200天,这一类企业实际确认收入非常及时,财报对于需求,基本上是即时反映的。

对于设备类上市公司来说,由于确认收入的周期实在太长,只能老老实实的跟踪订单,两害相权取其轻,新签订单就成为虽然不是很靠谱,但必须要依靠的需求衡量指标。

02、二阶导在投资上的应用

设备行业的二阶导属性,是从行业基本面的角度,对着下游行业需求来说的。在实际投资层面,二阶导是一个博弈的基本工具。

雪球大V月风_投资笔记在2020年3月27日的文章《为什么A股老是高开低走?》中,对二阶导在A股的应用有非常经典的表述。可文章的问题在于,预期差这个东西,可以一阶导、二阶导无限套娃下去,非常适合事后诸葛亮,预测未来还是猪一样。

月风2021年4月5日又发了一篇200多字的小感想,里面最关键的是这么一句话“任何一个事情,资本市场脑子水太多主要看二阶导看斜率的斜率,但是散户脑子里连水都没有主要看一阶导”。

这句话充分告诉我们,选择几阶导关键看对手是谁。

对于沪深300、上证50这些大盘指数来说,参与的要么是机构,要么就是专业的期货玩家,跟他们博弈的成功率,*的结果也不过是贡献了交易手续费。

既然打不过,那我们换个场地就好了。比如MACD金叉死叉这一个技术指标,根据知乎“邢不行”的回测,在A股的胜率,跟掷色子差不多,作者的建议是,既然在A股MACD指标不好用,那是因为A股太成熟,可以去比特币市场割韭菜。总结起来一句话,“与其花时间提高牌技,我更愿意花时间寻找对手更弱的牌局。”

正如月风_投资笔记讲的,在行业或者个股上,我们采用二阶导来分析,已经足够了,不需要再接下去三阶、四阶的套娃。

通过上面设备上的例子,我们大概知道二阶导是个什么东西,现在我们需要更进一步的论证。

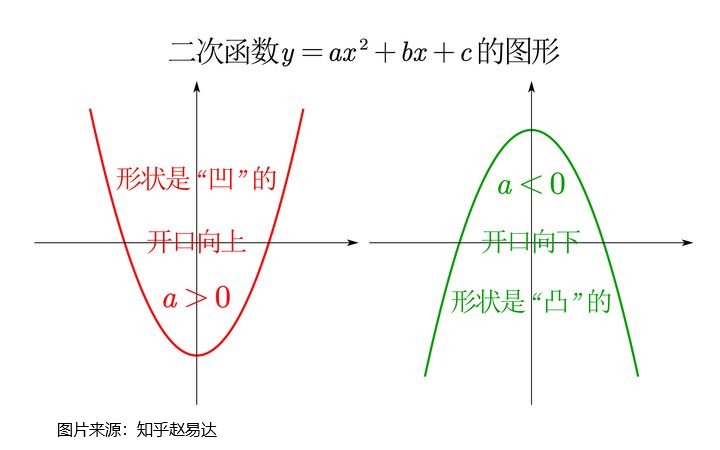

二阶导,是数学上微积分的概念,对于像笔者这样,毕业以后的数学水平就只限于加减乘除的学渣来说,列一大推公式推导实在是强人所难。但好在,二阶导还是可以用图形很直观的表达出来,我们可以偷个懒。

如上图,当函数图像是“凹”的,开口向上,这个时候二阶导大于0,当函数图像是“凸”的,开头向下,此时二阶导小于0。

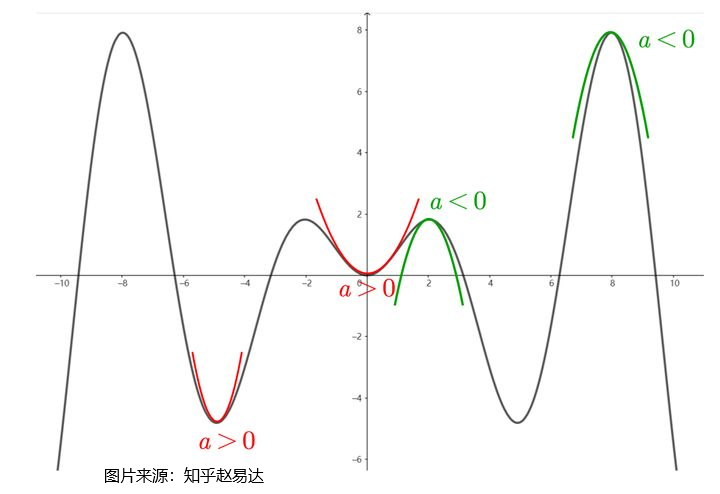

从行业或者个股的基本面来理解就是,当二阶导大于0时,行业的需求虽然是下滑的,但下滑的速度在不断减少,或者行业的需求是上升的,而且是加速增长。当二阶导小于0时,行业的需求是上升的,但增长的速度在放缓,或者行业的需求不但是下滑的,而且下滑的越来越快。

反映到投资上,那就是二阶导大于0时买入,小于0时卖出。

如上图,这就是一条曲线不同阶段所代表的二阶导的值。

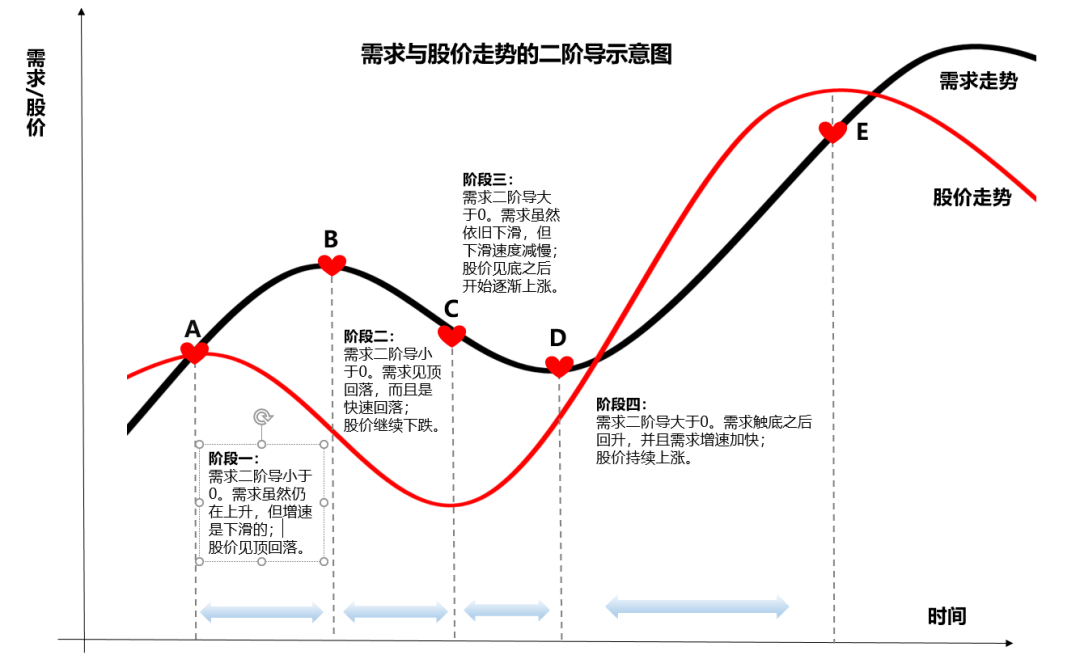

下面我们画一张行业需求与股价走势对比图。

上面这张图,就是股价走势与需求走势的示意图,按照图示,总共可以分为四个阶段五个关键点。

这里插一句,在A股,机构和散户是相对的。对基本面和股票走势研究的很透的散户,可以比机构更机构,比价值投资者更价值,但如果机构自己是个两把刀,想着偷一把就走,那也可能比散户还散户,比韭菜还要菜。

上图的第二第四两个阶段,其实是很符合我们这些老韭菜的直觉的,第二阶段,需求下滑,股价跟着是跌的,第四个阶段,需求上涨,股价也跟着涨,这个时候机构和散户是天然的好朋友,大家一起快快乐乐的进进出出。

在一个零和博弈的市场,所有的岁月静好背后都是掩盖不住的刀光剑影。养肥了当然就是为了割的。

背离出现在*和第三两个阶段,这儿有着最快的镰刀。

*阶段是*的陷阱所在。月风的这句话*的做了总结:这也是过去很多年,机构割韭菜的一大利器,通俗的讲,把多少年的预期全部加速折现,一口气涨完,最后留下真的信了“千年大计这才*年”、“2060年碳中和这也才*年”的人在前面站岗。

在这个阶段,需求在提升,但是股价却是跌的。因为这个时候二阶导是负的,行业需求虽然还在增长,但是增速已经放缓,马上需求就要回落,而机构已经把行业顶部收入的预期打满走人了。

很多周期类股票处于高点时雪球都会出现各种灵魂拷问“为什么市盈率只有3倍,却还在跌?为什么市场需求非常好,产品价格还在涨,股票价格就是不涨?”

当这种灵魂拷问出现的时候,十有八九就是栽到了阶段一的坑里。

第三阶段则是过早的交出了手中的筹码。

这个时候行业需求还在下滑,但是下滑的速度已经放慢,机构预测底部马上就在眼前,开始加大配置,这个时候股价开始反弹,而散户往往看着终端需求的下滑,在开始反弹之后就交出了筹码,错过了后续的大涨。

至于这五个小心心标注的关键点,B和D代表的是一段时间内需求的最高点和*点,A和E两个点代表的意义是一样的,都是需求增速最快,但是马上需求增速就会下滑,而C点则是需求下滑的速度最快,但下滑的节奏马上就要放缓的拐点。如果从数学的角度看,BD处切线的斜率为0,A和E*,C处最小。这五个点,像极了人生。人在顺利的时候的张扬,埋下了将来悲剧的种子,看似山穷水尽的运势,却往往在最绝望的时候看到希望。

其实我们不能苛求自己能够正确的找到这几个点,能够分辨出*阶段的陷阱和第三阶段的机会,这已经是神的能力范围,我们现在也只能事后诸葛亮的对着线告诉大家,哦,你看,这个点表明预期过高,你卖晚了,或者需求虽然不好,但预期马上就要见底了,你卖早了。

在这个市场里,大型公募的研究水平算是最*的了,但是很多头部公募都禁止基金经理配置周期股,因为历史证明,专业基金经理也很难在周期股票上赚到钱。也就是说,专业的基金经理也跳不出阶段一和阶段三的坑。

既然分清楚阶段很难,那我们凭什么就敢下判断,锂电设备行业被低估了呢?

03、被低估的储能需求

市场目前对锂电设备行业的主流看法是,2021年是行业订单增速的高峰,2022年是行业收入增速的高峰,锂电设备二阶导已经开始转负,不适合进场。

我们在*部分已经提到,对于设备行业,需求看新签行业订单数。市场主流观点认为2021年是新签订单增速的高峰,这就意味着当下我们所处的位置,就是四阶段图中A点附近,虽然需求还在增长,但是高点就在眼前,预期已经打满,该卖出了。

对这个观点,说实话,证实和证伪都很难,非常容易陷入自说自话,仓位决定脑袋的窘境。

我们可以跳出订单本身,看看市场对锂电的需求情况。

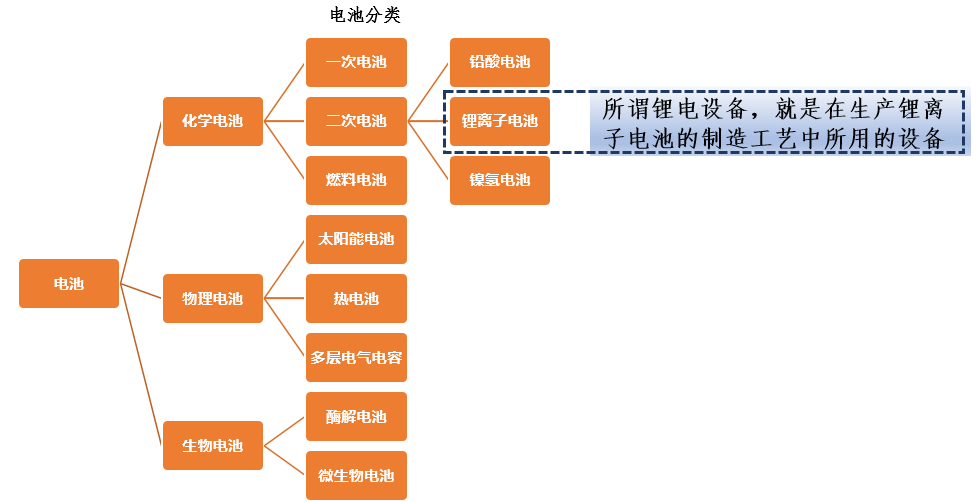

我们所说的锂电设备,是在生产锂离子电池的制造工艺中所用的设备。而锂离子电池,属于二次电池,是电池这个大品类的一种。

目前市场上的大部分的锂离子电池,都是用在新能源汽车上的。

目前锂离子电池的下游,主要有三大用途,汽车、手机等消费电子以及储能。根据起点研究院的统计,2020年底,全球锂离子电池的出货量约为260GW,其中用于汽车的动力电池大约为190GW,3C消费电子50GW,储能20GW。

跟其他设备行业不同的是,锂电池的产能要比实际出货量高的多。2020年全球锂电池的产能是804GW,其中中国511GW,按照这个数据,2020年锂电池的产能利用率只有32%。由于锂电设备行业最近几年的技术进步很快,造成了众多新上产线投产即落后,落后产能短时期无法出清,因此产能利用率一直不高。一般来说,锂电池行业产能利用率在60%-70%时,行业就已经处于高度景气阶段。

目前市场对锂电设备需求的预测是建立在对锂离子电池的需求基础上的。

市场主流的预测总结起来就是电动车快速上量带动动力电池需求高速增长,消费电子带有消费属性,有增长但不快,储能需求上升很快,但基数不高影响不大。

但我们的观点是,锂电池行业现在要当成半导体行业来看。

我们通常把跟硅相关的行业看成半导体行业,遵从摩尔定律。英特尔创始人之一戈登·摩尔(Gordon Moore)提出:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。简单的说,每一美元所能买到的电脑性能,将每隔18-24个月翻一倍以上。

我们常见的光伏、显示器、LED都是显而易见的半导体行业,都遵从自己细分行业的摩尔定律。

通常,我们更容易看到半导体行业竞争的残酷性,因为这更有戏剧性,但却往往忽视了另一面,那就是行业降价性能提升所带来的需求指数性的增长。

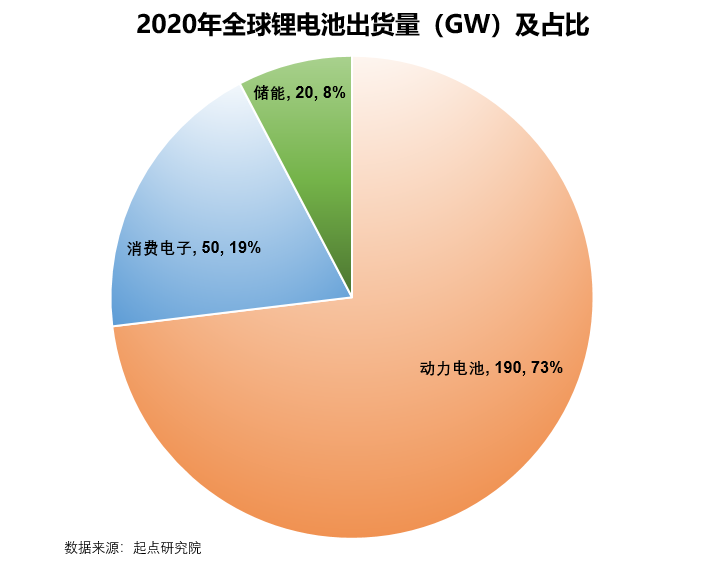

这些年,大家客厅里的电视屏幕越来越大,这就是半导体行业需求、产能与价格共振的例子,也叫做液晶循环(Crystal Cycle)。

这个循环区别于周期行业的核心在于,当液晶面板的价格下降时,需求往往会指数性的增长,一部分来自于传统经济学能够解释的部分,价格下降,需求上升。液晶面板价格的下降,传统面板的主要下游大屏幕电视的价格下降,带来了消费者对电视需求的增加。不能解释的部分在于,液晶面板价格的下降,新的需求新的应用领域被开发出来,比如开穿戴设备,比如医疗器械,再比如各种传感器,原来需要专业设备去读取结果,现在都变成了液晶屏幕直接显示。

因为有这种液晶循环的存在,才让半导体行业成为一个长期的成长性行业。只不过在过去的十年,价格下降所带来新的应用领域增加表现的太慢了,以至于大家只看到半导体行业头上恶性竞争、产能过剩的标签。

现在我们来看锂电池行业,这个行业并没有通用的摩尔定律,实际上能量密度每年的提升幅度只有5%-8%。

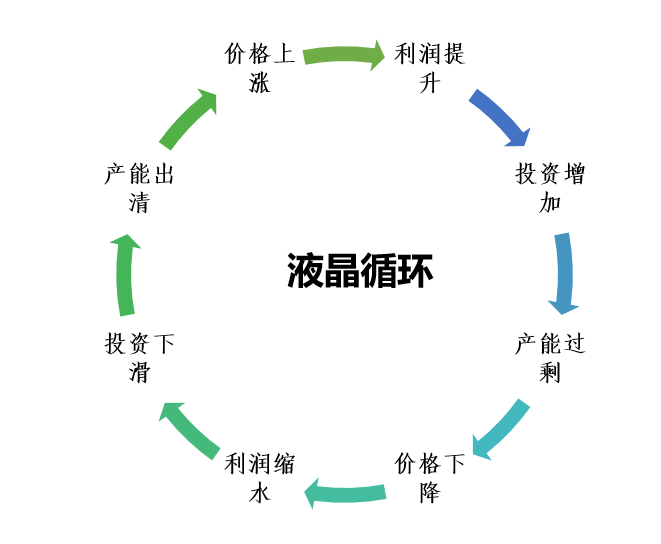

但感谢中国供应链的杀入,锂电池行业降本的速度快的异乎寻常。根据BloombergNEF的数据,动力电池从2010年的每千瓦时1160美元,已经下降到2019年的156美元,9年时间,价格下降了将近87%。

我们认为,锂电池价格下降引爆的下一个新的应用领域,就是储能。

最近有一个小新闻在储能界小小的刷了一下屏。华为与山东电力合作,拿下了沙特红海新城储能项目,这个项目1300MWh,是迄今为止全球规模*的储能项目。如果换算成GW,就是1.3GW,宁德时代最近上调了2022年的出货量指引,350GW,其中绝大部分是动力电池。与动力电池大干快上,狂飙突进相比,储能现在的市场小的可怜,1.3GW的储能项目都能当成个大新闻。

锂电池自从诞生以来,主要用在笔记本、手机等消费电子上,并由此诞生了中国消费锂电池的四巨头:力神、比亚迪、比克和ATL。在消费电子充分竞争的基础上,消费锂电池为电动车动力电池的大规模应用打下了基础。2010年6月,特斯拉登陆纳斯达克,标志着新的电动车行业时代的开始,2011年之后,动力电池销量逐步提升,到2017年正式超过消费电子,成为锂电池下游*的应用领域。

储能这一块,很有可能会超出所有人的预期,而且概率很大。

马斯克在2021年特斯拉股东大会上这么说,“我们会优先关注汽车电池,然后是Powerwall和Megapack使用电芯,因为随着时间推移,我们认为,对于固定式储能系统的需求至少会与汽车需求持平。”

当前世界汽车的年销量是8000万辆,非常稳定,因为世界人口上涨的幅度并不大。假设到2030年电动车可以达到50%的渗透率,年销售4000万辆电动车,单车50度电(kwh),对应的是2000GW的年电池需求。

目前全球电力总装机容量大约在7000GW左右,其中中国2200GW左右。假设这7000GW电力装机全部换成光伏、风能等新能源,大约需要另外增加30%的电化学储能,全部大概就是2100GW的电池需求,假设10年完成,对应的平均每年的电池需求,就是210GW,这基本相当于每年电动车电池需求的十分之一。

实际上,截至2020年底,世界上已经投运的储能项目累计装机规模只有约191GW,其中中国累计装机规模35.59GW,新增3.16GW,总体上量非常小。看上去无论是现状还是未来,储能的需求都比动力电池需求要小得多。

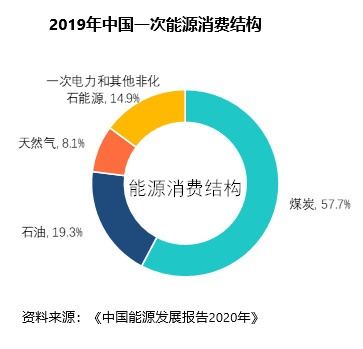

但这件事要从大的能源结构上来看,这是2019年的中国一次能源消费结构。所谓一次能源,就是全社会能源需求的最基础来源。与一次能源相对的是二次能源,二次能源是在一次能源基础上加工形成的另外一种形态的能源,这个过程必然伴随着一定程度的损耗。

比如说光伏也就是太阳能发电,太阳能就是一次能源,而产生的电力就属于二次能源,目前主流光伏电站的转化效率大约在24%左右。在中国的二次能源消费结构中,电力只占到25%左右,而这25%的电力大部分都是由煤炭天然气核能这些一次能源产生的。通过上图,我们可以发现,传统的化石类能源占到全部一次能源的85%左右。

问题就在于,传统的化石能源的潜力基本上挖掘殆尽,已经没有多少下降的空间,但太阳能的潜力目前还没有看到上限。

光伏本质上是一个半导体行业,遵循着自己的摩尔定律,那就是发电容量每增加一倍,新增装机的电价减少16%,从2009年到2019年,光伏行业*的遵循了这个定律,甚至还超额完成了指标。在中国制造强大的迭代能力下,光伏行业的成本下降曲线非常陡峭,远超世界的预期。2009年预测,平价上网至少要到20N0年才能实现,可能是30年,但只过了10年,中国就成功的将光伏的度电成本拉到跟煤电一样的水平,实现平价上网了。

光伏行业还有多大的潜力呢?

从技术路径上看,光伏一步步的沿着薄膜—晶体硅—多晶—单晶向上攀登,成功的实现了光伏平价上网发电,单晶发电现在最高可以实现26.1%的光电转化率,现在实验室最高的转化率是47.1%。看似中间只有20%的空间,但光电转化率每提高1%,整体运营成本下降7%-10%,这意味着,未来光伏发电成本还会有指数性的下降。从理论上来说,光伏发电的成本,可以无限制的接近为零。

当电力的成本在现有基础上持续的大幅度的下降,所带来必将是一次能源中化石能源的萎缩以及需求的指数性增长。现在全球7000GW的总装机容量,如果光伏在一次能源中完全取代化石能源,总装机容量需要翻三倍。

而且,这个世界对电力的需求增长没有上限。按照苏联科学家尼古拉·卡尔达舍夫(Nikolai Kardashev)提出了宇宙文明等级理论,宇宙文明可分成三个等级,随着等级的提高,文明的科技和控制自然的能力越强。

我们现在处于0.7级文明,0.1的文明等级增长,就意味着10倍的能量增长,也就是说,我们离1级文明,需要能源需求增加1000倍。而这个文明等级的提升,当下完全可以依靠光伏来实现。现在地球一天接受的太阳能,就相当于全球20年的能源需求,只要在沙漠1%的面积铺上太阳能板,就足够现在所有人口的能源需求。

有多少光伏,理论上就必须配备一定比例的储能,所谓光储融合,光伏的空间有多大,储能的市场就有多大。

可是投资毕竟不是写科幻小说,毕竟到最后,我们都会死,未来的钱算不算钱,要看我们是不是有命花。未来太远,我们现在大概率能确定的是,储能的空间要比电动车大的多,而且没有上限。

04、另一个驱动力——超预期的新能源车渗透率提升

对于锂电设备来说,当下还有一个预期差,那就是新能源车的渗透率提升要比原先预期的快的多。

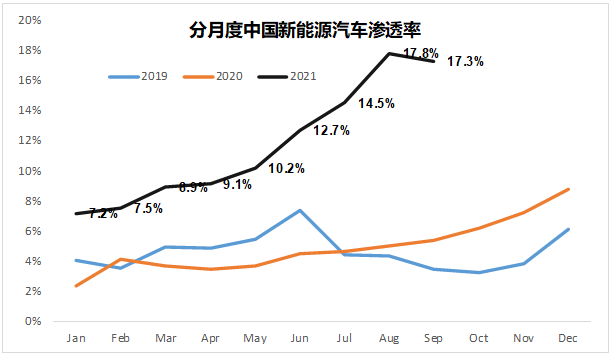

上图是中国新能源汽车的月度渗透率。我们都知道,2021年新能源汽车销售火爆,但不会想到这么火爆。新能源汽车的渗透率从年初的7.2%一步一个台阶的提升,到了8月已经到了17.8%,9月17.3%。

根据2020年10月份国务院印发的《新能源汽车产业发展规划(2021-2035年)》,到2025年要实现新能源汽车20%的渗透率目标,根据目前的市场情况,这个20%的目标很可能会在2022年实现,比规划早了3年。

这个提前完成的预期,显然市场并没有反映。

在汽车股中,核心的汽车零配件股票,比如福耀玻璃、华域汽车、拓普集团、星宇股份,都没有走出前期的一年左右的横盘区域。整车略好,但比亚迪、长城汽车也只是略高于2021年2月份的高点。

核心的锂电设备股也是一样,杭可科技、利元亨、先惠技术都已经横盘好几个月,杭可科技、利元亨甚至最近都出现了30%的大幅回调。

05、锂电设备行业基本趋势和主要标的

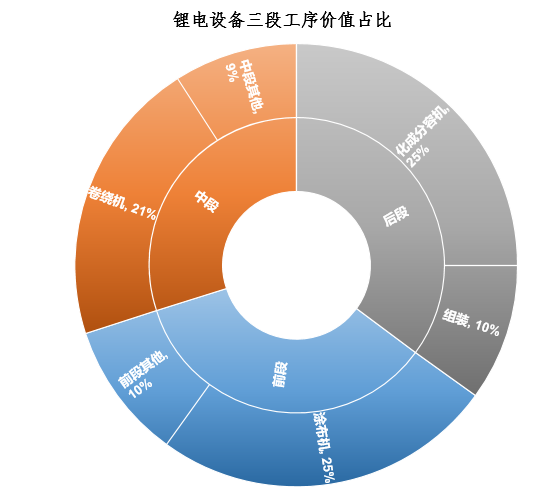

目前市场上每GW锂电设备的投资额大约在1.5亿元左右,一般将锂电设备按照工序分成前中后三段,前中后段设备的价值量占比分别为35%、30%和35%,前段设备的核心是涂布机、中段是卷绕机,后段则是化成分容设备。

涂布机行业外资企业技术水平占优,国内几家企业处于“菜鸡互啄”,中段卷绕机龙头是先导智能,后段化成分容杭可科技则有先发优势,至于其中的焊接,主要标的是海目星和联赢激光。

关于锂电设备的基本情况,各家券商都有非常全面的介绍,在这里我们不再重复,我们主要跟大家一起讨论争议比较大的行业趋势。

行业趋势一:锂电设备下游锂电池厂已经进入到市场集中度高度提升阶段了么?

不。2021上半年动力电池前3宁德时代、LG新能源以及松下市占率达到68.8%,市场集中度已经很高。实际上,动力电池行业的格局非常不稳定,原因非常简单,在新能源汽车这条产业链上,整车厂不可能允许电池厂占据主导地位,一定会采取带有倾向性的分散化策略,广汽埃安电池订单从宁德时代向中航锂电转移就体现了这一点。

行业趋势二:整线总包和分段采购并存,但锂电设备公司的核心必须是分段设备。

有券商一直在强调锂电设备公司的整线设计能力。当然,锂电设备公司能够做总线,证明公司能够打通整线设备,产品上扩品类,技术上对锂电的认识将更深入更全面,这个逻辑讲得通。但这会产生一个悖论,但凡需要锂电设备公司做整线的电池厂,显然技术积累和水准是不够的,这样的电池厂,在当下竞争这么激烈的电池行业,能活到最后么?

行业趋势三:模组和PACK的成长性要高于其他的设备

这是一个比较确定的逻辑。

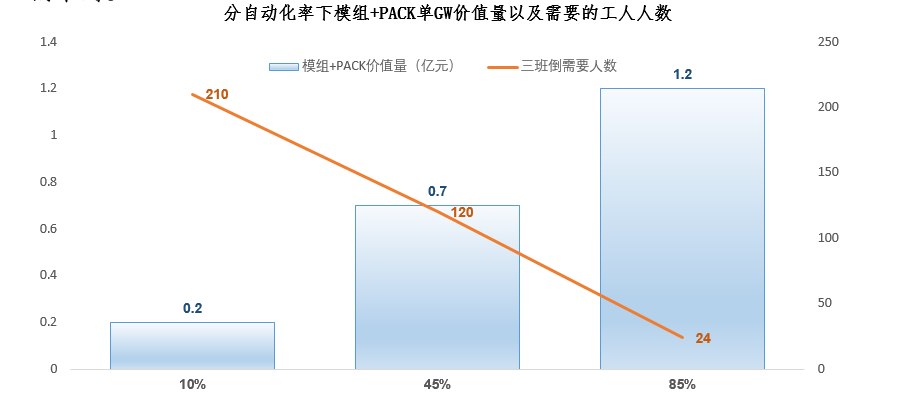

组装线正处于从低自动化率向高自动化率切换的拐点。原因主要是劳动力成本上升趋势叠加机器价格越来越低,因此高自动化率产线性价比优势逐渐凸显,此外,电池厂规划产能翻倍增长,低自动化率产线招工难度也同等增加。

自动化率的提升,带来的模组和PACK价值量的提升非常的显著。在当下全市场自动化率5-10%的情况下,单GW产线价值量只有0.2亿,当自动化率提升到45%时单GW产线为0.7亿元,而当自动化率达到85%时,单GW产线价值量就会提升到1.2亿元,这个价值量是现有全产线价值量1.5亿的80%。

用券商的话来说,这叫在锂电设备行业“既可以享受到行业β收益,又能够有明显的公司α”。问题就是自动化方面,技术门槛并不高,快速成长之后会有大量的竞争者涌入。

从个股的角度看,当前几个锂电设备的公司,各有各的特点,也各有各的问题。

先导智能:宁德时代影子股,一损俱损一荣俱荣

在2021年7月完成定增之后,宁德时代成为先导智能第二大股东,投资25亿,锁36个月,目前浮盈已经有50亿,按照宁德时代持股7.15%来计算,只要先导智能的估值(P/E)高于14倍,宁德时代就有动力保证先导智能的利润率水平(假如宁德时代向先导智能转移1个亿净利润,按照14倍估值,宁德时代的市值就增加1*14*7.15%≈1亿元)。

从走势看,先导智能的走势也与宁德时代高度一致,因此也丧失了自己锂电设备股的β属性。投资先导智能很容易让投资者陷入灵魂拷问:既然我买了宁德时代,干嘛再买一只影子股,我的风险分散在哪里?

杭可科技:受制于海外疫情,短期收入的不确定高

公司在后段工艺上具备国际竞争力,因此产品大量出口,一直是LG新能源、三星、松下等日韩系电池厂商的核心设备供应商,2020年公司海外业务收入占比达到41%,但受疫情影响,2021上半年海外收入占比下降到5%,后续海外收入预计可以恢复到30%-50%的正常水平。

当下问题在于海外疫情反复,而且很有可能受到某些国家限制中国设备的影响,短期收入的不确定性高。

至于利元亨是二线锂电设备龙头,订单外移的核心标的,先惠技术是模组和PACK业务的核心标的。