“中国消费行业和芯片一样落后。”元气森林创始人唐彬森的这句评价背后,VC们成功托起了无糖气泡水、新茶饮们等多个新消费赛道,而烘焙赛道在沉寂许久之后,也再次成为资本眼里一颗冉冉升起的明星。

包括唐彬森背后的挑战者资本在内,红 杉中国、IDG资本、今日资本等各大VC已经联手向新锐烘焙品牌虎头局渣打饼行(以下简称“虎头局”),以及墨茉点心局(以下简称“墨茉”)投入上亿人民币。

就在上周,墨茉点心局又得到美团龙珠*投资的新一轮数亿元融资,这已经是墨茉点心局近一年内完成的第五轮融资。而此前已有传言墨茉点心局的单店估值已达1个亿,足以让元祖食品、好利来等一众烘焙行业的上市公司汗颜。

但是,新式烘焙品牌被资本热潮的背后,也让人不禁怀疑,资本的眼光和消费者的口味难道真的在新式点心上达到同步了吗?

01

烘培真“香”

资本看上烘焙赛道的底层逻辑与发掘新茶饮时几乎一致,国内的烘焙行业也存在准入门槛较低、市场集中度较低,以及未来存在较大增长空间的特点。

欧睿数据显示,目前国内烘焙行业排名前5的达利食品、桃李面包、盼盼食品、好丽友和宾堡,其市场份额加起来也只占到整个烘焙行业的10.8%,远低于较成熟市场Top5企业市占份额的平均水平——40%。

而在新鲜烘焙领域,更存在市场被地方品牌分割的情况。比如上海的红宝石、武汉的仟吉、成都的马得利蛋糕等,均各自牢牢掌控了部分本地市场。而在此发展阶段,通过营销手段打造新式烘焙概念,就有希望短时间内成为行业头部品牌,从而形成头部效应,拥有较高占比的市场份额。

相比头部品牌的“空缺”,未来可观的市场规模更是让资本感叹烘焙“真香”的主要原因。

在消费升级的大背景下,中国消费者对烘焙食品的消费习惯正处于养成阶段,但是对比同为东亚国家的韩国和日本,中国消费者的烘焙消费观念尚未得到广泛普及。

根据欧睿数据,2020年,我国大陆地区的人均烘焙食品消费量仅7.3kg,远低于法国的63.1kg和美国的30.3kg,也低于中国香港、新加坡以及日本的人均烘焙食品消费量。单纯从人均消费量来看,未来中国大陆市场也还存在至少3-4倍的增长空间。

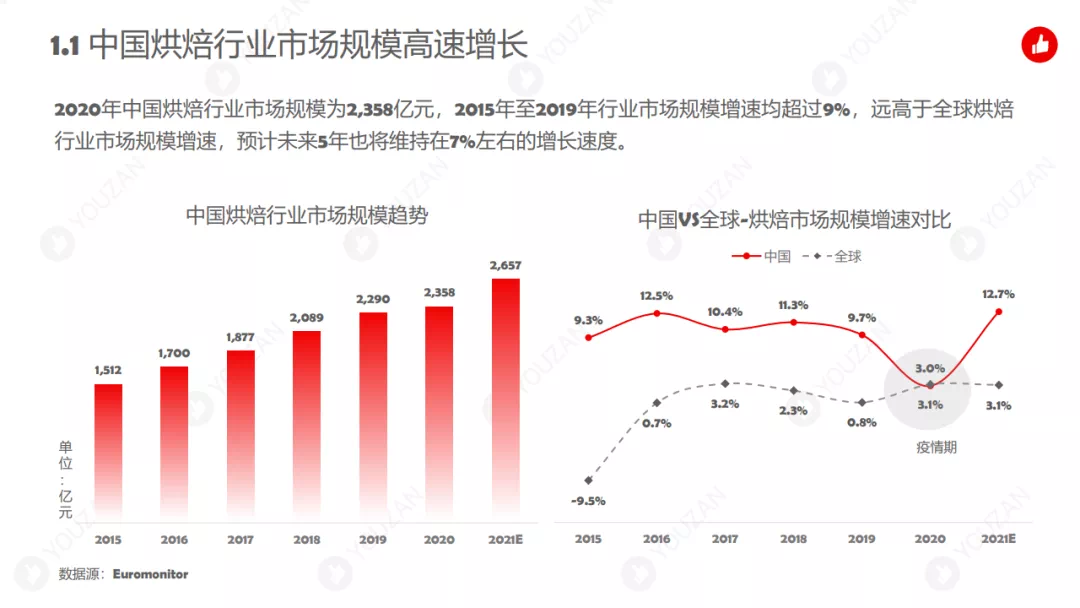

而《2021年烘焙行业发展趋势报告》也显示,2020年,中国烘焙行业市场规模为2358亿元。2015年-2019年,行业市场规模增速均超9%,远高于全球烘焙行业市场规模增速。预计未来5年也将维持在7%左右的增长速度。

面对烘焙赛道的这块大蛋糕,资本似乎已经没有拒绝入局的理由。

02

复制网红套路,IPO指日可待?

和大多数来自长沙的网红品牌一样,墨茉和虎头局在品牌定位和经营模式上,也采用了网红品牌惯用的一系列“套路”。

作为以90后、95后为主要消费人群的新消费品牌,墨茉和虎头局不约而同地使用了“国潮”风格的视觉设计,使得门店与产品在颜值上与大众化的点心店、面包房有着明显分别。并由此,在吸引年轻消费者前来消费的同时,也为用户提供“社交货币”,通过用户在社交网络上自发的分享行为,实现了更大限度的品牌传播。

另外,针对近几年年轻人群中不断兴起的养生风潮,墨茉和虎头局在产品端也开始强调健康概念。一方面以现烤现卖模式的新鲜度作为吸引用户的主要产品力,另一方面,则推出低脂、低糖产品主动迎合年轻人的实际需求。

在经营模式方面,墨茉和虎头局的身上也能够清晰地看到网红新茶饮品牌的影子。

例如墨茉就选择在客流量集中并且年轻人聚集的商圈和购物中心集中开店,虽然主力产品的单价在3-8元不等,但是从大众点评用户标注的人均消费来看,预估客单价也在20-35元之间。同时,为了进一步提高客单价,墨茉也参考“一口奶茶一口软欧包”的奈雪の茶,推出了单价在12元-14元之间的饮品。

在相似的产品、品牌和经营模式等套路之下,墨茉和虎头局也顺理成章地进入快速扩张阶段。惊蛰研究所通过在大众点评搜索发现,截至8月底,墨茉已经在长沙开出了24家门店,还有7家显示“待开业”,并且大部分集中于长沙的核心商圈五一广场。而虎头局则已经在长沙开出了9家门店,另有2家“待开业”,而且虎头局在广州也已经有2家门店正式营业。

拿着与网红新茶饮们相同的剧本,墨茉和虎头局冲击IPO似乎已是指日可待。但从奈雪の茶上市就翻车的结局来看,“墨茉”们仅仅是想要复制创业上市的剧情,恐怕也还有不少疑问要解决。

03

单店估值1个亿,还得看游客答不答应

网红点心品牌最让人难以理解的,还是其令人瞠目结舌的1亿单店估值。

在传统烘焙领域,已经上市5年的元祖股份,无论是在产品类别还是目标人群上,都是最接近网红点心品牌的。而元祖股份的2021年半年报显示,其上半年实现营业收入10.03亿元,实现净利润6177.55万元,同比增加143.04%,截至6月底,元祖股份的门店数量达到699家,其中直营门店576家。但以上这些数据,也仅仅给它带来了41.88亿元的市值,折合单店估值仅为599万。

而在同样深受VC追捧的新茶饮赛道,喜茶拥有839家门店,按照600亿元估值计算,单店估值约7151万元。已经成功上市奈雪の茶,截至6月30日拥有578家门店,当前市值约为145亿元,单店估值约2509万元。

相较于传统烘焙领域的元祖股份,喜茶和奈雪の茶的单店估值已经有些“离谱”,但成立刚满一年、仅有20余家门店的墨茉,竟然能够坐享1亿元单店估值。这一超乎常人认知的估值数据,更加让人属实难以接受。

有人认为是网红点心出色的坪效,是其单店估值的重要支撑。

参与孵化墨茉的番茄资本创始人卿永曾透露:“(墨茉)10个月的时间估值翻了500倍,(墨茉国金街门店)营业额大概六七个平方能做200万。”今年7月份,虎头局在获得GGV纪源资本和老虎环球基金联合领投的5000万美元A轮融资后,也宣布其成熟门店的坪效上探到2万元。

但同时也有投资人对“2万元的坪效”提出质疑,认为这样的单店模型并不存在可复制性,即便是真的能够达到这一数据,可能也只是个别门店在某几个月的业绩完成了。

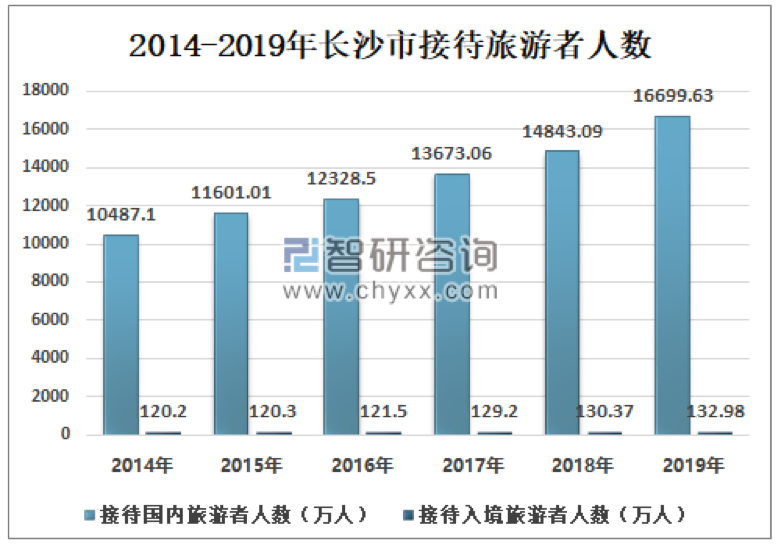

投资人的质疑不无道理。作为一座“网红城市”,游客是为长沙贡献经济增长和源源不断人流量的重要来源。2014-2019年间,长沙市接待游客人数逐渐增长,到2019年时,长沙接待国内游客总数已达1.67亿人。仅2019年国庆期间,就有超过955万人次到访长沙。

可以想象的是,当一家客单价在20-35元的网红打卡点心店,开在人流量堪比5A级景区的长沙商圈时,其店门口必然长期大排长龙。但尴尬的是,类似长沙这样的城市全国又有几个?

在完成数轮融资后,墨茉和虎头局都透露出要开启全国性扩张之路的消息。这是资本给网红品牌们的底气,也是网红品牌们向资本兑现回报的必经之路。但问题和挑战也接踵而来。

例如,在面对一线市场更高的运营成本压力时,如何保障理想化的坪效?作为外来品牌如何与本地品牌之间找到差异化竞争的*解决办法?面对本就对口味缺乏*忠诚度的年轻人,网红点心品牌又该怎样保持品牌的高粘度和调性?

事实是,烘焙赛道从来不缺网红品牌。

2014年,凭借芝士蛋糕红极一时的彻思叔叔和瑞可爷爷,如今已经不见了踪影;2020年的“烘焙*股”克莉丝汀,如今遭遇门店锐减;2021年,在杭州已经经营长达21年的知名烘焙连锁品牌浮力森林,迎来关店闭厂的结局。

如今的烘焙赛道只剩下元祖、好利来、味多美这些市值/估值不过几十亿的“老”品牌,却也为墨茉和虎头局们提了个醒。

在做火容易做长难的烘焙赛道,网红品牌们还有很长的路要走。