反垄断和社保缴纳阴云笼罩之下,美团再一次用强有力的财务表现回击了质疑。

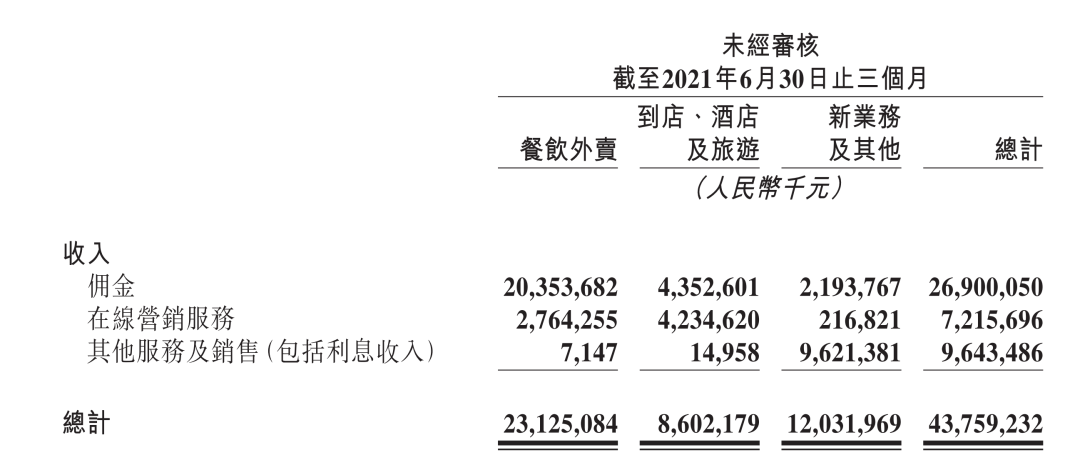

8月30日港股盘后,美团发布2021年二季度财报,营收同比大增77%至438亿元(人民币,下同),超过市场预期的423.57亿元。其中餐饮外卖收入231.2亿元,同比增长59%,经营利润达到了24亿元,同比暴增95.2%,在利润贡献率上继续追赶到家酒旅业务。

与此同时,因为在社区团购以及单车、闪购等新业务上的继续投入,美团连续第三个季度录得亏损,单季净亏33.56亿元,不过要远低于市场预期的52.51亿元,社区团购补贴减缓以及单车、快驴等业务的回暖或是主因。

在一季度实现近5900万的活跃用户新增后,二季度美团再次实现5940万的新增用户,连续两个季度成为中国单季度用户增量*的互联网平台,超过了京东、拼多多和阿里同期的3200万、2610万以及1700万的新增用户数。

可喜的是,社区团购带来的用户增量似乎正在反哺美团的主营业务,本季度无论是外卖单数还是GTV同比都迎来了强力增长。

美团股价表现

客观来说,中国二季度的消费大盘并不好,各项数据都在下行区间,美团仍能保持如此高的业务增长,规模效应和经营效率尽显,也再一次展示了其增长动能到底有多强。

在跌至183港币的阶段性低点后,美团股价在最近迎来了反弹。虽然反垄断结果还没落地,但骑手社保等问题都已明牌,短期情绪风险已经被逐步释放,外加强力财务表现带来的现金流支撑,美团股价的安全边际正在形成。

外卖“利润奶牛”加速形成

用“*”来形容美团的外卖业务似乎并不为过。

二季度,美团的餐饮外卖收入达231.2亿元,同比增长59%,经营利润则达到了历史新高的24亿元,同比大增95.2%,经营利润率则由8.6%提升至10.6%。

单季度提升2个点的利润率,对于长期处于低利润率的餐饮外卖业务来说实属不易,这主要来源于两方面:外卖单量和客单价提升,以及骑手成本的稳定。

具体来看,本季度外卖业务交易总额(GTV)为1736亿元,同比增速高达60%,虽然有去年疫情低基数的影响,但60%的增速已经逼近了市场预期的顶端。交易额提升则主要来自外卖单价和交易笔数的增长。

财报显示,二季度美团的外卖单量达到了35.4亿单,同比增长达到了59%,外卖客单价则达到了49元,同比微增0.4%,这在外卖旺季实属不易。以往二季度美团都会加大对于骑手和商家的补贴力度,以至于会牺牲部分利润率。客单价的维稳,保证了餐饮外卖的毛利率,本季度美团单笔外卖订单的利润已接近0.7元,历史*。

骑手成本的稳定也为本季度外卖利润贡献良多。财报显示,本季度美团的骑手成本为155亿(主要指美团专送,不算外包骑手),同比增长53%,但远低于佣金收入(同比增长69%)以及外卖订单数的增速。

美团在财报中提到,二季度美团餐饮外卖的1P模式(即美团专送)占到总外卖订单数的66.7%,即23.6亿笔,由此计算由专送骑手完成的外卖交易额为1156亿,骑手成本占外卖GTV的比重为9%,同比下降近2%,同样为上市来*。

不过这一趋势能否保持需要怀疑。7 月底以来,多个主管部门联合发布了一系列涉及外卖骑手或者灵活用工的指导意见,对美团影响*的是确保骑手薪资高于当地法定*工资水准、为全职骑手提供社会保障以及为兼职骑手提供工伤保险等。尽管有能力转嫁部分成本,但部分投行分析师认为这仍会对美团业务的长期盈利性产生冲击。

本季度也是美团实行新费率改革的*季度,此前36氪曾分析道,此次费率改革对于远距离高客单价的配送订单展现出了极高的友好度,这使得商家在配送安排上拥有了更大灵活性,美团CEO王兴在财报上也表示,二季度美团的远距离外卖订单的比例在提升。

不过在外卖业务的变现率上,本季度美团没有明显的提升,仍为13.3%,尤其是在线营销服务收入上,仅同比增长54%,低于佣金收入69%的增速。在强监管压力下,与阿里等平台一样,美团也在竭尽所力展现出对于商家的友好。

美团收入分类

再过两个月,业界讨论已久的《中华人民共和国个人信息保护法》就将于11月1日正式施行。财报会上王兴也表示,目前还无法估量数据隐私对于美团广告收入的影响,不过从占比来看,二季度美团营销服务收入仅占美团总收入的16.4%,美团因此收到的影响或许不会很大。

新业务想象空间打开

92亿亏损,76.8%的亏损率,这是本季度美团在新业务上交出的答卷。尽管亏损仍在扩大,但社区团购等新业务给美团带来的积极效应正在展现。

尤其是在新增活跃用户数上,单季度净增近5900万就是例证。但好的一点是,本季度新业务的亏损率已经开始下降,由一季度的81.%下降了4.8个百分点。

按照美团之前指引,社区团购业务的亏损额度大约在70亿,而在今年一季度这一数字为58亿。监管压力带来的补贴减缓是亏损率下降的主因,但本季度社区团购为新业务贡献的收入占比应该并不乐观。

这可以参考拼多多。财报显示,二季度拼多多的佣金收入为30亿元,虽然同比增速仍然高达160%,但与上个季度的29亿元持平。多多买菜一直是佣金增长的重要来源之一,Q2佣金收入没有明显增长,这表明,在政府的监管强压下,多多买菜的GMV增速并不明显。

美团优选的情况如出一辙。补贴暂停叠加传统淡季,整个行业在二季度陷入单量增长瓶颈,各家本寄希望能通过提升客单价改善UE模型,但据36氪了解,美团优选和多多买菜二季度的件单价仍然维持在7-8块,按照日均单量2500万算,对应的GMV大约是200亿,按照10%的佣金率,对应20亿营收。也就是说二季度120亿的新业务营收中,其实美团优选贡献的收入并不多,而据财报披露,新业务二季度总的佣金收入为21.9亿。

财报会上王兴也表示,目前美团优选的主要精力仍然放在提高仓库密度以及搭建冷链物流网络上,从长远来看,这将提升美团优选的胜出概率。与拼多多、阿里等避而不谈社区团购竞争的态度不同,王兴则承认美团优选会继续扩大地区覆盖和渗透,以达到规模经济。

新业务收入能在二季度同比增长113.6%,更多还是来自于单车业务和快驴供应链业务。在一季度,这两项业务都因为季节因素迎来低潮期,但随着天气变暖以及商家对于供货需求的提升,两项业务都在本季度迎来改善。

美团在财报中提到, 2021年第二季度,美团闪购的交易量和GTV同比增长超140%,美团买菜的GTV增长则超过280%,据36氪了解美团闪购目前的日单量已经突破300万,“闪购+买菜”和快驴在新业务中的占比均在30%上下(36亿),而在一季度,这两项业务的占比则都在26%上下。与此同时,买菜+闪购+快驴的亏损率在15%左右。

在一季度的电话会上,王兴曾表示,美团优选的目标是在未来几年为美团带来3-4亿新增用户,过去两个季度美团已经实现了近1.2亿用户的新增,起初入局这一业务的初衷正在实现。

但目前摆在美团面前的难题是,如何将这些新增用户充分反哺到主营业务中去,成效如何将直接决定美团股价的天花板;而上级对于社区团购政策的阴晴不定则是*定时炸弹,很可能将一切毁于一旦。