近年来,人工智能、云服务、大数据等技术的兴起,对网络提出了前所未有的要求,广泛的业务层需求致使数据中心快速增长。数据中心作为进行大规模计算、海量数据存储和提供互联网服务的基础设施,正在向高带宽和新型传输体系发展,网络传输速率迈向100Gbps,且未来快速向200Gbps与400Gbps发展。

越来越多的虚拟机和容器,时刻变化的应用需求,以及日益受重视的网络安全等,给服务器基础设施计算节点的CPU带来了巨大的压力。在后摩尔定律时代下,CPU算力增速放缓,相对数据中心网络传输速率增长速度的差距逐渐被拉大,需要新的体系结构来增强算力、网络传输等方面的性能,进而催生了智能网卡(SmartNIC)的需求。

相比传统网卡仅负责数据链路的传输、网络堆栈算法和协议。智能网卡作为一种有编程能力的网卡,能够满足数据平面网络处理需求并兼容现有网络协议生态,进而卸载CPU的网络处理工作负载和任务,在数据中心中提供低延时、高带宽的网络服务,减少CPU的算力负担,提高整体解决方案的效率。

此外,通过使用智能网卡提高每个计算节点的计算能力,在同等算力下,使用智能网卡所需的服务器数量更少,从而降低了服务器的前期硬件投入成本,物理空间和相应的运行维护等配套资源消耗也得到节省,大大降低了大规模部署网络服务的总拥有成本。

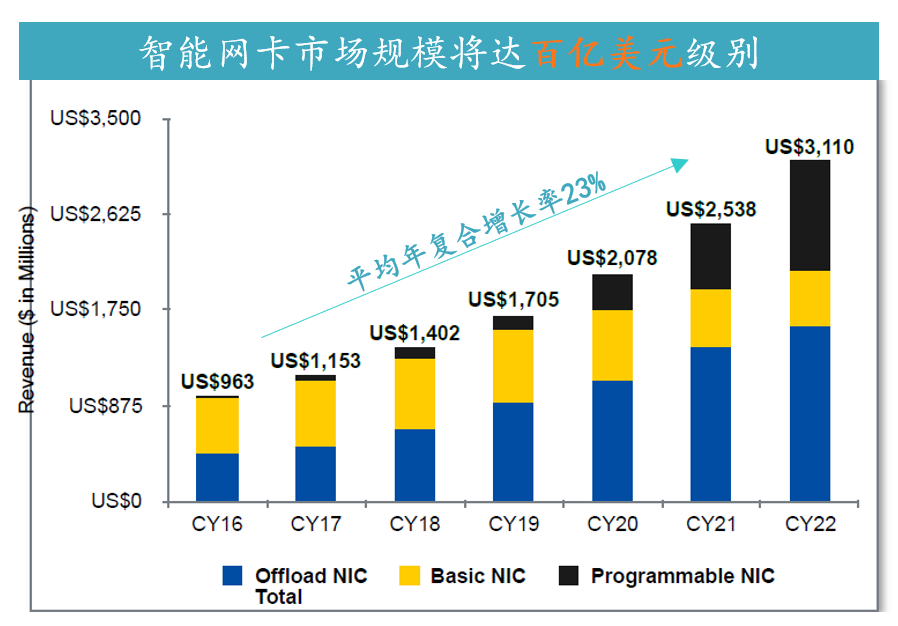

智能网卡市场规模预测

在各类新兴技术的发展带动下,全球智能网卡行业市场规模逐步攀升,据预测,智能网卡市场规模未来将达百亿美元级别,智能网卡行业将迎来高速发展。

国产智能网卡的困局与破局

当前趋势下,各大云和服务器厂商都在迫切寻求基于智能网卡的解决方案,来降低其硬件投入和能耗成本,智能网卡方案逐步成熟。目前行业*的厂商包括Broadcom、Intel、Mellanox(被NVIDIA收购)、Xilinx(被AMD收购)、Marvell等。

这些都是国际*的智能网卡生产厂商,反观国内,中国智能网卡行业整体较国际巨头差距较大,落后原因在于技术积累不足以及上游EDA和先进制程工艺被国外掌控。虽然智能网卡软件行业进入门槛较低,但中国本土企业创新速度同样落后于国际巨头智能网卡硬件壁垒。同时,中国厂商缺乏商用经验,产品大多停留在实验室阶段,量产存在困难。

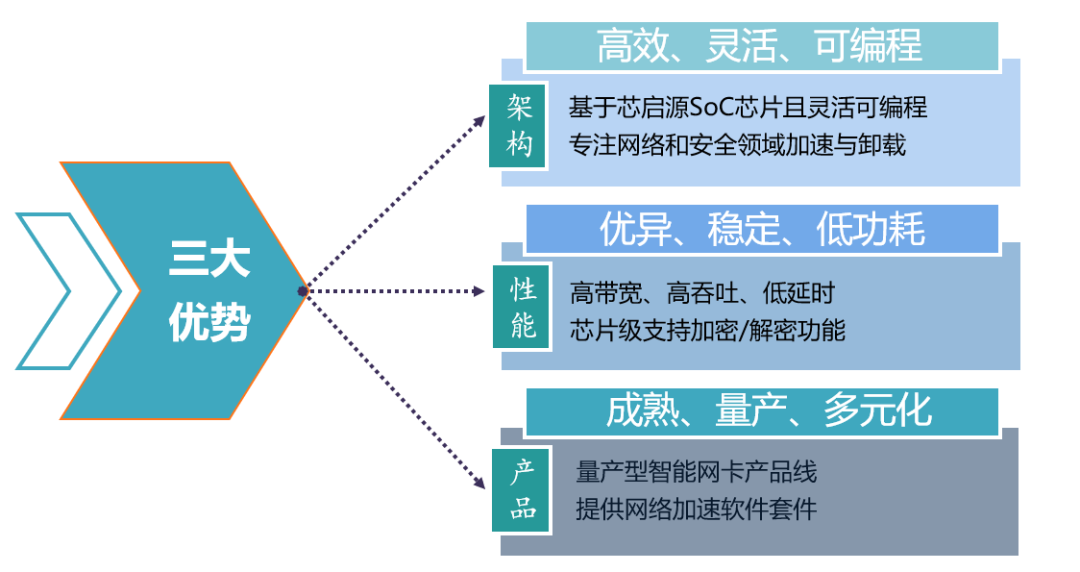

在此行业格局和困局之下,国内厂商也正在力求突破,谋求国内智能网卡行业发展的新局面。其中,芯启源(Corigine)作为本土智能网卡行业*者,正在积极布局。芯启源智能网卡SmartNIC从去年开始已经实现量产,作为国内*的智能网络核心芯片和系统解决方案供应商,芯启源可提供国产、自主可控的核心芯片和高速智能网卡解决方案,打造从芯片到网卡的自主可控国产化。

据了解,芯启源的智能网卡是目前国内*基于SoC架构的成熟DPU完整解决方案,填补了国内在该领域的技术空白,并已实现量产。

该方案采用了业界*的NP众核技术架构实现高效且灵活的网络报文处理,具有高性能、低成本、低功耗、高度拓展、可编程性极强等特点。

芯启源智能网卡优势一览(图源:芯启源)

从架构方面来看,智能网卡可基于ASIC、FPGA和MP(Multi-core,包含SoC-GP、SoC-NP)三类核心处理器进行设计,基于不同核心处理器的智能网卡特点各异。

基于ASIC设计的智能网卡门槛较高,研发周期长(需要两年左右的开发周期),中等复杂度的ASIC前期研发成本在几百到两千万美元不等,具有高性价比优势,但在可编程性方面存在不足;

基于FPGA的智能网卡可提供强大的计算能力和足够的灵活性,具有低延迟、高功耗的特点,但该架构同样存在高复杂性以及开源生态不完善的劣势;

基于MP设计的智能网卡既保证了一定的可编程性,又保障了良好的性能。

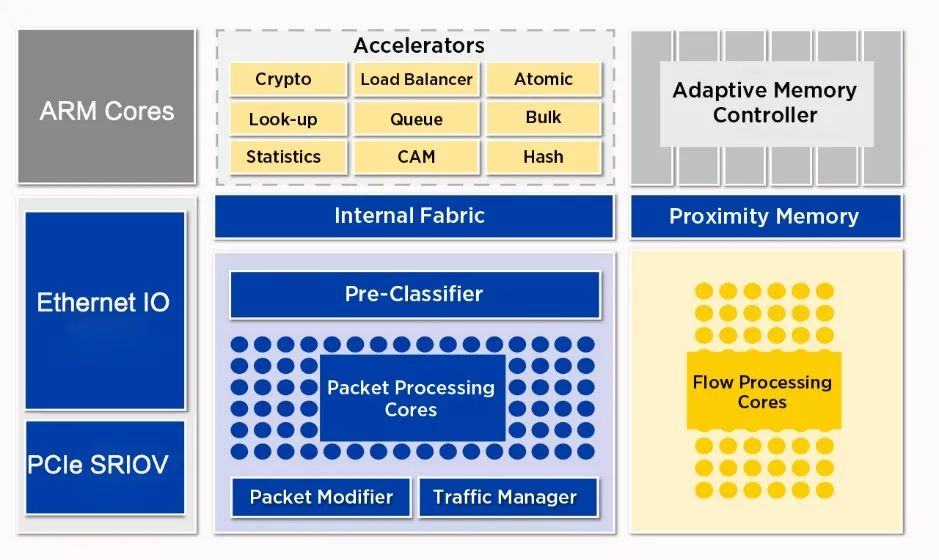

供应商可通过不同处理器组合的技术路径,实现单点突破的产品模式,或寻求不同需求点之间的平衡。芯启源智能网卡解决方案基于业界先进的NP众核技术架构,凭借网络处理器芯片内部灵活的接口、丰富的硬件模块,可支持包括CHKSUM、TSO、OVS、eBPF/XDP等硬件卸载,以及片上ARM用于业务控制与管理等特性,能够提供有竞争力的智能网卡解决方案,*的解决ASIC可编程性不足以及GP性能不足的问题,寻求灵活性与性能之间的*平衡点。

芯启源DPU内部架构图(图源:芯启源)

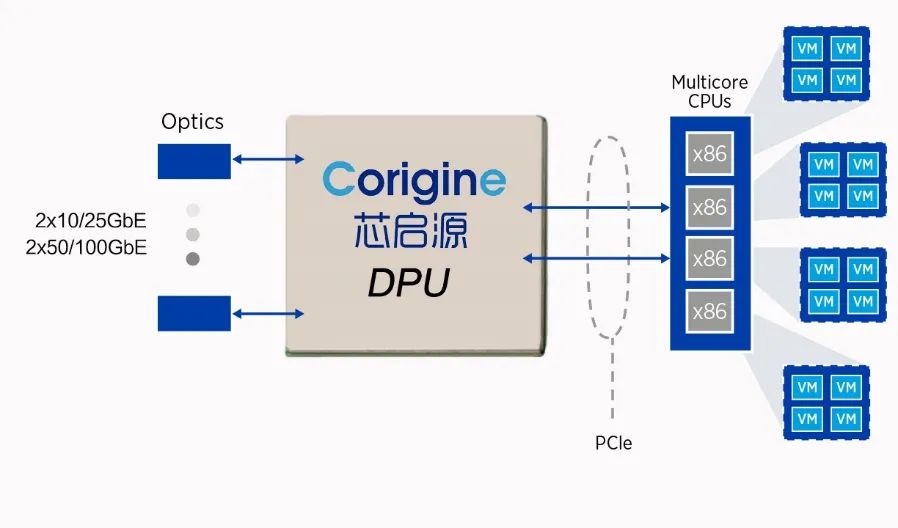

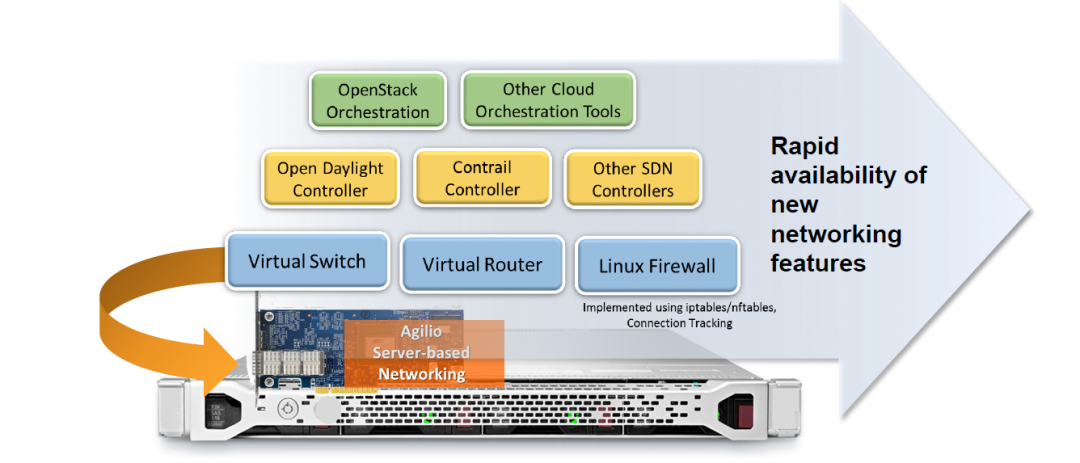

基于芯启源DPU的主机虚拟化方案

芯启源智能网卡解决方案可提供从芯片、板卡、驱动软件和全套云网解决方案产品,覆盖了先进的DPU芯片技术、智能网卡SmartNIC板卡设计制造技术以及协同云网络软件绑定的生态化软件技术,包括软件定义网络安全、虚拟化技术和现代化的集群化存储、负载均衡技术,可为国内5G通讯、云数据中心、网络安全等应用提供*竞争力的解决方案。

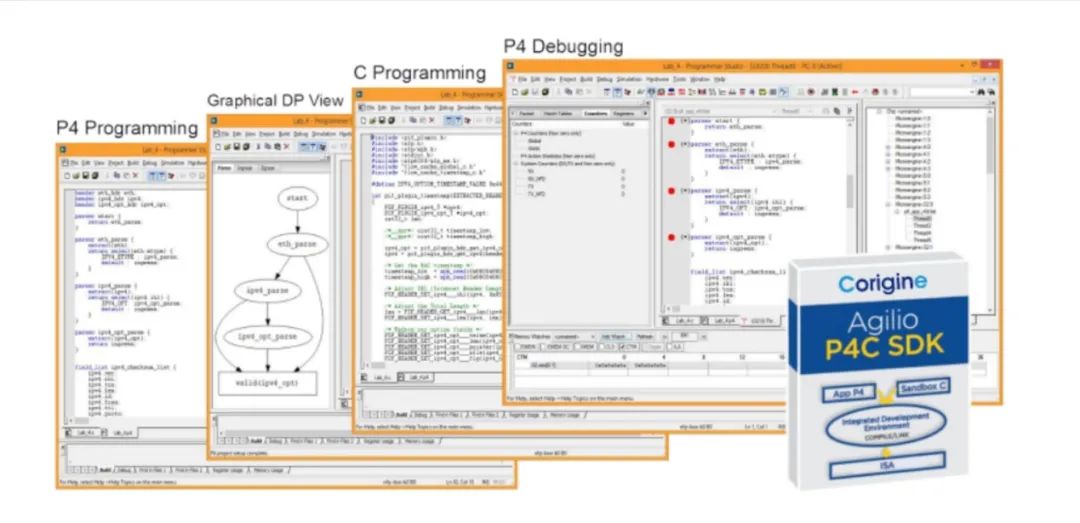

在大数据、云计算时代数据量和传输速度的飞速增长,以DPU芯片为主的智能网卡,通过灵活的可编程能力加速对新需求的开发和实现,能大幅提升云数据中心性能,并有效节约服务成本,必将会带来对传统网卡的替代趋势,有着巨大的市场前景。芯启源提供业界*成熟的DPU编程开发套件SDK,全面支持P4/C等混合网络应用编程。

芯启源DPU编程开发SDK

芯启源完整的智能网卡产品和解决方案的能力,获得了多家头部客户的订单。其中,中国移动苏研院的首批智能网卡订单正是采购的芯启源的产品,在中移动大云系统网络层面,芯启源智能网卡通过透明卸载SDN控制器关键云网流表至网卡硬件中加速,可彻底释放大量被网络业务消耗的服务器CPU和内存资源,全面提升中移动云机虚拟化效率。目前双方已成立了联合实验室,将共同推进下一代智能网卡的开发。

浪潮之下,DPU行业格局生变

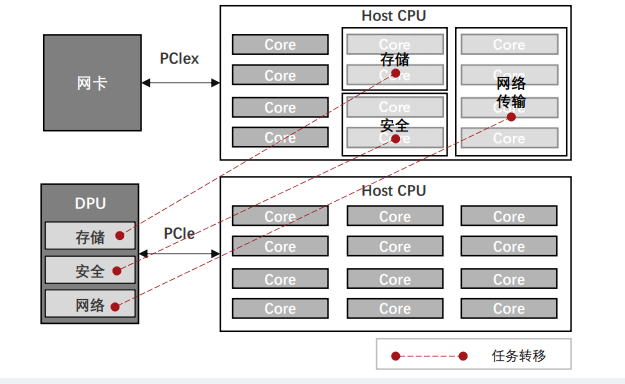

另一方面,再来看看DPU芯片,DPU是 Data Processing Unit(数据处理单元)的简称,是最新发展起来的专用处理器的一个大类,为高带宽、低延迟、数据密集的计算场景提供计算引擎。算力经济下,DPU快速发展,有望成为继CPU、GPU之后,数据中心场景中的第三大算力支柱。

可以理解为,DPU正是为处理网络数据而生,DPU的出现有效缓解了CPU的压力,基于DPU的智能网卡将成为云数据中心设备中的核心网络部件,逐渐承担所有网络数据处理、分发的重任,从而从根本上实现软件定义网络(SDN)和网络功能虚拟化(NFV)的诸多优势,有效降低云计算的性能损失,释放CPU算力,降低功耗的同时大大减少云数据中心的运营成本。

DPU工作原理(网络传输运算)与传统网卡工作原理对比(图源:头豹研究院)

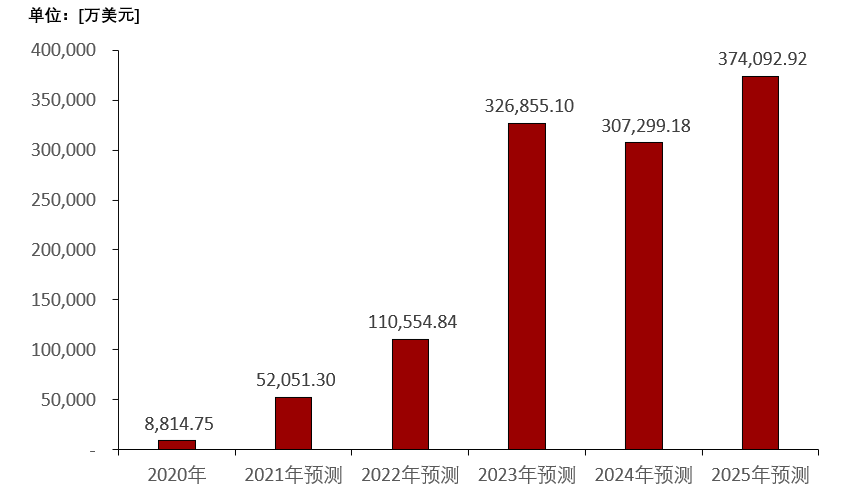

头豹研究院数据指出,中国DPU市场规模增长周期与数据中心升级周期契合,通常数据中心带宽升级周期在3年左右,中国将在2023-2025年进入下一轮服务器设备以及DPU更换周期,DPU市场规模将有明显的增幅。预计到2025年,中国DPU市场规模预计接近40亿美元。

中国DPU市场规模,2020-2025年预测(图源:头豹研究院)

然而,由于DPU的系统开发技术难度大,研发周期较长等原因,产品供应长期被国外企业垄断。2020年中国DPU市场产品主要由NVIDIA、Intel、Broadcom与Marvell等企业提供。从国内厂商角度来说,目前我国在DPU领域还处于起步阶段,与国外先进水平存在一定差距。

但随着中国企业软、硬件实力增强以及软、硬解耦的趋势发展,中国DPU产业涌现出一批本土企业。其中,作为*的国产智能网卡提供商,芯启源有着国际*的DPU核心芯片技术,凭借优异的产品性能和生态布局,国际巨头把控市场的局面将有望被打破,市场迎来新的变局。

针对DPU市场的现有格局,头豹研究院认为,如果前期资本充足的情况下,初创DPU团队可自主研发处理器微架构,该类企业或将成为推动DPU国产替代的主力。同时,中国本土供应商抢占市场份额路线还包括降本获客、从定制化走向标准化等方式:(1)降本获客:通过低成本采购方案、让利等方式争取优质客户资源;(2)从定制化走向标准化:中级软件服务标准化+高级软件维持定制化,渗透应用场景。

当前,芯启源正在从自研中高级软件,外购处理器和网络芯片的轻资产运营模式,向自研网络芯片+中高级软件的模式进行战略转型,利用基础网络芯片产线,配合软件服务实现营收,处理器搭载方面,以灵活适配的特点为卖点,差异化技术路径满足用户和市场需求

纵观行业态势能够发现,收并购扩充产线是DPU头部供应商巩固现有市场地位的惯用手段。本土初创企业难以通过相同技术与产品来颠覆头部企业的市场地位,只有结合商业模式以及逻辑上的创新才有机会突破头部企业的封锁。

汇集了全球*人才,拥有清晰的产品、技术路径规划和市场策略规划的芯启源,有望成为DPU赛道的引领者。

Mimicpro——开启高端EDA国产化进程

智能网卡和DPU芯片业务之外,芯启源在高端EDA领域也颇有建树。

回顾半导体产业发展历程,中国的 IC 设计产业发展迅速,目前国内有超过两千家 Fabless 设计公司,但是EDA公司数目始终徘徊在个位数,而在高端EDA领域一直以来国内公司只能依靠国外的产品和技术,这让国内相关产业的技术进步甚至企业发展都受到了很大的限制。

为了更好地提升IC设计客户的仿真与验证效率,洞察这一趋势的芯启源公司在高端EDA领域推出了自主研发的SoC原型和仿真系统MimicPro产品,国内市场方面今年6月已经正式量产并供货。

芯启源MimicPro产品作为一款为ASIC/SoC设计者提供高性能、高容量、高可扩展性的基于FPGA的原型验证平台,在软硬件结合的架构上进行了充分考虑和设计,实现了软硬件一体化的解决方案,将为芯片设计公司提供成本更低、运算更快的仿真EDA解决方案,加速设计和软件开发验证过程,提高流片成功率。

除了提供高可靠性的硬件平台外,芯启源MimicPro产品还具有系统级的Auto Partition(自动分区)、Built-in Memory analyzer(内置内存分析仪)、Local Debug(现场调试纠错)和Fault injection(故障注入)等功能,可以更快地定位和消除故障,实现*的性能。另外,芯启源获国际认证的USB IP等技术的加持,也将对于用户降低成本和提高验证效率提供更大的帮助。

芯启源MimicPro产品

芯启源的MimicPro产品是目前国内*的原型验证和仿真系统,已经赢得了多个国内外芯片设计头部客户的采购订单。赢得信赖的背后,是芯启源*研发团队和全球化战略的支撑。

回顾芯启源MimicPro的研发历程,负责系统研发的副总裁Mike Shei表示:“在过去的20多年工作中,我和团队经历了*代和第二代EDA工具的研发,目前实现量产的MimicPro是我们研发的第三代EDA工具。MimicPro项目从2018年1月开始立项,短短3年多的时间里,研发团队经历了Partition测试、Runtime研发,并在2020年10月启动了32-FPGA项目,1000多个日夜,来自美国硅谷、中国上海和南京的芯启源软硬件研发团队紧密配合,发挥全球化资源配置的优势,在首批MimicPro量产项目中打了一场成功的攻坚战,完成了MimicPro的全部调测和评估,成功交付给客户使用。”

随着芯启源MimicPro产品的交付,也正式打响了高端EDA领域SoC原型和仿真系统国产化的*炮。据了解,芯启源目前推向市场的MimicPro原型验证与仿真系统,分为1块、4块FPGA ,而有消息披露,芯启源下一代拥有32块FPGA的MimicPro产品也将在今年下半年正式发布。

写在最后

芯启源成立于2015年,芯启源凭借一支在芯片领域深耕了20多年的成熟团队,“瞄准”正在高度增长的网络通讯相关领域,围绕5G、云数据中心以及云计算等行业“攻城略地”。

在短短五年多的时间里,已先后成功研发了智能网卡、SoC原型和仿真系统MimicPro、USB3.x IP、网络搜索引擎TCAM芯片等四款产品,引领了国内在这几个领域的发展新局面,并赢得了大批国内外一流客户的订单,助力本土产业实现突围。

假以时日,期待芯启源能带来更多的惊喜。