一聊到疫情期间逆势翻盘的行业,不少人*时间会想到出海电商。

过去一年,跨境电商实火。2020年,从亚马逊走出来的智能充电品牌Anker在创业板上市,目前市值超过680亿人民币;而尚未上市的快时尚跨境电商品牌SheIn,在2020年初完成E轮融资时,估值已高达150亿美元;就连一度传出要被阿里巴巴收购的敦煌网,业绩也扭亏为盈,于近日向港交所主板递交了上市申请......

和国内的电商业态多强相争不同,在出海电商领域,不仅亚马逊、eBay、Shopee、Wish、速卖通、Lazada等巨头并未垄断市场,独立站和大卖之间也相互竞争,加上背后有各类软件、物流、仓储、支付等基建平台的支持,生态持续繁荣,引得无数创业公司和资本方跑步入场。

天眼查显示,2021年我国有超60万家跨境电商相关企业。另据网经社“电数宝”大数据,2021年1-5月,共有超20家跨境电商平台和服务商获得了资本垂青,总融资金额超100亿元人民币。还有机构预测,中国出口跨境电商2021年整体交易规模将达7.73万亿元,2023年预计将突破9万亿元。

但就在今年4月,出海电商被浇了一盆冷水。亚马逊会员日(6月21日和22日)前夕,不少中国跨境大卖们(大卖家)正准备大干一番之时,等来的却是亚马逊大规模的“封号”整治,原因是不少大卖违规刷单。从业者们发现,赛道的火热反而倒逼行业向规范化、成熟化方向发展,行业一时遇冷也并非坏事。

与此同时,在跨境电商疯狂式增长的背后,不论是ToC还是ToB的玩家,都不能只盯着海外市场的“广阔”,还要应对海外市场渗透率没有国内高、用户网购习惯还需培育、互联网配套的商业生态远不成熟等现状。

但不少但不少从业者都坚信,出海电商依旧是未来十年最有机会的领域之一,其中多个细分赛道都值得长期押注。

被Anker和SheIn代表的跨境电商

2020年,整个出海领域因为突如其来的疫情发生了跳跃性的巨变。一些平台在蛰伏十多年后抓住机会一举上市,还有不少加紧入场的创业公司,也获得了资本的青睐。

据不完全统计,整个2020年,国内外发生在跨境电商领域的投融资事件至少有40多起;2021年,资本继续押注跨境电商:1月18日,跨境电商服务平台“店小秘”宣布完成1.5亿元B轮融资,6月初又宣布完成1.35亿元人民币B+轮融资;6月25日,国货严选出海电商“橙意出海”完成数百万元Pre-A轮融资......

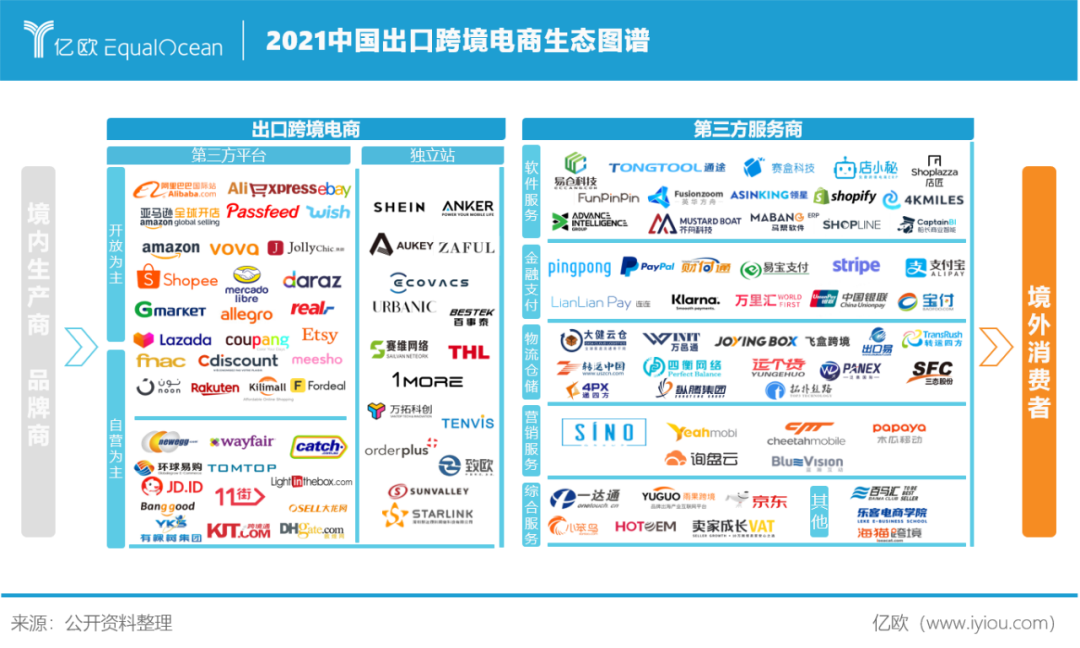

业内一般将出海电商行业分为跨境卖家和卖家服务商两大块,分别对应ToC和ToB企业。

制图 / 开菠萝财经

跨境电商出现之后,跨境卖家经历了三个发展阶段。*阶段,主要是中国企业利用供应链优势在第三方平台(比如亚马逊、速卖通、Shopee等)上开店,以做站群的形式,出售低价产品,很难有溢价权。经过几年的发展,在深圳出现了一批优秀“大卖”,俗称坂田五虎(蓝思科技、泽汇、宝视佳、公狼、拣蛋网)、华南城四大天王(傲基、有棵树、通拓、赛维 )。除此之外,深圳、广州一带还有数量众多的跨境电商小团队,但散兵游勇居多,很难资本化。

到了第二阶段,一批有运营能力、供应链能力的企业,或在第三方平台做起了自己的品牌,或开始搭建自己的独立站。Anker和SheIn,就是其中的代表。Anker主要借助亚马逊,依靠产品的研发创新,打造自己的品牌;SheIn以独立站的方式把用户抓自己手里,考验前端获客和后端供应链能力。

英诺天使创始合伙人王晟认为,SheIn这类快时尚服装品牌,更偏向于渠道品牌。快时尚需要不断上新、出货,自己控制渠道和供应链的快速反应能力是最重要的。现在每年还有30-40%的服装会成为库存,如果不控制渠道,就不能以销订货,它必须要有自身的渠道连接到消费者。而Anker是产品品牌,主打功能性驱动的3C电子产品,可以利用别人的渠道卖货。

两家公司都一样赚钱。去年7月,Anker在国内深交所创业板IPO,财报显示,2017年至2019年,公司营业收入分别为39.03亿元、52.32亿元和66.55亿元;年度净利润分别为3.29亿元、4.27亿元和7.22亿元。据界面新闻报道,SheIn也已开始筹备IPO,2020年SheIn营收近100亿美元,连续8年营收实现超过100%的增长。

到了第三阶段,各家开始讲究出海品牌的价值。“这一历程可以对比淘宝,从一开始的批发市场进货,到后来工厂开店卖货,再到近两年消费品牌的火热,逻辑是一样的。”王晟称。

Anker和SheIn在特定历史阶段抓住了红利,它们在近半年内的爆火,也引发了行业对第三方品牌和独立站讨论。

9年跨境电商卖家邓树博称,从2009年左右开始,每一年都会有一波商家做独立站,每一年也都有一波倒下去。“大家觉得第三方平台门槛更低,已经解决了客户和流量的问题,只需要把产品做好。商家都想做私域流量,这是独立站才能带来的。但拥有一个非常强大的独立站,可能是每一个品牌卖家的梦想,不过任重道远。”

站在投资人的角度看,星瀚资本创始合伙人杨歌认为,资本方并不倾向于投资独立站。“独立站对于产供销端的完整性要求比较高,不一定能快速整合。同时,独立站有一定局限性,并不利于与其他卖方或厂家合作,也没有发挥出互联网流量的*价值。而第三方平台也有独立品牌,和独立站相比更具备灵活性。”

从ToB角度去拆解电商出海,想要完成对接供给需求,需要完成用户(营销服务)、商家(供应链、软件服务)、基础设施(支付、物流、仓储)等多维管理,这其中也产生了众多积累深厚的巨头公司。就在昨天(6月29日),Payoneer(派安盈)在美国纳斯达克成功上市,成为“跨境电商支付*股”。

相比于其他更稳定的细分赛道,出海电商中的营销领域,近来发生了一些变化。原来,很多卖家用搜索引擎的方式去营销,近来变为用直播/短视频的方式营销,在这个过程中,成长出了一些服务商。“一般情况下,广告的花费会占到整个销售额的10%左右,也就是说做一个亿的销售额,要花1000万的广告费,智能营销可以省下30%左右的成本,还能提高运营效率。”邓树博称。

总的来说,疫情使出海电商的发展步伐加快了,行业也有机会从此前“捞一把就跑”的草莽时代,变得越发资本化、品牌化。

出海电商大震荡

经历了去年的火爆后,今年的跨境卖家和卖家服务商走向了两极。

“亚马逊大卖去年有多风光,今年就有多惨,一半都被封了。”一位亚马逊卖家吐槽道。

6月17日,A股上市公司星徽股份发布关于子公司重大事项的公告显示:“深圳市泽宝创新技术有限公司旗下有三个品牌涉及的部分店铺,于2021年6月16日被亚马逊平台暂停销售。经查,原因可能是部分产品赠送礼品卡,涉嫌违反亚马逊平台规则。”这个行为,被不少行业人士称为“刷单刷好评”。

自4月底以来,位于深圳的多个大卖接连遭遇亚马逊平台封号处理,其中包含帕拓逊、傲基、通拓、猿人科技、泽宝、万拓科创等旗下的主力品牌,亚马逊产品链接均被下架,至今未恢复。这场封号整顿,被业内形容为“十年不遇的行业巨震”。

据一位业内人士猜测,“因为有一批大卖正准备上市,便冲业绩冲刷单,而这些投机取巧的做法,严重干扰了亚马逊的算法体系和行业规则。两个月前刚封的时候,大卖们都还挺乐观,觉得跟平台沟通一下就可以解决。现在不但之前被封的没恢复,还在持续不断地封,大家有点慌了,开始撤回‘礼品卡’,成本加剧。”

亚马逊封杀一批违反规则的大卖,由此产生了一系列连锁反应。“一批违规大卖,现金流出现问题,很多供应链厂家也可能面临大危机。”上述业内人士称,此事对整个出海电商影响巨大。

在亚马逊的封杀动作之后,整个出海电商市场开始呈现出降温的态势。

一是亚马逊开始限仓限容量,导致很多卖家的重点产品无法补货,非重点产品和滞销产品一直滞销,卖家们都在想办法清仓清库存;二是亚马逊今年7月1日起将全面代缴欧洲增值税,对于一些原本毛利就不高的商家而言,需要再加上20%的税。这两大因素都导致商家们的整体利润严重下滑。“后者的情况下,商家一般会选择提价,但有些商家还在清库存,根本无法提价,非常被动。”邓树博称。

同时,受去年疫情影响,今年亚马逊卖家的注册量一路走高,市场容量有限,供大于求导致整个市场竞争更激烈。不过邓树博认为这是好事,“在这样的情况下,真真正正规范化管理的企业,如果能对供应链体系进行很好的整合,发力产品研发设计,一定会有比较好的发展”。

反之,跨境贸易中的卖方服务商,依旧很稳。

ToC的生意一方面要面对时刻变化的政策、管理和疫情情况,另一方面还要花时间培育海外用户的消费习惯。杨歌称,把中国电商的商业模式快速复制到海外是很难的,相比之下,ToB更容易进行复制。“尤其是SaaS、ERP等软件服务,需求是始终存在的。”

王晟也很看好ERP赛道。他认为,其它的基础服务赛道资产很重,比如专线公司、物流、海外仓,都需要投入巨大,没有吃到早期红利或没有资本支持,现在起步很难再有机会。ERP市场目前还处于混战状态,最终谁能胜出还不能确定,不过目前其中主要服务中小卖家的“店小秘”市占率最高。

邓树博还观察到,以前大部分的卖家都喜欢直接用亚马逊FBA仓,去年疫情期间亚马逊封仓之后,很多货物没办法入仓,商家开始关注到海外仓。“听说亚马逊现在为了让商家尽可能清除滞销产品,已经不再扩仓,第三方海外仓存在机会。”

2021年行业机会多,

但在TikTok上做电商为时尚早

新的机会还会继续产生吗?

在多位受访者眼里,今年出海电商的机会将聚焦在出海品牌(DTC,Direct To Customer)上,其中有流量运营能力,相对高毛利、有中国供应链优势的品类,将大受欢迎。

“出海品牌型的项目和一般的大卖,*的差异在于毛利结构,好的DTC品类都能卖到70%以上的毛利空间,达到这个要求的品类都有机会。”出海投资人卫贤称。

他注意到,越来越多跨界的、复合背景的新面孔进场做出海品牌,往往选择的是一些更适合本土化的品类,用中国更具优势的供应链,打不一样的客群,为其提供大量的供给,更好的定价和包装。

王晟将这一批出海品牌,类比为几年前的淘品牌。“很多新兴国潮品牌也在不断发现新品类,再对其进行升级,而且海外用户对品类和场景的需求跟国内不一样,非常多的不同当中,一定存在机会。”

同时,王晟认为,出海电商比国内的新消费品牌市场更加良性。“国内的新消费市场基本上都是靠砸钱博未来。相对而言,海外市场的很多品类基本都是人民币进价美元出价,有六到七倍的定价倍率,国内新消费品牌很多定价倍率都是三倍,甚至低于三倍。”

春泥资本合伙人周文静提醒到,哪些品类在中国有很强的供应链优势而在国外没有,且这些优势不会随着疫情过去而消失,这样的品类将大有机会。因此,一定要在创业初期加深供应链的壁垒,这样在国外的供应链复苏以后,才能继续保有优势。

伴随短视频电商在国内的火热,以TikTok代表的短视频和直播平台中,是否存在一定的机会?对此,大部分受访者暂时还持观望态度。很多亚马逊卖家告诉开菠萝财经,在TikTok上的获客效果不是很好。

究其原因,一方面,依旧是用户习惯的问题。海外用户在线上O2O、直播电商的受教育过程还没有完成,即使是线上消费,海外用户反而更信任独立站。

另一方面,业内人士认为,TikTok的商业化还没有真正开始。今年2月,TikTok官方才在印度尼西亚市场灰度上线TikTok Shop,即抖音版小黄车功能,随后又在英国试点,但目前还未在海外的其他国家和地区进行试点。

“毋庸置疑,现在海外有流量,大家都在跑马圈地,积累自己的粉丝量和自己在不同类目里面的品牌能力,但目前还没有特别具象的投资标的。”卫贤称。

其次,那些想依赖TikTok做海外市场内容的中国MCN玩家,也需要面对团队的本土化、用户转化率低的难题。“在中国做MCN都比较难资本化,何况是面向海外市场,运营团队在中国,网红团队在国外,把控度就更弱了。而且还要了解国外用户的需求、兴趣点,难度不言而喻。”周文静称。

王晟认为,TikTok的商业化价值长远来看一定是极其巨大的,当下的时间点可能还略早。“就看谁有能力去做,但肯定不是国内现在做MCN或直播电商的这波人。”

伴随着更多ToC端的玩家进场“卖水”,也给了“地基”型的ToB玩家一些机会。卫贤认为,这些ToB玩家的客户可能会从原来的超大客户变成一些中小体量的客户,从原来非常定制化的非标的需求,变成一些集约化、系统化的需求,一些新品牌也对传统营销服务的审美提出了新的要求,资历较老的传统团队,也不一定能完全覆盖新入场的C端玩家的需求。

总的来说,出海电商行业的火热才刚刚开始,能火多久则取决于赛道有多大、渗透率有多高。“长远来看,中国优秀的创业者,把产品生产出来销往全球,肯定是未来5-10年的大趋势。”卫贤总结道。

应受访者要求,文中卫贤为化名。