6月25日,每日优鲜成功在纳斯达克挂牌上市,股票代码“MF”。

据悉,每日优鲜在本次IPO中总计发行2100万股(含绿鞋2415万股)美国存托股票(ADS),发行价为每股ADS 13美元。以此发行价计算,每日优鲜IPO募资额约为3亿美元,IPO市值为32亿美元。

此前,与每日优鲜争夺“即时生鲜*股”的叮咚买菜,在继6月8日同天提交招股书后,又与每日优鲜同日更新招股书,一度使得这场没有硝烟的战争愈演愈烈,结局也更加扑朔迷离。

令人意外的是,更新招股书后仅三天,每日优鲜获得超额认购,提前结束簿记,率先登陆纳斯达克。每日优鲜却没有以“即时生鲜*股”自称,而是对外宣称,公司成为了“社区零售数字化*股”。

即便认购场面火爆,依然难掩每日优鲜流血上市的事实。在2018年-2020年的三年里,每日优鲜累计亏损近68亿元,才在一二线城市支起“前置仓”模式。

从烧钱求规模,到主动收缩谋效率,为了获得更多消费者信心,每日优鲜不得不又讲起了新故事。今年3月,每日优鲜提出了(A+B)x N的发展战略,欲将自己打造成社区零售数字化平台。

其中,A代表其主营业务前置仓即时零售,B为其2020年下半年推出的智慧菜场业务,N则是指2021年启动的零售云业务。

上市后的每日优鲜定位不再是生鲜电商、生鲜零售商,而是社区零售企业,它的目标是通过多业务布局,进入中国更多城市、更多业态,通过做数字化平台赋能社区零售板块的商超、菜场和小店及更多企业。

每日优鲜天使轮投资方、元璟资本合伙人陈洪亮认为,社区零售数字化赛道坡长雪厚,未来会成为国内增量*、增速最快的市场之一。每日优鲜以“(前置仓即时零售+智慧菜场)x零售云”的方式布局数字化社区零售市场,形成多维互补,让它拥有了更大的发展空间。

成功登陆二级市场,每日优鲜看似获得了更多筹码。然而,在聚光灯背后,其本身的盈利问题尚未解决,新业务的故事才刚刚开局,“社区零售数字化*股”真的能救每日优鲜吗?

1

再讲“新故事”

在不少人眼里,每日优鲜是那个2014年才从巨头扎堆的电商赛道中涌现出的生鲜电商。

首创“前置仓”模式,抓住阿里和京东薄弱的“生鲜”类目,缩短配送时效,这才让每日优鲜有了突破口,成功在一二线城市打开局面。

就在所有人都期待看见“前置仓”能够盈利时,每日优鲜在第二个五年开始之际,转而宣布了全新的愿景——成为中国*的社区零售数字化平台,并宣布以“(前置仓即时零售+智慧菜场)x 零售云”为新的发展战略,要在这个超十万亿规模的中国社区零售市场获得更长远发展。

每日优鲜创始人徐正判断,中国社区零售市场将在2021年迎来大爆发,并且其中的数字化转型升级“有路径可依”。

从单一模式到多维布局,每日优鲜押注在了菜市场和零售云方面,前者旨在触达下沉市场用户,通过新业态撬动这个万亿市场;后者意在通过数字化方式实现智能全渠道营销、智能供应链管理和门店到家能力,进而降本增效。

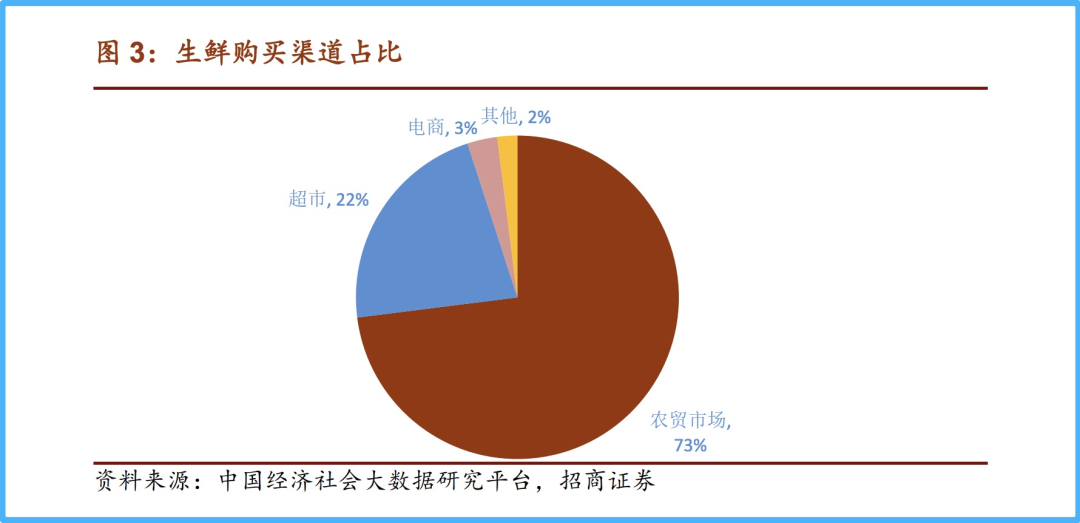

长久以来,菜市场都是国人购买生鲜的*渠道,即便过去几年消费趋向线上化,菜市场仍然牢牢占据市场份额*的位置。

招商证券2019年发布的《菜市场行业深度报告》显示,我国生鲜交易规模正在逐年增长,传统农贸市场以高达73%的市场份额,成为居民生鲜消费主要购买渠道,远超第二渠道超市(22%),电商渠道占比仅为3%。

中国消费者生鲜购买渠道占比(图片来源:招商证券)

2020年下半年,每日优鲜就推出了智慧菜场业务,*旗舰店已于今年5月底在青岛市北区开业。

经过短短2个月的改造,位于青岛市北区的鞍山二路菜市场占地面积扩大了三分之一,整体约5500平方米,经营人员近500余人;市场区域划分明确,分为水果蔬菜区、水产海鲜区、肉食区、面点区、副食品区、百货区等,经营品类涵盖10000个SKU。

这场改造主要从硬件升级和数字化两个层面展开:

硬件方面,增加大型风机等通风设备,拆除岛柜吊楣、加装岛柜射灯和通道灯、加装带灯导视牌,重装岛柜及店铺,建立标准快检室。

数字化方面,研发智能一码通,发放新一代智能电子秤;全场使用IoT智能物联设备,如智能摄像头、热成像摄像头等;搭建数字化菜市场平台,以便将物价水平、食品溯源等数据及时上报主管部门;建立线上化交易平台和运维方式,如开设线上云超、建立菜市场微信群、建立全国优鲜菜场通用的数字化会员积分系统等。

目前,每日优鲜智慧菜场项目收入主要来自向个体商户收取的租金、SaaS产品年费、按照商户电商业务GMV收取佣金这三个方面。

不难看出,新的收入结构下,每日优鲜的身份不只是负责招商引资、向商户收租金的“二房东”,还是菜市场的经营者,其盈利情况与菜市场整体的经营水平息息相关。而据接近每日优鲜菜市场项目的行业人士向全天候科技透露,由于从经营方盘下的菜市场租金较低,每日优鲜智慧菜场项目可能已经盈利。

截至5月31日,每日优鲜已与14个城市的54家菜市场签订运营协议,其中10个城市的33家菜市场已经开展运营。

除了解决城市覆盖广度的问题,每日优鲜还试图在社区做深度数字化,突破社区零售发展瓶颈。

一直以来,零售行业有着长链条、低毛利、跨区域的经营管理难题,管得好某一个仓、某一个店并不意味着能管好另外一些仓和店,用户在这个区域使用体验好,也不一定到了另一个区域就有相同的体验,这就需要技术、数据和算法支撑生鲜电商企业规范化和标准化运营。

为此,每日优鲜智慧云业务基于智慧零售网络展开,并搭建了一个超400人的技术团队,实现了对生鲜选品、订货、质检、运输、库存、配送、营销等全环节300多个模块的智能化分级,其中,补货决策、采购决策、存货周转管理决策的自动化率均可达到85%以上。

虽然目前智慧零售网络已经能够提升运营流程的自动化程度和效率,但在每日优鲜创始人徐正看来,用数字化思维改造社区零售,要到一定规模才能对旧的体系形成摧枯拉朽的取代之势。

“在那之前,所有的工作都是准备过程,蓄能、蓄势、蓄力,当前社区零售在线化程度平均看是在百分之十几,尤其是生鲜,刚刚到10%,全程用了十几年。”徐正说。

2

前置仓首创者的尴尬

基于上市的信息披露,每日优鲜的菜市场故事和零售云故事被越来越多人知晓,但与此同时,其耗时七年、苦心经营的前置仓业务也被更多人讨论,饱受争议。

创业之初,即便市场对前置仓模式盈利能力有所质疑,但碍着创始人徐正漂亮的履历,仍有不少资本为其买单。

15岁保送中科大、28岁成为联想中国区最年轻的事业部总经理,一路走来,徐正就是众人口中“别人家的孩子”。33岁这年,在职场上顺风顺水的徐正却做出了惊人的决定:放弃高薪工作,辞职创业。

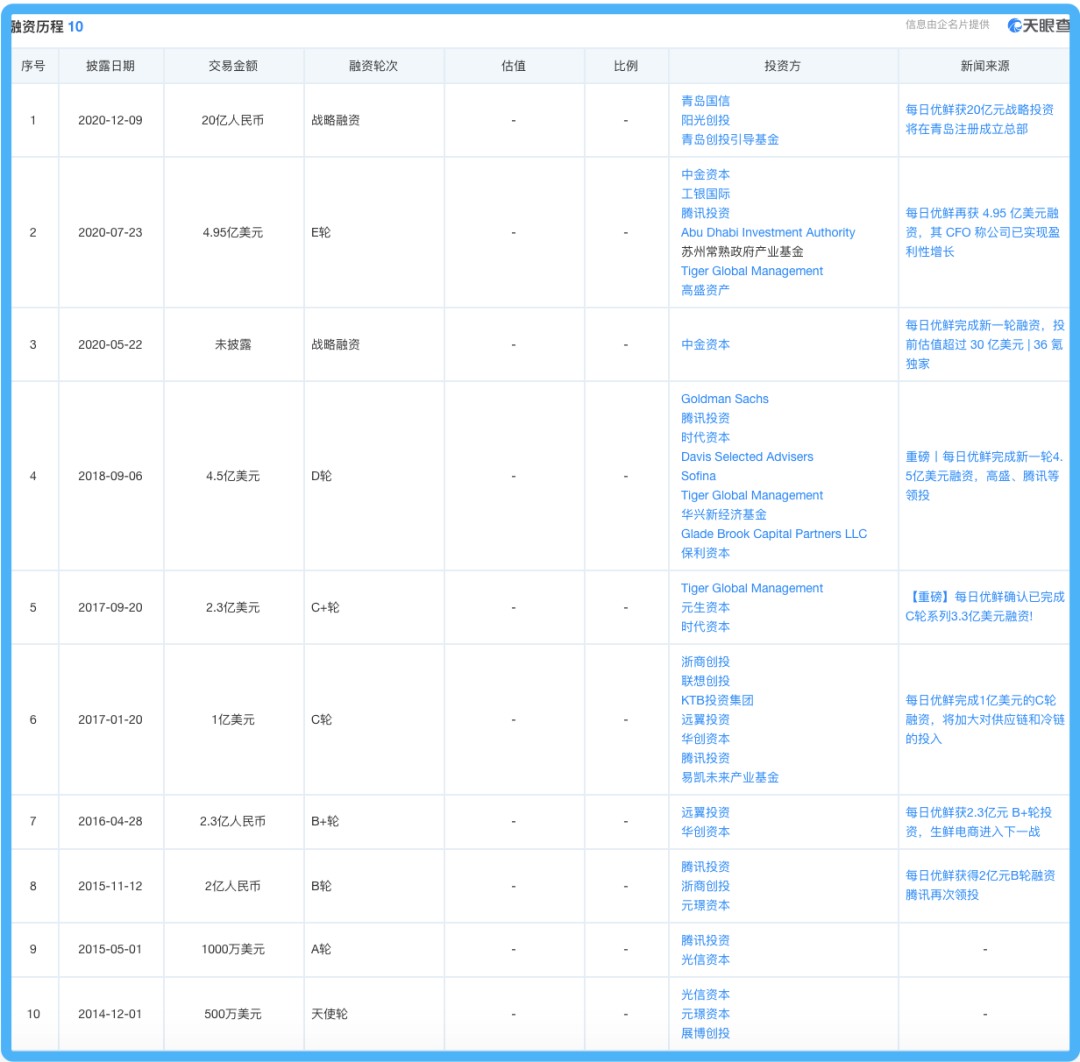

或许是因为这份优秀的简历,又或许是看中徐正在IT供应链环节的经验,早在2014年每日优鲜甚至连公司名字、Logo都未确定时,光信资本就在十天内决定投资它,成为天使轮资方。之后,元璟资本、腾讯投资等一众机构进入。

在成立的头两年,每日优鲜就获得了近4.5亿美元融资,此后则保持着两年三次融资的频率。

每日优鲜融资历史(图片来源:天眼查)

开局似乎一切都很顺利:自2015年1月1日每日优鲜移动端正式上线,短短四个月,其日均订单就超过3000单,峰值时日均订单达到6000多单;同年11月,每日优鲜月订单突破100万单,月交易额超5000万元,与此同时,*个前置仓在北京望京开业,2小时极速达服务顺势推出。

到2017年8月,每日优鲜已经覆盖全国14个核心城市。徐正还在2017中国消费升级创业夏季峰会上透露,当前每日优鲜已经在一线城市实现整体盈利。

彼时,另一家前置仓生鲜电商叮咚买菜才刚刚上线,在上海开城;“新零售超级物种”盒马鲜生也才大规模扩张,距离盈利甚远。

2020年7月,每日优鲜CFO王珺接受媒体采访时表示,每日优鲜已于2019年底实现全面盈利。

就在所有人都以为每日优鲜前置仓模式已经跑通的时候,招股书却暴露出了不少问题。

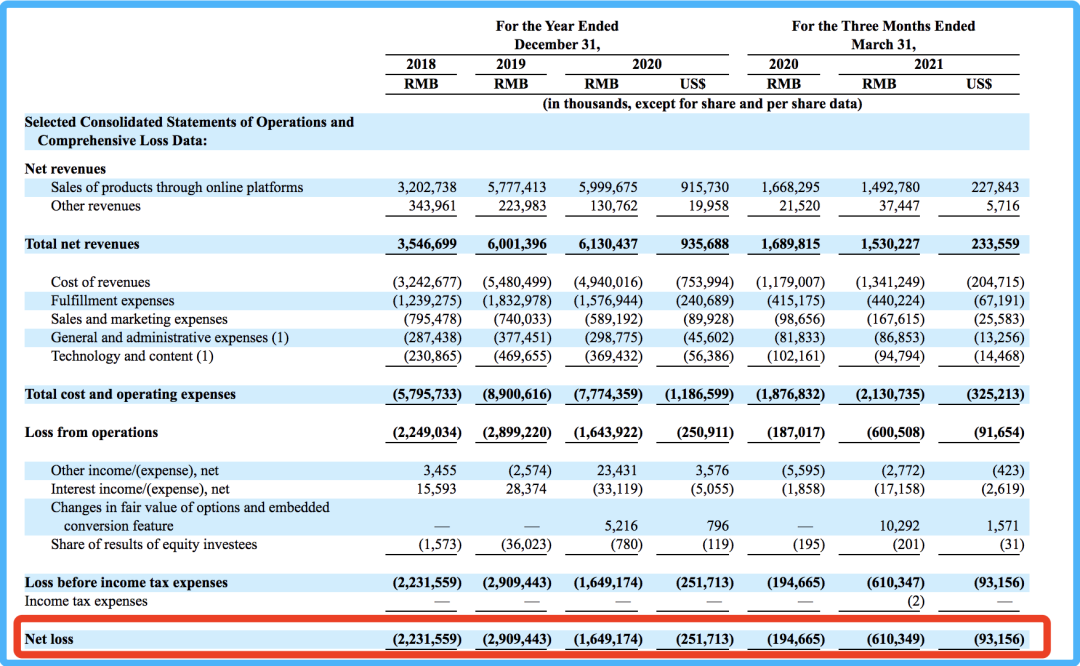

首先,从公司盈利水平看,2018年-2020年,每日优鲜净亏损分别达到22.32亿元、29.09亿元和16.49亿元,调整后净亏损率从62%降至46%,再到25%;而2021年一季度净亏损为6.10亿元,同比收窄68.65%。

每日优鲜主要财务数据(来源:招股书)

2020年,每日优鲜还经历了一轮大规模关仓。据《财经十一人》2019年报道,每日优鲜在全国范围内前置仓数量已经超过1500个;而招股书显示,截至2021年3月31日,其前置仓仅有631个。按此计算,短短一年多的时间,每日优鲜前置仓数量减少了将近三分之二。

一个很明显的趋势是,每日优鲜正在有意识地降低成本和收窄亏损,试图通过技术手段增效,做精细化运营。

但在目的尚未达成之前,“副作用”接踵而来。招股书显示,2018年-2020年,每日优鲜有效用户数虽然从508万增长至717万,并进一步增长涨到了867万,但同比增长率分别为41.14%和20.92%,呈下降趋势。而在截至2021年3月底的12个月里,每日优鲜有效用户数重回800万以内,降至789万。

要知道,有效用户是拉动每日优鲜营收和交易额的重要力量,其每一笔交易都能产生正向收益和毛利,一旦有效用户数降低,意味着占据公司基本盘的前置仓业务也将亮起“红灯”。

鲍姆企业管理咨询有限公司董事长、快消品新零售专家鲍跃忠接受《南方都市报》采访时就表示,用户数量下降是一个非常严重的问题,这不单单是竞争原因,也说明整个的商业模式目前是面临考验且没有得到充分认可的。

从公司营收看,2018年-2020年,公司营收分别为35.47亿元、60.01亿元和61.30亿元,即便在2020年疫情的推动下,营收依然明显放缓;今年一季度更是只有15.30亿元,同比出现下滑。平台交易额也基本与营收保持相同发展趋势。

3

上市能否成功自救?

从提前结束簿记、18天跑步上市(递交招股书到上市),不难看出每日优鲜对拿下“即时生鲜*股”的急迫。

根据官方公布的数据,每日生鲜此次通过上市筹集资金约为3亿美元(约合19.36亿元)。然而,这轮“补血”能在多大程度上解决每日优鲜的困局尚未可知。

招股书显示,截至2021年3月31日,每日优鲜的现金及现金等价物合计仅为18.44亿元,而一季度公司亏损为6.10亿元,现有资金能够支撑的时间可以计算得知。过去三年,每日优鲜累计亏损近68亿元,上市融资获得的资金相比亏损额,可谓是捉襟见肘。

这或许是每日优鲜放弃规模发展、强势降本增效的一个重要原因。但要获得持续发展,仅靠节流明显无法维持经营,每日优鲜亟需自我造血能力。

相比零售云业务,菜市场业务或是其开源的更快速途径。易观流通行业中心高级分析师何懿轩指出,随着一二线城市前置仓模式发展趋于饱和,每日优鲜开始向下沉市场寻求增长,智慧菜场的数字化改造可以帮助其增加用户,带动菜市场销售额提升。

“在改造菜场的项目中,每日优鲜就像是线下淘宝,除了吸引商贩开店、获取租金收入差,还可以提供数字化增值服务,帮助商家做线上运营,未来在收入方面具有很大想象空间。”何懿轩称。

根据每日优鲜的描述,其现有用户主要是中国主要城市的中产阶级消费者,相对年轻、偏好线上购物消费。而其智慧菜场工程主要集中在青岛、常熟、合肥等地,除青岛外,其余基本都在三四线城市。从用户覆盖的视角来看,这个项目无疑是对每日优鲜现有用户结构一个很好的补充。

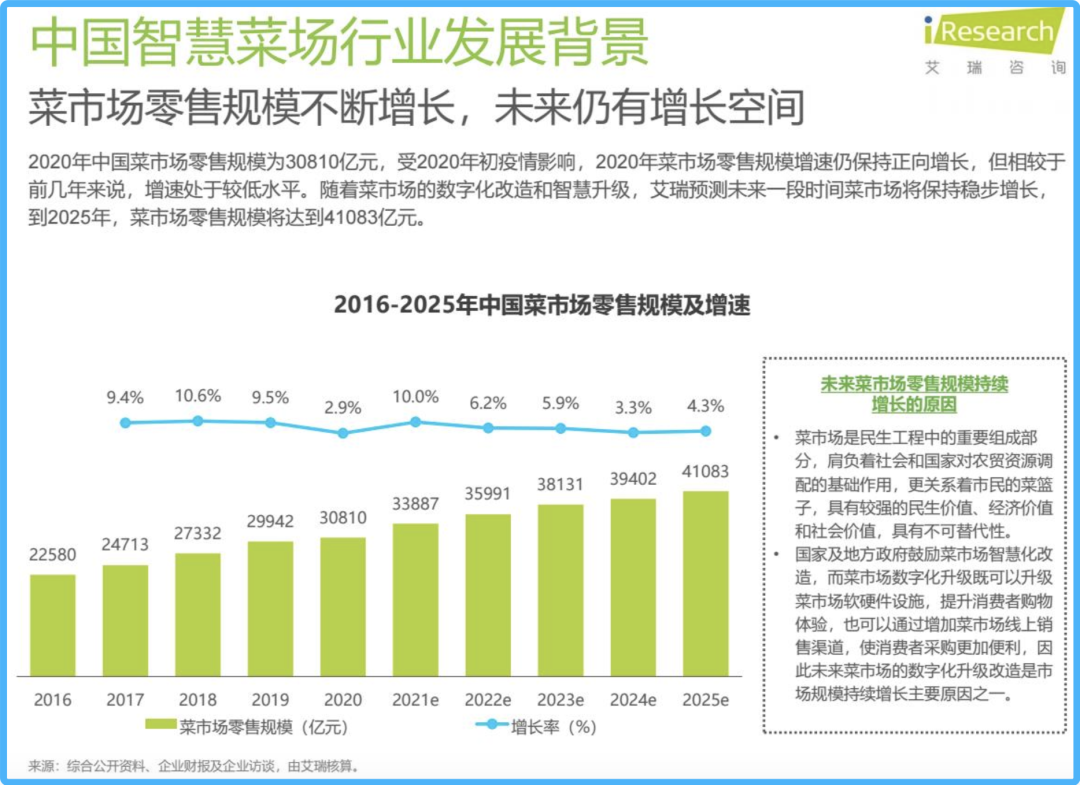

根据艾瑞咨询发布的《中国智慧菜场行业研究报告》,2020年,中国菜市场生鲜零售占整体生鲜零售的56%,菜市场零售规模超过了3万亿。艾瑞咨询预计,未来一段时间中国菜市场将保持稳步增长,其中,智慧菜场规模将由2020年的138亿元左右提升至2025年的6004亿元,整体渗透率则会从2020年的0.4%快速提升至2025年的14.6%。

来源:艾瑞咨询

不过,光大证券近期发布的研究报告中指出,智慧菜场改造仍处于探索期,改造后的市场产品是否得到优化、销售能否增加、能否为线上平台带来流量等仍待观察。

除了内忧,还有外患。环伺每日优鲜周围,同为前置仓玩家的对手叮咚买菜,正紧追不舍。

从公布的招股书来看,不同于每日优鲜的精细化发展,叮咚买菜仍在追求规模化扩张,走“烧钱换规模”的道路。

在疫情之下,获得“绝地求生”机会的叮咚买菜目前已经走出长三角,开始疯狂扩张——仅2020年,叮咚买菜先后进入北京、南京、广州、河北、浙江、安徽、四川等重要城市及省份,其中仅11月份一个月内,新开城市近10个,速度惊人。

截至2021年一季度,叮咚买菜已在全国29个城市建立了950多个前置仓,较每日优鲜前置仓数量多了50%,其中21个城市为2020年新进入。

快速扩张带来的规模效应已在叮咚买菜的部分业绩上有所体现,总营收从2019年的38.8亿元增加至2020年的113.4亿元,2021年*季度更是达到38.02亿元,接近2019年全年;GMV也由2019年的47.1亿元增加至2020年的130.0亿元。

大规模扩张的叮咚买菜自然也避免不了亏损的局面,甚至比每日优鲜更甚。招股书显示,2019年和2020年,叮咚买菜净亏损分别为18.7亿、31.8亿元,2021年*季度该局面也未得到改善,净亏损比增长475%达到13.8亿元,同样面临巨大的盈利压力。

除了“前置仓+即时配送”的每日优鲜和叮咚买菜外,社区零售赛道的玩家和打法在近来几年也越来越丰富。

互联网巨头们纷纷入场,美团、拼多多、滴滴等相继推出美团优选、多多买菜、橙心优选;经营模式上,十荟团、兴盛优选推出了社区团购模式,美团、饿了么推出平台到家模式。

而相比垂直赛道选手,巨头们无论是在用户资源还是资金实力上都似乎更胜一筹。

对于每日优鲜来说,上市或许只是一个新的开始,上市后的自我造血能力和货币转化率将是更大考验。