阿里迎来了反垄断罚款后的首份财报,也迎来了上市后的首次季度亏损。客观来说,如果不是在2021财年(2020年4月1日-2021年3月31日)最后一个季度掏了182亿元罚款,在这份财报中阿里巴巴的业绩依然还是超市场预期,利润也相当可观。

/01/

巨头仍然是巨头

首先,来看看阿里财报中无法被撼动的地方。目前阿里的整体仍然处于增长期,这个体量的公司,还能实现总营收7173亿元,同比增长41%;净利润1433亿元,同比增长2%,已实属不易。

如果剔除一次性182亿元的罚款影响,阿里巴巴在2021财年的最后一个季度,经营利润为105.65亿元,仍然同比增长48%。

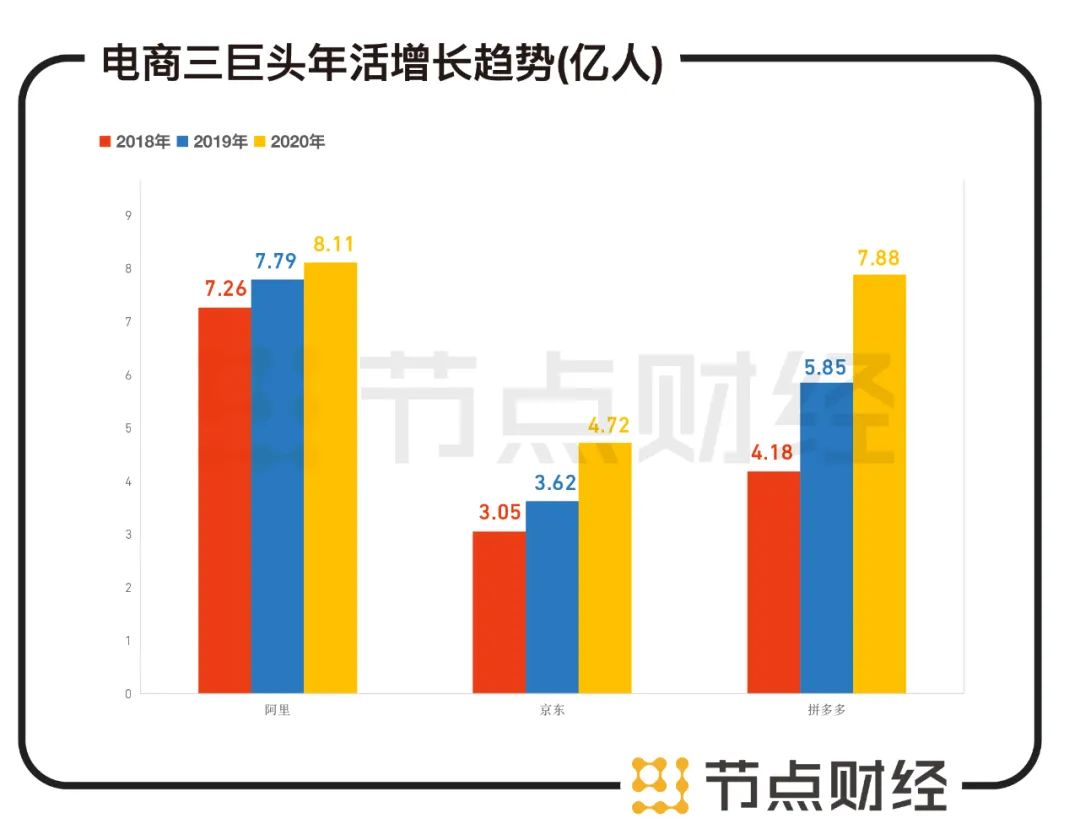

重要的是,阿里的用户增长在轨道上,其中年活买家净增了3200万,说明阿里砸下百亿补贴和拼多多硬刚下沉市场,取得了一定的成效。

数据来源:各家财报

之前一直有人认为拼多多的年活买家在2020年一定能超过阿里,最后阿里还是以实际行动表明,“姜还是老大辣” 。

此外,阿里电商广告增长了23%、佣金的收入增长了17%。说明商家更愿意去做广告投放、并且销售额佣金也有显著增长,之前很多人说在淘宝上进行营销活动的意愿仍然很强。

数据来源:各家报表

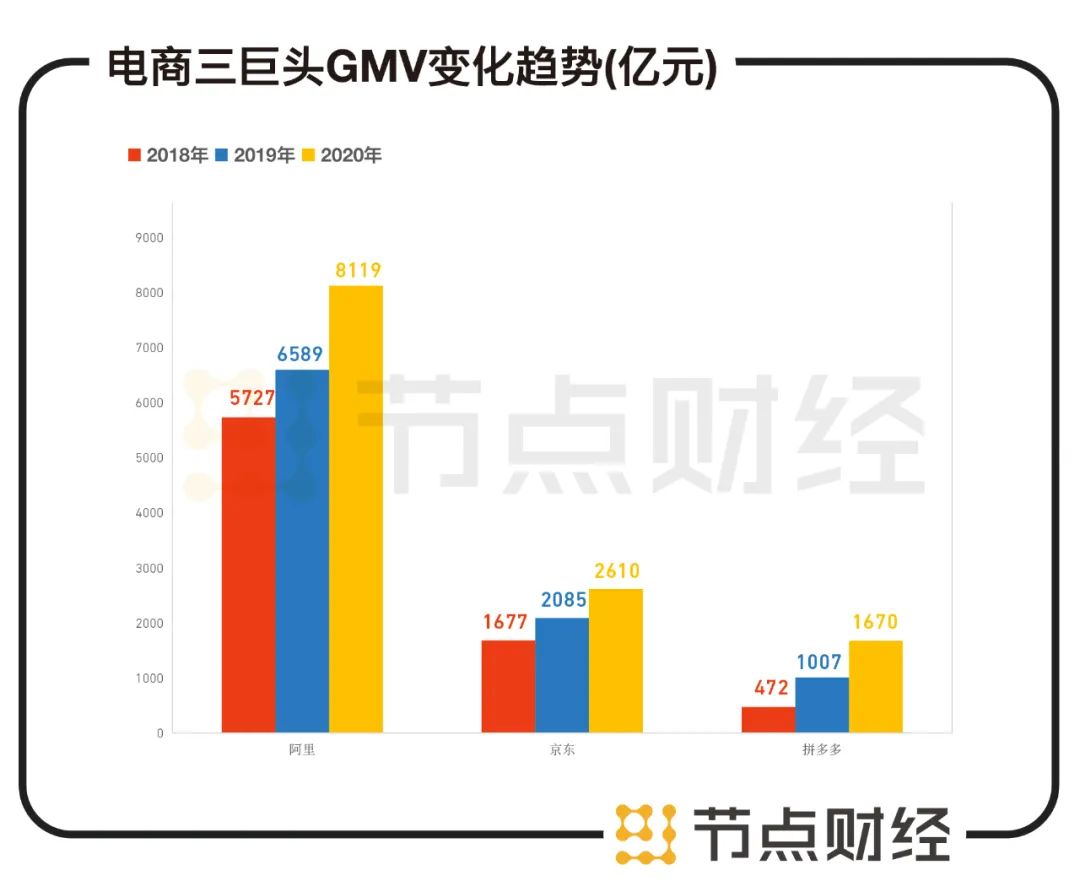

阿里在年均消费额度上,也是*的*,而且本财年阿里的人均消费额是近三年来增长最快的一年,而京东的增速同比去年已出现同比下滑,拼多多的人均消费额增速也大幅低于前两年。从上图还可以看出,阿里巴巴电商GMV的老大位置暂时无人能撼动。

另外,用户在阿里平台的年人均消费2020年达到了9200元,其平台粘性仍然是三巨头中最强的,对于用户的心智占领也仍然“根深蒂固”。

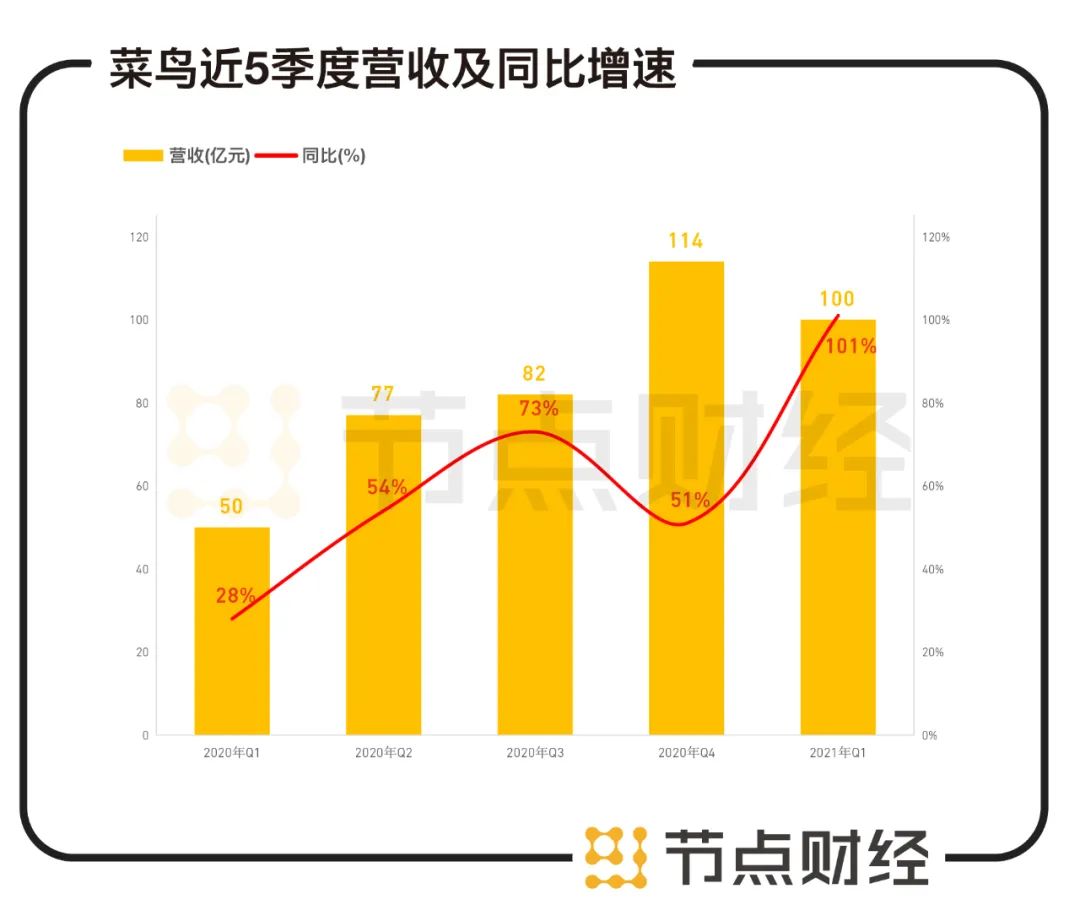

在非电商领域,阿里系的增长冠军提名菜鸟。去年由于不能出国、代购失业,阿里国际零售业务飙涨本就带动菜鸟业务加速高增长,但是在剔除与阿里巴巴集团关联交易收入后,菜鸟同样实现外部收入373亿元人民币,同比增长68%;除21年Q1因为去年疫情影响获得了101%增速外,其他三个季度增速也都在50%以上。

数据来源:阿里巴巴财报

其实菜鸟的增速和阿里对于新用户的拓展和下沉空间的拓展是相辅相成的,由于阿里下沉的需求,提升了菜鸟网络的覆盖率。

另外,有观点提出未来观察阿里零售增长,更重要的数据得看菜鸟。

例如菜鸟在2021年3月日均包裹量已经超过500万件;菜鸟驿站的日均包裹量同比增长近两倍,所以可得出阿里的零售业务也在不断发展,两者的增长逻辑相似。

/02/

巨头的烦恼

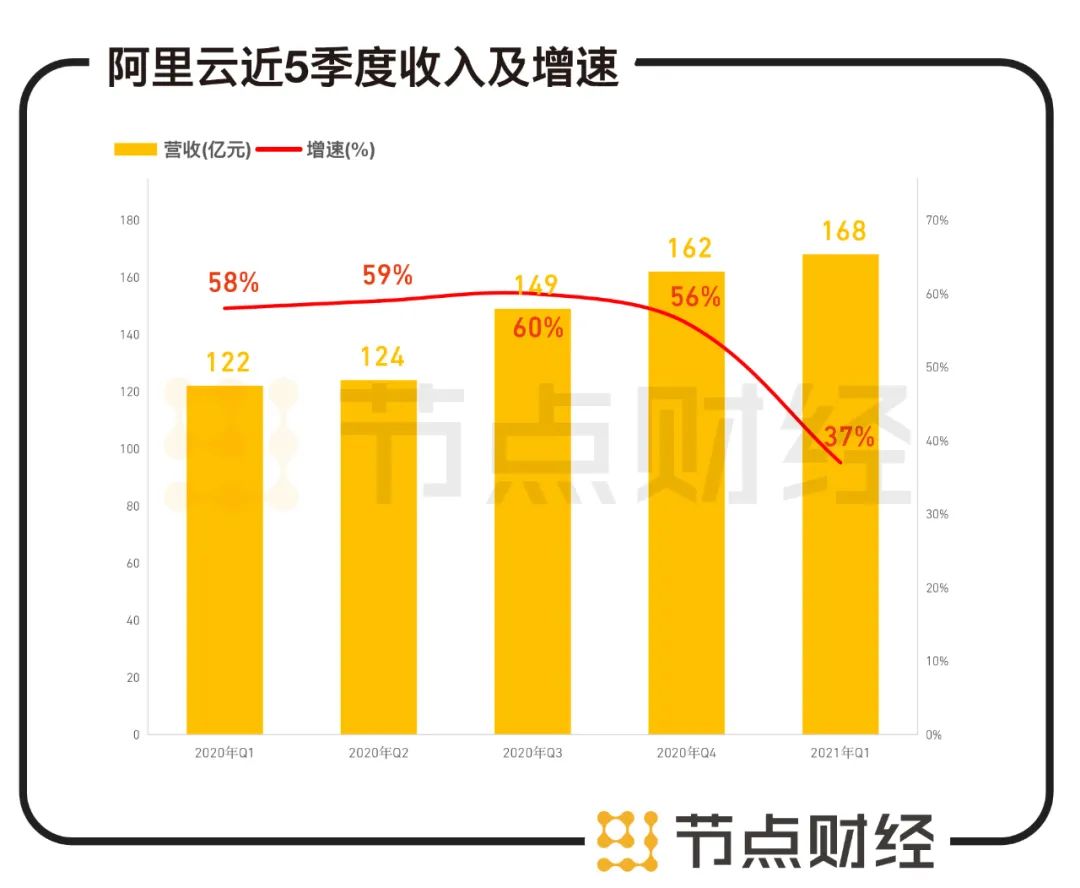

除了增速,阿里当然也有降速,首先就是阿里一直引以为傲的阿里云意外失速,第四财季营收为168亿,远低于市场预期。

数据来源:阿里巴巴财报

让阿里云“失速”的头部客户大概率是TikTok,这个订单大约值8亿美元。虽然TikTok占阿里云的营收比不大、阿里云的客户集中度也不高,但它是阿里云国际化战略中的重要一子。

在出海业务中,阿里云平时最容易开展业务的东南亚市场亚马逊AWS、微软AZURE都是阿里强劲的竞争对手;欧美等地区则被AWS和AZURE强力压制。目前阿里云对于大客户的维护,一旦市场结构因国际局势等不可抗力因素发生改变,将会对收入预期产生影响,这也正是阿里云将面临的问题。

阿里云在国内竞争也不小,而且还是“敌强我也强”的寡头竞争格局,例如在目前的to G、to B的云业务上,腾讯云、百度智能云、华为云等都能和阿里云抢饭碗。以华为云为例,因为华为手机业务受阻,现在努力发力云业务,其云收入已经力压腾讯,仅次于阿里云,所以对巨头来说,扶持自己的云业务抢占市场都不是难事儿,阿里云要保持一枝独秀还是有难度的。

阿里的第二个烦恼,也是一直以来的烦恼——大文娱板块。

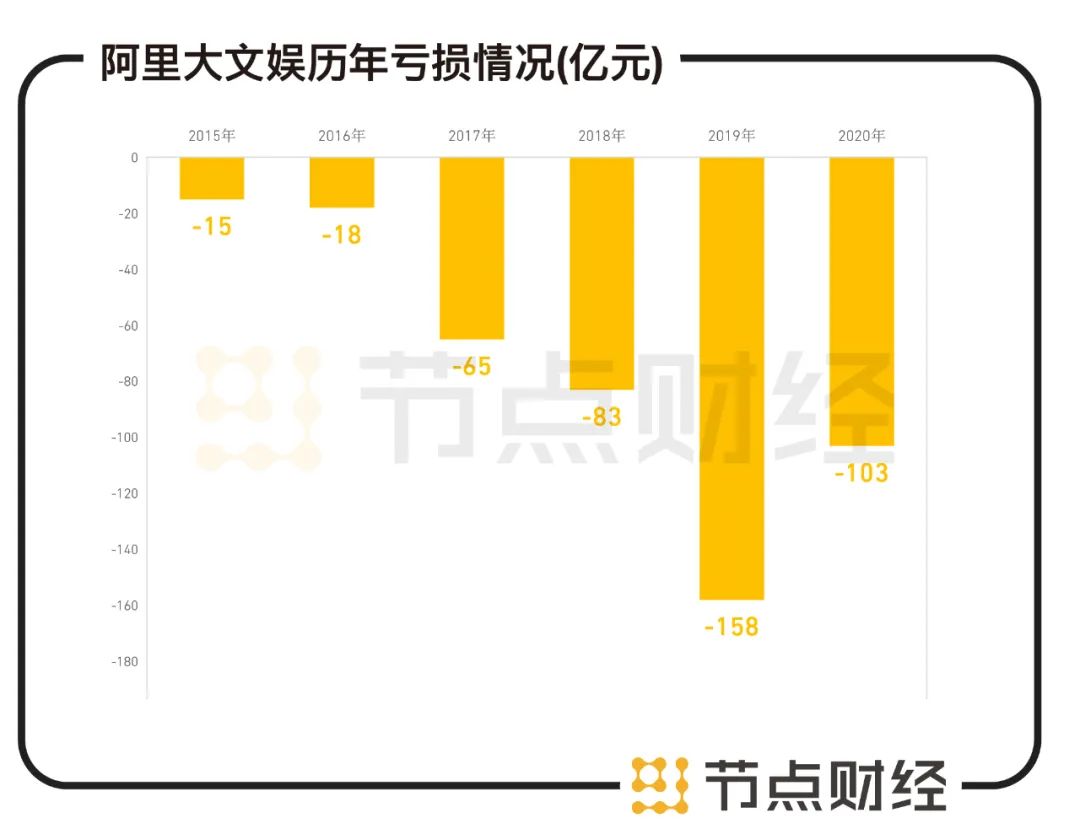

阿里大文娱2021财年收入为311.86亿元,亏损为103亿元。马云曾表示阿里给阿里大文娱10年的时间,期间不会考虑赚钱。如果从2013年算起,如今已8年过去,阿里大文娱距离赚钱只有两年时间了。

数据来源:阿里巴巴财报

但是,未来两年内阿里大文娱是否能赚得到钱?

我们可以参考一下行业老大爱奇艺,爱奇艺2020年总营收为297亿元;亏损70亿元。爱奇艺的两年内扭亏70多亿的希望都不大,更别说阿里大文娱的亏损是爱奇艺的1.5倍。

同时,2020年阿里大文娱面对着虾米关停、大麦被下架、优酷越来越拿不出能打的剧集和节目……

直到今年年初,优酷才凭借着小成本制作的《山河令》又火了一把,上一款全网大火的独播剧集还是2019年的《长安十二时辰》,整个2020年,优酷没有打造出一部现象级的剧集。

2020年的QuestMobile数据显示,爱奇艺月活已经超5.6亿;腾讯视频月活5.1亿;相比之下,排名第三的优酷MAU则仅有2.4亿。

另外,阿里大文娱在阿里总营收的占比也由之前的5%缩减到了4%,和“爱腾”的竞争已经被彻底拉开。

在大文娱身上,体现着阿里“自生业务”和“运作业务”的区别,当年阿里大文娱的诞生基本就是资本运作的结果,资本可以解决“大”,但却无法解决“强”,所以这么多年,阿里的大文娱一直“大而不强”。

有投资者评价,这也是阿里财报中*一个比较令人“惆怅”的业务。

阿里的第三个烦恼,是大家对于利润的看法。

目前,阿里的利润增速,没有营收增速快,对于“巨无霸”阿里来说,用户的人口红利基本已经到了头,投资者们自然期望更为丰厚的利润。

但是阿里的CFO武卫则表示,仅仅保障利润,对于阿里的长期投资者不是一个好现象, 因为阿里有很多的竞争对手,发生着巨大的亏损,在不断地投入市场。而阿里的投入将归结到长期的利润增长或者收入增长。

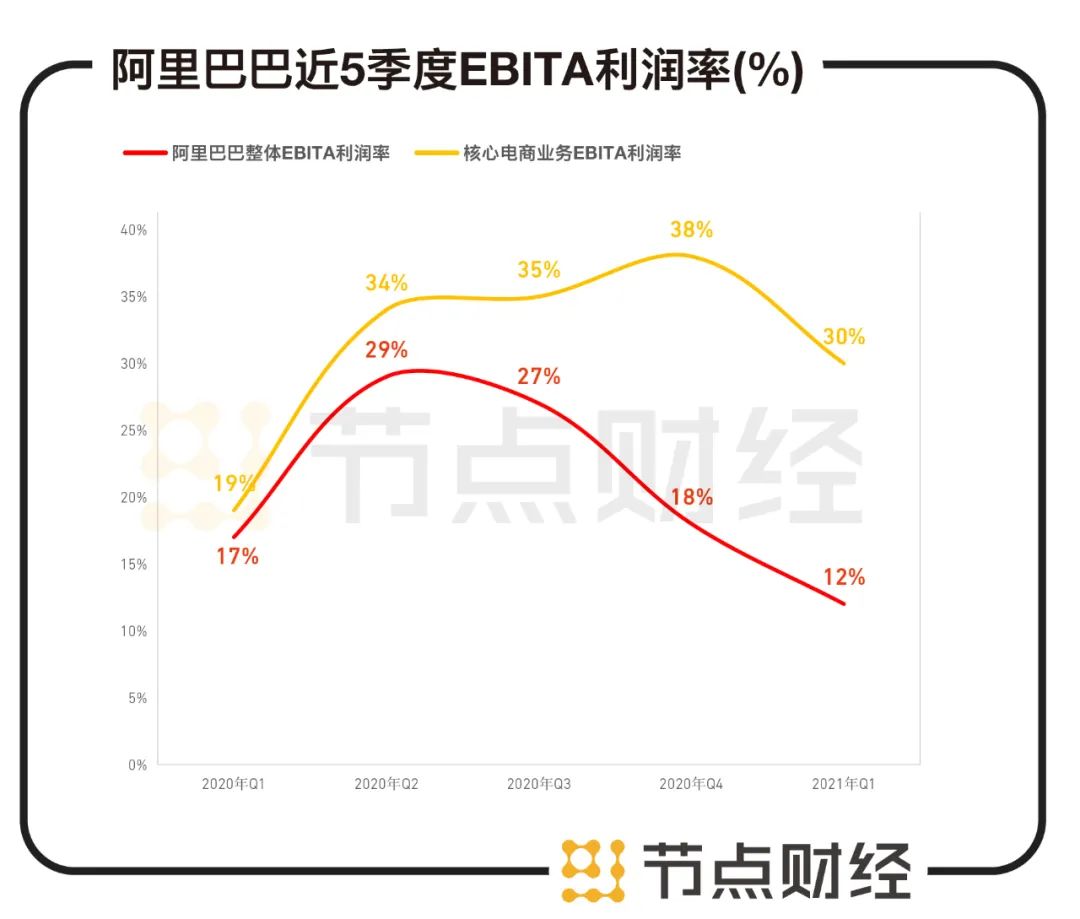

例如,刚刚过去的*季度,阿里巴巴整体EBITA利润率下降至12%,核心电商业务利润率下降到了仅仅306亿,利润率滑至19%。

要知道去年一季度在疫情下,电商业务的利润率仍然为30%,所以淘宝特价版、饿了么等仍需烧钱换用户的业务对于利润率的拖累还是比较大。

数据来源:阿里巴巴财报

其实关于利润率的问题,相信阿里自有拿捏,因为之前在业界有这么一句话:“阿里只要稍微一省钱,利润立刻很惊艳”。

但不是所有的投资者都奉行价值投资原则,投资者当然希望长坡厚雪利润丰盈,而马云则强调阿里要做102年,其中几年亏损并不可怕。所以节点财经认为,阿里在此的“烦恼”不应该是把握利润率,而是对投资者们进行“心理按摩”,不要死盯利润不放。

/03/

罚款过后

巨头也要二次创业

最后,我们来说说阿里的罚款。

有投资者提出问题,为什么阿里的巨额罚款是2021年4月才公布(应该计入2022财年*财季),却被计入了2021财年第四财季?

某会计师事务所合伙人对节点财经表示:

“阿里被调查了很久,4月之前他们预计到结果、做会计估计还是有理由的,加之这也是很重要的其后事项,2020年的“前缘”反正也要过去了。不确认的话,2020年财报当然好看,但市场和舆论也还是不会买账,既然都是不买账,还不如全在2020年消化、2021开好头进行二次创业。”

刘强东说要“再造一个京东”,丁磊要“再造一个网易”,在之前的企业管理案例中,人们把阿里定义为“履带式发展”,认为阿里的业务稳固而又平缓,不需要再行“再造”。

但是这些年也有一个怪圈:阿里发展什么,别人就冲击什么。

例如拼多多冲击电商;新零售被社区团购的围追堵截;本地生活饿了么仍然要通过补贴和美团抢地盘,阿里云虽然壁垒比较高但是腾讯、华为还是“虎视眈眈。”

阿里变成了“大象”,几乎在所有业务上都难以翩翩起舞。这也是阿里为什么表示“新财年所有增量利润用于支持商家、投入新业务和战略领域”的原因,它必须开始再造,才能一直做自己的“巨头”。

目前,阿里账上有 4736.38 亿元现金,再创新高,如果要开始投入做“二次创业”,他的实力仍然雄厚到让别的公司感到“害怕”。