深耕面板行业十多年,历经多次行业周期沉浮后,广州t9项目的投建将TCL华星的“野心”展露无遗。

再上一个台阶,对于TCL华星来说已势在必行,机会和实力,站在它这一边吗?

从成为奥马电器大股东,到完成苏州三星的交割,近来李东生麾下的TCL可谓动作频频,而其重新崛起的根基,无疑来自他当初押下重注的半导体显示面板行业。

4月9日,随着TCL科技(000100.SZ)一纸公告的发布,李东生再度出手了。

01、投建新产线底气何来?

该公告显示,TCL科技旗下面板生产核心子公司TCL华星计划在广州投建一条8.6代氧化物半导体新型显示器件生产线(即“t9项目”), 主要生产和销售中尺寸高附加值IT显示屏(包括显示器、笔记本电脑、平板),车载显示器、医疗、工控、航空等专业显示器,商用显示面板等。

在韩企、台企纷纷退出LCD面板生产的大背景下,TCL华星此番的大动作,引来行业高度关注,此举标志着TCL华星已不满足于在TV面板市场称雄,开始向IT面板大举进军。

公开信息显示,TCL华星自2009年成立以来,长期以TV面板即大尺寸面板生产为主。目前,在大尺寸领域TCL TV面板市场份额提升至全球第二,其中55英寸产品份额为全球*;小尺寸领域LTPS手机面板出货量全球第三,柔性OLED折叠屏和双曲屏完成品牌厂商交付和上量,并在陆续导入全球一线品牌客户。

目前,在收购三星苏州8.5代线后,TCL华星目前已拥有3条8.5代液晶面板生产线、2条6代线和2条11代液晶面板生产线,主要生产VA LCD或者AMOLED,能够应对电视液晶面板市场的需求。

不久前公布的2020年财报显示,TCL华星去年实现营收467.7亿,同比增长37.6%,净利润24.2亿,同比增长151.1%,出货面积2909.7万平方米,同比增长31.2%。

从TCL华星取得的业绩及行业地位可知,公司在TV面板领域的发展已步入收获期。

此外,自从2020年5月以来,显示面板价格开始反弹,大中尺寸面板价格涨势强劲。Witsview数据显示,2021年1月下半月,32/43/55吋面板最新价格为66/116/180 美元,涨幅明显。

而另据全球*的市场研究机构Omidia统计,TV面板市场份额*占70%以上,大尺寸化的趋势仍将延续,车载、商显等领域在2020-2025年CAGR 涨幅*分别为14%和12%,将带动整个面板需求持续增长。

无论是产品价格的上涨,亦或是TV面板领域的良好前景,无疑都将为TCL华星带来更高的利润,是公司敢于大举投资的底气所在。而TCL华星强势崛起的核心要素,还在于其优异的运营效率。

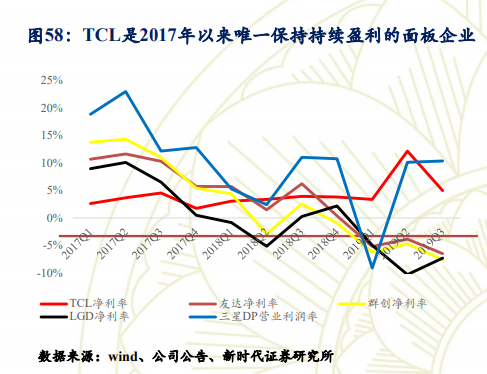

公开信息显示,TCL华星自成立以来,衡量公司运营效率的EBITDA指标已连续多年均排在全球首位,甚至被新时代证券称为“效率*”,公司销售费用率、财务费用率均处于行业*水平。甚至在2017年以来的面板下行周期中,TCL华星始终保持盈利,是行业内*持续盈利的公司。

而随着TCL华星在TV面板领域的强势崛起,其向着产业链条更为综合的面板龙头推进已成为发展的必然选择。

02、发力IT面板背后的逻辑是什么?

目前,TCL华星的业务逐步扩展到了手机、商显、IT面板等领域,不断丰富的产品业务线是公司持续增长的主要驱动。

TCL华星投建t9项目的目标,是公司在IT面板市场需求快速增长的背景下,把握显示产业价值构成和发展趋势,优化产线和产品布局,提升单位面积产值及边际贡献的关键一步。

目前,IT面板是TV面板之后的第二大面板应用市场,从单位面积的价格而言,IT面板单位面积产值较高。尤其是在高端笔记本电脑(即笔电)板块带动下,IT面板的收入占全球面板总营收的24%左右。

据TrendForce 数据显示,受益于宅经济效应,2020年全球笔电出货量首次超过两亿台,年增幅22.5%创下新高。其预计,2021年全球笔电出货量有望达2.17亿台,年增速8.6%。

其中,电竞、高端笔电等细分市场的发展动能更加充足,2020年电竞液晶显示器出货达1840万台,同比增长105%;预计2021年成长态势将会持续,出货量可望达2590万台,年增41%。

面对旺盛的市场需求端,IT面板供给端却有些捉襟见肘。比如,据 Omidia 最新数据显示,2021 年笔电面板规划产能预计2.32亿片,年增速仅2%。

信达证券研报显示,不同于TV 面板的通用品属性,IT 面板需要满足客户更多的差异化要求而具有更高的准入门槛。

面对这种情况,中国大陆龙头面板厂商另辟蹊径,重点建设具备差异化技术优势的8.5代IT新产线,设计之初就将高通过率的铜线技术、高分辨率和高刷新率的Oxide TFT 等差异化技术进行导入,因此在生产高刷新率、高分辨率以及低功耗等高端 IT 面板方面有着显著的技术优势。

比如京东方通过重庆8.5代 B8线的投建,快速切入了笔电面板市场,通过差异化技术方面的*优势,产能扩张顺利,其凭B8单线就获得了笔电面板市场20%左右的份额。

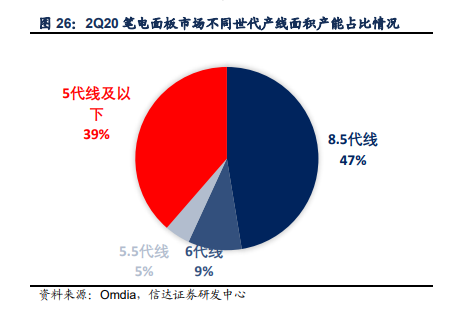

目前,IT 面板产线中,老旧产能仍占据约一半的市场份额。据Omidia数据显示,2020年2Q产能数据中,笔电端6 代线及以下仍占据 53%市场份额;在显示器端,7代线及以下仍占据 37%市场份额,IT 面板产线升级仍有空间。

所以,TCL华星t9项目的投建,有望复制京东方 B8 线成功,在提升自身综合实力的同时,重塑IT面板格局。

目前,全球大尺寸面板竞争格局在过去几年已经发生了非常大的变化,以IT面板为主的中尺寸市场格局与大尺寸竞争格局趋同将仅仅是时间问题。

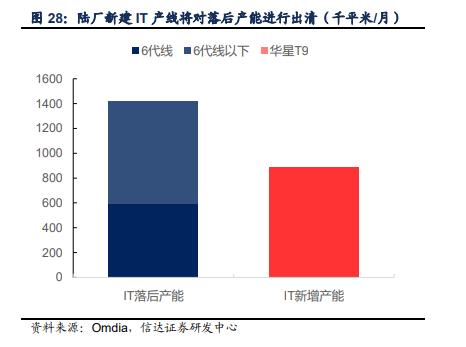

信达证券认为,TCL华星相关生产线的投建,有望实现对中国台湾落后产能的出清,并促使 IT 面板供应格局进一步向大陆厂商集中。据其测算2023年IT面板厂商市占率情况。假设以台湾厂商为主的6代以下老旧产线被华星新线淘汰,且三星届时完成产能退出,预计TCL华星将挤占韩台厂商友达、群创以及三星显示的主要份额,大陆厂商将占据IT面板市场六成以上的份额。

另据TrendForce集邦咨询预估,中国大陆面板厂IT市场的成长态势锐不可挡,在显示器面板的市占率将自2020年的39%提升至52%;笔电面板市占率则由36%上升至39%。大陆面板龙头在IT市场取得*地位虽然仍需要一段时间,但趋势已日渐明朗。

此时,TCL华星投建t9项目,其实是顺应了行业发展的大趋势。

03、面板行业的“降维”一战

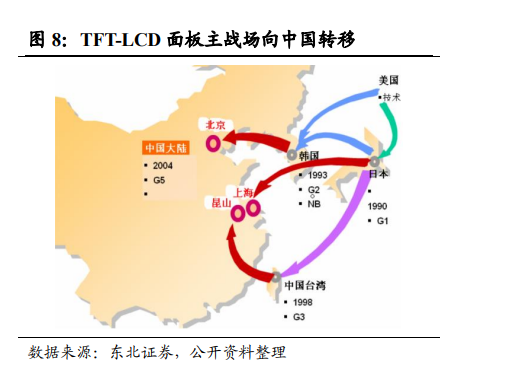

LCD面板行业正在经历一场历史性转移。

在面板产业从日本向韩国、中国台湾等地区的扩散、转移过程中,表现出逆周期投资、高世代迭代和新技术驱动等特点。曾经掌握这些要素的韩企、台企,正面临大陆龙头面板厂商越来越紧迫的进攻。

对于韩国、中国台湾地区来说,大陆面板厂商所拥有的产业和政策背景优势明显,面板行业产能的转移已是大势所趋。

十多年前,TCL华星的*个面板项目就是国内*的8.5代线,并在此后开启了面板领域的崛起之路。

由于面板行业重资产的特性,TCL华星在项目投产上保持了相当的耐心和定力。*个项目量产两年后,第二个项目从启动,此后每个项目几乎都间隔一年左右。稳健的投产,让TCL华星紧跟技术发展趋势,合理安排资金,对于资本密集型行业这相当重要。

在紧跟技术前沿方面,TCL华星的策略也相当成功。在大尺寸领域,其布局了印刷OLED、QLED、Mini LED等技术,也在研发触控传感器等面板微系统。在小尺寸领域,公司在柔性屏、触控一体、轻薄化等环节都有突破。

目前,面对IT面板领域的需求增长,t9项目的投建恰逢其时。可以预见,TCL华星将从以TV面板为主向全技术、全产品、全场景转型,综合实力进一步增强。

此外,TCL华星的经营能力也被外界广泛称道,而这也是企业持续发展的核心能力。对此,公司将业务战略分解到每年的业务规划和落地举措,并细化到每个组织和每个人。TCL华星通过建设、管理等方面的改善,提高了公司的运营效率,从而保持EBITDA指标全球常年*的位子。

不久前,李东生接受媒体采访时表示,在“十四五”期间,液晶显示领域,中国大陆的优势将进一步提高,中国大陆将主导全球液晶产业。

其实,无论是进军奥马电器,亦或接盘苏州三星产能,李东生的动作均步步为营,有条不紊。此次投建t9项目,李东生能否如愿以偿,带领TCL华星在IT面板占据一席之地,让我们拭目以待。