作为“死过一次”的公司,TCL科技(000100.SZ,下称“TCL”)的成功,很大程度上来自于董事长李东生十年前的那个决定:及时转向LCD(液晶面板)。

十年后的今天,TCL科技已经成为世界液晶面板领域的龙头之一。公司创立于1982年,目前专注于半导体显示及材料产业链,旗下子公司TCL华星光电技术有限公司(下称“TCL华星”)为其营收主力。李东生担任公司董事长已超过二十年,是TCL的灵魂人物,也是公司的*大股东。

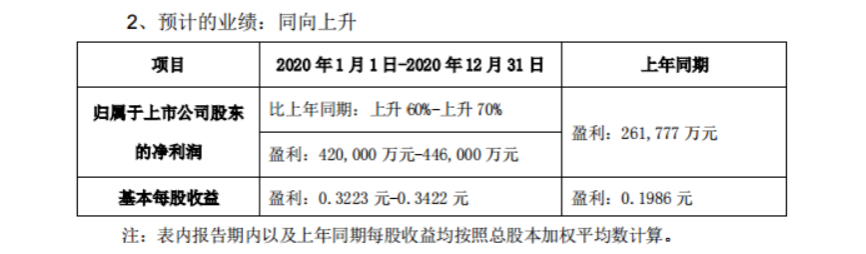

据1月12日公司发布的业绩预告显示,2020年公司归母净利润盈利在42亿元-44.6亿元,预增60%-70%。在此利好刺激下,1月18日公司股价一度达到10.25元/股,市值超过1400亿元的历史新高。

资料来源:TCL公告

但是,赞誉背后暗藏的危机并未消散,反而越来越近。有看空的投资者甚至放言,“三星OLED成功并成本下降就是京东方、TCL退市进程的开始”。如此“危言耸听”的评论理由何在?

/01/

前车之鉴,似曾相识

在2009年正式转向液晶面板(LCD)生产之前,李东生押注的是CRT(阴极射线显像管)。90后们小时候看到的纯平大彩电,就是采用了这种显示技术。

上世纪的90年代,CRT显示技术是国内厂商如长虹、TCL、海信等追捧的对象, CRT显示器产能逐年升高。

2000年,中国成为全球彩色电视机生产*大国,国内厂商更加重视CRT,不断投入巨资。彼时,已经位列国内彩电巨头之列的TCL走得更远,开启了一系列雄心勃勃的跨国并购。

2002年,TCL收购德国百年老店施耐德。2004年,实现整体上市的TCL继续开足马力,直指法国汤姆逊全球彩电业务。

汤姆逊是传统显像管电视的鼻祖,生产出了世界上*台彩色电视机,当时位列世界500强,体量比TCL大得多。当时李东生力排众议,坚持推进这起“蛇吞象”式的大并购,进而使TCL跻身全球彩电行业前三。此后,TCL又拿下了另一家法国公司阿尔卡特的手机业务。

就在当年,李东生登上《财富》杂志封面,被授予年度“亚洲*影响力的商业*”称号,还被美国《时代》周刊等媒体将他评为“2004年全球*影响力的25名商界*”。

但是,就在李东生荣耀加身的同时,一场液晶显示技术(LCD)发起的革命,正在悄然颠覆了CRT原有的庞大市场。

2000年左右,日本、韩国厂商就已经在研发LCD技术。2004年,拥有“超薄”、“高清”等卖点的LCD电视一经推出,便迅速占领市场。传统CRT厂商遭到严重冲击,重金投入该项技术的TCL也未能幸免。

李东生早就看到了技术迭代的大趋势,但没想到变化来得如此之快。2005年,即李东生的第四个本命年,TCL并购来的两家企业出现巨亏,公司遭遇了20年来的首次亏损,损失高达20多亿元。

突然陷入困境的李东生,半年时间暴瘦了20多斤。

2006年,TCL继续巨亏。2007年,TCL被戴上ST,昔日的明星企业成为众矢之的。《福布斯》中文版将那一年“中国上市公司最差老板”第六名留给了李东生。

对于当初亏损的原因,李东生认为,主要是对彩电行业从CRT向LCD的更新换代速度判断不足,同时在LCD与PDP(等离子)两个方向上押注失误。

但是,李东生之所以成为现在的李东生,就在于他没有被击垮,而是实现了涅槃重生。那篇广为流传的文章《鹰的重生》中,李东生就表达了这样的观点:要么等死,要么经过一个十分痛苦的更新过程,完成蜕变。

于是,李东生选择迎头赶上液晶面板的技术变革。2009年,TCL调整业务结构,与深圳市政府共同投资245亿元的TCL华星8.5代液晶面板项目。到了2012年,TCL的LCD电视以1578.10万台销量跻身全球彩电三强。

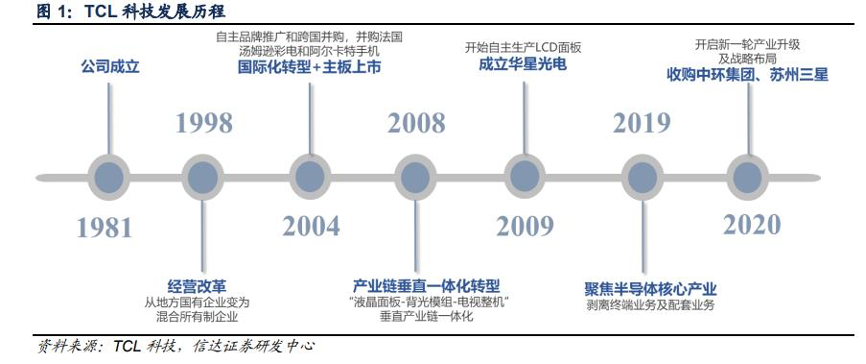

图片来源:信达证券

我们回顾TCL“死过一次”的经历,并不是为了讲述李东生这位大佬的商业励志故事。而是要通过和过往的对比,发现TCL近年来重金押注LCD的战略选择有哪些利弊。

因为,相比当年的CRT,已经发展二十年的LCD目前面临的问题,似曾相识。而雄鹰虽强,却也只能重生一次。

/02/

韩企撤退,业绩大增

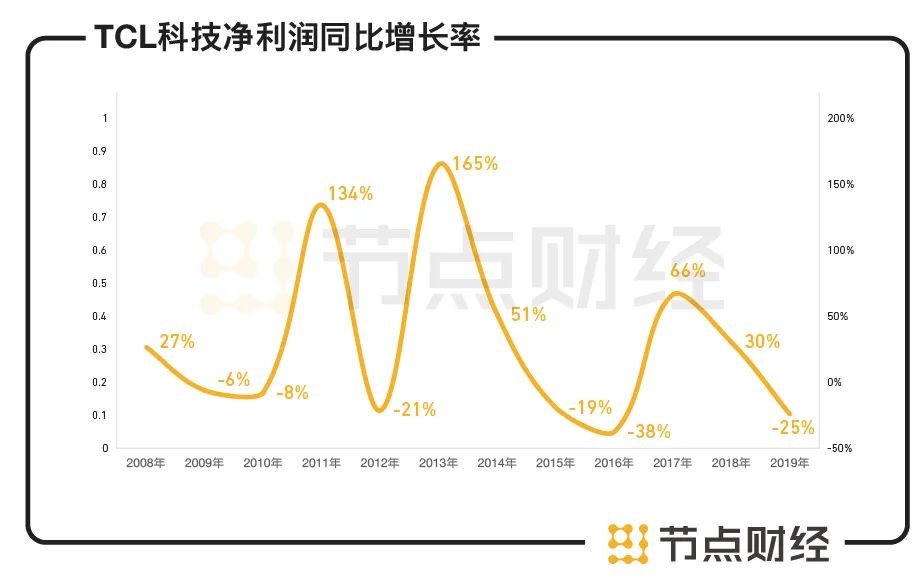

摆脱危机,站稳脚跟之后,TCL此后的业绩并不稳定,净利润增长忽上忽下。

数据来源:同花顺

特别是在2015年以后,TCL的主要业务手机、电视市场竞争加剧,挤压了TCL的利润空间。

2018年底开始, TCL抛出重大资产出售方案,将当时热门的智能终端业务以47.6亿元剥离,开始全面押注面板产业。

2020年3月初,TCL核心子公司TCL华星与三安半导体签下战略合作协议,宣布共同成立实验室,研发Micro-LED显示技术及其工程化制造的芯片、转移、检测、修复等关键技术。据悉,双方将共同投资成立联合实验室,注册资本为3亿元,TCL华星出资占注册资本的55%。

当年5月,TCL旗下TCL资本宣布以42亿元收购武汉华星39.95%股权,引入战略投资者恒健控股,加速武汉华星在高端智能手机和移动PC显示面板领域的自主技术研发。

当年6月,TCL华星宣布拟向日本JOLED公司投资300亿日元(约20亿人民币),展开深度技术合作,押注印刷式OLED新赛道。7月,TCL科技斥资109.74亿元,收购中环集团100%股权,正式打入半导体硅材料领域。

紧接着2020年8月,TCL华星斥资76亿元,收购苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权。同时三星对TCL华星增资成为后者第二大股东。交易完成后,TCL华星和三星将开展更加密切的战略合作。

粗略统计,2020年以来的多笔投资与并购,TCL一共花出去约248亿元(含发行股份及可转债的价值)。

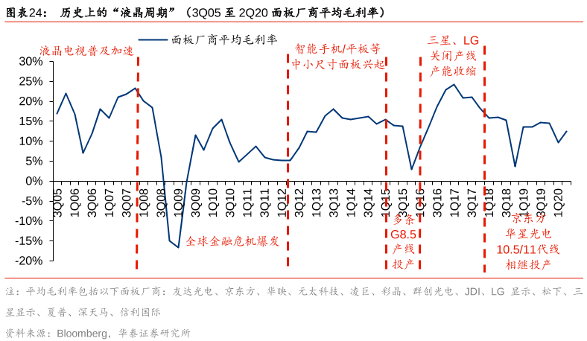

液晶面板行业具有明显的“周期性”,目前正处于低谷期,叠加疫情影响,资产价格变低。对于行业龙头来说,此时正是大举扩张的*时机,作为资本运作高手的李东生当然不会视而不见。

图片来源:华泰证券研报

2020年3月,李东生曾表示,“未来一两年,面板行业的经营形势依然严峻。行业进入困难时期,并购重组会发生得比较多。”另外,京东方董事长陈炎顺也曾表示,“半导体显示行业大者恒大,行业整合会集中在几个巨头身上,未来全球这个行业剩3家,基本上也差不多了。”

目前,国内液晶面板的两大龙头,就是TCL与京东方。

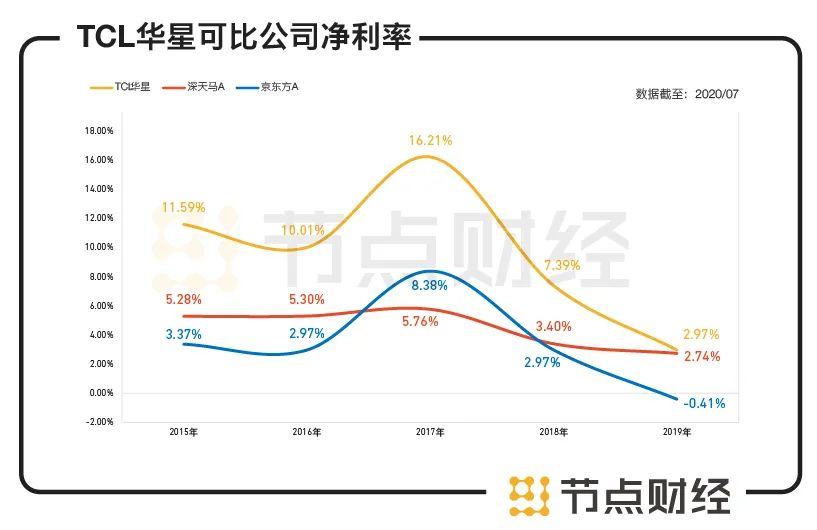

与后者相比,TCL在营收规模上并没有优势。截至2020年三季度,京东方的总营收达到1016.88亿,而TCL同期营收为488.33亿。但是,TCL的优势也很明显,那就是优秀的成本控制能力。比如净利率方面,TCL华星常年高于同行业公司。

数据来源:西部证券

在2018年全球液晶面板价格持续下跌的情况下,TCL当年的净利润下降幅度明显小于竞争对手,从而在液晶面板产能过剩之下,仍然保持了扩张的势头,排名也由全球液晶面板市场第五名,一举跃升至第二名。

2019年年底,随着日韩多家厂商接连宣布将退出LCD市场,全球液晶面板供大于求的局面已经结束,市场空缺将由京东方、TCL等中国厂商填补。

群智咨询数据显示,从液晶TV面板产能格局来看,2020年开始,中国大陆厂商占比超过50%, 未来将占近70%份额,产能高度聚集;而韩国厂商占比快速收缩至20%以内,甚至将进一步收缩至5%以内;我国台湾地区及日本厂商的份额则稳定在30%左右的水平。

数据来源:国联证券

目前,TCL的高世代线在超大尺寸、高规格产品上具有生产优势,55寸市场份额继续保持全球*,32寸市场份额全球第二,65寸、75寸市场份额提升至全球第二。大尺寸化已经成为TV面板增长的主动力,渐成TV市场主流,有望持续拉升需求增长。

看一看我们的客厅以及户外无处不在的屏幕,这种感受会更为强烈。

由于TCL在大尺寸面板的技术路线上选择了中高端的HVA 技术(High-QualityVertical Alignment,高质量垂直配向技术),与三星显示正在关闭的产线技术路径一致,随着三星显示退出 LCD 市场,TCL将承接更多来自三星电子的高端及旗舰电视显示面板订单。

拥有这样的优势,迭加液晶面板周期触底回升,TCL的业绩大幅增长,其实早在预料之中。

但是,这并不能保证TCL可以高枕无忧。

/03/

巨头之争,输赢未定

“最多5到10年,LCD液晶面板显示技术就将被市场淘汰。”某业内资深专家向节点财经表示,而这一判断并非危言耸听。

目前的LCD液晶技术,正在面临着当年CRT显示技术相似的状况。虽然LCD市场需求仍然很大,下游需求也有较大的提升空间,但从技术趋势判断,OLED带来的冲击已难以阻挡。

2018年时,OLED面板在全球智能手机显示屏市场的收入占比就已经超过60%。另有数据显示,2014年-2019年,全球手机OLED面板的出货面积由122.78万平方米增至465.08万平方米,复合增长率30.52%。OLED将成为未来面板显示技术的主流,几乎已成为行业共识。

OLED,全称是Organic Light-EMItting Diode,即有机发光二极管。与LCD液晶显示器不同,OLED本身具备自发光的特点,因其发光层比较轻,基层可使用富于柔韧性的材料,不必须使用刚性材料。同时,OLED屏比LCD更轻薄、亮度高、能耗低、清晰度高,而因为未使用液晶而广角大、不会透射蓝光,影响视力。

当然,OLED并非*。由于技术还不够成熟,还面临着量产、性能等多方面的问题。比如OLED屏幕使用寿命相对较短,易烧屏等。

目前,中小尺寸的单色、多色和彩色OLED器件已经达到批量生产水平,大尺寸全彩色器件尚处在研究开发阶段。市场占有率方面,韩国企业三星、LG占据了全球市场的9成。其中三星的方向在中小尺寸OLED,LG的方向在大尺寸OLED。

所以,韩企放弃LCD市场,虽然有在该领域不断亏损的原因,另一个因素也不得不重视,即收缩战线主攻更有前景的OLED。

这也就是本文开头提到的,为什么有的投资者会认为,一旦三星控制住了OLED的生产成本,对国内面板厂商将形成重大冲击的原因所在。

上述投资者的言论难免偏激,但前述业内专家也曾向节点财经表示,“TCL在液晶面板显示领域大力投入,在OLED领域却竞争力偏弱。随着市场对液晶面板的逐步淘汰,对它来说,未来的投资风险其实十分巨大。”

当然,关于未来的发展方向,有过前车之鉴的TCL也在吸取教训。

比如,TCL是最早进行Mini LED技术研发,且首家实现Mini LED TV量产的企业。

Mini LED(次毫米发光二极管),是LCD的全面升级版,采用了Mini LED背光的LCD,可以大幅提升现有的液晶画面效果。但是,这种技术事实上还是一种屏幕显示技术,相比真正的OLED显示屏,显示效果仍有差距。

李东升在2020年8月还透露,位于广州的 8.5 代线印刷 OLED 产线将在2021年动工,预期18个月后产线点亮,有望成为全球首条量产 8.5 代印刷 OLED产线。

此外,TCL在QLED(量子点技术)上的研究起步较早,目前这个领域的对手只有三星一家,但QLED量产还非常遥远。与三安成立联合实验室聚焦MicroLED技术开发,战略入股JOLED加速推动印刷OLED实现工业化量产,并计划于2021年新建印刷OLED产线。

面板产业具有投入大、周期长、利润薄、更新快等特点,一旦落后,追赶困难。相比收缩战线,主攻OLED的三星、LG等韩企,TCL在LCD液晶屏上投下重注,可谓“豪赌”。

目前,TCL也已经具备了在面板领域与韩企一博高下的资格。2018年以后,三星和LGD均暂停了OLED手机面板的新增投资计划,以保持现在产能为主。而TCL已经在奋起直追,TCL华星计划在目前光谷t3、t4两大项目基础上,继续投建t5项目,这将是华星在武汉布局的第二条柔性OLED生产线。

李东生曾感叹:“做企业竞争就像打仗一样,很难讲你做这个决定就一定是对的,但是战斗已经打响,冲锋号吹了,部队已经上去,那个时候你要考虑怎么把山头拿下,不能想我的退路在哪里。如果你这样想就很难找出办法。”

有这样一种精神,“死过一次”的TCL运气应该不会太差吧。