消费看餐饮,餐饮看火锅,火锅市场从不缺乏新故事。

2020年疫情之下,新品牌湊湊火锅逆势扩张,门店扩展至137家,并创下了0门店关闭的记录。

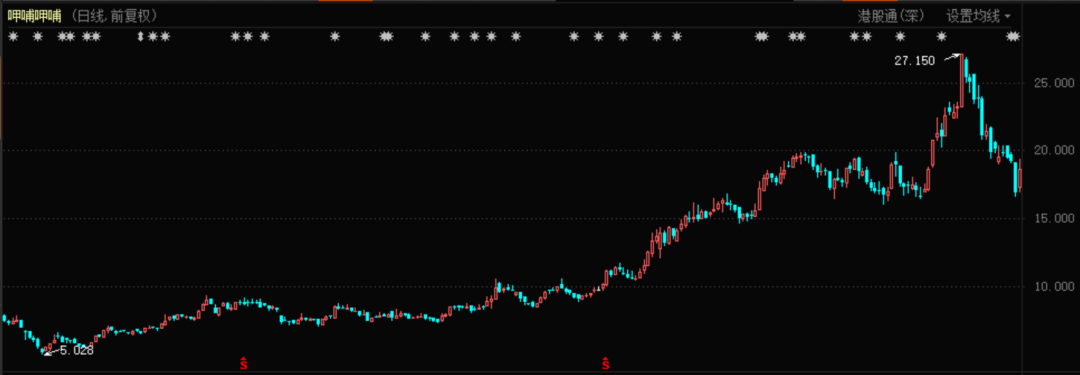

湊湊的成功孵化,让母公司呷哺呷哺(HK:00520)重新获得市场关注。自2020年下半年起,呷哺公司股价持续上涨,上涨幅度近300%。

但即便如此,其刚刚200亿港币的市值规模,也与海底捞(HK:06862)超过3000亿港币的体量相去甚远。

数据显示,截至2020年,海底捞全球门店数量935家,呷哺呷哺小火锅门店千余家,湊湊128家。两者之间的市值规模差距,远大于门店数量之间的机械比较。

按照单店市值计算,海底捞单店接近3.5亿港元。呷哺这边,即便去掉小火锅只计算湊湊,单店市值也仅有1.5亿港元左右。

投资者对于呷哺仍然非常不放心,两个品牌1+1<2。湊湊给呷哺公司带来了新的希望,但新品牌、新门店所需的大规模投入与建设,都在考验着其管理能力和投资者的耐心。

呷哺呷哺股价表现(2020年2月-2021年2月)

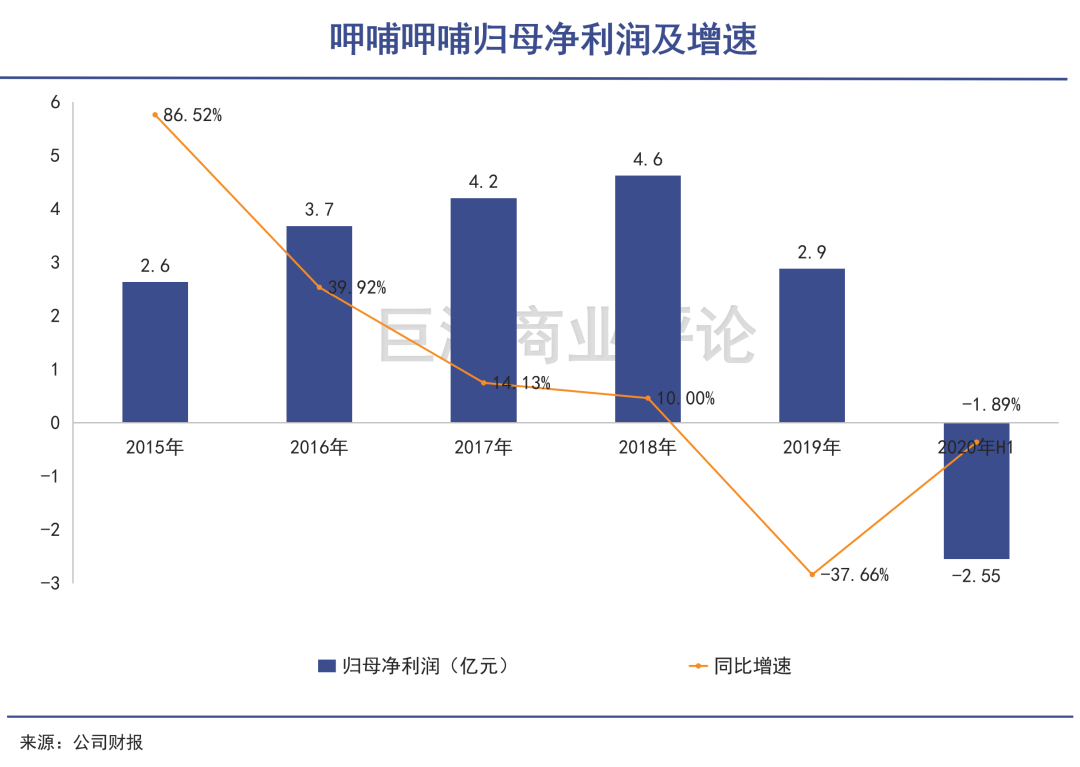

2020年上半年,呷哺公司营收同比减少29.1%,净亏损达2.55亿元。

“一白遮百丑”。被寄予厚望的湊湊,既掩盖了呷哺呷哺品牌的尴尬处境,也成了呷哺公司长期价值的核关键所在。但整件事情的进展,绝非“第二曲线升空”那样清晰简单。

01

失增速

以性价比发家又强行撕掉性价比标签,无异于将消费者推出门外。

2016年开始,呷哺呷哺线下门店进入高速扩张期,当时公司定下了在2019年实现直营店数量1000家的“千店计划”。2018年、2019年,分别净增了148、136家餐厅。

然而门店数量不断增加的同时,其各项经营数据却出现明显下滑。

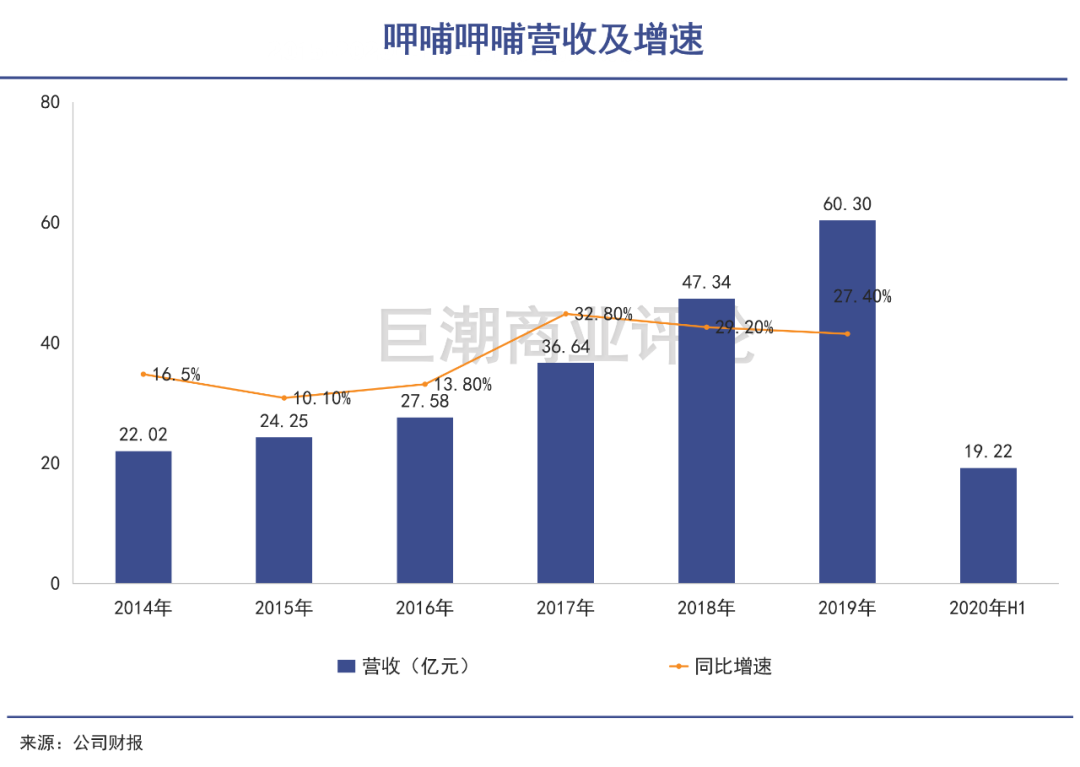

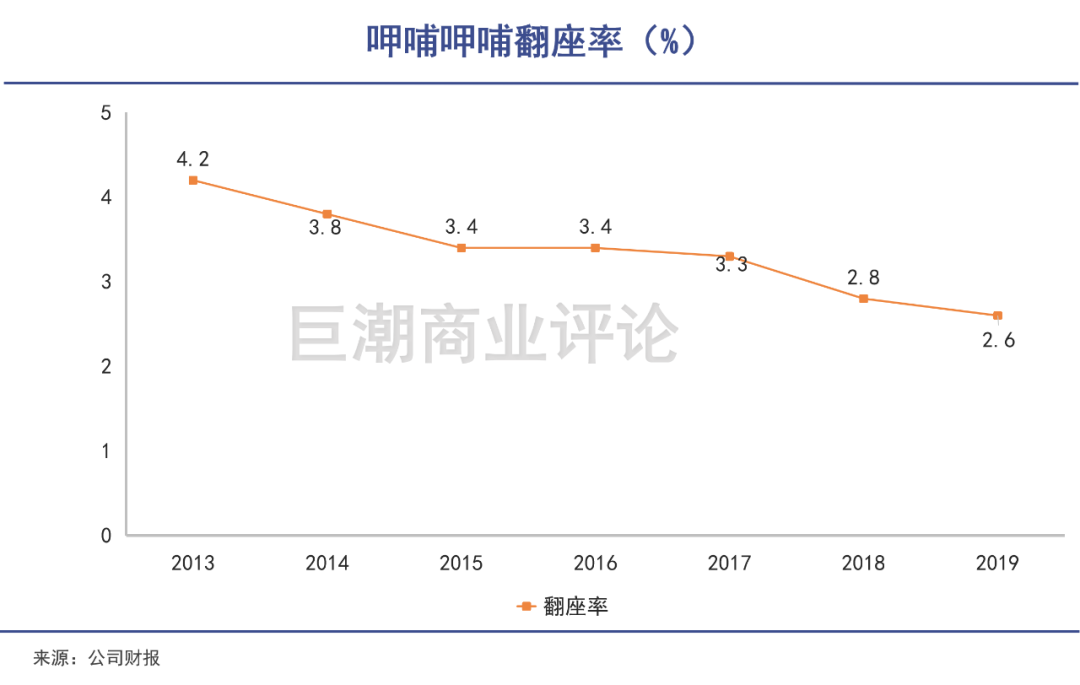

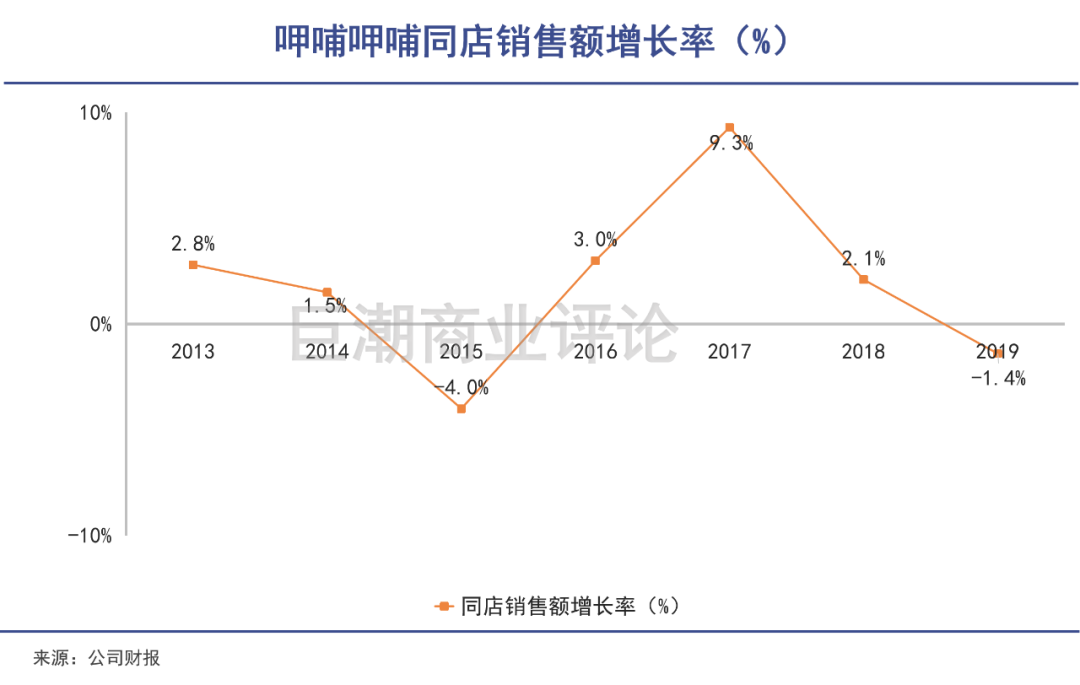

以2019年为例,公司全年营收同比增速由29.2%降至27.4%,归母净利润同比减少37.7%;翻座率由2.8倍降为2.6倍,同店销售增速从2.1降至-1.4%。

门店数量的增加,无法掩盖其成长能力的停滞。这背后有多重原因。

20多年前,呷哺呷哺*吧台式小火锅模式。但在凭借“快餐+火锅”的精准定位敲开火锅市场后,为了升级品牌并获得更好的盈利表现,呷哺开始试图撕下自己平价标签,将“快餐模式”转型至“轻正餐”模式。

呷哺呷哺门店的客单价随之大涨,由原来的平均40-50元涨至70-90元,苏州、上海的多家门店甚至涨至80-100元。

但此时的火锅市场已经一片火热,相比新辣道的鱼头火锅、巴奴的毛肚火锅,以服务为特色的海底捞火锅等,呷哺在产品特色、爆品、服务上都谈不上什么优势。

以性价比发家又强行撕掉性价比标签,部分消费者选择离开。从2017年开始,呷哺呷哺门店的翻座率不断下滑,这与客单价的提升一体两面。

2019年底,呷哺的“千店计划”完成。但是在多种因素的综合作用下,各区域同店销售增长率不断降低。2018年和2019年,同店销售额增速远低于市场预期,并再次出现负增长。

更不利的是,门店扩张虽然带来每年20%左右的营收增速,但净利润增速却一路下降。尤其2019年甚至陷入负增长37.7%的境况,典型的增收不增利。

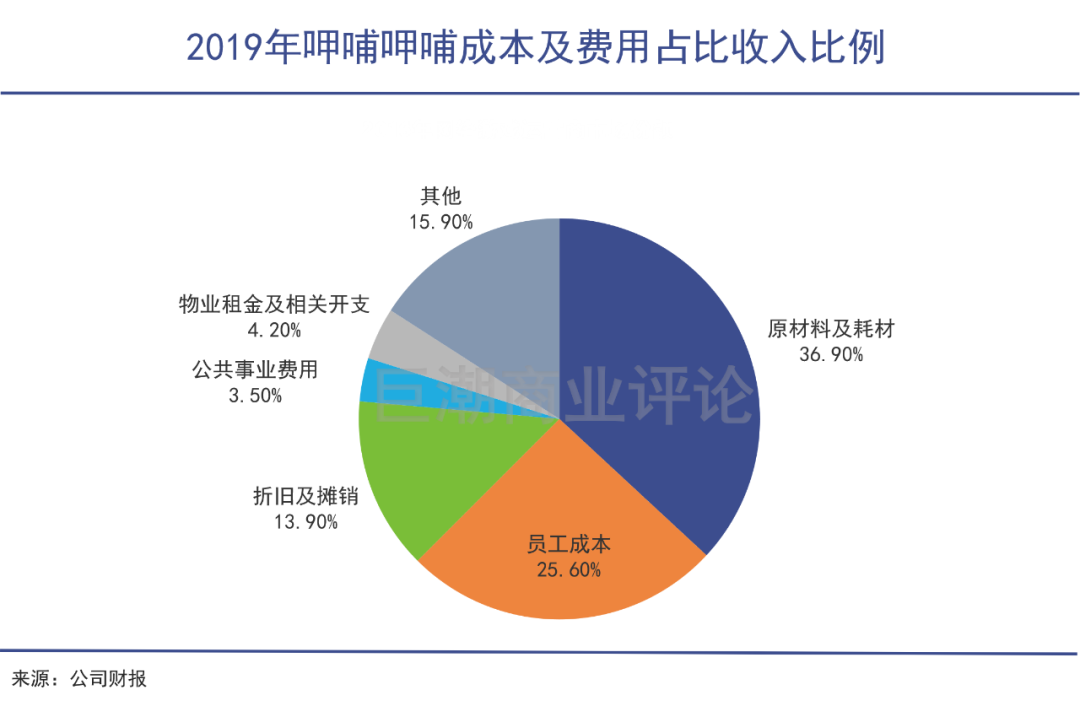

成本的上升,则是另外一个制约呷哺公司业绩提升的重要原因。在餐饮行业的成本构成中,花销大头是租金、食材和劳动力。

呷哺呷哺、湊湊正处在扩张期,2017-2019年二者新增总数分别为87、89、148间。加之湊湊定位高端,门店多开在高端商场,门店面积在400-600㎡之间,租金成本很难降低。

2016年开始,呷哺对部分门店进行升级改造。此项变动造成折旧金额大增,2019年折旧及摊销金额8.39亿,较2018年的2.21亿大增279.6%。

升级和扩张也带来员工人数大增,呷哺的员工成本占比逐年提高,至2019年达到了25.6%。

食材作为餐饮行业的红线,在品质上不具备下降空间。尽管很多连锁餐馆选择通过将供应链和菜品制作流程化等,压缩食材成本。但呷哺的原材料成本占比仍维持在37%附近。

2019年,食品、畜肉类居民消费价格指数逐月上升,尤其是在下半年,食品、畜肉类居民消费指数环比增速再次提高。

牛肉、羊肉一直以来都是火锅中在最不可缺少的部分。由于猪价仍在高位,牛肉及羊肉的需求进一步提高,促使牛羊肉价格连续6个月上涨。

原材料价格上涨,导致原材料成本增长24.7%,占收入比36.9%,呷哺呷哺的利润空间由此被进一步被压缩了。

02

得救兵

湊湊的未来成长潜力大,扩张逻辑较强。

在呷哺呷哺利润减少的情况下,曾经一度不被看好的湊湊火锅迎头赶上。

湊湊品牌成立于2016年,在2018年营收增长374.9%,达到5.56亿元,实现整体盈利。2019年,湊湊营收翻倍扩大至12亿元,占呷哺总营收的19.9%。

与呷哺的平民路线不同,湊湊定位中高端,直接对标海底捞,主打“火锅+茶憩”的餐饮复合业态创新模式,客单价在130元左右。

茶饮的平均毛利一般在80%-90%,在餐饮店各项成本不断上涨的情况下,茶饮成为提高坪效的妙招。湊湊的市场总监徐毅文在接受媒体采访时称,茶饮部分已占到湊湊营业额的20%,茶饮外卖的营业额超过40%。

通过差异化运营,三年时间,湊湊餐厅就完成了开设百家店铺的目标,平均每个月开7家店。

截至2019年末,呷哺在江苏、湖北、山东、北京、上海、香港等地开设102间湊湊餐厅,门店增长较强劲。

2018年,湊湊火锅开始扭亏为盈,实现利润6480万元,随后进入发展的快车道。相比之下,呷哺火锅占比总营收则在不断萎缩。

数据显示,2019H1,湊湊的翻台率为4.1,“行业标杆”海底捞为4.8,连锁餐饮新秀太二为4.9;2020H1,湊湊和两者的差距有所收窄。

2017H1~2020H1,湊湊火锅的单店营收常年大于呷哺呷哺,2019H1-2020H1的单店营收连续三季度赶超太二酸菜鱼。

湊湊管理层也曾对外表示,湊湊餐厅层面的经营利润已经基本和呷哺呷哺接近,也就是说,湊湊的赚钱能力已经保持在较高的水平。

中信建投的一份研报中,也对湊湊的盈利能力表示看好。通过对湊湊、呷哺呷哺以及海底捞的单店模型进行预测和详细拆分、对比后,发现:

从对比情况看,湊湊餐厅成熟单店的经营效率已稳定优质,作为传统大火锅赛道产品,其翻台率已接近另一龙头品牌海底捞。在各项成本占营收比的结构上,整体有一定稳定性和相似性。

同时,较为重要的单店净利率以及投资回收周期上,湊湊基本已达到行业较为*的水平,这也保障了其充足的竞争力和扩张力。

湊湊单店层面的净利率水平约为15%左右,这在行业内已是*水平。单店投资回收期预计约16个月,且仍存在培育改善空间。

综合来看,湊湊单店模型的成绩单虽然和对标企业海底捞还有一些差距,但表现亮眼。经历市场检验后,湊湊模式已经基本被餐饮市场所接纳,成为了一个新的火锅细分品类,并且独霸其中。

03

被拖累?

在湊湊强势的情况下,呷哺呷哺集团整体收入出现了9.5%的下滑。

时间进入到2021年,湊湊门店前的排队人群没有减少的意思。

与此同时,受到春节消费热潮等多重因素的影响,呷哺呷哺股价在11个交易日内大涨60%。

这一度被解读为湊湊品牌的价值终于被市场所发掘和认可,但好景不长,随着港股市场的波动,其股价又快速跌回原点,市值重回200亿港元。

3月4日,呷哺呷哺股价暴跌11.78%。第二天公司发布公告称,集团预期2020年营业收入同比下降约9.5%,全年微利1000万-2000万元之间,同比降幅约为93.1%-96.6%,远低于2019年的2.9亿元。

2020年严峻的疫情问题,是影响呷哺全年业绩最关键的因素之一,但是3月5日财务数据公开之后,呷哺的股价却反而大涨,有分析认为,这与公司2020年下半年业绩快速恢复有密切关系。

湊湊CEO张振纬透露,早在2020年3-4月份的时候,湊湊的营收就“差不多已恢复七八成。”

根据2020年中报数据,湊湊餐厅的收入同比增长21.3%,达到5.93亿元,而呷哺呷哺品牌净收入则下降了44.4%,还剩12.23亿元。

有不少分析普遍将湊湊的增长归结为门店数量的增加,但实际的情况是,受限于疫情,湊湊2020年上半年门店仅增加5家。

作为对比,海底捞2020年上半年开店167家,但营业收入的同比增长是-16.54%。

也就是说,湊湊仅增开了5家新店,就在疫情肆虐的2020年上半年获得了21.3%的收入增长,其受欢迎程度远超想象。

2020年下半年,湊湊为了完成全年开店计划,进行了报复式的大规模开店,所到之处受到了热烈欢迎。

例如在广西南宁、常州、宁波和南通,湊湊门店开业首月每日排队等位人数破百。11月的珠海优特汇店开业,首日全天等位取号超过600桌,直至深夜22点还有135组等位。

但综合集团全年的财务数据来观察就会发现,呷哺呷哺在上半年收入下跌44.4%的情况下,下半年的情况极有可能没有太多改观,才会在湊湊市场表现如此火爆的情况下,让集团整体收入出现了9.5%的下滑。

目前的情况来看湊湊门店仍然集中在一线城市,其中北京、上海的门店数量在50家左右,占到了整体门店数量的三分之一。

在高线城市的接受度高,对于湊湊来说大体上是好事。

一方面是高线城市的认可,意味着二、三线城市将对湊湊的品牌、模式、文化接受会更加顺畅;另外,也有机会在下沉的过程中强化其高客单价,最终像海底捞一样,实现在二线城市中的高盈利能力。

04

写在最后

在大火锅市场,湊湊的出圈恰逢其时:消费者对于海底捞类的标品模式开始有所厌倦,希望获得新鲜感的刺激。一杯奶茶,恰好可以提供出不同的消费感受。

但是海底捞显然不是那个任人宰割的角色,面对面的竞争在所难免。

湊湊的“大本营”,也并没有那么让人省心。在小火锅和呷哺呷哺这块相对贫瘠的土壤中,忽然间长出了一棵太过于高耸的树木。这对于企业的内部管理与利益分配来说,将是一个不小的挑战。

2018年,张振纬曾经表示,将打造“呷哺呷哺+湊湊+新茶饮”三足鼎立的品牌阵营,其中“湊湊争取在两年内单独上市。”但一直到2020年,也并没有再传出任何与湊湊单独上市有关的消息。与此同时,湊湊负责人张振纬的职位头衔也一直飘忽:从“湊湊火锅总经理”,变成“湊湊CEO”,还有“湊湊创始人”的称谓偶尔出现。

在两个品牌之间的权衡取舍,政策、资源支持与倾斜的不同,都非常考验集团层面的管理智慧。不论湊湊和呷哺呷哺两个品牌的终局如何,呷哺公司的案例,都足以写进中国商业管理的教科书。